نظرة عامة على السوق

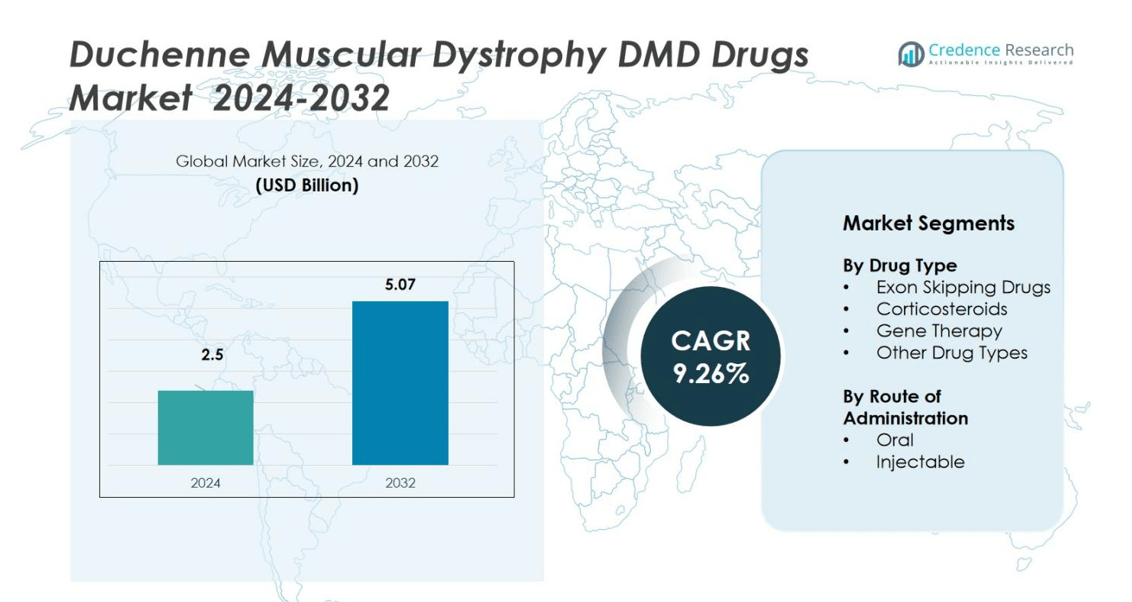

تم تقدير حجم سوق أدوية الحثل العضلي الدوشيني (DMD) بقيمة 2.5 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 5.07 مليار دولار أمريكي بحلول عام 2032، مع نمو بمعدل نمو سنوي مركب يبلغ 9.26% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق أدوية الحثل العضلي الدوشيني (DMD) لعام 2024 |

2.5 مليار دولار أمريكي |

| سوق أدوية الحثل العضلي الدوشيني (DMD)، معدل النمو السنوي المركب |

9.26% |

| حجم سوق أدوية الحثل العضلي الدوشيني (DMD) لعام 2032 |

5.07 مليار دولار أمريكي |

يقود سوق أدوية الحثل العضلي الدوشيني (DMD) اللاعبون الرئيسيون بما في ذلك شركة Sarepta Therapeutics, Inc.، وشركة PTC Therapeutics، وشركة Capricor Therapeutics, Inc.، وشركة Catalyst Pharmaceuticals, Inc.، وشركة ITALFARMACO S.p.A.، وشركة NS Pharma, Inc.، وشركة FibroGen, Inc.، وشركة Santhera Pharmaceuticals، ومؤسسة EspeRare، وشركة Aurobindo Pharma. تركز هذه الشركات على تطوير العلاجات الجينية، والأدوية المتخطية للإكسون، والعلاجات القائمة على الكورتيكوستيرويد لتحسين إدارة المرض ونتائج المرضى. هيمنت أمريكا الشمالية على السوق العالمي بحصة 47% في عام 2024، مدفوعة بالاستثمارات القوية في البحث والتطوير، والبنية التحتية المتقدمة للرعاية الصحية، والأطر التنظيمية الداعمة. تليها أوروبا وآسيا والمحيط الهادئ، مستفيدة من زيادة نشاط التجارب السريرية وزيادة وصول المرضى إلى العلاجات المبتكرة.

رؤى السوق

- تم تقدير سوق أدوية الحثل العضلي الدوشيني (DMD) بقيمة 2.5 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 5.07 مليار دولار أمريكي بحلول عام 2032، مع توسع بمعدل نمو سنوي مركب يبلغ 9.26% خلال فترة التوقعات.

- يتم دفع نمو السوق من خلال التقدم في العلاج الجيني وتقنيات تخطي الإكسون التي تحسن دقة العلاج والنتائج طويلة الأمد للمرضى.

- تشمل الاتجاهات الرئيسية دمج أدوات الصحة الرقمية، وتوسيع التجارب السريرية في الأسواق الناشئة، وزيادة التركيز على الطب الشخصي.

- السوق متماسك بشكل معتدل، مع لاعبين رئيسيين مثل شركة Sarepta Therapeutics، وشركة PTC Therapeutics، وشركة NS Pharma التي تقود الابتكار من خلال الأدوية المستهدفة جينيًا والتعاونات الاستراتيجية.

- تمتلك أمريكا الشمالية حصة سوقية تبلغ 47%، تليها أوروبا (28%) وآسيا والمحيط الهادئ (17%)، بينما يهيمن قطاع الأدوية المتخطية للإكسون بحصة 38% بسبب زيادة الموافقات التنظيمية وتحسين الفعالية.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

تحليل تجزئة السوق:

حسب نوع الدواء

يتم تقسيم سوق أدوية ضمور العضلات الدوشيني (DMD) حسب نوع الدواء إلى أدوية تخطي الإكسون، الكورتيكوستيرويدات، العلاج الجيني، وأنواع الأدوية الأخرى. أدوية تخطي الإكسون احتلت المركز المهيمن بحصة سوقية 38% في عام 2024، مدعومة بزيادة الموافقات التنظيمية وطرق الطب الدقيق. تستهدف هذه الأدوية، مثل eteplirsen وgolodirsen من شركة Sarepta Therapeutics، طفرات جينية محددة لاستعادة إنتاج الديستروفين. تساهم معدلات النجاح السريري المتزايدة والتطورات المستمرة في خطوط الأنابيب في تعزيز تبني علاجات تخطي الإكسون.

- على سبيل المثال، حصلت Elevidys على موافقة موسعة من إدارة الغذاء والدواء الأمريكية في 20 يونيو 2024. الآن لديها موافقة تقليدية للمرضى القادرين على الحركة ≥4 سنوات وموافقة مسرعة للمرضى غير القادرين على الحركة ≥4 سنوات، مما يوسع الوصول على مستوى البلاد.

حسب طريقة الإدارة

بناءً على طريقة الإدارة، يتم تقسيم السوق إلى أدوية فموية وحقن. القطاع الفموي استحوذ على حصة سوقية 57% في عام 2024، مدفوعًا بالراحة، وتحسين الامتثال لدى المرضى، وملاءمة العلاج طويل الأمد لتراكيب الكورتيكوستيرويد مثل deflazacort. تظل الأدوية الفموية موصوفة على نطاق واسع لإدارة الالتهاب وإبطاء تقدم المرض لدى المرضى القادرين على الحركة. ومع ذلك، يتوسع قطاع الحقن بشكل مطرد، مدعومًا بإطلاق متزايد للعلاجات الجينية وعلاجات تخطي الإكسون التي تتطلب إدارة عن طريق الحقن لتحقيق الفعالية المثلى.

- على سبيل المثال، تلقت معلق deflazacort الفموي تحديثات في عام 2024 بشأن تحذيرات كبت المناعة وتعديلات الجرعة مع مثبطات CYP3A4، مما يبرز استخدامه السريري الراسخ.

محركات النمو الرئيسية

التقدم في العلاج الجيني وتقنيات تخطي الإكسون

يدفع التقدم السريع في العلاجات الجينية نموًا قويًا في سوق أدوية DMD. يبرز نجاح أدوية تخطي الإكسون مثل eteplirsen وviltolarsen الإمكانات الكبيرة للطب الشخصي في علاج الحالات المحددة بالطفرات. تزيد الاستثمارات المتزايدة في العلاجات الجينية المعتمدة على الفيروس المرتبط بالغدة (AAV) من تحسين النتائج طويلة الأمد من خلال استهداف السبب الجذري للمرض. تواصل شركات مثل Sarepta Therapeutics وPTC Therapeutics توسيع البحث والتطوير لتعزيز الأمان والمتانة والوصول إلى خيارات العلاج الجديدة.

- على سبيل المثال، أظهر العامل الجيل التالي لتخطي الإكسون من Sarepta، SRP-5051، في التجارب السريرية زيادة بمقدار 12.2 ضعف في تعبير الديستروفين وتحسن بمقدار 24.6 ضعف في تخطي الإكسون مقارنة بـ eteplirsen، مما يبرز الإمكانية لفعالية محسنة مع العلاجات الأحدث.

زيادة معدلات التشخيص والكشف المبكر عن المرض

تعزز الأدوات التشخيصية المحسنة وبرامج الفحص لحديثي الولادة الكشف المبكر عن DMD، مما يتيح التدخل في الوقت المناسب. يساعد تبني الاختبارات الجينية والتسلسل من الجيل التالي في تحديد المرضى المناسبين للعلاجات المتقدمة. تروج الحكومات والمنظمات الصحية لحملات التوعية لتحسين التعرف على المرض. يعزز هذا الاتجاه في التشخيص المبكر معدلات بقاء المرضى على قيد الحياة ويسرع الطلب على كل من الكورتيكوستيرويدات والأدوية المستهدفة جينيًا عبر أنظمة الرعاية الصحية العالمية.

- على سبيل المثال، قام برنامج فحص حديثي الولادة في ولاية نيويورك بفحص أكثر من 15,000 مولود جديد في دراسة تجريبية، مما أسفر عن تحديد الرضع المصابين بمرض DMD وتوفير الإحالة المبكرة للرعاية المتخصصة والمشاركة في التجارب السريرية.

الدعم التنظيمي المتزايد والموافقات الدوائية

تدعم الهيئات التنظيمية مثل إدارة الغذاء والدواء الأمريكية (FDA) ووكالة الأدوية الأوروبية (EMA) بنشاط مسارات الموافقة المعجلة للأدوية الخاصة بمرض DMD. يشجع هذا الابتكار ويوفر وصولًا أسرع إلى العلاجات المنقذة للحياة. التعيينات المتكررة مثل “دواء اليتيم” و”علاج الاختراق” تمكن الشركات من تقديم حلول متقدمة إلى السوق بكفاءة. هذه الأطر الداعمة تقلل أيضًا من المخاطر السريرية والتجارية، مما يحفز اللاعبين في صناعة الأدوية على توسيع محافظهم المركزة على مرض DMD.

الاتجاهات والفرص الرئيسية

دمج الصحة الرقمية والأدلة الواقعية

تُستخدم المنصات الرقمية وتحليلات البيانات بشكل متزايد لمراقبة نتائج المرضى في علاج مرض DMD. تساعد الأجهزة القابلة للارتداء وحلول الرعاية الصحية عن بُعد في تتبع قوة العضلات وتقدم المرض عن بُعد. الأدلة الواقعية التي تُجمع من هذه الأدوات تدعم تحسين تقييم العلاج والمراقبة بعد التسويق. تستفيد شركات الأدوية من هذه البيانات لتحسين نظم الجرعات وتحسين فعالية العلاج على المدى الطويل.

- على سبيل المثال، قامت شركة Aparito، بالتعاون مع Duchenne UK، بتطوير جهاز قابل للارتداء وتطبيق خاص بالمرض لمراقبة الوظيفة البدنية باستمرار وجمع النتائج التي يبلغ عنها المرضى في مرض DMD.

توسيع التجارب السريرية في الأسواق الناشئة

تقوم شركات الأدوية بتوسيع عمليات التجارب السريرية إلى منطقة آسيا والمحيط الهادئ وأمريكا اللاتينية للوصول إلى مجموعات المرضى غير المستغلة. يساعد هذا الاتجاه في تقليل تكاليف التجارب وتسريع التوظيف لأبحاث الأمراض النادرة. توسيع التجارب عبر خلفيات جينية متنوعة يحسن فهم تباينات استجابة العلاج. تقدم الحكومات في هذه المناطق حوافز ومسارات تنظيمية مبسطة لجذب الاستثمارات في أبحاث الأمراض النادرة.

- على سبيل المثال، تدير شركة نوفارتيس 17 برنامجًا سريريًا للأمراض النادرة مثل ضمور العضلات الشوكي وفرفرية نقص الصفيحات المناعية تحديدًا في الهند، بدعم من مسارات تنظيمية مواتية ومبادرات وصول المرضى.

التحديات الرئيسية

التكلفة العالية للعلاجات المتقدمة

التكلفة الكبيرة للعلاجات الجينية والأدوية المتجاوزة للإكسونات تحد من إمكانية الوصول للعديد من المرضى. يمكن أن تتجاوز العلاجات مئات الآلاف من الدولارات لكل مريض سنويًا، مما يخلق تحديات في التعويض. التغطية التأمينية المحدودة والبنية التحتية الصحية غير المتكافئة في الاقتصادات النامية تقيد التبني بشكل أكبر. يضغط هذا الحاجز المالي على الحكومات والدافعين الخاصين لتطوير آليات تمويل مستدامة.

البيانات المحدودة حول الفعالية والسلامة على المدى الطويل

على الرغم من الاختراقات الأخيرة، تظل البيانات المتعلقة بالفعالية على المدى الطويل للعديد من العلاجات الجديدة محدودة. تستمر المخاوف المتعلقة بالسلامة المرتبطة بالتفاعلات المناعية وتسليم الناقل الفيروسي في طرح تحديات سريرية. الحاجة إلى دراسات متابعة طويلة الأجل ومراقبة ما بعد التسويق تؤخر القبول الواسع. البحث المستمر ضروري لضمان نتائج علاجية مستدامة وسلامة المرضى على فترات علاج ممتدة.

التحليل الإقليمي

أمريكا الشمالية

هيمنت أمريكا الشمالية على سوق أدوية الحثل العضلي الدوشيني (DMD) بحصة سوقية 47% في عام 2024، مدفوعة بوعي مرتفع بالمرض، وبنية تحتية قوية للرعاية الصحية، واعتماد مبكر للعلاجات المتقدمة. تقود الولايات المتحدة النمو الإقليمي بفضل التمويل الواسع للأبحاث، والسياسات المواتية للسداد، ووجود شركات رئيسية مثل Sarepta Therapeutics وPTC Therapeutics. تزايد موافقات إدارة الغذاء والدواء الأمريكية على العلاجات الجينية وعلاجات تخطي الإكسون يعزز التوقعات الإقليمية. المبادرات الداعمة من منظمات مثل جمعية الحثل العضلي تعزز وصول المرضى إلى العلاجات المبتكرة والبرامج السريرية.

أوروبا

احتفظت أوروبا بحصة سوقية 28% في عام 2024، مدعومة ببرامج الأمراض النادرة المدعومة من الحكومة وأنظمة الرعاية الصحية المنظمة جيدًا. تقود دول مثل ألمانيا والمملكة المتحدة وفرنسا توسيع السوق من خلال الاعتماد المبكر للعلاج الجيني وأطر السداد الداعمة. تواصل وكالة الأدوية الأوروبية (EMA) منح الموافقات المشروطة لتسريع الوصول إلى أدوية DMD. تزايد التعاون بين شركات الأدوية والمؤسسات الأكاديمية يعزز الابتكار ونتائج العلاج طويلة الأمد. كما تساهم شبكات دعم المرضى المتزايدة في ارتفاع معدلات التشخيص والمشاركة السريرية في جميع أنحاء المنطقة.

آسيا والمحيط الهادئ

استحوذت منطقة آسيا والمحيط الهادئ على حصة سوقية 17% في عام 2024 ومن المتوقع أن تسجل أسرع نمو خلال فترة التوقعات. توسع البنية التحتية للرعاية الصحية وزيادة الاستثمار في الأبحاث الجينية يدفعان السوق الإقليمي. تقود اليابان والصين الدراسات السريرية والتطورات التنظيمية لعلاجات DMD. تزايد الوعي وتحسن الوصول إلى التشخيصات وتوسيع سجلات المرضى يعزز اعتماد العلاج. الشراكات الاستراتيجية بين الشركات المحلية والدولية للأدوية البيولوجية تعزز الابتكار ونقل التكنولوجيا، مما يعزز الموقف التنافسي للمنطقة في علاجات الأمراض النادرة.

أمريكا اللاتينية

شكلت أمريكا اللاتينية حصة سوقية 5% في عام 2024، بقيادة البرازيل والمكسيك. يستفيد السوق من الجهود الحكومية المتزايدة لدمج الأمراض النادرة في جداول الأعمال الصحية الوطنية. تزايد التعاون مع شركات الأدوية العالمية يساعد في تقديم العلاجات المبتكرة في المنطقة. ومع ذلك، تظل التكاليف العالية للعلاج والمراكز المتخصصة المحدودة تحد من الوصول. من المتوقع أن يؤدي توسيع المشاركة في التجارب السريرية الدولية وبرامج دعم المرضى إلى تحسين توافر العلاج واختراق السوق تدريجيًا.

الشرق الأوسط وأفريقيا

مثل الشرق الأوسط وأفريقيا حصة سوقية 3% في عام 2024، مدفوعة بتحسين البنية التحتية للرعاية الصحية وزيادة الوعي بالاضطرابات الجينية. تزيد دول مثل السعودية والإمارات وجنوب أفريقيا من الاستثمارات في إدارة الأمراض النادرة. اعتماد أدوات التشخيص المتقدمة والشراكات مع شركات الأدوية البيولوجية العالمية يعزز الوصول إلى علاجات DMD. على الرغم من التقدم، فإن التكاليف العالية للعلاج والسياسات المحدودة للسداد تقيد الاعتماد الأوسع. من المتوقع أن تدعم المبادرات الحكومية المستمرة لتوسيع الأبحاث السريرية وتمويل العلاج نمو السوق في المستقبل.

تقسيمات السوق:

حسب نوع الدواء

- أدوية تخطي الإكسون

- الكورتيكوستيرويدات

- العلاج الجيني

- أنواع أدوية أخرى

حسب طريق الإعطاء

حسب المنطقة

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يُعرّف المشهد التنافسي لسوق أدوية الحثل العضلي الدوشيني (DMD) بوجود شركات رائدة مثل ساريبتا ثيرابيوتيكس، وشركة PTC ثيرابيوتيكس، وكابريكور ثيرابيوتيكس، وشركة كاتاليست فارماسيوتيكالز، وشركة إيتالفارماكو S.p.A، وشركة NS فارما، وشركة فايبروجين، وشركة سانثيرا فارماسيوتيكالز، ومؤسسة إسبيراري، وأوروبيندو فارما. تواصل ساريبتا ثيرابيوتيكس القيادة من خلال مجموعة واسعة من منتجات تخطي الإكسون والعلاج الجيني التي تستهدف طفرات الديستروفين المختلفة. تقوم شركة PTC ثيرابيوتيكس وNS فارما بتوسيع وجودهما العالمي من خلال الموافقات التنظيمية وبيانات سريرية جديدة تدعم الفعالية في المرضى القادرين على الحركة وغير القادرين على الحركة. تركز كابريكور ثيرابيوتيكس على العلاجات القائمة على الخلايا التي تقدم فوائد تجديدية، بينما تعزز إيتالفارماكو وسانثيرا مواقعهما من خلال بدائل الكورتيكوستيرويد ومحسنات وظيفة الميتوكوندريا. يظل السوق تنافسيًا، مدفوعًا بالابتكار والشراكات والمسارات التنظيمية المتسارعة التي تهدف إلى تلبية الاحتياجات غير الملباة لمرضى DMD في جميع أنحاء العالم.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

التطورات الأخيرة

- في نوفمبر 2024، أكملت شركة نوفارتيس الاستحواذ على شركة كيت ثيرابيوتكس في صفقة بلغت قيمتها 1.1 مليار دولار أمريكي. عززت هذه الخطوة خط نوفارتيس للعلاج الجيني بإضافة برنامج كيت قبل السريري لضمور العضلات الدوشيني (DMD)، الذي يستخدم ناقلات AAV المتقدمة المستهدفة للعضلات.

- في يناير 2024، أطلقت شركة سانثيرا للأدوية AG دواءها Agamree (فامورولون) لمرضى DMD الذين تبلغ أعمارهم أربع سنوات وما فوق في ألمانيا، وفي يونيو 2024 دخلت برنامج الوصول المبكر في الصين بالشراكة مع سبيروجينيكس ثيرابيوتكس.

- في سبتمبر 2025، أصدرت إيتالفارماكو S.p.A. بيانات سريرية طويلة الأمد حول جيفينوستات، مؤكدة فعاليته وسلامته المستدامة في إبطاء تقدم المرض بين مرضى DMD على مدى دراسات متعددة السنوات.

تغطية التقرير

يقدم تقرير البحث تحليلاً متعمقاً بناءً على نوع الدواء، طريق الإدارة والمنطقة. يوضح اللاعبين الرئيسيين في السوق، مقدماً نظرة عامة على أعمالهم، عروض منتجاتهم، استثماراتهم، مصادر إيراداتهم، وتطبيقاتهم الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، تحليل SWOT، الاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الرئيسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، السيناريوهات التنظيمية، والتقدم التكنولوجي الذي يشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيراً، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- من المتوقع أن يظل العلاج الجيني المحرك الرئيسي للنمو من خلال التبني السريري الموسع.

- ستحصل أدوية تخطي الإكسون على موافقات أوسع عبر طفرات جين الديستروفين الإضافية.

- ستظهر العلاجات المركبة لتعزيز متانة العلاج والنتائج الوظيفية.

- ستواصل الوكالات التنظيمية منح الموافقات المعجلة للعلاجات المبتكرة لمرض DMD.

- سيزيد التمويل لأبحاث الأمراض النادرة لدعم تطوير خطوط إنتاج جديدة.

- ستعزز الشراكات الدوائية قابلية التوسع في التصنيع والتوزيع العالمي.

- ستحسن أدوات الصحة الرقمية مراقبة المرضى على المدى الطويل وتحسين العلاج.

- ستشهد منطقة آسيا والمحيط الهادئ توسعاً سريعاً بسبب تحسين التشخيص والوصول إلى الرعاية الصحية.

- ستعزز استراتيجيات خفض التكاليف وإصلاحات التعويضات القدرة على تحمل تكاليف العلاج.

- ستواصل التقدم في الطب الشخصي تحويل نتائج إدارة الأمراض.