نظرة عامة على السوق:

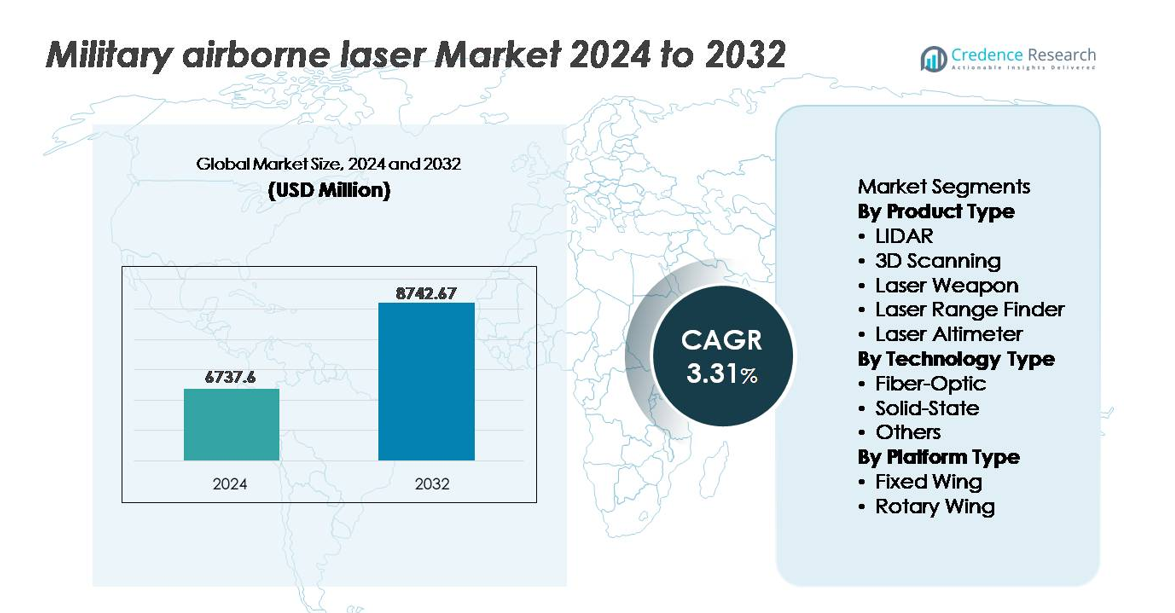

تم تقييم السوق العالمي لليزر العسكري المحمول جواً بمبلغ 6,737.6 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 8,742.67 مليون دولار أمريكي بحلول عام 2032، مما يعكس معدل نمو سنوي مركب (CAGR) بنسبة 3.31٪ خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق الليزر العسكري المحمول جواً 2024 |

6,737.6 مليون دولار أمريكي |

| سوق الليزر العسكري المحمول جواً، معدل النمو السنوي المركب |

3.31% |

| حجم سوق الليزر العسكري المحمول جواً 2032 |

8,742.67 مليون دولار أمريكي |

يتشكل سوق الليزر العسكري المحمول جواً من مزيج تنافسي من قادة الدفاع العالميين ومزودي تكنولوجيا الليزر المتخصصين، بما في ذلك Thales SA، شركة Frankfurt Laser Company (FLC)، شركة American Laser Enterprises LLC، شركة Saab AB، شركة Coherent Corp، شركة Northrop Grumman Corporation، شركة Leonardo Electronics US Inc.، شركة RTX Corporation، شركة BAE Systems plc، وشركة Lockheed Martin Corporation. تركز هذه الشركات على تسليح الليزر عالي الطاقة، دعم ISR المحمول جواً، ودمج الليزر المدمج للمنصات الثابتة والمتحركة. تتصدر أمريكا الشمالية السوق العالمية بحصة تبلغ حوالي 38٪، مدعومة بتحديث الدفاع المستمر، برامج نشر الطاقة الموجهة، وسلاسل التوريد الجوية المحلية القوية، مما يضع المنطقة في مقدمة القدرات القتالية الممكّنة بالليزر.

رؤى السوق:

- تم تقييم سوق الليزر العسكري المحمول جواً بمبلغ 6,737.6 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 8,742.67 مليون دولار أمريكي بحلول عام 2032، متوسعاً بمعدل نمو سنوي مركب بنسبة 3.31٪ خلال فترة التوقعات.

- يتم دفع نمو السوق بزيادة الطلب على المشاركة الدقيقة، رسم خرائط ISR في الوقت الحقيقي، وعمليات مكافحة الطائرات بدون طيار حيث تعزز القوات الدفاعية الاستخبارات الميدانية وقدرات الضربات طويلة المدى.

- تحتل التكنولوجيا الصلبة أكبر حصة في القطاع بسبب كفاءة الطاقة العالية والمتانة للمنصات الثابتة، بينما تكتسب الأنظمة المدمجة القائمة على الألياف اعتماداً في الطائرات بدون طيار والأساطيل المتحركة.

- تركز الاستراتيجيات التنافسية المتزايدة على الابتكار في الطاقة الموجهة، التصغير، وأطر الترقية المعيارية، مع مواءمة اللاعبين الرئيسيين لمحافظهم مع برامج التحديث الوطنية واتفاقيات الدفاع التصديرية.

- إقليمياً، تتصدر أمريكا الشمالية بحصة 38٪، تليها أوروبا بنسبة 27٪ وآسيا والمحيط الهادئ بنسبة 24٪، مدفوعة بأجندات التحديث، زيادة القدرات الجوية، ومتطلبات المراقبة المتزايدة عبر الحدود.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

تحليل تجزئة السوق:

حسب نوع المنتج

تمثل تقنية LIDAR الجزء الفرعي المسيطر في سوق الليزر الجوي العسكري، حيث تمتلك الحصة الأكبر في السوق بسبب التوسع في نشرها في مهام الاستخبارات والمراقبة والاستطلاع (ISR) واكتساب الأهداف. تستفيد القوات الدفاعية من الخرائط عالية الدقة في الوقت الحقيقي لدعم تنسيق الضربات الدقيقة والملاحة الذاتية. يعزز التكامل المتزايد لـ LIDAR مع المنصات الجوية غير المأهولة الكفاءة التشغيلية في البيئات المتنازع عليها. في الوقت نفسه، تكتسب الأسلحة الليزرية وأنظمة المسح ثلاثي الأبعاد زخماً مع تحديث القوات المسلحة لقدرات مكافحة الطائرات بدون طيار وتحسين دقة فحص الهياكل للطائرات والبنية التحتية الحيوية للمهمات.

- على سبيل المثال، يوفر نظام الطائرات غير المأهولة Northrop Grumman RQ-4 Global Hawk مراقبة عالية الدقة باستخدام كل من مجموعة المستشعرات المتكاملة (ISS) وفي نسخ Block 40، رادار برنامج إدخال تكنولوجيا الرادار متعدد المنصات (MP-RTIP).

حسب نوع التكنولوجيا

تهيمن تكنولوجيا الليزر الحالة الصلبة على السوق، مدفوعة بكفاءتها الكهربائية إلى البصرية الفائقة، وصغر حجمها الهيكلي، وقدرتها على تحمل الظروف التشغيلية القاسية خلال المهام ذات الاهتزاز العالي والارتفاعات العالية. تُفضل المنصات الحالة الصلبة على نطاق واسع في الاستهداف المتقدم، وتوجيه الصواريخ، وتطبيقات الطاقة الموجهة الجوية بسبب استقرار الشعاع المحسن وتقليل الحمل الحراري. تكنولوجيا الألياف البصرية تبرز بثبات كقطاع سريع النمو حيث تستكشف الجيوش حلولاً خفيفة الوزن ومنخفضة استهلاك الطاقة للطائرات ذات الأجنحة الدوارة والطائرات غير المأهولة. يستمر الطلب على إخراج الليزر القابل للتوسع وهندسة النظام المعيارية في تسريع التبني عبر برامج الدفاع الجوية.

- على سبيل المثال، حقق نموذج الليزر الحالة الصلبة ATHENA من شركة Lockheed Martin إخراجاً بقوة 30 كيلوواط خلال الاختبارات الميدانية، معطلاً الأهداف الجوية بنجاح من خلال طاقة موجهة دقيقة ومستدامة.

حسب نوع المنصة

تشكل الطائرات ذات الأجنحة الثابتة الجزء المسيطر من المنصات، ويعزى ذلك إلى قدرتها العالية على تحميل الحمولة، وقدرتها على تنفيذ المهام بعيدة المدى، وملاءمتها لاستضافة LIDAR كبير الحجم، والأسلحة الليزرية، والأنظمة المركزة على ISR. تعتمد القاذفات الاستراتيجية والطائرات القتالية والمنصات المراقبة الكبيرة على أنظمة الليزر متعددة المهام لتعزيز الدقة في الاشتباك وتحسين عمليات الاستطلاع. تمثل الطائرات ذات الأجنحة الدوارة فرصة متزايدة حيث تقوم القوات المسلحة بتحديث المروحيات بمحددات المدى الليزرية ومعدات تحديد الأهداف لدعم الجوي القريب. تستمر التقدم في حمولات الليزر المدمجة والخفيفة في توسيع جدوى النشر لفئات الطائرات المتعددة.

محركات النمو الرئيسية:

زيادة الطلب على الاستهداف الدقيق والسيطرة على ISR

تولي الجيوش المتقدمة الأولوية لقدرات الضربات الدقيقة والاستخبارات في الوقت الحقيقي والتفوق في الأجواء المتنازع عليها، مما يعزز تبني أنظمة الليزر الجوية. يسمح تحسين دقة الشعاع للوحدات بالكشف عن الأهداف الصغيرة والسريعة الحركة والمنخفضة الرؤية وتتبعها وتحقيقها بشكل أكثر فعالية من المنصات الحركية التقليدية. تقلل هذه الأنظمة من الأضرار الجانبية وتدعم الاشتباك بعيد المدى من خلال قدرات الاستشعار متعددة الأطياف واختراق السحب. تعزز الاستثمارات المتزايدة في المركبات الجوية القتالية غير المأهولة (UCAVs) والحرب الشبكية والتقنيات المقاومة للهجمات الإلكترونية الطلب. تعزز متطلبات ساحة المعركة الحديثة للاشتباك الصامت بسرعة الضوء وتقليل الذيل اللوجستي أهمية الليزر الجوي عبر المهام الاستراتيجية والتكتيكية والدفاع عن الوطن.

- على سبيل المثال، أظهرت شركة نورثروب غرومان دقة تتبع الليزر بدقة أقل من 2 ميكروراديان خلال اختبارات ميدانية جوية لنموذجها الأولي للطاقة الموجهة، مما يتيح الحفاظ على قفل الأهداف المناورة على مسافات بعيدة.

برامج تحديث الحكومة ومبادرات الطاقة الموجهة

تولي برامج تحديث الدفاع في أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ الأولوية للأسلحة الموجهة بالطاقة (DEWs) كأصول مستقبلية في الخطوط الأمامية، مما يدفع خطوط الشراء. تسرع الحكومات البحث والتطوير في منصات الليزر من الجيل التالي لمواجهة الطائرات بدون طيار والتهديدات الأسرع من الصوت والذخائر الموجهة بدقة. تسهل ميزانيات الدفاع الكبيرة الانتقال من النماذج الأولية إلى النشر وتؤسس أطر تطوير صناعية-عسكرية مشتركة. تقلل هذه المبادرات الاعتماد على القذائف التقليدية وتخفض تكاليف التشغيل مدى الحياة من خلال تقليل استهلاك الذخيرة. تعزز التحالفات الدفاعية عبر الحدود معايير التشغيل البيني وبيئات الاختبار المشتركة، مما يسمح بالتحقق السريع من الأنظمة ودعم قابلية توسيع النظام البيئي. يعزز هذا البيئة السياسية المنسقة التبني مع تحول الجيوش نحو الردع القائم على الطاقة.

- على سبيل المثال، زود برنامج الدفاع الجوي قصير المدى بالطاقة الموجهة (DE M-SHORAD) التابع للجيش الأمريكي مركبات سترايكر بليزر بقوة 50 كيلوواط تم تطويره بواسطة شركة RTX، وحقق اعتراضات ناجحة بالنيران الحية خلال عروض عام 2023.

دمج الليزر الجوي مع الذكاء الاصطناعي والأتمتة وأنظمة القتال الشبكية

يعزز دمج معالجة الصور المدعومة بالذكاء الاصطناعي، والاستهداف الذاتي، وتحليلات الاستشعار التنبؤية من سرعة وموثوقية أنظمة الليزر الجوي، مما يتيح التعرف السريع على التهديدات والتعامل معها. يقلل التحكم الآلي في الشعاع من التدخل البشري، مما يدعم تتبع الأهداف المتعددة وتحديد الأهداف بدقة في بيئات القتال الديناميكية. تقوي الليزرات الشبكية المرتبطة عبر شبكات الاتصالات في ساحة المعركة التنسيق بين القوات المشتركة، مما يوفر وعيًا مدمجًا بالموقف عبر المنصات الجوية والبرية والبحرية. مع نشر القوات الدفاعية للأسراب والذخائر الذكية والطائرات الذاتية، تصبح أنظمة الليزر القابلة للتشغيل البيني مضاعفات قوة حاسمة. ترفع مهام التخطيط المدفوعة بالذكاء الاصطناعي، وتشخيص الأنظمة، ومهام ISR الذاتية من القدرة التشغيلية.

الاتجاهات والفرص الرئيسية:

التحول نحو أنظمة الليزر المدمجة والخفيفة الوزن وعالية الطاقة

يفتح تصغير أنظمة الليزر الجوي فرصًا للنشر على الطائرات بدون طيار التكتيكية والمنصات الدوارة الخفيفة والطائرات بدون طيار للشحن. تقلل التطورات في إدارة الحرارة وكثافة البطارية وهندسة الليزر الصلبة من كتلة النظام مع زيادة إنتاج الطاقة. توفر الليزرات عالية الطاقة قدرة تدميرية أكبر ضد التهديدات الجوية منخفضة التكلفة مثل الطائرات بدون طيار والصواريخ الجوالة. مع تحول التركيز في ساحة المعركة نحو الحركة السريعة والنشر المرن، يرتفع الطلب على الأنظمة القابلة للتوسع التي تجمع بين الإسقاط عالي الطاقة والعبء اللوجستي المنخفض. تمكن هذه الابتكارات من التكامل الأوسع في العمليات متعددة المجالات والمنصات الجوية الناشئة.

- على سبيل المثال، تم تصميم بنية الليزر DEIMOS من شركة لوكهيد مارتن، التي أُعلن عنها في عام 2024، كنظام قابل للتوسع والوحدات، قادر على تقديم مخرجات في فئة 50 كيلوواط، ومُهيأ ضمن أشكال مدمجة مُحسنة للنشر الجوي المستقبلي.

توسيع الدور في مكافحة الطائرات بدون طيار، الاستطلاع، والدفاع الحدودي

تتطور الليزرات الجوية العسكرية من أدوات متخصصة إلى أصول حيوية للمهام في عمليات مكافحة الطائرات بدون طيار، الاستطلاع، والدفاع المحيطي. إن انتشار الطائرات التجارية والمسلحة بدون طيار يجعل الليزرات الجوية ضرورية لاعتراض دقيق دون مخاطر الانفجار. تتبنى القوات الحدودية وأسطول الدوريات البحرية الكشف والتتبع بالليزر لمراقبة طرق النقل غير القانونية وحركة الطائرات الشبح. يوفر التكامل مع أنظمة ترحيل الاتصالات تحليلات في الوقت الحقيقي للمراقبة والاعتراض. تضع هذه التطبيقات الليزرات الجوية كبدائل فعالة من حيث التكلفة وخالية من إعادة التحميل للحلول التقليدية للدفاع الجوي والاستطلاع والمراقبة، خاصة في الصراعات المستمرة أو العمليات البعيدة.

- على سبيل المثال، أظهر نظام سلاح الليزر عالي الطاقة (HELWS) من شركة RTX Corporation نجاحًا في استهداف الطائرات بدون طيار من المجموعة 1 والمجموعة 2 على مسافات تتجاوز 1000 متر خلال تقييمات ميدانية للقوات الجوية الأمريكية، حيث يعمل بنظام توجيه شعاع مستقر وهندسة توجيه بالرادار لتحقيق الاستهداف في الوقت الحقيقي.

فرص متزايدة في برامج البحث المشتركة بين الجيش والصناعة في مجال الليزر

يسرع التعاون بين وكالات الدفاع ومصنعي الليزر الصناعي ومعاهد البحث الأكاديمية من تطور النماذج الأولية، واختراقات علوم المواد، وتقوية الأنظمة. تقصر برامج التطوير المشتركة دورات التكنولوجيا وتقلل من مخاطر التكامل للمنصات الجوية عالية القيمة. تعزز هذه الشراكات الابتكار في دمج الشعاع المتماسك، الألياف البصرية المحسنة، وخوارزميات التعويض الجوي. تُمكن تطبيقات التكنولوجيا المزدوجة في هندسة الطيران، الاستشعار البيئي، والأمن القومي من فتح مسارات تجارية أوسع، مما يجذب الاستثمار الخاص. مع تطور لوائح التصدير، تقدم أنظمة الليزر الجوية المطورة محليًا فرصًا لاستراتيجيات تصدير الدفاع الإقليمية.

التحديات الرئيسية:

التداخل الجوي وقيود المدى في بيئات القتال الحقيقية

على الرغم من تحسينات الأداء، تواجه الليزرات الجوية عقبات تقنية بسبب التشوه الجوي، الضباب، الغبار، والرطوبة، التي تقلل من كثافة الشعاع عبر مسافات طويلة. نادرًا ما توفر ظروف القتال بيئات محكومة، مما يجعل البصريات التكيفية وخوارزميات التعويض حيوية ولكن مكلفة. قد تتضاءل فعالية الليزر في الطقس السيئ أو أثناء المناورات السريعة للطائرات. يتطلب الحفاظ على استقرار الشعاع عبر الارتفاعات المتغيرة والتدرجات الحرارية أجهزة متقدمة وتصحيح برمجي في الوقت الحقيقي. تقيد هذه القيود موثوقية المهام وتتطلب استثمارًا مستمرًا في علوم البصريات، هندسة المواد، ودمج المستشعرات المتقدمة للحفاظ على الجدوى التشغيلية.

التكلفة العالية للتطوير والتكامل ودعم دورة الحياة

تتطلب برامج الليزر المحمولة جواً استثمارات أولية عالية، وتكامل معقد مع أنظمة الطيران وأنظمة الطاقة، ومتطلبات صارمة للسلامة والشهادات. المواد المتخصصة، وهياكل التبريد، والهياكل الجوية المعززة تزيد من تكاليف الإنتاج والتجهيز. يتطلب الحفاظ على أداء النظام معايرة منتظمة، واستبدال المكونات، وبنية تحتية متخصصة للصيانة. قد تحد التكلفة المرتفعة من اقتناء هذه الأنظمة على كبار المنفقين في الدفاع، مما يبطئ من اعتمادها العالمي. تخلق عدم اليقين في الميزانيات، والضوابط على التصدير، ودورات الشراء الطويلة مخاطر تجارية للموردين، مما يجعل الشراكات طويلة الأجل، ومسارات الترقية المعيارية، واتفاقيات تقاسم التكاليف أمراً حيوياً لاستدامة البرنامج.

تحليل إقليمي:

أمريكا الشمالية

تحتل أمريكا الشمالية المركز المهيمن في سوق الليزر العسكري المحمول جواً، حيث تمثل حوالي 38% من الحصة العالمية، مدفوعة بالاستثمارات الواسعة في الطاقة الموجهة والتبني المبكر للطائرات المجهزة بالليزر لعمليات ISR ومكافحة الطائرات بدون طيار. تقود الولايات المتحدة النمو الإقليمي من خلال مبادرات التحديث عبر منصات القاذفات والمقاتلات والطائرات غير المأهولة، مدعومة بميزانيات دفاعية كبيرة ونظم تصنيع طيران قوية. يسرع التعاون بين وكالات الدفاع والمقاولين الخاصين من اختبار النماذج الأولية وتكامل المنصات. يزداد التركيز على اكتشاف التهديدات الأسرع من الصوت ومراقبة الحدود مما يحفز على اقتناء أنظمة استهداف وتحديد مدى بالليزر عالية الأداء.

أوروبا

تمثل أوروبا حوالي 27% من حصة السوق، مدفوعة بمبادرات الدفاع المشتركة، والتعاون الصناعي العسكري عبر الحدود، وتحديث أساطيل الطائرات ذات الأجنحة الثابتة والمروحية بين أعضاء الناتو. تقود المملكة المتحدة وفرنسا وألمانيا تطوير واختبار التكنولوجيا الموجهة للطاقة للدفاع الصاروخي والاستطلاع ودعم الطائرات الذاتية. تدفع التوترات الجيوسياسية المتزايدة والالتزامات بالردع الجماعي الاستثمار في قدرات الاستشعار متعددة المجالات ومكافحة الطائرات بدون طيار. تخلق برامج الاتحاد الأوروبي التي تركز على تكامل ساحة المعركة الرقمية فرصاً للأحمال المحمولة جواً بالليزر الخفيفة والمودولارية. ومع ذلك، فإن دورات الشراء واللوائح التصديرية تخفف قليلاً من سرعة النشر على المدى القصير.

آسيا والمحيط الهادئ

تستحوذ منطقة آسيا والمحيط الهادئ على حوالي 24% من حصة السوق، وتبرز كأسرع المناطق تقدماً بسبب تزايد النفقات الدفاعية وتسريع نشر أنظمة الليزر المحمولة جواً المحلية. تركز الصين والهند وكوريا الجنوبية واليابان على تقنيات ISR والاستهداف القائمة على الليزر لدعم العمليات في الأجواء المتنازع عليها، واستراتيجيات الدفاع عن الجزر، ومراقبة الحدود. تستمر قدرة التصنيع الجوي المحلية في التوسع، مما يدعم تكامل الليزر المحمول جواً في الطائرات بدون طيار والطائرات التكتيكية. يحفز التنافس الإقليمي والنزاعات الإقليمية وانتشار الطائرات بدون طيار الطلب على محددات المدى وأنظمة الاستطلاع LIDAR وقدرات مكافحة الطائرات بدون طيار المصممة للبيئات الجبلية والبحرية.

الشرق الأوسط وأفريقيا

تشكل منطقة الشرق الأوسط وأفريقيا مجتمعة حوالي 7% من السوق العالمية، مدفوعة بالتحديث المستمر للأمن، ومراقبة التهديدات عبر الحدود، والاستثمارات في الطائرات الاستطلاعية المتقدمة. تنشر دول الخليج أنظمة الليزر المحمولة جواً لتعزيز حماية البنية التحتية، وطرق التجارة البحرية، والأصول الحيوية للطاقة. تسهل الشراكات بين وزارات الدفاع الإقليمية وشركات الطيران العالمية نقل التكنولوجيا وتخصيصها للظروف المناخية القاسية. في الوقت نفسه، تدعم الترقيات التدريجية للأساطيل بين الدول الأفريقية التبني التدريجي لأجهزة تحديد المدى بالليزر وحمولات الخرائط. ومع ذلك، تستمر القيود المالية في الحد من شراء الطاقة الموجهة على نطاق واسع.

أمريكا اللاتينية

تشكل أمريكا اللاتينية حوالي 4% من حصة السوق، مدعومة بشكل رئيسي بالاستثمارات الانتقائية في المراقبة الجوية، وعمليات مكافحة التهريب، ورسم خرائط الاستجابة للكوارث الطبيعية. تقود البرازيل والمكسيك عملية التبني، حيث تدمجان أجهزة تحديد المدى بالليزر وأنظمة رسم الخرائط LIDAR لتعزيز مهام الاستخبارات الدفاعية ودوريات الحدود. تستكشف الحكومات الإقليمية ترقيات فعالة من حيث التكلفة للأساطيل الجوية الحالية بدلاً من شراء منصات جديدة للطاقة الموجهة على نطاق واسع. تظهر الفرص من مراقبة البيئة، واكتشاف التعدين غير القانوني، وتطبيق القانون البحري. ومع ذلك، فإن القيود المالية، وبطء خطوط التوريد، والاعتماد على الموردين الأجانب للدفاع يحد من التوسع العام للسوق.

تقسيمات السوق:

حسب نوع المنتج

- LIDAR

- المسح ثلاثي الأبعاد

- سلاح الليزر

- محدد المدى بالليزر

- مقياس الارتفاع بالليزر

حسب نوع التكنولوجيا

- الألياف البصرية

- الحالة الصلبة

- أخرى

حسب نوع المنصة

- الجناح الثابت

- الجناح الدوار

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي:

يتسم المشهد التنافسي لسوق الليزر الجوي العسكري بمجموعة مركزة من المتعاقدين الرئيسيين في الدفاع، والمتخصصين في تكنولوجيا الليزر، ومتكاملي الطيران الذين يتنافسون لتطوير القدرة على الطاقة العالية، والتصغير، والمرونة التشغيلية. تركز الشركات على الشراكات مع وزارات الدفاع لتأمين عقود الشراء والتطوير طويلة الأجل، بينما تدعم المشاريع المشتركة التصنيع المشترك للنظم وتحديد مواقع التصدير. يعزز الاستثمار في هندسة الليزر ذات الحالة الصلبة، والأسلحة ذات الطاقة الموجهة، وتتبع الشعاع المدعوم بالذكاء الاصطناعي التمايز مع سعي الجيوش إلى حلول المشاركة الدقيقة. يتأثر الزخم التنافسي بسرعة نشر النماذج الأولية إلى الميدان، والتكامل مع المنصات ذات الأجنحة الثابتة والدوارة، ومسارات الترقية المعيارية التي تقلل من تكلفة دورة الحياة. يركز الموردون أيضًا على التحمل للارتفاعات الشديدة، وخوارزميات التعويض الجوي، والتشغيل البيني مع أنظمة الطائرات المستقلة وغير المأهولة. مع تطور استراتيجيات الدفاع الوطني نحو القيادة متعددة المجالات واعتراض التهديدات السريع، تشتد المنافسة في السوق حول منصات الليزر المدمجة ذات الإنتاجية الأعلى القادرة على تحييد التهديدات الجوية الأسرع من الصوت ومنخفضة الارتفاع على مسافة أكبر مع تقليل التأثير الجانبي.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين:

- Thales SA

- شركة فرانكفورت ليزر (FLC)

- American Laser Enterprises, LLC

- ساب AB

- Coherent Corp

- شركة نورثروب غرومان

- Leonardo Electronics US, Inc.

- شركة RTX

- BAE Systems plc

- شركة لوكهيد مارتن

التطورات الأخيرة:

- في أغسطس 2025، وضعت Thales SA ووكالة المشتريات الدفاعية الفرنسية (DGA) طلبًا للحصول على نموذج سلاح ليزر عالي الطاقة، SYDERAL (نظام الدفاع بالليزر الجيل الجديد)، مع Thales كجزء من اتحاد.

- في فبراير 2025، وقعت ساب مذكرة تفاهم (MoU) مع شركة هندوستان للطيران المحدودة (HAL) للتعاون في نظام التحذير بالليزر-310 (LWS-310)، مما يمكن HAL من تصنيع نظام التحذير بالليزر محليًا في الهند.

- في نوفمبر 2024، تعاونت Thales Australia مع جامعة أديلايد لاستكشاف تكنولوجيا الليزر المضادة للطائرات بدون طيار بعيدة المدى، بهدف تطوير أسلحة طاقة موجهة متقدمة لمواجهة تهديدات الطائرات بدون طيار.

تغطية التقرير:

يقدم تقرير البحث تحليلًا متعمقًا بناءً على نوع المنتج، نوع التكنولوجيا، نوع المنصة والجغرافيا. يوضح التقرير اللاعبين الرئيسيين في السوق، مقدماً نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الرئيسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت توسع السوق في السنوات الأخيرة. كما يستكشف التقرير ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. ويقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية:

- سيزداد اعتماد أسلحة الليزر عالية الطاقة مع تحول الجيوش نحو المشاركة الدقيقة ذات التكلفة الفعالة.

- ستوسع حمولة الليزر المدمجة والخفيفة الوزن التكامل عبر الطائرات بدون طيار، والمروحيات، والطائرات التكتيكية من الجيل التالي.

- سيعزز التعرف على الأهداف المدعوم بالذكاء الاصطناعي والتحكم الذاتي في الشعاع سرعة الاستجابة في العمليات متعددة المجالات.

- ستظل قدرات مكافحة الطائرات بدون طيار محورًا رئيسيًا للنشر وسط تزايد تهديدات أسراب الطائرات بدون طيار.

- ستكتسب أنظمة الليزر الصلبة والألياف الهيمنة بسبب تحسين إدارة الحرارة وكفاءة الطاقة.

- ستزيد الشراكات الدفاعية عبر الحدود من برامج التطوير المشترك ومشاركة التكنولوجيا.

- ستدعم الليزرات المتينة العمليات في المناخات القاسية والبيئات المرتفعة.

- ستكمل حلول الطاقة الموجهة الأسلحة الحركية بدلاً من استبدالها بالكامل في المدى القريب.

- ستقلل مسارات الترقية المعيارية من تكلفة دورة الحياة وتزيد من أهمية المنصة.

- ستؤثر استراتيجيات الدفاع الإقليمية على وتيرة الاعتماد، مع بروز منطقة آسيا والمحيط الهادئ كمنطقة نشر عالية النمو.