نظرة عامة على السوق:

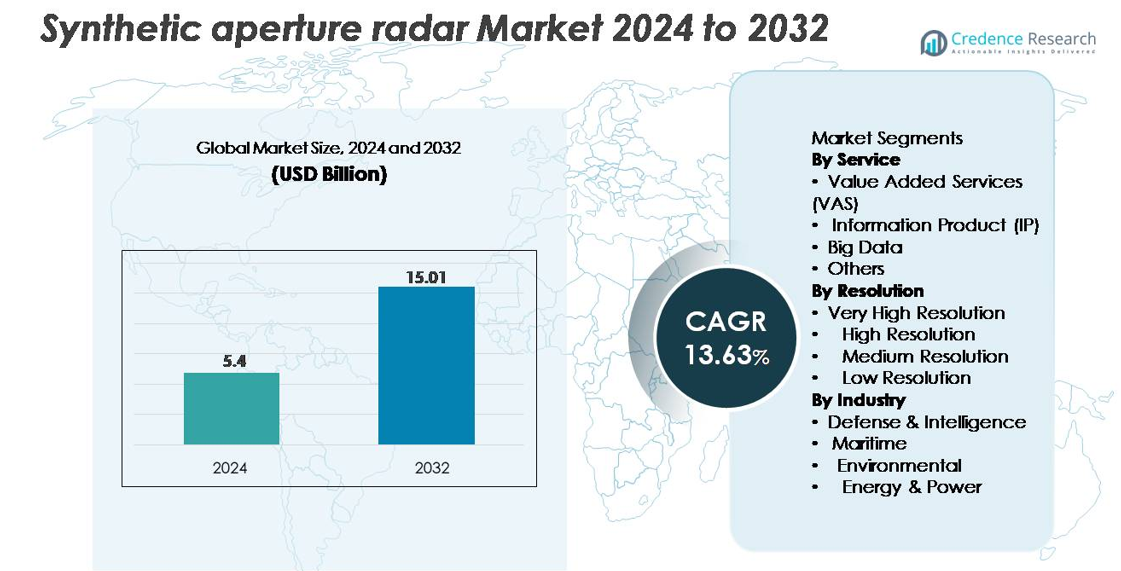

تم تقييم سوق الرادار ذو الفتحة الاصطناعية (SAR) بمبلغ 5.4 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 15.01 مليار دولار أمريكي بحلول عام 2032، مما يعكس معدل نمو سنوي مركب قوي بنسبة 13.63% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| سنة الأساس |

2024 |

| فترة التوقعات |

2025-2032 |

حجم سوق الرادار ذو الفتحة الاصطناعية 2024

|

5.4 مليار دولار أمريكي |

| سوق الرادار ذو الفتحة الاصطناعية، معدل النمو السنوي المركب |

13.63% |

| حجم سوق الرادار ذو الفتحة الاصطناعية 2032 |

15.01 مليار دولار أمريكي |

يتشكل سوق الرادار ذو الفتحة الاصطناعية بواسطة مجموعة متنوعة من الشركات الجوية الراسخة والمشغلين التجاريين السريعين النمو، بما في ذلك ICEYE، وCapella Space، وMaxar Technologies، وAirbus S.A.S.، وL3Harris Technologies، وGeocento، وViridien، وSatim Inc.، وKappaZeta Ltd، وAloft Sensing, Inc. تتنافس هذه الشركات من خلال هندسة حمولة SAR المتقدمة، وكوكبات الأقمار الصناعية الصغيرة ذات الزيارات المتكررة العالية، وتوسيع خدمات التحليلات ذات القيمة المضافة. تقود أمريكا الشمالية السوق بحصة تبلغ حوالي 38%، مدفوعة بإنفاق دفاعي قوي، وبرامج الأقمار الصناعية، واعتماد جغرافي تجاري. تليها أوروبا بحصة تبلغ حوالي 27%، مدعومة بمهام مؤسسية رئيسية وقدرات SAR التجارية المتنامية، مما يعزز من موقعها التنافسي القوي عالميًا.

رؤى السوق:

- تم تقييم سوق الرادار ذو الفتحة الاصطناعية بقيمة 5.4 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 15.01 مليار دولار أمريكي بحلول عام 2032، مسجلاً معدل نمو سنوي مركب بنسبة 13.63%.

- يتم دفع نمو السوق من خلال زيادة نشر الأقمار الصناعية المجهزة بالرادار ذو الفتحة الاصطناعية، وزيادة احتياجات المراقبة الدفاعية، وتوسيع التطبيقات عبر مراقبة البحار، وتقييم البيئة، واستخبارات البنية التحتية.

- تشمل الاتجاهات الرئيسية التبني السريع لتحليلات الصور المدعومة بالذكاء الاصطناعي، وتجمعات الأقمار الصناعية الصغيرة ذات الزيارات المتكررة العالية، والطلب القوي على الصور ذات الدقة العالية جداً، والتي تمتلك الحصة الأكبر ضمن فئة الدقة.

- تشمل المشهد التنافسي لاعبين رئيسيين مثل ICEYE، وCapella Space، وAirbus، وMaxar Technologies، وL3Harris، جميعهم يستثمرون في حمولات رادار متقدمة، وأوضاع رادار متعددة الترددات، ومنصات بيانات قابلة للتوسع؛ ومع ذلك، تظل التكاليف العالية لتطوير الحمولات ومعالجة البيانات المعقدة قيوداً كبيرة.

- إقليمياً، تتصدر أمريكا الشمالية بنسبة ~38% من الحصة، تليها أوروبا بنسبة ~27% وآسيا والمحيط الهادئ بنسبة ~24%، مدعومة بإنفاق دفاعي قوي وبرامج مراقبة الأرض المتوسعة.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

تحليل تقسيم السوق:

حسب الخدمة

تهيمن خدمات القيمة المضافة (VAS) على قطاع الخدمات بسبب الطلب المتزايد على التحليلات المخصصة، والرؤى الخاصة بالمهام، وطبقات البيانات السريعة التسليم التي تدعم مراقبة الدفاع، ورصد البيئة، وتحليل البنية التحتية. تحتفظ خدمات القيمة المضافة بأكبر حصة في السوق حيث يفضل المستخدمون بشكل متزايد الاستخبارات المعالجة على الصور الخام، مما يمكن من اتخاذ القرارات بشكل أسرع. تستمر منتجات المعلومات (IP) في اكتساب الزخم للتطبيقات مثل رسم خرائط تشوه الأراضي وتتبع البحار، بينما تتوسع خدمات البيانات الكبيرة مع زيادة نشر تجمعات الرادار ذو الفتحة الاصطناعية. تدعم فئة “أخرى” التطبيقات المتخصصة بما في ذلك أرشفة البيانات التاريخية وعمليات التحليل التداخلي المتخصصة.

- على سبيل المثال، يمكن لمنصة تحليلات ICEYE إنتاج أكثر من 150 خريطة تلقائية لمدى الفيضانات يومياً باستخدام تجمع الرادار ذو الفتحة الاصطناعية الخاص بها، كل منها يتم معالجته بدقة 3-5 أمتار لتقديم استخبارات شبه فورية لوكالات الطوارئ.

حسب الدقة

تمثل الصور ذات الدقة العالية جداً (VHR) الحصة السوقية المهيمنة، مدفوعة بدورها الحاسم في الاستطلاع الدفاعي، واستهداف الدقة، واكتشاف التغيير، ومراقبة البنية التحتية. تعزز المتطلبات المتزايدة للتفاصيل دون المتر وقدرات InSAR المتقدمة قيادتها عبر المستخدمين الحكوميين والتجاريين. يتبعها الرادار ذو الدقة العالية بسبب التبني القوي في رسم الخرائط البيئية والوعي بالمجال البحري، مما يوفر توازناً بين التغطية والتفاصيل. تظل قطاعات الدقة المتوسطة والمنخفضة ضرورية للمراقبة على نطاق واسع، وتحليل المناخ، والاستجابة للكوارث، خاصة حيث يتم إعطاء الأولوية لمعدلات الزيارة المتكررة والتصوير واسع النطاق.

- على سبيل المثال، تحقق الأقمار الصناعية Gen4 التابعة لـ ICEYE دقة أرضية تصل إلى 16 سم ويمكنها توسيع منطقة تغطية التصوير عالي الدقة إلى 400 كم لكل مرور، مما يتيح الكشف الدقيق عن السفن الصغيرة والمركبات والعيوب الهيكلية. يمكن للقمر الصناعي الواحد إنتاج ما يصل إلى 500 صورة يوميًا، مما يسمح بتغطية يومية واسعة النطاق.

حسب الصناعة

يمثل الدفاع والاستخبارات القطاع الصناعي المهيمن، حيث يستحوذ على الحصة الأكبر مع تزايد دمج الجيوش العالمية لرادار الفتحة الاصطناعية (SAR) لمراقبة الحدود، ورسم الخرائط التضاريسية، والاستطلاع الليلي، ودعم المهام في جميع الأحوال الجوية. تعزز قوته في السوق من خلال زيادة شراء الأقمار الصناعية والمعدات الجوية غير المأهولة المجهزة بـ SAR. يتوسع قطاع البحرية بشكل مطرد مع الطلب على كشف السفن، وتتبع تسرب النفط، ومراقبة الصيد غير القانوني. تستفيد التطبيقات البيئية من قدرة SAR على دعم رسم خرائط الفيضانات، وتقييم غطاء الغابات، وتحليل تشوه الأرض. يتبنى مستخدمو الطاقة والقوة SAR لمراقبة خطوط الأنابيب، وكشف هبوط الأرض، وتفتيش البنية التحتية البحرية.

محركات النمو الرئيسية:

زيادة نشر مجموعات مراقبة الأرض

يدفع التوسع العالمي لمجموعات مراقبة الأرض الطلب الكبير على أنظمة رادار الفتحة الاصطناعية القادرة على تقديم صور مستمرة في جميع الأحوال الجوية. تزداد أولوية الحكومات والمشغلين الخاصين للأقمار الصناعية SAR للتغلب على قيود المستشعرات البصرية، خاصة للمناطق المغطاة بالغيوم والمراقبة الليلية. يتيح انتشار الأقمار الصناعية الصغيرة والإطلاقات التجارية للمشغلين نشر مجموعات ذات معدلات زيارة أعلى، مما يعزز قدرات المراقبة في الوقت الحقيقي للدفاع، والزراعة، والأمن البحري، والتخطيط الحضري، والاستجابة للكوارث. يعزز الاستثمار المتزايد في برامج الاستخبارات والمراقبة والاستطلاع (ISR) الفضائية اعتماد حمولات SAR عالية الدقة. بالإضافة إلى ذلك، تشجع الشراكات بين القطاعين العام والخاص على الابتكار في تصغير حافلات الأقمار الصناعية، والإلكترونيات الرادارية المتقدمة، وحلول الإطلاق منخفضة التكلفة، مما يسرع من توسيع المجموعات. معًا، تضع هذه العوامل SAR كتقنية أساسية للبنية التحتية لمراقبة الأرض العالمية من الجيل التالي.

- على سبيل المثال، تدعم مجموعة ICEYE المتزايدة التي تتجاوز 30 قمرًا صناعيًا SAR فترات زيارة تقل عن 3 ساعات لمناطق المهام ذات الأولوية، مما يتيح المراقبة المستمرة عبر التطبيقات الدفاعية والبحرية والبيئية.

زيادة الاعتماد عبر تطبيقات الدفاع والمراقبة والأمن

تظل وكالات الدفاع والاستخبارات أكبر المتبنين لرادار الفتحة الاصطناعية بسبب قدرتها على تقديم رسم خرائط دقيق للتضاريس، ومراقبة واسعة النطاق، وتتبع الأهداف، والوعي التشغيلي في جميع الأحوال الجوية. تدمج برامج التحديث العسكري في جميع أنحاء العالم الأقمار الصناعية المجهزة بـ SAR، والطائرات غير المأهولة، والطائرات المأهولة لدعم مهام الاستطلاع، ومراقبة الحدود، والتخطيط التكتيكي. توفر قدرة SAR على اختراق السحب والدخان والظلام ميزة تشغيلية حاسمة، خاصة في البيئات المتنازع عليها وذات المخاطر العالية. يتيح SAR التداخلي عالي الدقة (InSAR) أيضًا مراقبة حركة القوات، وتشوه البنية التحتية، والنشاط تحت الأرض. تساهم التوترات الجيوسياسية المتزايدة وزيادة الإنفاق الأمني في زيادة شراء منصات SAR المتقدمة. تحسن الخوارزميات المعالجة المحسنة، وتصنيف الأجسام التلقائي، واستخراج الميزات المعتمد على الذكاء الاصطناعي أيضًا من جاهزية المهام وعائد الاستخبارات، مما يعزز اعتماد SAR في العمليات الدفاعية.

- على سبيل المثال، تدعم صور الرادار التكتيكية لـ ICEYE الملتقطة بدقة 16 سم المستخدمين العسكريين بالقدرة على تحديد المركبات التي يبلغ طولها 2-3 أمتار، حتى في ظل الغيوم أو في ظروف الليل.

الاستخدام المتزايد للرادار في مراقبة البيئة والقدرة على مواجهة التغيرات المناخية

تزيد الحاجة المتسارعة لتقييم البيئة، ومراقبة المناخ، وإدارة الكوارث الطبيعية من الطلب القوي على حلول الرادار ذو الفتحة الاصطناعية. قدرة الرادار على قياس تشوه الأرض، وحركة الأنهار الجليدية، ومدى الفيضانات، ورطوبة التربة، وإزالة الغابات تجعله لا غنى عنه لمنظمات أبحاث المناخ والوكالات البيئية. تزايد تكرار الأحداث الجوية المتطرفة يدفع الحكومات للاستثمار في تقنيات الاستشعار عن بعد التي توفر بيانات موثوقة وسريعة وعالية الدقة في ظل ظروف جوية صعبة. بالإضافة إلى ذلك، تدعم تقنيات الرادار المستندة إلى InSAR أنظمة الإنذار المبكر للانهيارات الأرضية، وهبوط الأرض، وتحركات الأرض المرتبطة بالزلازل. كما تستخدم الزراعة والغابات وإدارة الموارد المائية بشكل متزايد تحليلات الرادار لتحسين برامج الاستدامة. ومع تحول القدرة على مواجهة التغيرات المناخية إلى أولوية عالمية، يظهر الرادار كتقنية حيوية للمراقبة البيئية المستمرة المعتمدة على البيانات.

الاتجاهات والفرص الرئيسية:

دمج الذكاء الاصطناعي، التعلم الآلي، وتحليلات السحابة

تخلق التطورات في الذكاء الاصطناعي وتحليلات السحابة فرصًا كبيرة لتعزيز تفسير بيانات الرادار، وأتمتة الرؤى، وتوسيع التبني التجاري. تدعم نماذج التعلم الآلي بشكل متزايد استخراج الميزات الآلي، واكتشاف الشذوذ، وتحديد السفن، وتحليلات تغيير الأرض، مما يقلل الاعتماد على التفسير اليدوي. تمكن منصات السحابة من معالجة بيانات الرادار الزمنية على نطاق واسع، مما يسرع من تسليم المعلومات القابلة للتنفيذ للمستخدمين النهائيين عبر قطاعات الدفاع والطاقة والبيئة والبحرية. كما تحسن سير العمل المعتمد على الذكاء الاصطناعي في معالجة الرادار من تحليل التماسك، ودقة التداخل، وتقليل الضوضاء. يعزز تقارب بيانات الرادار مع طبقات جغرافية مكانية أخرى مثل البصرية، وLiDAR، وشبكات مستشعرات إنترنت الأشياء من الخدمات ذات القيمة المضافة للعملاء. ومع تطور التحليلات لتصبح أكثر تطورًا وفعالية من حيث التكلفة، تظهر فرص للخدمات القائمة على الاشتراك، ولوحات التحكم شبه الفورية، ومنصات الاستخبارات متعددة المستشعرات.

- على سبيل المثال، تدمج Maxar Technologies خوارزميات الذكاء الاصطناعي المتقدمة والتعلم الآلي لمعالجة كميات هائلة من بيانات الأقمار الصناعية البصرية عالية الدقة (جزء من أرشيف يتجاوز 125 بيتابايت)، مما يمكن من الكشف الآلي عن أضرار البنية التحتية والأصول البحرية بدقة رائدة في الصناعة تصل إلى 30 سم.

توسع الخدمات التجارية للرادار ونماذج الأعمال الجديدة

يتوسع قطاع الرادار التجاري بسرعة مع دخول جهات جديدة تنشر كوكبات الأقمار الصناعية الصغيرة وتقدم نماذج التصوير كخدمة مخصصة لصناعات مثل التأمين، والزراعة، والبنية التحتية، والتعدين. يتيح الوصول القائم على الاشتراك إلى صور الرادار، والتحليلات، والتنبيهات للمنظمات دمج الاستخبارات الجغرافية المكانية دون بناء قدرات الاستشعار عن بعد داخلية. تعزز الابتكارات في تسليم البيانات، والوصول القائم على API، والتكامل الآلي للمنصات من راحة العملاء وقابليتها للتوسع. كما تنمو الفرص للأسواق المتخصصة، بما في ذلك تتبع السفن البحرية الليلية، ومراقبة التعدين غير القانوني، وتقييم مواقع الطاقة المتجددة، والزراعة الدقيقة. ومع تحول التسعير التجاري ليصبح تنافسيًا وتحسن أداء الدقة، ينتقل الرادار من مجال يركز على الحكومة إلى أصل جغرافي مكاني تجاري سائد.

- على سبيل المثال، توفر منصة Capella Space التجارية صور SAR عالية الدقة عبر واجهة برمجة تطبيقات مرنة ووحدة تحكم ويب، وتتميز بصور Spotlight التي تحقق دقة 50 سم للعملاء التجاريين (مع أقل من 0.25 متر للحكومة الأمريكية) لمراقبة البنية التحتية والأصول.

التحديات الرئيسية:

التكاليف العالية لتطوير حمولة SAR، الإطلاق، وبنية المعالجة التحتية

على الرغم من الابتكار السريع، تتطلب أنظمة الرادار ذو الفتحة الاصطناعية استثمارات رأسمالية كبيرة لتصميم الحمولة، الإلكترونيات الرادارية المتقدمة، هياكل الهوائيات، ومكونات الإرسال عالية الطاقة. تظل تكاليف الإطلاق، رغم انخفاضها، كبيرة للمشغلين الذين ينشرون أقمار SAR متوسطة أو كبيرة. بالإضافة إلى ذلك، تتطلب معالجة بيانات SAR موارد حوسبة عالية الأداء قادرة على التعامل مع مجموعات البيانات الكبيرة، المعالجة التداخلية المعقدة، والتحليلات المدعومة بالذكاء الاصطناعي. يمكن أن تحد هذه الأعباء المالية من دخول المشغلين الصغار وتقيد نشر الكوكبات على نطاق واسع. بالنسبة للعديد من العملاء التجاريين، تظل القدرة على تحمل التكاليف والوصول إلى بيانات SAR تحديات، خاصة بالمقارنة مع الصور البصرية الأقل تكلفة. يبقى معالجة تخفيض التكاليف عبر تصنيع الحمولة، خدمات الإطلاق، والمعالجة السحابية ضروريًا لاختراق السوق بشكل أوسع.

التعقيد التقني وقيود تفسير البيانات

تنطوي تقنية SAR على تعقيد تقني كبير في تصميم النظام، المعايرة، وتفسير البيانات. تتطلب بيانات SAR الخام معالجة متقدمة، تصحيح إشعاعي، تصفية الضوضاء، وتعديل هندسي لإنتاج صور قابلة للاستخدام. يتطلب تفسير مخرجات SAR خبرة متخصصة، خاصة للتطبيقات القائمة على الطور مثل رسم خرائط الإزاحة InSAR. يمكن أن تعيق مخاطر التفسير الخاطئ الاعتماد في القطاعات غير المألوفة بالتصوير الراداري. علاوة على ذلك، يتطلب دمج SAR مع مصادر بيانات أخرى مثل البصرية، LiDAR، والطيفية الفائقة خوارزميات دمج متعددة الوسائط متقدمة. يظل توفر المحللين المهرة ومنحنى التعلم الحاد المرتبط بتحليلات SAR تحديات رئيسية. سيتطلب التغلب على هذه الحواجز تحسين المنصات سهلة الاستخدام، التحليلات الآلية، ومبادرات بناء القدرات الأوسع.

تحليل إقليمي:

أمريكا الشمالية

تمتلك أمريكا الشمالية أكبر حصة في سوق الرادار ذو الفتحة الاصطناعية بنسبة حوالي 38%، مدفوعة بإنفاق دفاعي قوي، برامج أقمار صناعية متقدمة، واعتماد قوي لتحليلات SAR في الوكالات الفيدرالية. تقود الولايات المتحدة باستخدام مكثف لـ SAR لمراقبة الحدود، الأمن الداخلي، رسم خرائط المناخ، والاستجابة للكوارث. تعزز الاستثمارات المتزايدة من قبل مشغلي الأقمار الصناعية التجاريين والشراكات مع مقاولي الدفاع الهيمنة الإقليمية. يستمر الطلب على صور SAR عالية الدقة والتحليلات المدعومة بالذكاء الاصطناعي في الارتفاع عبر قطاعات الزراعة، المراقبة البحرية، والبنية التحتية، مما يحافظ على قيادة أمريكا الشمالية في كل من تطوير التكنولوجيا والنشر التشغيلي.

أوروبا

تمثل أوروبا حوالي 27% من السوق العالمي لـ SAR، مدعومة ببرامج مؤسسية رئيسية مثل كوبرنيكوس، مهمات Sentinel-1، والمبادرات الفضائية الوطنية في ألمانيا، إيطاليا، فرنسا، والمملكة المتحدة. تدفع الأطر التنظيمية البيئية القوية وتفويضات مراقبة المناخ الاستخدام المكثف لـ SAR التداخلي لتشوه الأرض، تقييم الفيضانات، وإدارة الغابات. تسرع متطلبات تحديث الدفاع والأمن البحري من الاعتماد. تقود الشركات الأوروبية في هندسة حمولة SAR، أنظمة الهوائيات، والإلكترونيات الرادارية، مما يعزز التنافسية الإقليمية. تساهم منصات التحليلات التجارية المتنامية والشراكات الساتلية بين القطاعين العام والخاص في توسع السوق المستمر.

آسيا والمحيط الهادئ

تمثل منطقة آسيا والمحيط الهادئ حوالي 24% من السوق العالمي للرادار ذي الفتحة الاصطناعية (SAR)، مدفوعة بزيادة الاستثمارات في الأقمار الصناعية لمراقبة الأرض، وبرامج الأمن الوطني، ومبادرات مقاومة الكوارث. تنشر الصين واليابان والهند وكوريا الجنوبية أقمار SAR الصناعية لزيادة الوعي بالمجال البحري، ومراقبة الزراعة، وتخطيط البنية التحتية. تزيد الكوارث الطبيعية المتكررة والتنوع الجغرافي الكبير من الطلب على صور SAR في جميع الأحوال الجوية وذات التكرار العالي. يدفع التصنيع السريع إلى تبني التكنولوجيا في قطاعات الطاقة والتعدين والبيئة. توسع الحكومات الإقليمية والمشغلون التجاريون مجموعات الأقمار الصناعية الصغيرة لـ SAR، مما يعزز مكانة آسيا والمحيط الهادئ كمركز سريع النمو لتطوير حمولة SAR والتحليلات اللاحقة.

أمريكا اللاتينية

تمثل أمريكا اللاتينية حوالي 6% من سوق SAR، حيث تقود البرازيل والمكسيك وتشيلي والأرجنتين عملية التبني. تستخدم المنطقة بشكل متزايد SAR لمراقبة الغابات المطيرة، واكتشاف التعدين غير القانوني، والمراقبة البحرية، وتقييم الزراعة. تزيد الفيضانات والانهيارات الأرضية والاضطرابات المناخية المتكررة من الحاجة إلى قدرات تصوير موثوقة في جميع الأحوال الجوية. تتعاون الحكومات مع الوكالات الدولية وشركات مراقبة الأرض الخاصة للوصول إلى بيانات SAR عالية الدقة. يتم دعم النمو بشكل أكبر من خلال التطبيقات الناشئة لـ SAR المعتمدة على الطائرات بدون طيار في إدارة البنية التحتية والبيئة. على الرغم من أنه لا يزال في طور التطوير، إلا أن السوق يظهر تقدمًا ثابتًا مع زيادة الاستثمار الجغرافي المكاني.

الشرق الأوسط وأفريقيا

تشكل منطقة الشرق الأوسط وأفريقيا حوالي 5% من سوق SAR، مدفوعة بمتطلبات الدفاع المتزايدة، واحتياجات مراقبة الحدود، وبرامج مراقبة البيئة. تدمج دول مثل الإمارات العربية المتحدة والمملكة العربية السعودية وجنوب أفريقيا ونيجيريا بشكل متزايد SAR لمراقبة خطوط أنابيب النفط، والأمن البحري، ورسم الخرائط الصحراوية، وتحليل تشوه الأراضي. تجعل الظروف الجوية القاسية والمساحات الشاسعة النائية قدرات SAR في جميع الأحوال الجوية ذات قيمة خاصة. تعزز الاستثمارات في المبادرات الفضائية الوطنية والشراكات الفضائية من إمكانية الوصول إلى البيانات. على الرغم من أن التبني لا يزال في مراحله الأولى، إلا أن الطلب المتزايد على الأمن والمعلومات المناخية يدعم التوسع التدريجي للسوق.

تقسيمات السوق:

حسب الخدمة

- خدمات القيمة المضافة (VAS)

- منتج المعلومات (IP)

- البيانات الضخمة

- أخرى

حسب الدقة

- دقة عالية جدًا

- دقة عالية

- دقة متوسطة

- دقة منخفضة

حسب الصناعة

- الدفاع والاستخبارات

- البحرية

- البيئة

- الطاقة والقوة

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي:

يتسم المشهد التنافسي لسوق الرادار ذو الفتحة الاصطناعية (SAR) بمزيج من المقاولين الجويين الراسخين، ومشغلي الأقمار الصناعية التجارية الناشئين، ومزودي تكنولوجيا الرادار المتخصصين. تواصل الشركات الرائدة في مجال الدفاع الهيمنة على تطوير حمولة SAR المتقدمة، مستفيدة من هندسة الهوائيات المتقدمة، وأنماط الرادار متعددة الترددات، وقدرات المهام طويلة الأمد. في الوقت نفسه، يُسرع اللاعبون التجاريون من اضطراب السوق من خلال كوكبات الأقمار الصناعية الصغيرة التي تقدم معدلات إعادة زيارة أعلى وخدمات بيانات فعالة من حيث التكلفة. تعزز منصات التحليل المدفوعة بالذكاء الاصطناعي التنافسية بشكل أكبر من خلال تمكين استخراج الميزات الآلي، واكتشاف التغيرات، ومراقبة البحار. تظل الشراكات الاستراتيجية، والعقود الحكومية، وتكامل المستشعرات المتعددة عوامل تمييز حاسمة، حيث تتزايد الشركات في التوافق حول أنظمة SAR الشاملة التي تجمع بين تصنيع الحمولة، وتشغيل الأقمار الصناعية، والمعالجة السحابية، والخدمات المضافة في المصب. مع توسع الطلب عبر قطاعات الدفاع، ومراقبة البيئة، والطاقة، والبحرية، تشتد المنافسة حول أداء الدقة، وسرعة تسليم البيانات، والتحليلات القابلة للتوسع.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين:

- شركة KappaZeta Ltd (إستونيا)

- Maxar Technologies (الولايات المتحدة)

- ICEYE (فنلندا)

- Aloft Sensing, Inc. (الولايات المتحدة)

- Viridien (فرنسا)

- L3Harris Technologies, Inc. (الولايات المتحدة)

- Satim Inc. (بولندا)

- Capella Space (الولايات المتحدة)

- Airbus S.A.S. (هولندا)

- Geocento (المملكة المتحدة)

التطورات الأخيرة:

- في 29 نوفمبر 2025، أطلقت ICEYE (فنلندا) خمسة أقمار صناعية جديدة من نوع SAR عبر مهمة مشاركة رحلات SpaceX، مما وسع كوكبتها لخدمة العملاء التجاريين والبعثات السيادية، وبالتالي تعزيز قدرات مراقبة الأرض العالمية والاستخبارات والمراقبة والاستطلاع (ISR).

- في أغسطس 2025، بالتعاون مع وكالة الفضاء الأمريكية NASA، قامت Aloft Sensing, Inc. (الولايات المتحدة) بعرض جهاز رادار مدمج جديد (HALE InSAR) تم تشغيله على منصة عالية الارتفاع طويلة التحمل (HALE) مما مكن من الكشف عن تشوهات الأرض بمقياس المليمتر ومراقبة سطح الأرض بدقة دون الاعتماد على GPS.

- في مايو 2025، تم تسليط الضوء على KappaZeta في “قصة بدء تشغيل ESA BIC إستونيا” بعد اختيارها للحضانة من قبل ESA BIC إستونيا، مما يبرز قدراتها في تحليل بيانات الرادار للزراعة والغابات ومراقبة البيئة.

تغطية التقرير:

يقدم تقرير البحث تحليلاً متعمقاً بناءً على الخدمة، الدقة، الصناعة و الجغرافيا. يوضح اللاعبين الرئيسيين في السوق، مقدماً نظرة عامة على أعمالهم، وعروض المنتجات، والاستثمارات، ومصادر الإيرادات، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، واتجاهات السوق الحالية، بالإضافة إلى المحركات والقيود الأساسية. علاوة على ذلك، يناقش العوامل المختلفة التي دفعت توسع السوق في السنوات الأخيرة. يستكشف التقرير أيضًا ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية:

- سيشهد السوق نشرًا متسارعًا لكوكبات SAR متعددة الأقمار الصناعية التي تقدم معدلات إعادة زيارة أعلى وتغطية عالمية مستمرة.

- ستقوم نماذج الذكاء الاصطناعي والتعلم الآلي بشكل متزايد بأتمتة تفسير بيانات SAR، مما يتيح رؤى أسرع واعتمادًا تجاريًا أوسع.

- ستتوسع صور SAR ذات الدقة العالية جدًا في مجالات الدفاع والمراقبة البحرية ومراقبة البنية التحتية مع تزايد الطلب على التحليلات الدقيقة.

- سيعزز دمج البيانات عبر المستشعرات، الذي يجمع بين SAR والصور البصرية وLiDAR والبيانات الطيفية الفائقة، قدرات الاستخبارات متعددة المجالات.

- ستقلل خطوط معالجة SAR السحابية الأصلية من زمن الانتقال وتحسن الوصول للمستخدمين التجاريين والحكوميين.

- سيؤدي النمو في مبادرات المرونة المناخية إلى زيادة استخدام SAR لرسم خرائط الفيضانات، وتشوهات الأرض، ومراقبة البيئة.

- ستواصل برامج تحديث الدفاع إعطاء الأولوية للمنصات المجهزة بـ SAR للمراقبة والوعي التشغيلي في جميع الأحوال الجوية.

- ستتبنى قطاعات الطاقة والمرافق بشكل متزايد SAR لمراقبة خطوط الأنابيب، وفحص الأصول البحرية، واكتشاف هبوط الأرض.

- ستدعم التطورات في إلكترونيات الرادار المدمجة حمولة SAR أخف وأكثر كفاءة للأقمار الصناعية الصغيرة والطائرات بدون طيار.

- ستتبنى الأسواق الناشئة تصوير SAR لتعزيز إدارة الكوارث، وبرامج الأمن الغذائي، وتخطيط البنية التحتية.