نظرة عامة على السوق

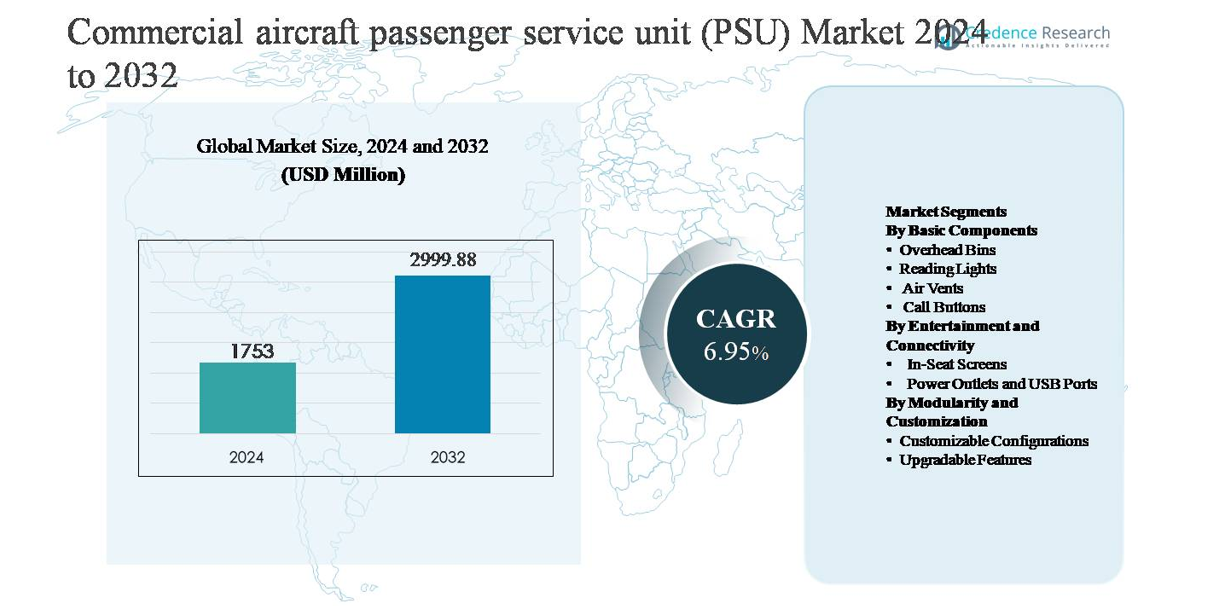

تم تقييم سوق وحدة خدمة الركاب للطائرات التجارية (PSU) بمبلغ 1,753 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 2,999.88 مليون دولار أمريكي بحلول عام 2032، مع توسع بمعدل نمو سنوي مركب (CAGR) يبلغ 6.95% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق وحدة خدمة الركاب للطائرات التجارية (PSU) لعام 2024 |

1,753 مليون دولار أمريكي |

| سوق وحدة خدمة الركاب للطائرات التجارية (PSU)، معدل النمو السنوي المركب |

6.95% |

| حجم سوق وحدة خدمة الركاب للطائرات التجارية (PSU) لعام 2032 |

2,999.88 مليون دولار أمريكي |

يقود سوق وحدة خدمة الركاب للطائرات التجارية (PSU) متخصصون في تصميمات داخلية للطائرات يتمتعون بمراكز قوية في السوق الأصلي وما بعد البيع، بما في ذلك Safran SA وRaytheon Technologies Corp وAstronics Corp وTriumph Group Inc وLUMINATOR وCabin Crew Safety Ltd. تتنافس هذه الشركات من خلال حلول PSU معتمدة، خفيفة الوزن، وقابلة للتعديل تتماشى مع متطلبات الراحة والاتصال المتطورة في المقصورة. تعد أمريكا الشمالية السوق الإقليمية الرائدة، حيث تمثل حوالي 34% من الحصة السوقية العالمية، مدعومة بأسطول طائرات كبير مثبت، ونشاط تحديث مستمر للمقصورة، ووجود مصنعي الطائرات الرئيسيين والموردين من المستوى الأول. تليها أوروبا وآسيا والمحيط الهادئ، مدفوعة بتسليم الطائرات وبرامج التحديث، بينما تحافظ أمريكا الشمالية على الريادة من خلال النضج التكنولوجي والطلب العالي في السوق الثانوية.

رؤى السوق

- تم تقييم سوق وحدة خدمة الركاب للطائرات التجارية (PSU) بمبلغ 1,753 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 2,999.88 مليون دولار أمريكي بحلول عام 2032، مع توسع بمعدل نمو سنوي مركب يبلغ 6.95% خلال فترة التوقعات، مدعومًا بإنتاج الطائرات المستقر ودورات تحديث التصميمات الداخلية.

- يتم دفع نمو السوق بشكل أساسي من خلال زيادة تسليم الطائرات التجارية، وزيادة استخدام الأسطول، وتركيز شركات الطيران على راحة الركاب، مع سيطرة الصناديق العلوية على قطاع المكونات الأساسية بسبب تكثيف المقصورة وزيادة الطلب على الأمتعة المحمولة.

- تشمل الاتجاهات الرئيسية هياكل PSU القابلة للتعديل، والإضاءة الذكية القائمة على LED، وزيادة دمج منافذ الطاقة ومنافذ USB، مع احتفاظ ميزات الطاقة والاتصال بأكبر حصة ضمن قطاعات الترفيه والاتصال.

- يتشكل المشهد التنافسي من خلال موردي التصميمات الداخلية للطائرات الراسخين الذين يستفيدون من عقود السوق الأصلي، وتحديثات السوق الثانوية، والتصاميم المعتمدة خفيفة الوزن للحفاظ على مركز طويل الأمد وموثوقية تشغيلية.

- إقليميًا، تقود أمريكا الشمالية بحصة سوقية تبلغ ~34%، تليها آسيا والمحيط الهادئ بحصة ~29% وأوروبا بحصة ~27%، بينما تمثل الشرق الأوسط وأفريقيا وأمريكا اللاتينية الحصة المتبقية، مدعومة بترقيات المقصورات الفاخرة ونمو أسطول الطائرات ذات الجسم الضيق.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

تحليل تقسيم السوق:

حسب المكونات الأساسية

يمثل قطاع المكونات الأساسية الهيكل والوظيفة الأساسية لوحدات خدمة الركاب، ويشمل الصناديق العلوية، وأضواء القراءة، وفتحات التهوية، وأزرار الاتصال. تهيمن الصناديق العلوية على هذا القطاع، حيث تستحوذ على أكبر حصة في السوق، مدفوعة بزيادة حجم الأمتعة المحمولة، ومتطلبات الكفاءة الصارمة لشركات الطيران، والتحديث المستمر لداخل الطائرات. تفضل شركات الطيران الصناديق العلوية المصنوعة من المواد المركبة الخفيفة الوزن ذات السعة العالية وتحسينات في بيئة العمل لتحسين مساحة المقصورة وتقليل وقت الدوران. تعزز عمليات تسليم الطائرات ذات الجسم الضيق واستراتيجيات تكثيف المقصورة الطلب على أنظمة الصناديق العلوية المتقدمة داخل مجموعات PSU.

- على سبيل المثال، تم تصميم الصناديق العلوية Airspace XL من إيرباص المثبتة على طائرات عائلة A320neo لاستيعاب ما يصل إلى ثمانية حقائب دوارة قياسية لكل صندوق، مقارنةً بالتصاميم السابقة التي كانت تحتوي عادةً على خمس حقائب، مع الحفاظ على عملية فتح بمزلاج واحد وفتح بمساعدة زنبرك الغاز.

حسب الترفيه والاتصال

يركز قطاع الترفيه والاتصال على تحسين راحة الركاب والتجربة الرقمية من خلال شاشات المقاعد، ومنافذ الطاقة، ومنافذ USB. تستحوذ منافذ الطاقة ومنافذ USB على الحصة السوقية الأكبر، مدعومة بالاستخدام الواسع للأجهزة الإلكترونية الشخصية وتحول شركات الطيران نحو نماذج الترفيه “أحضر جهازك الخاص” (BYOD). التوقع المتزايد لشحن الأجهزة دون انقطاع عبر الرحلات القصيرة والطويلة يدفع إلى دمج حلول الطاقة متعددة المعايير بشكل متواصل داخل وحدات PSU. تزداد برامج التحديث وتسليم الطائرات الجديدة في توحيد منافذ USB-A وUSB-C والوحدات المدمجة للطاقة، مما يدعم التبني القوي عبر الأساطيل العالمية.

- على سبيل المثال، نظام EmPower® من Astronics هو حل طاقة في المقعد منتشر على نطاق واسع عبر الطائرات ذات الممر الواحد والطائرات العريضة. تقدم الشركة تكوينات متنوعة، بما في ذلك أنظمة جديدة مثل EmPower UltraLite G2، التي يمكن أن توفر ما يصل إلى 60 واط من الطاقة المستمرة لكل مقعد تحديدًا عبر منافذ USB Type-C.

حسب المرونة والتخصيص

يتناول قطاع المرونة والتخصيص طلب شركات الطيران على هياكل PSU المرنة من خلال التكوينات القابلة للتخصيص والميزات القابلة للترقية. تقود التكوينات القابلة للتخصيص هذا القطاع في الحصة السوقية، حيث تسعى شركات الطيران إلى تمييز المقصورة، وإعادة التكوين بشكل أسرع، وتحسين تكاليف دورة الحياة. تتيح تصميمات PSU المعيارية للمشغلين تخصيص تخطيطات الإضاءة والتهوية والاتصال حسب فئة المقصورة ونوع الطائرة. تشمل المحركات دورات تحديث المقصورة المتكررة، وتوقعات الركاب المتطورة، والحاجة إلى دمج التقنيات المستقبلية دون استبدال PSU بالكامل، مما يجعل التصميمات المعيارية والقابلة للتوسع أولوية استراتيجية لمصنعي داخل الطائرات.

محركات النمو الرئيسية

زيادة تسليم الطائرات التجارية وتوسع الأسطول

تظل الزيادة المستمرة في تسليم الطائرات التجارية العالمية محرك نمو رئيسي لسوق وحدات خدمة الركاب (PSU). تواصل شركات الطيران توسيع وتحديث الأساطيل لتلبية الطلب المتزايد على السفر الجوي، خاصة في الطائرات ذات الجسم الضيق المستخدمة في الرحلات القصيرة والمتوسطة. يتطلب كل تسليم طائرة جديدة أنظمة PSU متكاملة بالكامل، مما يدفع الطلب مباشرة من الشركات المصنعة الأصلية (OEM). بالإضافة إلى ذلك، تدعم الطلبات المتراكمة القوية من الشركات المصنعة للطائرات الكبرى الرؤية طويلة الأجل لموردي PSU. يعزز النمو في شركات الطيران منخفضة التكلفة الطلب بشكل أكبر، حيث تسرع معدلات استخدام الطائرات العالية من تآكل المقصورة وتدفع إلى ترقيات داخلية متكررة. تساهم الأسواق الناشئة في آسيا والمحيط الهادئ والشرق الأوسط وأمريكا اللاتينية بشكل كبير في نمو الأسطول، مما يعزز شراء PSU بشكل مستمر عبر قنوات التركيب الخطي وما بعد البيع.

- على سبيل المثال، يتجاوز سجل الطلبات المنشور من بوينغ لبرنامج 737 عدد 4,500 طائرة، مما يوفر رؤية إنتاج متعددة السنوات لموردي PSU المتوافقين مع هذا النظام.

زيادة التركيز على راحة الركاب وتجربة المقصورة

تولي شركات الطيران اهتمامًا أكبر بتحسين راحة الركاب وجودة المقصورة المدركة كعامل تمييز تنافسي. تلعب وحدات PSU دورًا مركزيًا في تجربة الركاب من خلال دمج الإضاءة، وتدوير الهواء، ووظائف الاستدعاء، والوصول إلى الاتصال في كل صف مقاعد. تساهم الأضواء القابلة للتعديل، وفتحات الهواء المحسنة لتدفق هواء شخصي، وواجهات أزرار الاستدعاء البديهية مباشرة في الراحة والرضا. ومع تنافس شركات الطيران على ولاء العملاء، حتى المشغلين للرحلات القصيرة يقومون بترقية مواصفات PSU لتتماشى مع توقعات الخدمة المتميزة. يدفع هذا التحول إلى تبني تصميمات PSU المتقدمة التي تدعم التحسينات المريحة، وتقليل الضوضاء، وتحسين الموثوقية، مما يعزز الطلب عبر كل من التركيبات الجديدة وبرامج التحديث.

- على سبيل المثال، طورت شركة كولينز أيروسبيس أنظمة فتحات غازبر متقدمة مع تعديل اتجاهي بزاوية 360 درجة وفوهات منخفضة الاضطراب تم التحقق منها من خلال اختبار تدفق الهواء في المقصورة لتحسين الراحة الحرارية المحلية.

نمو برامج تحديث المقصورة وتحديث الطائرات

تمثل مبادرات تحديث الطائرات وتحديث المقصورة محركًا رئيسيًا لتوسع سوق PSU. تقوم شركات الطيران بانتظام بتجديد الديكورات الداخلية لتمديد عمر خدمة الطائرات، والامتثال لمعايير السلامة المحدثة، وتجديد هوية العلامة التجارية. غالبًا ما تكون ترقيات PSU ذات أولوية أثناء التحديثات نظرًا لرؤيتها وأهميتها الوظيفية وتوافقها مع التقنيات الجديدة في المقصورة. يساعد استبدال وحدات PSU القديمة بأنظمة أخف وزنًا وأكثر مرونة في تقليل تعقيد الصيانة وتحسين الكفاءة التشغيلية. تستمر الأساطيل العالمية المتقادمة، خاصة بين الطائرات ذات الممر الواحد، في توليد طلب ثابت في السوق الثانوية. ومع سعي المشغلين إلى طرق فعالة من حيث التكلفة لتحديث المقصورات دون استبدال الطائرات بالكامل، تظل تحديثات PSU منطقة استثمار ذات تأثير كبير.

الاتجاهات والفرص الرئيسية

التحول نحو هياكل PSU المعيارية والقابلة للتوسع

أحد الاتجاهات الرئيسية التي تشكل سوق PSU هو الانتقال نحو هياكل النظام المعيارية والقابلة للتوسع. تفضل شركات الطيران بشكل متزايد تصميمات PSU التي تسمح بتكوين مرن عبر فئات المقصورة المختلفة وأنواع الطائرات. تُمكّن وحدات PSU المعيارية المشغلين من إضافة أو إزالة أو ترقية مكونات مثل منافذ الطاقة أو وحدات الإضاءة أو المستشعرات دون استبدال الوحدة بالكامل. يدعم هذا المرونة إعادة تكوين المقصورة بشكل أسرع، ويقلل من وقت التوقف، ويخفض تكاليف دورة الحياة. بالنسبة للمصنعين، تخلق المنصات المعيارية فرصًا لتقديم مجموعات الترقية، واتفاقيات الخدمة طويلة الأجل، والتصميمات الجاهزة للمستقبل المتوافقة مع التقنيات المتطورة. ومع إعطاء مشغلي الأساطيل الأولوية للتكيف والتحكم في التكاليف، تكتسب حلول PSU المعيارية زخمًا قويًا.

- على سبيل المثال، تم تصميم منصة Eco-PSU من Diehl Aviation بوحدات وظيفية قابلة للتبديل، مما يسمح لشركات الطيران بدمج أو استبدال وحدات الإضاءة LED، أو لوحات استدعاء الركاب، أو وحدات الطاقة USB بشكل فردي، مع الحفاظ على هيكل ميكانيكي مشترك معتمد عبر كبائن عائلة A320.

دمج الإضاءة المتقدمة وميزات المقصورة الذكية

يقدم دمج تقنيات الإضاءة المتقدمة وميزات المقصورة الذكية فرص نمو كبيرة لموردي وحدات خدمة الركاب (PSU). أصبحت أضواء القراءة القائمة على LED ذات درجة حرارة اللون المتغيرة والشدة معيارًا متزايدًا، مما يدعم مفاهيم الإضاءة الدورية ورفاهية الركاب. كما أصبحت وحدات خدمة الركاب نقاط دمج لأجهزة الاستشعار والتشخيص وأنظمة إدارة المقصورة التي تُمكن من الصيانة التنبؤية والمراقبة في الوقت الفعلي. تتماشى هذه التطورات مع استراتيجيات المقصورة الرقمية لشركات الطيران وأهداف الكفاءة التشغيلية. الموردون الذين يطورون وحدات خدمة الركاب المتوافقة مع أنظمة مراقبة صحة الطائرات ومنصات المقصورة الذكية في وضع جيد لالتقاط قيمة إضافية تتجاوز مبيعات الأجهزة التقليدية.

- على سبيل المثال، تدعم أنظمة إضاءة PSU LED من Safran Cabin إعدادات متعددة لدرجة حرارة اللون المتوافقة تتراوح من 2,700 كلفن إلى 6,500 كلفن، مما يتيح سيناريوهات إضاءة متوافقة مع الدورات اليومية للقراءة، وخدمة الوجبات، ومرحلة الراحة داخل كبائن الطائرات الضيقة.

التحديات الرئيسية

متطلبات صارمة للتصديق والامتثال التنظيمي

أحد التحديات الرئيسية في سوق وحدات خدمة الركاب هو عملية التصديق والاعتماد التنظيمي الصارمة. يجب أن تمتثل وحدات خدمة الركاب لمعايير صارمة للسلامة الجوية، والاشتعال، والتوافق الكهرومغناطيسي، والموثوقية التي تحددها السلطات التنظيمية. أي تعديل في التصميم أو تغيير في المواد أو ترقية في الميزات يتطلب اختبارات مكثفة والتحقق، مما يزيد من جداول التطوير والتكاليف. تخلق هذه المتطلبات حواجز دخول عالية للموردين الجدد وتبطئ تبني التقنيات المبتكرة. بالنسبة للمصنعين الراسخين، يظل التوازن بين الابتكار والامتثال معقدًا، خاصة مع مطالبة شركات الطيران بتخصيص أسرع وأوقات تسليم أقصر في بيئة شديدة التنظيم.

ضغوط التكلفة وحساسية شراء شركات الطيران

تشكل ضغوط التكلفة المستمرة عبر صناعة الطيران تحديًا لمصنعي وحدات خدمة الركاب. تتفاوض شركات الطيران بقوة على التسعير، خاصة لبرامج الطائرات الضيقة ذات الحجم الكبير، مما يحد من توسع الهامش. في الوقت نفسه، يواجه الموردون تكاليف متزايدة تتعلق بالمواد، والتصديق، وتعقيد سلسلة التوريد. غالبًا ما تتوقع شركات الطيران وظائف محسنة، ووزنًا أخف، ومرونة أكبر دون زيادات متناسبة في التكلفة. يضغط هذا الديناميكي على المصنعين للاستثمار في الكفاءة، والأتمتة، والمنصات الموحدة مع الحفاظ على موثوقية عالية. يظل إدارة تنافسية التكلفة دون المساس بالجودة أو الامتثال تحديًا حاسمًا في الحفاظ على الربحية طويلة الأجل.

تحليل إقليمي

أمريكا الشمالية

تمثل أمريكا الشمالية حوالي 34% من سوق وحدات خدمة الركاب للطائرات التجارية العالمية، مدفوعة بنشاط إنتاج طائرات قوي وأسطول مثبت كبير. يدعم وجود الشركات المصنعة للطائرات الكبرى، وموردي الديكورات الداخلية من المستوى الأول، والبنية التحتية المتقدمة للصيانة والإصلاح والعمرة الطلب المستمر على وحدات خدمة الركاب عبر برامج التركيب الخطي والتجديد. تواصل شركات الطيران الأمريكية الاستثمار في ترقيات المقصورة لتعزيز تجربة الركاب، خاصة في أساطيل الطائرات الضيقة. يعزز الاعتماد العالي على الإضاءة المتقدمة، ومنافذ الطاقة، وتصاميم وحدات خدمة الركاب المعيارية الطلب الإقليمي، مدعومًا بمعايير تنظيمية صارمة تفضل الموردين ذوي التكنولوجيا المتقدمة.

أوروبا

تمثل أوروبا ما يقرب من 27% من سوق PSU العالمي، مدعومة بتسليم الطائرات المستقر، وبرامج تجديد المقصورات، وقدرات التصنيع القوية في مجال الطيران. تستفيد المنطقة من وجود الشركات المصنعة للطائرات الرائدة وموردي PSU، خاصة في ألمانيا وفرنسا والمملكة المتحدة. تركز شركات الطيران الأوروبية على المواد الخفيفة الوزن، والإضاءة الموفرة للطاقة، وديكورات المقصورات القابلة للتخصيص لتحقيق أهداف الاستدامة والخدمات المتميزة. يدفع الاستبدال المستمر للأساطيل القديمة واعتماد هياكل PSU المعيارية المتزايد الطلب في السوق الثانوية. يستمر التركيز التنظيمي على السلامة والانبعاثات وكفاءة المقصورة في تشكيل تصميم PSU واستراتيجيات الشراء في جميع أنحاء المنطقة.

آسيا والمحيط الهادئ

تمثل آسيا والمحيط الهادئ حوالي 29% من سوق PSU العالمي، مما يجعلها أسرع القطاعات الإقليمية نموًا. يدفع النمو السريع في عدد الركاب الجويين، وتوسع السفر للطبقة المتوسطة، والتوسع العدواني للأساطيل من قبل شركات الطيران في الصين والهند وجنوب شرق آسيا الطلب القوي على PSU. تهيمن الطائرات ذات الجسم الضيق على عمليات التسليم، مما يؤدي إلى تركيب PSU بكميات كبيرة. تتبنى شركات الطيران بشكل متزايد PSUs الحديثة مع الطاقة المتكاملة والاتصال لتلبية توقعات الركاب المتزايدة. تدعم الاستثمارات الحكومية في البنية التحتية للطيران وظهور مراكز الصيانة والإصلاح والعمرة الإقليمية نمو السوق الثانوية، مما يضع آسيا والمحيط الهادئ كمركز حيوي للطلب طويل الأجل.

الشرق الأوسط وأفريقيا

تمثل منطقة الشرق الأوسط وأفريقيا حوالي 6% من سوق PSU العالمي، مدعومة بشكل أساسي باستثمارات الأساطيل ذات الجسم العريض من قبل شركات الطيران في الشرق الأوسط. تركز شركات الطيران في منطقة الخليج على تجارب المقصورات المتميزة، مما يدفع الطلب على PSUs بمواصفات عالية مع ميزات الإضاءة والاتصال المتقدمة. يدعم تحديث الأساطيل واستخدام الطائرات طويلة المدى نشاط التحديث المستمر. في أفريقيا، يساهم التجديد التدريجي للأساطيل وزيادة الاتصال الإقليمي في نمو الطلب المعتدل على PSU. على الرغم من أن الحصة السوقية أصغر، تستفيد المنطقة من تكوينات PSU عالية القيمة والتركيز القوي على راحة الركاب والتمييز بين العلامات التجارية.

أمريكا اللاتينية

تمثل أمريكا اللاتينية حوالي 4% من سوق PSU للطائرات التجارية العالمي، مدفوعة بتوسع الأساطيل التدريجي وزيادة استخدام الطائرات. تركز شركات الطيران في المنطقة على ترقيات المقصورات ذات التكلفة الفعالة، مما يدعم الطلب على حلول PSU المتينة والمعيارية. تهيمن الطائرات ذات الجسم الضيق على الأساطيل الإقليمية، مما يؤدي إلى متطلبات استبدال وتحديث PSU ثابتة. تشجع اتجاهات التعافي الاقتصادي وزيادة اختراق شركات الطيران منخفضة التكلفة على مبادرات التحديث الداخلي الانتقائية. على الرغم من أن الحصة السوقية لا تزال محدودة، من المتوقع أن يدعم الطلب المتزايد على السفر الجوي وتحسين قدرات الصيانة والإصلاح والعمرة تبني PSU المستقر عبر الأسواق الرئيسية للطيران في أمريكا اللاتينية.

تقسيمات السوق:

حسب المكونات الأساسية

- صناديق العلوية

- أضواء القراءة

- فتحات التهوية

- أزرار الاتصال

حسب الترفيه والاتصال

- شاشات في المقاعد

- منافذ الطاقة ومنافذ USB

حسب المرونة والتخصيص

- تكوينات قابلة للتخصيص

- ميزات قابلة للترقية

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز سوق وحدة خدمة ركاب الطائرات التجارية (PSU) بمشهد تنافسي معتدل التركيز تهيمن عليه موردي الديكورات الداخلية للطائرات الراسخين الذين لديهم علاقات قوية مع الشركات المصنعة الأصلية وبصمات تصنيع عالمية. يتنافس اللاعبون الرائدون على موثوقية المنتج، تحسين الوزن، القدرة على التصميم المعياري، وخبرة الشهادات. تضمن اتفاقيات التوريد طويلة الأجل مع مصنعي الطائرات برامج التركيب عالي الحجم، بينما تعزز العروض القوية للأسواق الثانوية والتجديد تدفقات الإيرادات المتكررة. تستثمر الشركات بشكل متزايد في منصات PSU معيارية تدعم التخصيص، التركيب الأسرع، ودمج التكنولوجيا المستقبلية. كما ينبع التمايز التنافسي من أنظمة الإضاءة المتقدمة، وحدات الطاقة والاتصال المتكاملة، والامتثال للوائح السلامة الصارمة. تعزز الشراكات الاستراتيجية مع شركات الطيران ومقدمي خدمات الصيانة والإصلاح (MRO) الوصول إلى السوق، بينما يظل الابتكار المستمر في المنتجات ودعم دورة الحياة أمراً حاسماً للحفاظ على الميزة التنافسية في هذا السوق الخاضع للتنظيم العالي.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

التطورات الأخيرة

- في ديسمبر 2025، أعلنت سافران عن إطلاق سافران تك المملكة المتحدة، وهو أول مركز للبحث والتكنولوجيا خارج فرنسا، لتسريع الابتكار في أنظمة الطائرات المتقدمة (بما في ذلك تقنيات الكهرباء والمواد ذات الصلة بحلول الكابينة من الجيل القادم).

- في أبريل 2025، أعلنت أسترونيكس عن نظام خادم سكاي شو، وهو خادم ترفيه وخريطة متحركة داخل الكابينة بدقة 4K مصمم للتكامل السلس في كبائن الطائرات التجارية، مكملًا لوظائف الإضاءة والاتصال بوحدة تزويد الطاقة.

- في فبراير 2025، وافقت مجموعة ترايمف على أن يتم الاستحواذ عليها من قبل واربورغ بينكوس وشركاء بيركشاير في صفقة نقدية بالكامل، حيث سيحصل المساهمون على 26.00 دولار أمريكي للسهم الواحد. من المتوقع أن تحول هذه الصفقة تركيز ترايمف نحو توسيع التصنيع الجوي وتوريد المكونات الهندسية التي تدعم أنظمة الطائرات التجارية، بما في ذلك تلك المتعلقة بتجميعات الكابينة والداخلية التي تتكامل مع منصات وحدة تزويد الطاقة.

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا يستند إلى المكونات الأساسية، الترفيه والاتصال، التعديل والتخصيص و الجغرافيا. يوضح التقرير اللاعبين الرئيسيين في السوق، مقدماً نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، وتطبيقاتهم الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، فضلاً عن المحركات والقيود الرئيسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم التقرير تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيراً، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- ستواصل شركات الطيران إعطاء الأولوية لترقيات وحدة تزويد الطاقة لتعزيز راحة الركاب وتمايز الكابينة عبر الأساطيل ذات الهيكل الضيق والعريض.

- ستكتسب تصميمات وحدة تزويد الطاقة المعيارية والقابلة للتوسيع اعتمادًا أوسع حيث يسعى المشغلون إلى إعادة تكوين الكابينة بشكل أسرع وتخفيض تكاليف دورة الحياة.

- سيصبح دمج الإضاءة LED المتقدمة مع شدة قابلة للتعديل ودرجة حرارة اللون معيارًا في برامج الطائرات الجديدة.

- سيظل الطلب على منافذ الطاقة في المقاعد والاتصال عبر USB داخل وحدات تزويد الطاقة قويًا بسبب زيادة استخدام الأجهزة الإلكترونية الشخصية.

- ستدعم المواد خفيفة الوزن وهياكل وحدة تزويد الطاقة المدمجة أهداف شركات الطيران لتحقيق كفاءة الوقود وتقليل تكاليف التشغيل.

- ستحافظ برامج التحديث والتحديث على الطلب في السوق الثانوية حيث تمدد شركات الطيران عمر خدمة الطائرات.

- ستدمج وحدات تزويد الطاقة بشكل متزايد مع أنظمة الكابينة الذكية ومراقبة صحة الطائرات لدعم الصيانة التنبؤية.

- ستظل تسليمات الطائرات ذات الهيكل الضيق المحرك الرئيسي لحجم تركيب وحدات تزويد الطاقة عالميًا.

- سيركز الموردون على كفاءة الشهادات والمنصات الموحدة لتسريع دورات تطوير المنتجات.

- ستساهم الأسواق الجوية الناشئة في زيادة الطلب من خلال توسيع الأسطول وتحسين معايير الكابينة.