نظرة عامة على السوق

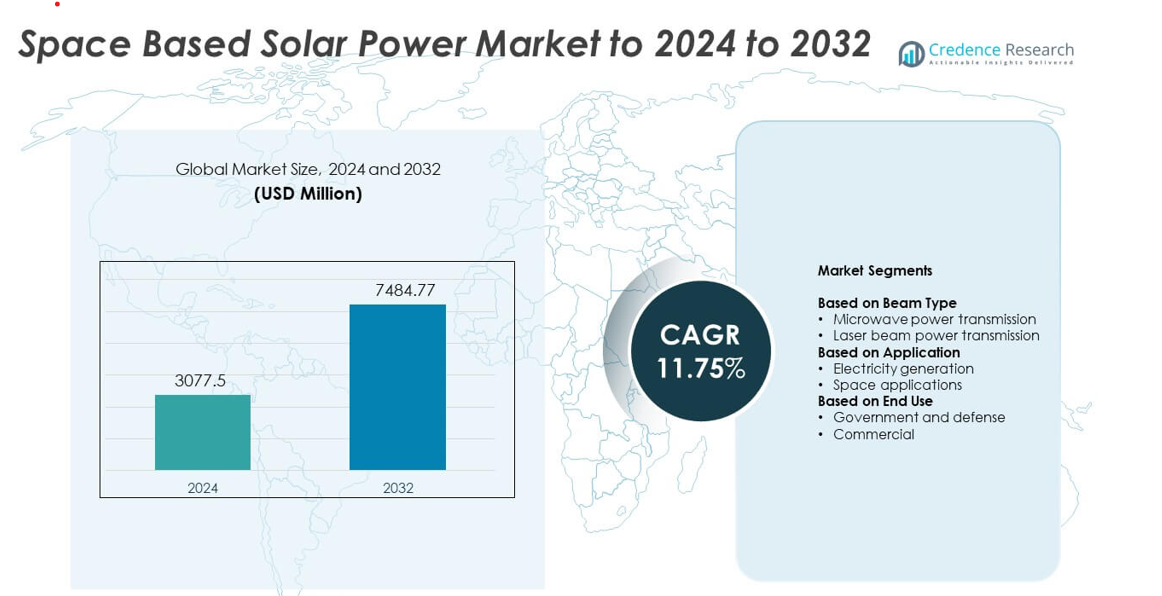

تم تقدير حجم سوق الطاقة الشمسية الفضائية بمبلغ 3077.5 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 7484.77 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 11.75% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق الطاقة الشمسية الفضائية 2024 |

3077.5 مليون دولار أمريكي |

| سوق الطاقة الشمسية الفضائية، معدل النمو السنوي المركب |

11.75% |

| حجم سوق الطاقة الشمسية الفضائية 2032 |

7484.77 مليون دولار أمريكي |

يتميز سوق الطاقة الشمسية الفضائية بمشاركة شركات رائدة مثل Thales Alenia Space، Emrod، Northrop Grumman، Celestia Energy، وكالة استكشاف الفضاء اليابانية، Sirin Orbital Systems، Airbus، الأكاديمية الصينية لتكنولوجيا الفضاء، SpaceTech، وMetasat. هذه المنظمات تعزز نقل الطاقة اللاسلكي، وتطوير الألواح الشمسية المدارية، ومنصات الأقمار الصناعية المعيارية لدعم أنظمة الطاقة الفضائية على نطاق واسع. ظلت أمريكا الشمالية المنطقة الرائدة في عام 2024 بحصة 38%، مدعومة ببرامج حكومية قوية، ومستويات استثمار عالية، وقدرات متقدمة في مجال الطيران والفضاء. تلتها منطقة آسيا والمحيط الهادئ بزخم متزايد مدفوعًا بمشاريع العرض الوطنية وتوسيع البنية التحتية للإطلاق.

رؤى السوق

- وصل سوق الطاقة الشمسية الفضائية إلى 3077.5 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 7484.77 مليون دولار أمريكي بحلول عام 2032، بنمو بمعدل نمو سنوي مركب يبلغ 11.75%.

- يزيد الطلب على الطاقة النظيفة المستمرة والتقدم في أنظمة نقل الميكروويف من اعتمادها عبر القطاعات الحكومية والتجارية.

- تشمل الاتجاهات الرئيسية مهام العرض واسعة النطاق، وابتكارات الألواح الشمسية الخفيفة الوزن، وهياكل الأقمار الصناعية المعيارية التي تكتسب تنفيذًا أوسع.

- تشتد الأنشطة التنافسية حيث يسرع المطورون الرئيسيون في مجال الطيران وتكنولوجيا الطاقة من اختبار أنظمة نقل الطاقة وتوسيع الشراكات العالمية.

- تصدرت أمريكا الشمالية بحصة 38%، تلتها آسيا والمحيط الهادئ بنسبة 30% وأوروبا بنسبة 27%، بينما استحوذ نقل الميكروويف على حصة 68% بين أنواع الشعاع وتصدرت توليد الكهرباء التطبيقات بحصة 72%.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

تحليل تقسيم السوق:

حسب نوع الشعاع

قاد نقل الطاقة بالميكروويف سوق الطاقة الشمسية الفضائية في عام 2024 بحصة حوالي 68%. جاء الاعتماد القوي من كفاءته العالية في نقل الطاقة، وفقدان الغلاف الجوي المنخفض، والاستخدام المثبت في تجارب الطاقة اللاسلكية طويلة المدى. فضل المطورون أنظمة الميكروويف لأنها تعمل بشكل موثوق في مختلف الأحوال الجوية وتدعم نقل الطاقة على نطاق واسع. نما نقل الطاقة بشعاع الليزر بوتيرة ثابتة بسبب الاهتمام المتزايد بالتطبيقات عالية الدقة والأجهزة المدمجة للنقل، لكن أنظمة الميكروويف ظلت مهيمنة بسبب نضج الأمان وجاهزية التكنولوجيا الأوسع.

- على سبيل المثال، قامت JAXA بنقل 1.8 كيلوواط بواسطة الميكروويف إلى مستقبل على بعد 55 مترًا.

حسب التطبيق

سيطرت توليد الكهرباء على هذا القطاع في عام 2024 بحصة تقارب 72%. جاء النمو من ارتفاع الطلب على إمدادات الطاقة المتجددة المستمرة من الفضاء التي تتجنب التغيرات الليلية والطقس التي تُرى على الأرض. استثمرت الوكالات الفضائية الوطنية والمطورون الخاصون في الأقمار الصناعية للطاقة المدارية لدعم احتياجات الطاقة على نطاق الشبكة. تقدمت التطبيقات الفضائية أيضًا، بدعم من الاهتمام بتزويد المركبات الفضائية وقواعد القمر والبعثات الفضائية البعيدة بالطاقة، ولكن توليد الكهرباء احتفظ بأكبر حصة بسبب الجدوى التجارية الأقوى والبرامج التجريبية المدعومة من الحكومة.

- على سبيل المثال، قامت إيمرود بنقل 550 واط عبر 36 مترًا بكفاءة نقل بلغت 95% داخل منشأة إيرباص.

حسب الاستخدام النهائي

احتفظت الحكومة والدفاع بالمركز الرائد في عام 2024 بحصة حوالي 64%. قادت وكالات الدفاع الاستثمار في إمدادات الطاقة المستمرة والمستدامة من المدار لدعم الاستقلال الاستراتيجي للطاقة والعمليات البعيدة. دعمت الحكومات مشاريع العرض الكبيرة، وأطر السياسات، والشراكات البحثية طويلة الأجل التي عززت التبني المبكر. نما الاستخدام التجاري حيث استكشفت الشركات الخاصة منصات الطاقة الشمسية المدارية لتوفير الطاقة النظيفة في المستقبل، لكنها ظلت أصغر بسبب التكاليف الأولية العالية ودورات التطوير الطويلة.

محركات النمو الرئيسية

ارتفاع الطلب على الطاقة النظيفة المستمرة

يدفع التركيز العالمي على إمدادات الطاقة المتجددة المستقرة اهتمامًا قويًا بمنصات الطاقة الشمسية المدارية. تهدف الدول إلى تقليل الاعتماد على الوقود الأحفوري وتوسيع مصادر الطاقة النظيفة ذات التوافر العالي التي تتجاوز الحدود مثل تغيرات الطقس وفقدان الليل. يدفع هذا التحول الاستثمار في أنظمة الخلايا الكهروضوئية عالية الكفاءة التي تعمل باستمرار في الفضاء. تدعم الحكومات دراسات الجدوى، بينما تستكشف الشركات الخاصة العروض الكبيرة. القدرة على توفير الطاقة المستمرة للمناطق النائية تعزز التبني وتضع الطاقة الشمسية الفضائية كأصل استراتيجي طويل الأمد للطاقة.

- على سبيل المثال، تدير شركة إنيل للطاقة الخضراء 67.2 جيجاوات من الطاقة المتجددة، وتولد 74.5 تيراواط ساعة في سنة واحدة.

التقدم في تقنيات نقل الطاقة اللاسلكية

يعزز التقدم في نقل الطاقة عبر الموجات الدقيقة والليزر الكفاءة والسلامة والموثوقية عبر المسافات الطويلة. تسمح التحسينات الهندسية بدقة أعلى في توجيه الشعاع، وتقليل فقدان الغلاف الجوي، وأداء أقوى لجهاز الاستقبال الأرضي. تساعد هذه المكاسب المطورين على توسيع محطات الطاقة المدارية وتقليل هدر الطاقة. تواصل وكالات الدفاع ومجموعات البحث الفضائي اختبار الهوائيات المتقدمة وأنظمة المصفوفة المرحلية، مما يوسع الإمكانات التجارية. تجذب مستويات الجاهزية التكنولوجية الأعلى شراكات وتمويل جديدة، مما يدعم التوسع السريع في السوق عبر القطاعات الحكومية والتجارية.

- على سبيل المثال، قامت جامعة شيان ببناء منشأة تحقق أرضية من الصلب بارتفاع 75 مترًا باسم مشروع “مطاردة الشمس” لمحاكاة تقنيات توليد ونقل الطاقة لمحطة الطاقة الشمسية الفضائية.

زيادة الاستثمارات الوطنية والقطاع الخاص في الفضاء

تزيد الحكومات من الإنفاق على أبحاث الطاقة المدارية وتصنيع الأقمار الصناعية وقدرات الإطلاق. تمول الوكالات الفضائية الوطنية برامج متعددة السنوات لاستكشاف المصفوفات الشمسية الكبيرة والأقمار الصناعية للطاقة المعيارية. تدخل الشركات الخاصة القطاع من خلال ابتكارات جديدة في الهياكل الخفيفة، والألواح القابلة للنشر، وخدمات الإطلاق منخفضة التكلفة. يعزز هذا الاستثمار المتزايد سلسلة التوريد ويسرع نشر النماذج الأولية. يزيد الاهتمام العالمي المتزايد بالاستدامة الفضائية من التطوير، مما يجعل أنظمة الطاقة الشمسية الفضائية عالية السعة أولوية لاستراتيجية الطاقة طويلة الأمد.

الاتجاهات والفرص الرئيسية

مشاريع العرض واسعة النطاق والشراكات الدولية

توسع الدول مهام التعاون لاختبار تصميمات الطاقة الشمسية الفضائية متعددة الميجاوات والتحقق من أداء نقل الطاقة. تسرع البرامج المشتركة بين وكالات الفضاء والمجموعات الدفاعية جداول الاختبار وتقلل من مخاطر التطوير. يركز البحث عبر الحدود على التجميع المداري، والمواد الضوئية عالية الكفاءة، والتحكم الدقيق في الإشعاع. تخلق هذه الشراكات فرصًا قوية لموردي التكنولوجيا ومقدمي الخدمات الجدد. توسع منصات الاختبار والعروض التوضيحية في المدار يضع السوق لنشر واسع النطاق خلال العقد القادم.

- على سبيل المثال، قامت شركة إيرباص بنقل الطاقة لمسافة 36 مترًا في ميونيخ لتشغيل الأضواء ومعدات الهيدروجين الأخضر.

التحول نحو المواد خفيفة الوزن وهياكل الأقمار الصناعية المعيارية

يتبنى المصنعون مصفوفات شمسية فائقة الخفة، وهياكل قابلة للطي، وتصميمات منصات معيارية لتقليل كتلة الإطلاق وخفض تكاليف المشاريع. تحسن المواد الجديدة مقاومة الإشعاع وتعزز كثافة الطاقة. توفر الأقمار الصناعية المعيارية بناءً قابلاً للتوسع وصيانة مبسطة، مما يدعم كل من المشاريع التجريبية المبكرة والمجموعات الكبيرة المستقبلية. يفتح هذا الاتجاه فرصًا قوية لموردي الطيران، والمبتكرين في المواد، ومطوري أنظمة الدفع. تساعد تكاليف الإطلاق المنخفضة ومرونة التصميم المحسنة في تسريع الاهتمام التجاري.

- على سبيل المثال، مصفوفات MegaFlex من نورثروب غرومان (سابقًا Orbital ATK) هي تقنية مصفوفة شمسية عالية الأداء ببطانية مشدودة مع تصميم حالي عالي المستوى من الجاهزية التكنولوجية (TRL) يبلغ عادةً حوالي 10 أمتار في القطر، والتي أظهرت قوى محددة تصل إلى 200 واط/كجم.

توسع الاستخدامات التجارية في المناطق النائية والفقيرة بالطاقة

تستكشف الشركات الخاصة بيع الطاقة النظيفة المدارية للمناطق ذات الاستقرار المحدود للشبكة أو البنية التحتية الضعيفة. تدعم التطورات في مستقبلات الطاقة اللاسلكية، ومحطات الاستقبال الأرضية، وأنظمة إدارة الإشعاع الآمنة النماذج التجارية. يخلق هذا الاتجاه فرصًا لمطوري الطاقة الذين يسعون للحصول على عقود طويلة الأجل والحكومات التي تهدف إلى تحسين الوصول إلى الطاقة. يوسع الاهتمام المتزايد بالعمليات الصناعية خارج الشبكة، والقواعد العسكرية، والدول الجزرية الفرصة للنشر المبكر.

التحديات الرئيسية

التكلفة العالية للتطوير والإطلاق والنشر المداري

تظل الاستثمارات الأولية الكبيرة عائقًا رئيسيًا أمام التبني الواسع. تحتاج أنظمة الطاقة الشمسية الفضائية إلى تمويل كبير عبر تصنيع الأقمار الصناعية، وخدمات الإطلاق، والتجميع في المدار، والصيانة طويلة الأجل. حتى مع انخفاض تكاليف الإطلاق، تظل النفقات الإجمالية للبرنامج مرتفعة بالنسبة لمعظم اللاعبين التجاريين. تقود الحكومات جهود التمويل المبكرة، لكن الشركات الخاصة تواجه صعوبة في تأمين التمويل للمشاريع متعددة السنوات. تبطئ هذه العقبات الاقتصادية النشر واسع النطاق وتمدد جداول الترويج التجاري.

التعقيد التقني ومخاوف السلامة في نقل الطاقة

يتطلب النقل اللاسلكي محاذاة دقيقة للإشعاع، وظروف جوية مستقرة، وتقنية استقبال متقدمة. ضمان التشغيل الآمن دون انتشار غير مقصود للطاقة يطرح تحديات هندسية. تراقب الوكالات التنظيمية أيضًا سلامة الإشعاع، وتحديد المواقع المدارية، وتخصيص التردد، مما يمكن أن يؤخر الموافقات. يزيد تعقيد تجميع وصيانة المصفوفات الشمسية الكبيرة في المدار من المخاطر التقنية. تتطلب هذه التحديات اختبارات صارمة، وبنية تحتية متخصصة، وتنسيق طويل الأمد بين الحكومات والشركاء الصناعيين.

التحليل الإقليمي

أمريكا الشمالية

قادت أمريكا الشمالية سوق الطاقة الشمسية الفضائية في عام 2024 بحصة تبلغ حوالي 38%. استفادت المنطقة من برامج البحث المدعومة من الحكومة، وتوسيع الاستثمارات الدفاعية، وارتفاع الاهتمام بمبادرات الطاقة النظيفة المدارية. قامت الوكالات بتطوير مشاريع تجريبية كبيرة تركز على نقل الطاقة عبر الموجات الدقيقة والألواح الشمسية عالية الكفاءة. دعم وجود شركات الطيران والفضاء الكبرى ومقدمي خدمات الإطلاق تطوير التكنولوجيا بشكل أسرع. زاد التركيز المتزايد على أنظمة الطاقة المرنة للقواعد النائية والمناطق المعرضة للكوارث من التبني. عززت الشراكات بين القطاعين العام والخاص قيادة المنطقة من خلال التمويل المستمر وجهود النشر المبكرة.

أوروبا

شكلت أوروبا حوالي 27% من الحصة في عام 2024، بدعم من التعاون المتزايد بين وكالات الفضاء الوطنية والالتزامات القوية نحو استقلال الطاقة المتجددة. تقدمت المنطقة في دراسات الجدوى على المنصات الشمسية المدارية واستثمرت في مواد ضوئية خفيفة الوزن لتقليل كتلة الإطلاق. روج الاتحاد الأوروبي لبرامج البحث طويلة الأمد التي تهدف إلى تنويع مصادر الطاقة النظيفة. ساهمت شركات تصنيع الطيران والفضاء من خلال الابتكارات في تصميم الألواح الشمسية ومفاهيم التجميع في المدار. وضع الاهتمام المتزايد بالطاقة المستدامة للتطبيقات الدفاعية والمدنية أوروبا كمساهم رئيسي في تطوير التكنولوجيا العالمية والنشر المستقبلي.

آسيا والمحيط الهادئ

حصلت آسيا والمحيط الهادئ على حوالي 30% من الحصة في عام 2024، مدفوعة باستثمارات كبيرة من الصين واليابان وكوريا الجنوبية في أنظمة الطاقة المدارية واسعة النطاق. سرعت الحكومات الإقليمية اختبار النماذج الأولية، وأبحاث التحكم في الشعاع، وتصميم الأقمار الصناعية المعيارية. تقدمت الصين في خطط التجارب متعددة الميجاوات، بينما تابعت اليابان دراسات نقل الليزر الدقيق تحت مبادراتها الفضائية الوطنية. عزز النمو السريع في قدرات التصنيع وانخفاض تكاليف الإطلاق من الموقف التنافسي لآسيا والمحيط الهادئ. زادت احتياجات الطاقة المتزايدة في المناطق ذات الكثافة السكانية العالية من الاهتمام بالطاقة الفضائية غير المنقطعة، مما يدعم التطوير السريع للتكنولوجيا وإمكانية النشر على المدى الطويل.

أمريكا اللاتينية

استحوذت أمريكا اللاتينية على حوالي 3% من الحصة في عام 2024، مما يعكس التبني في المراحل المبكرة المدعوم بالاهتمام المتزايد بتنوع الطاقة المتجددة. استكشفت عدة دول شراكات مع وكالات الفضاء العالمية لتقييم الجدوى لتزويد الطاقة في المناطق النائية. شجع الطلب المتزايد على الكهرباء المستقرة خارج الشبكة في المناطق المعزولة الدراسات طويلة الأمد. أبطأت البنية التحتية المحدودة للطيران والفضاء من النشر على المدى القريب، ومع ذلك بدأت المجموعات الأكاديمية والبحثية مشاريع صغيرة لنقل الطاقة اللاسلكية. مع تحول سياسات الطاقة الإقليمية نحو الاستدامة، من المتوقع أن تتوسع الفرص للتعاون ونقل التكنولوجيا.

الشرق الأوسط وأفريقيا

حصل الشرق الأوسط وأفريقيا على حوالي 2% من الحصة في عام 2024، مدفوعة بشكل رئيسي بالاهتمام بالاستراتيجيات طويلة الأمد للطاقة النظيفة واستيراد الطاقة المدارية في المستقبل. شجع الطلب العالي على الطاقة الشمسية، والمواقع الصناعية النائية، والعمليات كثيفة الطاقة على استكشاف الخيارات المتجددة المتقدمة. قامت عدة حكومات بتقييم الشراكات للبنية التحتية لاستقبال الشعاع ومفاهيم النقل لمسافات طويلة. أبطأت القدرات الفضائية المحلية المحدودة من التقدم المبكر، ومع ذلك استمر زخم الاستثمار بسبب الأهداف القوية لأمن الطاقة. يضع الاهتمام المتزايد بتقنيات الطاقة من الجيل التالي المنطقة لاعتماد تدريجي مع انخفاض تكاليف النشر العالمية.

تقسيمات السوق:

حسب نوع الشعاع

- نقل الطاقة عبر الموجات الدقيقة

- نقل الطاقة عبر شعاع الليزر

حسب التطبيق

- توليد الكهرباء

- تطبيقات الفضاء

حسب الاستخدام النهائي

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يشمل المشهد التنافسي شركات مثل ثاليس ألينيا سبيس، إيمرود، نورثروب غرومان، سيليستيا إنرجي، وكالة استكشاف الفضاء اليابانية، سيرين أوربيتال سيستمز، إيرباص، الأكاديمية الصينية لتكنولوجيا الفضاء، سبيس تك، وميتا سات كأهم المشاركين الذين يشكلون سوق الطاقة الشمسية الفضائية. يركز المطورون على تحسين نقل الطاقة اللاسلكية، وهندسة الألواح الشمسية خفيفة الوزن، وتصميمات الأقمار الصناعية المعيارية لتعزيز جاهزية التكنولوجيا. تستثمر الشركات في هياكل ضوئية عالية الكفاءة، وأنظمة تحكم دقيقة في الشعاع، ومنصات مدارية قابلة للتوسع لدعم عمليات نشر متعددة الميجاوات في المستقبل. تعزز الشراكات الاستراتيجية بين شركات الطيران والمعاهد البحثية والبرامج الحكومية القدرات التقنية وتقلل من مخاطر المشاريع. كما تركز الشركات الصناعية على تقليل التكاليف من خلال تحسين عمليات التصنيع وحلول الإطلاق من الجيل التالي. يشجع الاهتمام المتزايد بالطاقة المدارية النظيفة على الابتكار المستمر في مجالات الهندسة والاختبار ودمج الأنظمة، مما يؤدي إلى فرص تبني أوسع خلال فترة التوقعات.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- تاليس ألينيا سبيس

- إيمرود

- نورثروب غرومان

- سيليستيا إنرجي

- وكالة استكشاف الفضاء اليابانية

- سيرين أوربيتال سيستمز

- إيرباص

- أكاديمية الصين لتكنولوجيا الفضاء

- سبيس تك

- ميتا سات

التطورات الأخيرة

- في عام 2024، حققت أنظمة الفضاء اليابانية بالتعاون مع جاكسا وشركاء جامعيين أول نقل طاقة لاسلكي طويل المدى في العالم من طائرة على ارتفاع حوالي 7 كيلومترات إلى هوائي أرضي على بعد حوالي 5.5 كيلومترات أدناه، باستخدام الموجات الدقيقة.

- في سبتمبر 2022، قامت إيرباص ووكالة الفضاء الأوروبية وإيمرود بتنفيذ عرض لنقل الطاقة عبر الموجات الدقيقة في منشأة إيرباص X-Works في ميونيخ. تم تحويل الكهرباء الشمسية إلى ترددات راديوية وتم نقلها عبر حظيرة إلى هوائي أرضي، مما يوضح رابطًا رئيسيًا مطلوبًا لهياكل الطاقة الشمسية الفضائية المستقبلية.

- في عام 2022، أعلنت إيمرود عن عرض مشترك مع إيرباص ووكالة الفضاء الأوروبية حيث قامت تكنولوجيا الطاقة اللاسلكية الخاصة بها بنقل الطاقة عبر الترددات الراديوية في الداخل كجزء من اختبار متعلق بـ ESA SOLARIS

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على نوع الشعاع ، التطبيق، الاستخدام النهائي والجغرافيا. يوضح التقرير اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يشمل التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، بالإضافة إلى الدوافع والقيود الرئيسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. كما يستكشف التقرير ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- ستنتقل أنظمة الطاقة الشمسية الفضائية من مشاريع تجريبية صغيرة إلى عروض متعددة الميجاوات أكبر.

- سيحظى النقل عبر الموجات الدقيقة بقبول أوسع نظرًا للكفاءة العالية ونضج السلامة.

- سيؤدي انخفاض تكاليف الإطلاق إلى تسريع نشر الأقمار الصناعية المولدة للطاقة المعيارية.

- ستزيد الحكومات من التمويل لبرامج الطاقة النظيفة المدارية ودراسات الجدوى.

- ستدخل الشركات الفضائية الخاصة مشاريع نقل الطاقة التجارية بوتيرة أسرع.

- ستحسن التطورات في المواد خفيفة الوزن كثافة الطاقة وتقلل من كتلة النظام.

- ستتوسع التعاونات الدولية لمشاركة مرافق الاختبار والمعايير التقنية.

- ستتطور محطات الاستقبال الأرضية لدعم دقة أعلى ومحاذاة شعاع أكثر أمانًا.

- ستظهر المناطق النائية كمستخدمين مبكرين للطاقة النظيفة المستمدة من الفضاء.

- ستقوى الأطر التنظيمية لإدارة سلامة الشعاع، واستخدام المدار، وتسليم الطاقة.