نظرة عامة على السوق

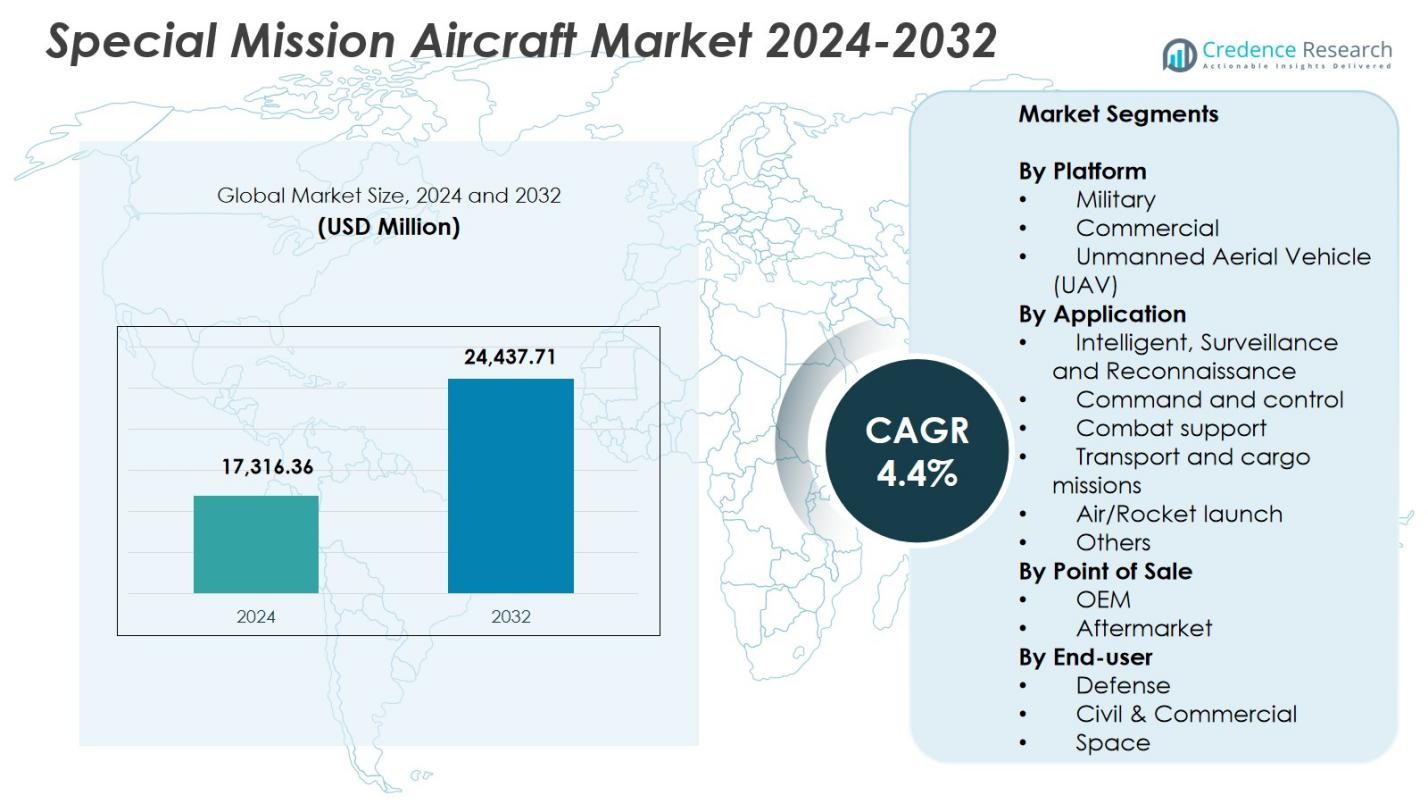

تم تقييم حجم سوق الطائرات ذات المهام الخاصة بمبلغ 17,316.36 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 24,437.71 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب قدره 4.4% خلال فترة التوقعات.

| سمة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق الطائرات ذات المهام الخاصة 2024 |

17,316.36 مليون دولار أمريكي |

| سوق الطائرات ذات المهام الخاصة، معدل النمو السنوي المركب |

4.4% |

| حجم سوق الطائرات ذات المهام الخاصة 2032 |

24,437.71 مليون دولار أمريكي |

يتشكل سوق الطائرات ذات المهام الخاصة من قبل اللاعبين الرئيسيين مثل Airbus SE وBAE Systems وBombardier Inc. وElbit Systems Ltd. وIsrael Aerospace Industries Ltd. وAeroVironment Inc. وKratos Defense & Security Solutions Inc. وL3 Harris Technologies وDassault Aviation SA وGeneral Atomics Aeronautical Systems Inc.، حيث يساهم كل منهم في تقديم منصات وأنظمة مهام متقدمة عبر الاستخبارات والمراقبة والاستطلاع (ISR) والدوريات البحرية وعمليات الدفاع. تقود أمريكا الشمالية السوق بحصة 42.6%، مدعومة بإنفاق دفاعي قوي وزيادة برامج التحديث، بينما تليها أوروبا بنسبة 27.4%، مدفوعة بالاستثمارات المتزايدة في أمن الحدود وترقيات ISR. وتمتلك منطقة آسيا والمحيط الهادئ نسبة 19.8%، مما يعكس التوسع السريع للأسطول وارتفاع احتياجات المراقبة الإقليمية.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- وصل سوق الطائرات ذات المهام الخاصة إلى 17,316.36 مليون دولار أمريكي في عام 2024 وسينمو بمعدل نمو سنوي مركب قدره 4.4% حتى عام 2032.

- يدفع التحديث الدفاعي المتزايد وحصة 62.4% التي يحتفظ بها قطاع المنصات العسكرية الطلب القوي على الطائرات متعددة الأدوار والدوريات البحرية والاستخبارات والمراقبة والاستطلاع (ISR).

- تشمل الاتجاهات الرئيسية توسع اعتماد الطائرات بدون طيار، وتكوينات المهام المعيارية، ودمج المراقبة والتحليلات المدعومة بالذكاء الاصطناعي.

- يركز اللاعبون الرئيسيون مثل Airbus SE وBAE Systems وElbit Systems Ltd. وGeneral Atomics على أجهزة الاستشعار المتقدمة، والقدرات متعددة المهام، وبرامج ترقية الأسطول طويلة الأجل.

- تقود أمريكا الشمالية بحصة 42.6%، تليها أوروبا بنسبة 27.4% وآسيا والمحيط الهادئ بنسبة 19.8%، مما يعكس الاستثمارات القوية في ISR وتوسع نشر الطائرات بدون طيار عبر هذه المناطق.

تحليل تقسيم السوق:

حسب المنصة

يسيطر قطاع السوق العسكري على سوق الطائرات ذات المهام الخاصة حسب المنصة بحصة 62.4% في عام 2024، مدفوعًا بالاستثمارات المتزايدة في تحديث الدفاع، وأمن الحدود، وقدرات الحرب الإلكترونية. تقوم الدول بتوسيع الأساطيل لعمليات الاستخبارات والمراقبة والاستطلاع، مما يغذي الطلب على الطائرات الجاهزة للمهام والمبنية حديثًا. يشكل قطاع الطائرات بدون طيار (UAV) نسبة 23.1% حيث تكتسب العمليات المستقلة زخمًا للمهام ذات المخاطر العالية، بينما يحتفظ القطاع التجاري بنسبة 14.5%، مدعومًا بالتطبيقات في الدوريات البحرية، ومراقبة البيئة، وخدمات الإسعاف الجوي. تستمر التوترات الجيوسياسية المتزايدة في تعزيز المشتريات العسكرية.

- على سبيل المثال، تقوم الطائرة General Atomics MQ-9 Reaper بعمليات ISR بقدرة تحمل تصل إلى 30 ساعة بدون تسليح أو 23 ساعة محملة بالكامل، مما يدعم القوات البرية عبر الصور الفورية والاستخبارات الإشارية.

حسب التطبيق

يقود قطاع الاستخبارات والمراقبة والاستطلاع (ISR) بحصة سوقية تبلغ 47.8%، مدعومًا بالاعتماد المتزايد على الوعي الفوري بالمواقف، ومجموعات المستشعرات المتقدمة، ومنصات الاستخبارات متعددة المجالات. الطلب على المراقبة المستمرة عبر المجالات البحرية والبرية والجوية يدعم التبني القوي. يمثل الدعم القتالي 18.6%، مدفوعًا بمهام الهجوم الإلكتروني، وترحيل الاتصالات، وتقييم التهديدات، بينما يمثل القيادة والسيطرة 14.2%. تحمل مهام النقل والشحن 10.9%، ويساهم إطلاق الطائرات/الصواريخ بنسبة 4.1%، ويمثل الآخرون مجتمعين 4.4%، مدعومين بمهام متخصصة مثل الإجلاء الطبي ومهام المعايرة.

- على سبيل المثال، يوفر برنامج AMORPHOUS من L3Harris واجهة واحدة للتحكم في آلاف الطائرات بدون طيار المتنوعة عبر المجالات، كما تم توضيحه في اختبارات الجيش ووحدة الابتكار الدفاعي لمهام متعددة الأصول.

حسب نقطة البيع

يسيطر السوق حسب نقطة البيع على قطاع الشركات المصنعة الأصلية (OEM) بحصة تبلغ 71.3%، مدفوعًا بزيادة شراء الطائرات المهمة من الجيل التالي المجهزة بأنظمة إلكترونيات الطيران المتكاملة، وحمولات الرادار المتقدمة، وتقنيات ISR. تستفيد الشركات المصنعة الأصلية من عقود الدفاع الكبيرة والترقيات المستمرة للمنصات بما يتماشى مع متطلبات المهام المتطورة. يحتفظ قطاع ما بعد البيع بنسبة 28.7%، مدعومًا بالطلب المستمر على برامج الصيانة والإصلاح والتجديد وتمديد دورة الحياة. يعزز النمو في التخصيص الخاص بالمهام، وتحسين المستشعرات، ومبادرات تحسين الأداء نشاط ما بعد البيع حيث يهدف المشغلون إلى زيادة فائدة الأسطول وجاهزيته التشغيلية.

محركات النمو الرئيسية

ارتفاع برامج تحديث الدفاع وأمن الحدود

تسرع القوات الدفاعية العالمية برامج التحديث لتعزيز الوعي بالمواقف متعددة المجالات، مما يغذي الطلب القوي على الطائرات المهمة الخاصة المجهزة بقدرات ISR المتقدمة، والاستخبارات الإلكترونية، والدوريات البحرية. تعزز التوترات الجيوسياسية المتزايدة والتركيز المتزايد على مراقبة الحدود شراء المنصات المأهولة وغير المأهولة. تستثمر الحكومات في الطائرات الخاصة بالمهام لتعزيز الاستجابة السريعة والكشف عن التهديدات، مما يدفع التوسع المستمر في السوق. بالإضافة إلى ذلك، تخلق الأساطيل القديمة عبر عدة دول طلبًا على الاستبدال، مما يدعم التبني طويل الأجل للطائرات المهمة المحدثة والمتقدمة تقنيًا.

- على سبيل المثال، أعلنت Bombardier Defense عن تسليم طائرتين من طراز Challenger 650 للمهام الخاصة إلى شركة تمويل رئيسية مقرها أستراليا لعمليات ISR، المقرر تسليمها في عام 2026.

توسيع عمليات المهام الخاصة المعتمدة على الطائرات بدون طيار (UAV)

تعمل الطائرات بدون طيار (UAVs) على تحويل عمليات المهام الخاصة بفضل قدرتها على تنفيذ المهام عالية الخطورة دون تعريض الأفراد للخطر. يغذي التبني المتزايد للطائرات بدون طيار متوسطة الارتفاع طويلة التحمل لأغراض الاستطلاع، واكتساب الأهداف، والمراقبة المستمرة نمو السوق. تجعل كفاءتها من حيث التكلفة، وقدرتها على التحمل الممتدة، ودمجها مع التحليلات المدعومة بالذكاء الاصطناعي الطائرات بدون طيار خيارًا مفضلًا لكل من الوكالات العسكرية والأمن الداخلي. تعزز التطورات المستمرة في الملاحة الذاتية، وتصغير الحمولة، ودمج المستشعرات قدرات الطائرات بدون طيار، مما يوسع دورها في مهام الاستخبارات، ومراقبة البيئة، والبحث والإنقاذ.

- على سبيل المثال، دعمت طائرة إسرائيل IAI Heron UAV، بارتفاع خدمة يبلغ 33,000 قدم وقدرة تحمل تصل إلى 52 ساعة، مهام القوات الجوية الملكية الأسترالية في أفغانستان للمراقبة والاستطلاع والأمن وتقييم أضرار المعركة.

التقدم التكنولوجي في أجهزة الاستشعار وأنظمة المهام

تساهم الابتكارات السريعة في تقنيات الاستشعار، بما في ذلك الرادار ذو الفتحة الاصطناعية، وأنظمة الكهروضوئية، وحمولات استخبارات الإشارات، بشكل كبير في تعزيز قيمة الطائرات الخاصة بالمهام الخاصة. تُمكّن معالجة البيانات المحسنة والتحليلات على متن الطائرة وروابط الاتصالات الآمنة من تسليم المعلومات الاستخباراتية في الوقت الحقيقي، مما يحسن فعالية المهام. يسمح اعتماد أنظمة الهندسة المفتوحة بالتكامل السهل للحمولات الجديدة، مما يقلل من تعقيدات الترقية. علاوة على ذلك، تدعم التقدم في الدفع، والإلكترونيات الجوية، وأجنحة الحرب الإلكترونية التعددية في المهام، مما يجعل هذه الطائرات لا غنى عنها للدفاع والعمليات التجارية والعلمية، وبالتالي تسريع توسع السوق.

الاتجاهات والفرص الرئيسية

الاعتماد المتزايد على تكوينات المهام متعددة الأدوار والقابلة للتعديل

يتجه المشغلون بشكل متزايد نحو تكوينات المهام القابلة للتعديل التي تسمح بإعادة تكوين الطائرات بسرعة لأغراض ISR، والمراقبة، والدوريات البحرية، أو نقل البضائع. يتيح هذا الاتجاه تحسين الأسطول وكفاءة التكلفة حيث يمكن للطائرة الواحدة دعم ملفات مهام متعددة. تشجع هندسة الأنظمة المفتوحة القابلة للتعديل أيضًا على الترقيات التدريجية، مما يسمح للمنصات بالبقاء ذات صلة بالمهام على مدى دورات حياة أطول. يقدم هذا التحول فرصًا لمصنعي المعدات الأصلية ومتكاملي الأنظمة لتطوير حمولات قابلة للتوصيل والتشغيل، ووحدات استشعار، وأنظمة مهام محددة بالبرمجيات تلبي الاحتياجات التشغيلية الدفاعية والتجارية المتطورة.

- على سبيل المثال، تستخدم طائرة Northrop Grumman’s MQ-4C Triton هندسة مفتوحة مع حمولات قابلة للتعديل مثل مستشعر AN/ZPY-3 متعدد الوظائف وأنظمة الكهروضوئية/الأشعة تحت الحمراء، مما يوفر ISR بحريًا على مدار الساعة مع 80% من الوقت الفعال في المحطة وعمر هيكل طائرة يصل إلى 51,000 ساعة.

تكامل الذكاء الاصطناعي والتحليلات السحابية وإدارة المهام الرقمية

يخلق الذكاء الاصطناعي والتعلم الآلي والتحليلات الممكّنة بالسحابة فرصًا جديدة للتخطيط المحسن للمهام واتخاذ القرارات في الوقت الحقيقي. تعزز قدرات التعرف على التهديدات المدفوعة بالذكاء الاصطناعي، والصيانة التنبؤية، والملاحة الذاتية، ودمج البيانات الأداء بشكل كبير في مهام ISR والمراقبة. تُمكّن منصات إدارة المهام القائمة على السحابة من مشاركة البيانات الآمنة عبر مراكز القيادة، مما يحسن العمليات التعاونية. مع إعطاء وكالات الدفاع الأولوية للحرب الشبكية والتحول الرقمي، يزداد الطلب على الطائرات القادرة على التكامل الرقمي السلس، مما يخلق فرصًا جديدة لموردي التكنولوجيا ومبتكري الإلكترونيات الجوية.

- على سبيل المثال، قللت حلول الصيانة التنبؤية من C3.ai، التي انتقلت إلى طائرات القوات الجوية والجيش مثل F-35 Lightning II عبر وحدة الابتكار الدفاعي في عام 2020، من الصيانة غير المجدولة بنسبة 40% على الأنظمة الفرعية ذات الأولوية العالية.

التحديات الرئيسية

التكاليف العالية للاقتناء ودورة الحياة

تتطلب الطائرات الخاصة بالمهام الخاصة أجهزة استشعار متطورة، وأجنحة اتصالات، وأنظمة حيوية للمهام، مما يؤدي إلى تكاليف اقتناء عالية تحد من الاعتماد، خاصة بين الدول ذات الميزانيات المحدودة. إلى جانب الاقتناء، يواجه المشغلون نفقات دورة حياة كبيرة تتعلق بالصيانة، وترقيات النظام، والامتثال التنظيمي. يمكن أن يؤدي دمج حمولات المهام المتقدمة في الطائرات القديمة إلى زيادة التكاليف بسبب التحديات الهيكلية والتوافقية. غالبًا ما تؤخر هذه الحواجز المالية برامج تحديث الأسطول وتدفع المشغلين للاعتماد على المنصات القديمة لفترة أطول، مما يحد من نمو السوق على الرغم من زيادة المتطلبات التشغيلية.

قيود التنظيم ودمج المجال الجوي للطائرات بدون طيار

بينما يستمر اعتماد الطائرات بدون طيار في الزيادة، تعيق التحديات التنظيمية نشرها في بعض عمليات المهام الخاصة. تحد القيود المتعلقة بالعمليات خارج خط الرؤية المباشرة، والمراقبة عبر الحدود، والاندماج في المجالات الجوية المدنية من مرونتها التشغيلية. تزيد التفاوتات في معايير الشهادات والتباطؤ في توحيد اللوائح عبر المناطق من تعقيد استراتيجيات الشراء والنشر للمستخدمين الدفاعيين والتجاريين. يتطلب ضمان التعايش الآمن للطائرات بدون طيار مع الطائرات المأهولة أنظمة إدارة حركة مرور متقدمة وإصلاحات سياسية واسعة النطاق، مما يمثل تحديًا كبيرًا لتوسيع المهام القائمة على الطائرات بدون طيار على نطاق أوسع.

تحليل إقليمي

أمريكا الشمالية

تتصدر أمريكا الشمالية سوق الطائرات الخاصة بالمهام الخاصة بحصة 42.6%، مدفوعة بإنفاق دفاعي قوي، وبرامج تحديث ISR واسعة النطاق، واعتماد قوي لمنصات المهام المأهولة وغير المأهولة. تسرع الولايات المتحدة في شراء طائرات المراقبة المتقدمة، وأنظمة الدوريات البحرية، والطائرات بدون طيار عالية المستوى لتعزيز الأمن الداخلي والعمليات العسكرية العالمية. تعزز الاستثمارات المستمرة في أنظمة المهام الممكّنة بالذكاء الاصطناعي، وأجنحة الحرب الإلكترونية، وإلكترونيات الطيران ذات البنية المفتوحة من التفوق التكنولوجي للمنطقة. بالإضافة إلى ذلك، يدعم وجود الشركات المصنعة الرائدة ومتكاملي الأنظمة الإنتاج المستمر، وأنشطة التحديث، وتوسيع الأسطول على المدى الطويل.

أوروبا

تمثل أوروبا 27.4% من السوق، مدعومة بزيادة التركيز على أمن الحدود، وعمليات مكافحة الإرهاب، والمراقبة البحرية عبر دول الناتو. تستثمر دول مثل فرنسا والمملكة المتحدة وألمانيا في طائرات ISR ومنصات الطائرات بدون طيار من الجيل التالي لتعزيز القدرات الاستخباراتية الاستراتيجية. تستفيد المنطقة أيضًا من برامج التعاون القوية، بما في ذلك مبادرات مشاركة الأسطول متعددة الجنسيات والمشاريع الدفاعية عبر الحدود. يعزز الطلب المتزايد على طائرات الدوريات البحرية في البحر الأبيض المتوسط وبحر الشمال من نمو السوق. تساهم برامج الرقمنة والتحديث الاستشعاري المستمرة أيضًا في توسيع الاعتماد عبر الأساطيل الأوروبية الكبرى.

آسيا والمحيط الهادئ

تمتلك آسيا والمحيط الهادئ حصة 19.8%، مدفوعة بزيادة ميزانيات الدفاع، واحتياجات المراقبة الإقليمية، وتحديث القوات الجوية والبحرية. تعزز الصين والهند واليابان وكوريا الجنوبية بشكل كبير قدرات ISR والدوريات البحرية للاستجابة للتوترات الإقليمية وتأمين السواحل الواسعة. يدعم زيادة شراء الطائرات بدون طيار والطائرات الخاصة بالمهام المتعددة النمو السريع. يعزز استثمار المنطقة في تطوير الطائرات المحلية والشراكات التكنولوجية من القدرة التصنيعية. يرتفع الطلب أيضًا على الطائرات الخاصة بالمهام التي تدعم إدارة الكوارث، ومراقبة البيئة، وعمليات البحث والإنقاذ، مما يجعل آسيا والمحيط الهادئ سوقًا متقدمًا بسرعة.

أمريكا اللاتينية

تمثل أمريكا اللاتينية 6.1% من السوق، مدعومة بزيادة المتطلبات للمراقبة الحدودية، وعمليات مكافحة التهريب، ومراقبة البيئة عبر المناطق الغابية والساحلية الكبيرة. تستثمر دول مثل البرازيل والمكسيك وشيلي في الطائرات المجهزة للمهام لتعزيز الدوريات الجوية، والأمن البحري، وقدرات الاستجابة للطوارئ. تحد القيود الميزانية من حجم الشراء، لكن الجهود المستمرة لتحديث الأساطيل القديمة تغذي الطلب على التحديثات وإضافة المستشعرات. تتبنى المنطقة بشكل متزايد الطائرات بدون طيار لمراقبة التعدين غير القانوني، وإزالة الغابات، ومسارات تهريب المخدرات، مما يدفع التوسع التدريجي لاستخدام الطائرات الخاصة بالمهام عبر الوكالات الحكومية والأمنية.

الشرق الأوسط وأفريقيا

الشرق الأوسط وأفريقيا يمتلكان حصة سوقية بنسبة 4.1%، مدفوعة بزيادة الطلب على ISR، أمن الحدود، وعمليات مكافحة التمرد. تستثمر دول الخليج بشكل كبير في طائرات المهام الخاصة المتقدمة المجهزة بأنظمة رادار متطورة، SIGINT، وأنظمة الحرب الإلكترونية لتعزيز جاهزية الدفاع الإقليمية. الطلب في أفريقيا مدفوع باحتياجات المراقبة المتعلقة بحماية الحياة البرية، مكافحة القرصنة البحرية، وإدارة الكوارث. الميزانيات المحدودة في بعض أجزاء المنطقة تبطئ من عمليات الشراء واسعة النطاق، لكن التحديثات للأساطيل القائمة والاهتمام المتزايد بالطائرات بدون طيار ذات التكلفة الفعالة تدعم المشاركة المستمرة في السوق، لا سيما بين وكالات الدفاع والأمن الداخلي.

تقسيمات السوق:

حسب المنصة

- عسكرية

- تجارية

- طائرة بدون طيار (UAV)

حسب التطبيق

- الاستخبارات، المراقبة والاستطلاع

- القيادة والسيطرة

- دعم القتال

- مهام النقل والشحن

- إطلاق جوي/صاروخي

- أخرى

حسب نقطة البيع

- الشركة المصنعة الأصلية (OEM)

- ما بعد البيع

حسب المستخدم النهائي

- الدفاع

- مدني وتجاري

- الفضاء

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز سوق طائرات المهام الخاصة بوجود لاعبين رئيسيين مثل Airbus SE، BAE Systems، Bombardier Inc.، AeroVironment Inc.، Elbit Systems Ltd.، Israel Aerospace Industries Ltd.، Kratos Defense & Security Solutions Inc.، L3 Harris Technologies، Dassault Aviation SA، وGeneral Atomics Aeronautical Systems Inc. يتميز المشهد التنافسي بالابتكار المستمر في تقنيات الاستشعار، أنظمة المهام، والمنصات متعددة الأدوار المصممة خصيصًا لـ ISR، الدوريات البحرية، القيادة والسيطرة، ومهام دعم القتال. تركز الشركات المصنعة الأصلية على توسيع التصاميم المعيارية والهندسة المعمارية المفتوحة لتمكين إعادة تكوين المهام بسرعة وترقيات فعالة من حيث التكلفة. تعزز الشراكات الاستراتيجية بين مصنعي الطائرات، موردي الإلكترونيات، ووكالات الدفاع من محافظ المنتجات والوصول إلى الأسواق العالمية. تستثمر الشركات بشكل متزايد في الأنظمة غير المأهولة، التحليلات المدفوعة بالذكاء الاصطناعي، وقدرات معالجة البيانات المحسنة لتلبية الطلب المتزايد على الأداء العالي للمهام. بالإضافة إلى ذلك، تساهم التوسع المدفوع بالاستحواذ والعقود الدفاعية طويلة الأجل في المنافسة المستمرة، حيث تعطي الشركات الأولوية لتحديث الأساطيل وحلول دعم دورة الحياة عبر الأسواق العالمية.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

التطورات الأخيرة

- في يوليو 2025، حصلت أنظمة إلبيت المحدودة على عقد بقيمة تقارب 260 مليون دولار أمريكي لتزويد أنظمة الحماية الذاتية J-MUSIC DIRCM لـ 23 طائرة نقل إيرباص A400M تعمل بها القوات الجوية الألمانية.

- في أكتوبر 2025، فازت تقنيات إل3 هاريس بعقد بقيمة 2.26 مليار دولار أمريكي لتزويد أربع طائرات للإنذار المبكر والسيطرة (AEW&C) مبنية على منصة Global 6500 للقوات الجوية لجمهورية كوريا.

- في ديسمبر 2025، حصلت إيرباص على أول طلب أسترالي لطائرة الهليكوبتر متعددة المهام H160 من شركة Linfox لمهام نقل الركاب، بعد جولة عرض ناجحة غطت أكثر من 2000 كيلومتر عبر البلاد.

تغطية التقرير

يقدم تقرير البحث تحليلاً معمقاً بناءً على المنصة، التطبيق، نقطة البيع، الاستخدام النهائي والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، مقدماً نظرة عامة على أعمالهم، وعروض المنتجات، والاستثمارات، ومصادر الإيرادات، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، فضلاً عن المحركات والقيود الأساسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. ويقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيراً، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيزداد الطلب على الطائرات المجهزة ISR مع إعطاء الدول الأولوية للوعي الظرفي الفوري وأمن الحدود.

- ستتوسع منصات المهام الخاصة القائمة على الطائرات بدون طيار بسرعة مع تحسين القدرات الذاتية والتحمل الطويل.

- سيزداد اعتماد التكوينات المعيارية متعددة الأدوار لدعم ملفات المهام المرنة والاستخدام الفعال للأسطول.

- سيعزز دمج الذكاء الاصطناعي ودمج البيانات والتحليلات المتقدمة فعالية المهام عبر العمليات الدفاعية والتجارية.

- ستزداد الاستثمارات في الحرب الإلكترونية وتقنيات SIGINT والرادار لمواجهة التهديدات الناشئة.

- ستتسارع برامج تحديث الأسطول مع استبدال المشغلين للطائرات القديمة بمنصات المهام من الجيل التالي.

- ستشكل التعاونات الدفاعية عبر الحدود والمبادرات المشتركة للمشتريات شراكات السوق المستقبلية.

- سيزداد الطلب على طائرات الدوريات البحرية ومكافحة التهريب بسبب تزايد متطلبات الأمن الساحلي.

- ستكتسب خدمات ما بعد البيع، بما في ذلك التحديثات والتطويرات الحسية، زخماً لتعزيز أداء دورة الحياة.

- ستتوسع برامج التصنيع المحلي ونقل التكنولوجيا في المناطق النامية، مما يدفع نمو الإنتاج المحلي.