نظرة عامة على السوق

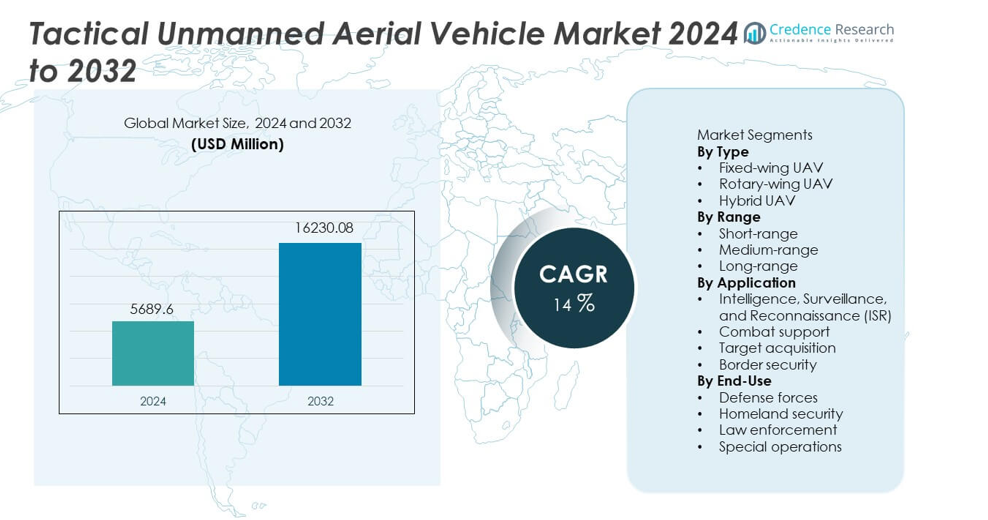

تم تقييم حجم سوق المركبات الجوية غير المأهولة التكتيكية بمبلغ 5,689.6 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 16,230.08 مليون دولار أمريكي بحلول عام 2032، مسجلاً معدل نمو سنوي مركب يبلغ 14% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| سنة الأساس |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق المركبات الجوية غير المأهولة التكتيكية 2024 |

5,689.6 مليون دولار أمريكي |

| سوق المركبات الجوية غير المأهولة التكتيكية، معدل النمو السنوي المركب |

14% |

| حجم سوق المركبات الجوية غير المأهولة التكتيكية 2032 |

16,230.08 مليون دولار أمريكي |

تشمل أبرز اللاعبين في سوق المركبات الجوية غير المأهولة التكتيكية شركة نورثروب غرومان، وشركة جنرال أتوميكس لأنظمة الطيران، وإلبيت سيستمز، وشركة إيروفيرونمنت، وشركة تكسترون سيستمز، ومجموعة تاليس، والصناعات الجوية الإسرائيلية، وشركة لوكهيد مارتن، وبوينغ للدفاع، وساب إيه بي. تقود هذه الشركات السوق من خلال تقنيات الطائرات غير المأهولة المتقدمة، والشراكات الدفاعية القوية، والابتكار المستمر في حمولة ISR، والملاحة الذاتية، وقدرات التحمل الطويلة. تظل أمريكا الشمالية المنطقة المهيمنة بحصة سوقية تبلغ 38%، مدفوعة بالإنفاق الدفاعي العالي وبرامج تحديث الطائرات غير المأهولة على نطاق واسع. تليها أوروبا وآسيا والمحيط الهادئ باستثمارات كبيرة في مراقبة الحدود، وأساطيل الطائرات غير المأهولة متعددة المهام، وبرامج التطوير المحلية.

رؤى السوق

- وصل سوق المركبات الجوية غير المأهولة التكتيكية إلى 5,689.6 مليون دولار أمريكي في عام 2024 وسينمو بمعدل نمو سنوي مركب يبلغ 14 بالمئة حتى عام 2032.

- يزيد التركيز الدفاعي المتزايد على مهام ISR من تبنيها، حيث تمتلك الطائرات غير المأهولة ذات الأجنحة الثابتة حصة 47 بالمئة بسبب قدرتها على التحمل الطويل وقدرتها العالية على الحمولة.

- تشكل الاستقلالية المدعومة بالذكاء الاصطناعي، والحمولات المعيارية، والقدرات متعددة المهام اتجاهات السوق حيث تسعى الجيوش إلى منصات طائرات غير مأهولة مرنة وسريعة النشر.

- يعزز اللاعبون الرئيسيون التنافسية من خلال أجهزة استشعار متقدمة، وأنظمة اتصالات بعيدة المدى، وتقنيات دفع محسنة لأداء الطائرات غير المأهولة التكتيكية.

- تقود أمريكا الشمالية بحصة 38 بالمئة، تليها أوروبا بنسبة 27 بالمئة وآسيا والمحيط الهادئ بنسبة 26 بالمئة، مدعومة بتحديث دفاعي قوي، واحتياجات متزايدة لمراقبة الحدود، وزيادة في شراء الطائرات غير المأهولة التكتيكية عبر العمليات الحرجة.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

تحليل تجزئة السوق:

حسب النوع

تهيمن الطائرات غير المأهولة ذات الأجنحة الثابتة على هذا القطاع بحصة 47%، مدفوعة بقدراتها على التحمل الطويل، وقدرتها الأعلى على الحمولة، وملاءمتها لمهام المراقبة بعيدة المدى. تفضل الوكالات الدفاعية الأنظمة ذات الأجنحة الثابتة لعمليات ISR، والاستطلاع التكتيكي، ومراقبة الحدود. تنمو الطائرات غير المأهولة ذات الأجنحة الدوارة بشكل مطرد بسبب قدرتها على الإقلاع العمودي وأدائها القوي في البيئات الحضرية أو المحصورة. تكتسب الطائرات غير المأهولة الهجينة الانتباه لأنها تجمع بين التحمل والقدرة على المناورة، مما يدعم الأدوار متعددة المهام. يعزز الطلب المتزايد على المنصات القابلة للتكيف والاستخدام المتوسع لأنظمة الطيران الذاتية القطاع بشكل عام.

- على سبيل المثال، طورت شركة جنرال أتوميكس الطائرة MQ-9A Reaper بقدرة تحمل تصل إلى 27 ساعة. يدعم المنصة قدرة حمولة تصل إلى 1,746 كجم عبر محطات خارجية وداخلية. يعمل النظام على ارتفاع 15,240 مترًا، مما يدعم مهام ISR طويلة الأمد.

حسب المدى

تقود الطائرات بدون طيار بعيدة المدى قطاع المدى بنسبة 44%، مدعومة بالحاجة المتزايدة للمراقبة الممتدة، والرصد على ارتفاعات عالية، ومهام الاستخبارات عبر الحدود. قدرتها على تغطية مناطق واسعة دون الحاجة للتزود بالوقود بشكل متكرر يجعلها ضرورية للعمليات الدفاعية. تشهد الطائرات بدون طيار متوسطة المدى أيضًا تبنيًا قويًا لأنها تدعم المهام التكتيكية التي تتطلب قدرة تحمل وتحرك معتدلين. تظل الطائرات بدون طيار قصيرة المدى حيوية للمهام السريعة الاستجابة في المناطق الضيقة أو الحضرية. يؤدي النمو في نشرها في مهام الدورية، وISR المستمر، وأمن السواحل إلى زيادة الطلب عبر جميع النطاقات.

- على سبيل المثال، طورت الصناعات الجوية الإسرائيلية الطائرة بدون طيار Heron بقدرة طيران تصل إلى 45 ساعة. يدعم النظام نصف قطر مهمة يتجاوز 1,000 كيلومتر مع الاتصال عبر الأقمار الصناعية. تعمل الطائرة بدون طيار على ارتفاع خدمة يصل إلى 10,000 متر للمراقبة على نطاق واسع.

حسب التطبيق

تهيمن تطبيقات ISR على السوق بنسبة 52%، حيث تلعب الطائرات التكتيكية بدون طيار دورًا حاسمًا في جمع المعلومات الاستخباراتية في الوقت الحقيقي، واكتشاف التهديدات، والوعي بساحة المعركة. تعتمد القوات الدفاعية الحديثة على ISR القائمة على الطائرات بدون طيار لدعم تخطيط المهام واتخاذ القرارات. تنمو تطبيقات دعم القتال مع ارتفاع الطلب على الاستهداف الدقيق، ودعم اللوجستيات، ومهام الحرب الإلكترونية. يكتسب اكتساب الأهداف زخمًا مع تحسين الطائرات بدون طيار لدقة الضربات وتنسيق المهام. تتوسع تطبيقات أمن الحدود بسبب التركيز المتزايد على المراقبة، ومنع التهريب، ومراقبة المحيط.

العوامل الرئيسية للنمو

ارتفاع الطلب على قدرات ISR المتقدمة

تزيد القوات الدفاعية العالمية من الاستثمار في الطائرات التكتيكية بدون طيار لتعزيز عمليات الاستخبارات والمراقبة والاستطلاع. تلتقط هذه الأنظمة صورًا عالية الدقة، وتتعقب التهديدات، وتدعم اتخاذ القرارات في الوقت الحقيقي في البيئات المعقدة. قدرتها على العمل في المناطق عالية الخطورة دون تعريض الأفراد للخطر تعزز السلامة التشغيلية. تتبنى الحكومات الطائرات بدون طيار ذات القدرة على التحمل الطويل لمراقبة الحدود والسواحل ومناطق النزاع. يعزز الاستخدام المتزايد للتحليلات المدفوعة بالذكاء الاصطناعي كفاءة ISR، مما يجعل الطائرات بدون طيار ضرورية للعمليات العسكرية الحديثة.

- على سبيل المثال، تحمل طائرة Northrop Grumman’s RQ-4 Global Hawk أجهزة استشعار ذات دقة عالية جدًا للمراقبة الأرضية التفصيلية. المنصة هي نظام عالي الارتفاع وطويل التحمل، قادر على الاستمرار في الطيران لأكثر من يوم على ارتفاعات عالية، فوق حركة الطيران التجاري النموذجية.

زيادة نشر الطائرات بدون طيار في أدوار دعم القتال

تكتسب الطائرات التكتيكية بدون طيار زخمًا كمنصات متعددة الاستخدامات تدعم مهام الاستهداف، واللوجستيات، والحرب الإلكترونية، والضربات الدقيقة. يدفع الطلب المتزايد على الأنظمة غير المأهولة في البيئات المتنازع عليها إلى شراء منصات قادرة على العمل بأقل قدر من المخاطر. قدرتها على نقل بيانات ساحة المعركة في الوقت الحقيقي تحسن التنسيق بين القوات البرية ومراكز القيادة. يزداد التبني مع سعي الجيوش إلى بدائل فعالة من حيث التكلفة للطائرات المأهولة للمهام التكتيكية. تعزز التطورات في تكامل الحمولة المرونة في المهام وتوسع القدرات القتالية.

- على سبيل المثال، تدعم طائرة Hermes 900 من شركة Elbit Systems سعة حمولة تصل إلى 350 كيلوجرامًا. تحافظ الطائرة بدون طيار على قدرة تحمل لمدة 36 ساعة مع مجموعات متعددة من أجهزة الاستشعار والحرب الإلكترونية. تتكامل المنصة مع تحديد الأهداف بالليزر لدعم الاستهداف الدقيق. تعزز هذه الميزات مهام دعم القتال وتنسيق الضربات.

زيادة الاستثمار في أمن الحدود والأمن الداخلي

تعزز الحكومات عمليات المراقبة والأمن لإدارة التهديدات المتزايدة عبر الحدود، والتهريب، والتسلل غير القانوني. توفر الطائرات بدون طيار التكتيكية مراقبة مستمرة، وتغطية واسعة النطاق، ونشر سريع في التضاريس الصعبة. تستخدم وكالات الأمن الداخلي الطائرات بدون طيار لمهام الدوريات، والاستجابة للطوارئ، وحماية المحيط. قدرتها على دمج الرؤية الليلية، وأجهزة الاستشعار الحرارية، وأنظمة الاتصالات تحسن من فعالية العمليات. تسرع هذه الحاجة المتزايدة للوعي المستمر بالوضع الاستثمارات في أساطيل الطائرات بدون طيار المتقدمة.

الاتجاهات والفرص الرئيسية

دمج تقنيات الذكاء الاصطناعي والطيران الذاتي

تحول أنظمة الملاحة المدعومة بالذكاء الاصطناعي، واكتشاف الأجسام، والقرارات الذاتية أداء الطائرات بدون طيار التكتيكية. تحسين تخطيط المسار الآلي وتحليل البيانات في الوقت الحقيقي دقة المهام وتقليل عبء العمل على المشغل. يعزز التعرف على التهديدات المدعوم بالذكاء الاصطناعي الوعي بالوضع خلال مهام ISR والقتال. يفتح هذا الاتجاه فرصًا لمنصات الطائرات بدون طيار من الجيل التالي التي تتكيف مع البيئات الديناميكية، وتدعم عمليات السرب، وتوفر معلومات استخباراتية تنبؤية لمراكز القيادة.

- على سبيل المثال، قامت شركة Boeing بدمج إدارة المهام الذاتية في منصة اختبار MQ-25 Stingray. نفذ النظام إعادة التزود بالوقود جواً بشكل ذاتي بدقة ارتباط المسبار في حدود 25 سنتيمترًا. قام الذكاء الاصطناعي على متن الطائرة بمعالجة بيانات المستشعر في أقل من 200 مللي ثانية لتعديل الرحلة.

توسع تصاميم الطائرات بدون طيار متعددة المهام والقابلة للتعديل

تفضل وكالات الدفاع الطائرات بدون طيار التي تدعم أدوارًا متعددة من خلال حمولات قابلة للتعديل، مما يتيح التكوين السريع لمهام ISR، واكتساب الأهداف، أو دعم القتال. تقلل هذه المرونة من تكاليف الأسطول وتزيد من الجاهزية التشغيلية. توسع التقدم في المواد خفيفة الوزن، وتحسين القدرة على التحمل، وأنظمة الدفع الهجينة من قدرات المهام. يخلق النمو في العمليات المشتركة فرصًا قوية لتصاميم الطائرات بدون طيار القابلة للتشغيل البيني المتوافقة مع المنصات البرية والجوية والبحرية.

- على سبيل المثال، تدعم طائرة Skeldar V-200 من شركة SAAB دمج الحمولات القابلة للتعديل حتى 40 كيلوجرامًا. تحافظ الطائرة بدون طيار على قدرة تحمل لمدة 5 ساعات أثناء التشغيل من على سطح السفن البحرية دون أنظمة إطلاق. تدعم المنصة حمولات ISR، والمراقبة الإلكترونية، وترحيل الاتصالات.

التحديات الرئيسية

عوائق التنظيم والتكامل في المجال الجوي

يبقى دمج الطائرات بدون طيار التكتيكية في المجال الجوي العسكري والمدني الخاضع للرقابة تحديًا بسبب اللوائح الصارمة ومتطلبات السلامة. تؤدي القضايا المتعلقة بتجنب الاصطدام، وموثوقية الاتصالات، وتصاريح الطيران إلى تأخير النشر على نطاق واسع. يتطلب تنسيق عمليات الطائرات بدون طيار مع الطائرات المأهولة أنظمة إدارة حركة متقدمة. تبطئ هذه العوائق من تبني الطائرات، خاصة في المناطق ذات الأطر الجوية المتطورة.

ارتفاع تكاليف التطوير والشراء والصيانة

تتطلب الطائرات بدون طيار المتقدمة استثمارات كبيرة في أجهزة الاستشعار، وأنظمة الاتصالات، وتقنيات الدفع، والبرامج الذاتية. ترتفع تكاليف الصيانة بسبب المكونات المعقدة ومتطلبات الموثوقية الحرجة للمهمة. تحد القيود المالية في المناطق النامية من فرص الشراء. تزيد الترقيات المستمرة اللازمة لمواجهة التهديدات الناشئة من تكاليف دورة الحياة. تؤثر هذه التحديات المالية على معدلات التبني بين القوات العسكرية الأصغر.

تحليل إقليمي

أمريكا الشمالية

تمتلك أمريكا الشمالية حصة 38%، مدفوعة بإنفاق دفاعي قوي، واعتماد سريع لأنظمة ISR القائمة على الطائرات بدون طيار، وبرامج تحديث واسعة النطاق في جميع أنحاء الولايات المتحدة. تقود المنطقة في تطوير منصات الطائرات بدون طيار الثابتة الجناح والهجينة المتقدمة مع قدرة تحمل معززة، وقدرات ذاتية، وأداء على ارتفاعات عالية. يعزز الاستخدام المتزايد للطائرات بدون طيار التكتيكية في أمن الحدود ومكافحة الإرهاب ومراقبة السواحل الطلب. تدعم الاستثمارات الحكومية في أنظمة المهام الممكّنة بالذكاء الاصطناعي وتحسين شبكات الاتصال نمو السوق. يسرع التعاون بين وكالات الدفاع ومصنعي الطائرات بدون طيار من نشر منصات تكتيكية من الجيل التالي عبر مجالات المهام المتنوعة.

أوروبا

تشكل أوروبا حصة 27%، مدعومة بزيادة التعاون الدفاعي بين أعضاء الاتحاد الأوروبي والناتو وزيادة الاستثمار في برامج الاستطلاع ومراقبة الحدود. تعتمد الدول الطائرات بدون طيار التكتيكية لأغراض ISR، واكتساب الأهداف، ومراقبة ساحة المعركة لتعزيز الوعي الظرفي في بيئات التهديد المتطورة. يعزز التحديث العسكري المستمر في فرنسا وألمانيا والمملكة المتحدة من شراء منصات الطائرات بدون طيار ذات القدرة على التحمل الطويل والوحدات. يساهم التركيز القوي على التشغيل البيني للقوات المشتركة ومكافحة الإرهاب أيضًا في تقدم نشر الطائرات بدون طيار. تعزز المبادرات الحكومية الهادفة إلى تطوير تقنيات الطائرات بدون طيار المحلية من توسع السوق الإقليمي.

آسيا والمحيط الهادئ

تمتلك منطقة آسيا والمحيط الهادئ حصة 26%، مدفوعة بتزايد التوترات الجيوسياسية، وتوسيع ميزانيات الدفاع، وتسريع التحديث العسكري في الصين والهند واليابان وكوريا الجنوبية. تعتمد القوات الإقليمية الطائرات بدون طيار التكتيكية لمهام ISR، وإدارة الحدود، وعمليات الدوريات البحرية. يعزز النمو السريع لبرامج تصنيع الطائرات بدون طيار المحلية من توفر الأنظمة المتقدمة وقدرتها على التحمل. يعزز الاستخدام المتزايد للطائرات بدون طيار لجمع المعلومات الاستخبارية والمراقبة في الوقت الفعلي من الجاهزية التشغيلية. تدفع الاستثمارات في الذكاء الاصطناعي والملاحة الذاتية والقدرات طويلة المدى إلى تبني واسع النطاق عبر وكالات الدفاع.

أمريكا اللاتينية

تحقق أمريكا اللاتينية حصة 5%، حيث تقوم الدول بنشر الطائرات بدون طيار التكتيكية لحماية الحدود، وعمليات مكافحة المخدرات، والمهام الأمنية الداخلية. ينمو الاعتماد مع تعزيز الحكومات لتغطية المراقبة في المناطق النائية والمناطق الساحلية. تحدد القيود الميزانية من الشراء واسع النطاق، لكن بعض الدول تستثمر في الطائرات بدون طيار متوسطة المدى والدوارة الجناح لأغراض ISR والدعم التكتيكي. يساهم الاهتمام المتزايد بالاستجابة للكوارث بمساعدة الطائرات بدون طيار ومراقبة البنية التحتية أيضًا في الطلب المستمر. تساعد الشراكات مع مصنعي الطائرات بدون طيار العالميين في توسيع الوصول إلى التقنيات الحديثة في جميع أنحاء المنطقة.

الشرق الأوسط وأفريقيا

تمتلك منطقة الشرق الأوسط وأفريقيا حصة 4%، مدعومة بزيادة الإنفاق الدفاعي وزيادة اعتماد الطائرات بدون طيار لأغراض المراقبة ومكافحة الإرهاب ومراقبة الحدود. تستثمر دول الخليج بشكل كبير في الطائرات بدون طيار التكتيكية من الجيل التالي مع أجهزة استشعار متقدمة وقدرات طويلة المدى لتعزيز الوعي الظرفي. تعتمد الدول الأفريقية الطائرات بدون طيار لأمن المحيطات، والمهام المضادة للصيد الجائر، والاستطلاع، رغم أن الشراء يظل محدودًا بسبب القيود الميزانية. يدفع توسع الصراعات الإقليمية واحتياجات الأمن المتزايدة إلى استمرار نشر أنظمة ISR القائمة على الطائرات بدون طيار عبر القطاعات العسكرية والأمن الداخلي.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تقسيمات السوق:

حسب النوع

- الطائرات بدون طيار ثابتة الجناح

- الطائرات بدون طيار دوارة الجناح

- الطائرات بدون طيار الهجينة

حسب المدى

- قصيرة المدى

- متوسطة المدى

- طويلة المدى

حسب التطبيق

- الاستخبارات والمراقبة والاستطلاع (ISR)

- الدعم القتالي

- اكتساب الأهداف

- أمن الحدود

حسب الاستخدام النهائي

- القوات الدفاعية

- الأمن الداخلي

- إنفاذ القانون

- العمليات الخاصة

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتشكل سوق المركبات الجوية غير المأهولة التكتيكية من قبل الشركات الرائدة مثل شركة نورثروب غرومان، جنرال أتوميكس لأنظمة الطيران، أنظمة إلبيت، إيروفيرونمنت إنك، أنظمة تكسترون، مجموعة تاليس، صناعات الفضاء الإسرائيلية، شركة لوكهيد مارتن، بوينغ للدفاع، وساب إيه بي. تتنافس هذه الشركات من خلال تحسين قدرة الطائرات بدون طيار على التحمل، وتعزيز قدرات الطيران الذاتي، ودمج حمولات ISR عالية الأداء. تركز العديد من الشركات على التصاميم المعيارية التي تدعم ملفات تعريف مهام متعددة، بما في ذلك المراقبة واكتساب الأهداف والدعم القتالي. تدفع برامج تحديث الدفاع في جميع أنحاء العالم الطلب القوي على منصات الطائرات بدون طيار من الجيل التالي مع أنظمة اتصالات محسنة، وتحليلات مدعومة بالذكاء الاصطناعي، وروابط بيانات آمنة. تعزز الشركات وجودها في السوق من خلال العقود الحكومية والشراكات الدولية والاستثمار المستمر في البحث والتطوير الذي يهدف إلى تطوير هياكل طائرات خفيفة الوزن، وأنظمة دفع طويلة المدى، ودمج أجهزة استشعار متقدمة. هذا البيئة التنافسية تغذي الابتكار السريع وتسارع نشر حلول الطائرات بدون طيار التكتيكية على مستوى العالم.

تحليل اللاعبين الرئيسيين

التطورات الأخيرة

- في ديسمبر 2025، كشفت نورثروب غرومان عن مشروع تالون، وهو طائرة قتالية مستقلة جديدة مصممة للطيران مع المقاتلات المأهولة. تهدف الشركة إلى خفض التكاليف وتسريع بناء الطائرات التكتيكية بدون طيار.

- في ديسمبر 2025، وضحت جنرال أتموميكس (GA) خططها للطائرات القتالية التعاونية (CCA) وترقيات MQ-9، بما في ذلك تطوير الأنظمة غير المأهولة مثل طائرات CCA بدون طيار ومناقشة استراتيجية لضمان أهمية MQ-9 في بيئة تهديد عالية من خلال “الحماية عن بعد” باستخدام أجهزة استشعار بعيدة المدى.

- في نوفمبر 2025، عرضت جنرال أتموميكس نسخة الضربة من Gambit 6، مما وسع عائلة الطائرات بدون طيار المستقلة المعيارية لمهام الجو إلى الأرض.

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على النوع، المدى، التطبيق، الاستخدام النهائي و الجغرافيا. يوضح التقرير اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، وتطبيقاتهم الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، وكذلك المحركات والقيود الأساسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم التقرير تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيزداد الطلب على الطائرات بدون طيار التكتيكية طويلة التحمل مع توسع المهام الدفاعية.

- ستعزز الاستقلالية المدعومة بالذكاء الاصطناعي الملاحة، واكتشاف التهديدات، واتخاذ القرارات في المهام.

- ستكتسب منصات الطائرات بدون طيار متعددة المهام زخماً بسبب مرونة الحمولة المعيارية.

- سيزداد تبني قدرات السرب للطائرات بدون طيار للعمليات المنسقة في ساحة المعركة.

- ستواصل وكالات مراقبة الحدود الاستثمار في أساطيل الطائرات بدون طيار ISR المتقدمة.

- ستحسن أنظمة الدفع الهجينة كفاءة الطيران والمدى التشغيلي.

- ستصبح تقنيات الاتصال الآمن ومكافحة التشويش ضرورية لسلامة المهام.

- سترتفع برامج تطوير الطائرات بدون طيار المحلية في الاقتصادات الناشئة.

- ستلعب الطائرات بدون طيار التكتيكية دورًا أكبر في الحرب الإلكترونية واكتساب الأهداف.

سيؤدي التعاون المتزايد بين وكالات الدفاع والمصنعين إلى تسريع نشر الطائرات بدون طيار من الجيل التالي.