Markedsoversigt

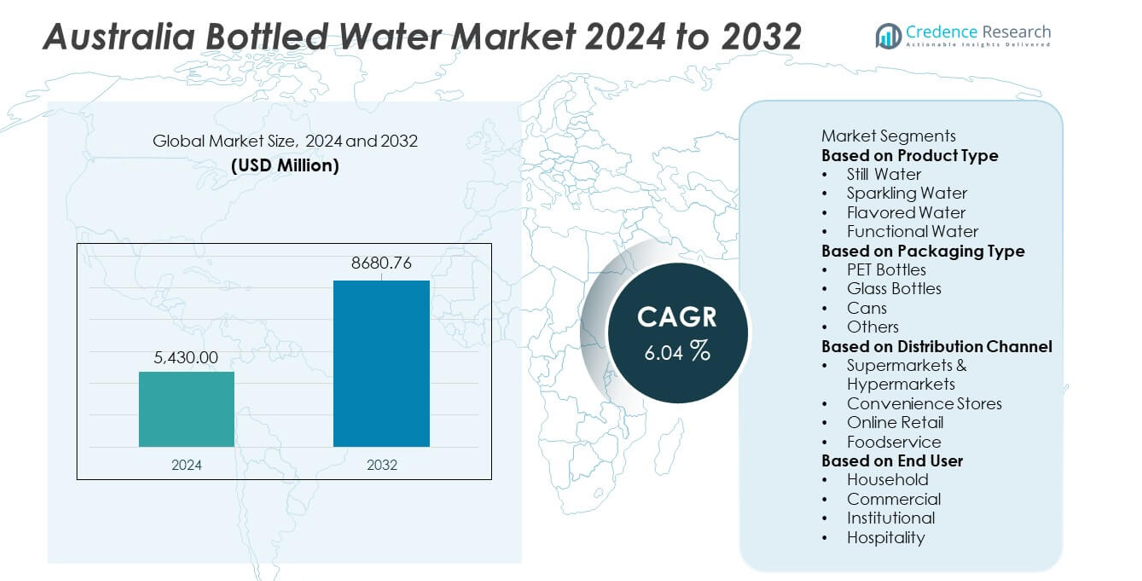

Markedet for flaskevand i Australien nåede USD 5.430,00 millioner i 2024 og forventes at stige til USD 8.680,76 millioner i 2032, med en CAGR på 6,04% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Australien Flaskevand Markedsstørrelse 2024 |

USD 5.430,00 millioner |

| Australien Flaskevand Marked, CAGR |

6,04% |

| Australien Flaskevand Markedsstørrelse 2032 |

USD 8.680,76 millioner |

Topaktører på markedet for flaskevand i Australien inkluderer Coca-Cola Europacific Partners, Asahi Beverages, Nestlé Waters, PepsiCo, Frucor Suntory, Coles Group, Woolworths Group, Nu Pure Beverages, Neverfail Springwater og Bickford’s Australia. Disse virksomheder driver markedsvækst gennem stærk detaildækning, produktinnovation og udvidelse af premium- og funktionelle vandlinjer. New South Wales leder markedet med en andel på 34%, understøttet af tæt bymæssig efterspørgsel og højt forbrug blandt sundhedsorienterede brugere. Victoria følger med en andel på 27% drevet af livsstilsskift og stærk detailpenetration. Queensland har en andel på 22% på grund af varme klimaforhold, mens Western Australia står for 17% understøttet af industrielt og regionalt forbrug.

Markedsindsigt

- Markedet for flaskevand i Australien nåede USD 5.430,00 millioner i 2024 og forventes at vokse med en CAGR på 6,04% frem til 2032.

- Efterspørgslen stiger, da sundhedsbevidstheden styrkes, og forbrugerne skifter mod sikker, bekvem hydrering på tværs af stille, mousserende, smagstilsat og funktionelt vand segmenter, hvor stille vand leder kategorien.

- Tendenser fremhæver vækst i miljøvenlig emballage, premium mineralvand og smagsvarianter, understøttet af stærk brandinnovation og udvidet detaildækning.

- Konkurrencen intensiveres, da store aktører forbedrer bæredygtighed, udvider distributionen og investerer i produktdiversificering for at imødekomme skiftende forbrugerpræferencer.

- Regional efterspørgsel forbliver stærk, med New South Wales, der har en andel på 34%, Victoria på 27%, Queensland på 22% og Western Australia på 17%, hvilket afspejler varierende klimaforhold og forbrugsmønstre over hele landet.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter Produkttype

Stille vand leder produkttypesegmentet med en andel på 63%, drevet af stærk efterspørgsel efter ren og pålidelig hydrering. Forbrugerne foretrækker stille vand på grund af stigende sundhedsbevidsthed og reduceret indtag af sukkerholdige drikkevarer. Mousserende vand vokser, da købere søger premium og forfriskende muligheder med færre kalorier. Smagstilsat vand får opmærksomhed fra unge brugere, der ønsker smag uden tilsætningsstoffer. Funktionelt vand udvides gennem interesse for elektrolytter, vitaminer og præstationsfordele. Vækst på tværs af alle formater afspejler et skift mod sundere livsstil og større fokus på hydrering.

- For eksempel udvidede Coca-Cola Europacific Partners produktionskapaciteten for mærker, herunder Mount Franklin, ved at tilføje nye højhastigheds-dåselinjer på deres Richlands-anlæg. CCEP har også investeret i ny varmfyldningsproduktionsinfrastruktur på deres Moorabbin-anlæg for at øge kapaciteten for drikkevarer som Powerade og Fuze Tea.

Efter Emballagetype

PET-flasker dominerer emballagesegmentet med en andel på 71%, understøttet af lav pris, let vægt og bred tilgængelighed i detailhandlen. Producenter fortsætter med at bruge PET på grund af stærke genanvendelsesinitiativer og høj holdbarhed under transport. Glasflasker har en nichetilstedeværelse drevet af premium- og miljøfokuserede købere. Dåser vinder frem, da mærker promoverer aluminiums høje genanvendelighed. Andre emballageformater tjener små mærker, der søger differentiering. Stigende interesse for bæredygtige materialer og forbedrede genanvendelsessystemer former emballagevalg på tværs af markedet.

- For eksempel investerer Coles Group i deres forsyningskæde og private label-produkter for at øge effektiviteten og imødekomme kundernes efterspørgsel efter værdi og bæredygtighed.

Efter Distributionskanal

Supermarkeder og hypermarkeder fører distributionssegmentet med en andel på 46%, drevet af brede produktsortimenter og stærke landsdækkende netværk. Disse butikker tiltrækker købere, der søger konkurrencedygtige priser og bulkindkøb. Conveniencebutikker vokser på grund af efterspørgslen efter on-the-go hydrering nær transportpunkter og arbejdspladser. Online detailhandel udvider sig gennem stigende e-handelsadoption og abonnementsbaserede leveringsmodeller. Foodservice-udsalgssteder øger salget, da restauranter og caféer forbedrer premium vandtilbud. Ændringer i købsadfærd og behovet for nem adgang fortsætter med at forme distributionsmønstre over hele landet.

Vigtige Vækstdrivere

Stigende Sundhedsbevidsthed og Skift fra Sukkerholdige Drikkevarer

Stigende bevidsthed om sundhedsrisici forbundet med kulsyreholdige og sukkerholdige drikkevarer driver en stærkere efterspørgsel efter flaskevand i Australien. Flere forbrugere vælger vand som en ren hydrationskilde, der understøtter fitnessrutiner og daglig velvære. Dette skift accelererer, da kampagner promoverer reduceret sukkerindtag og sundere drikkevarevalg. Mærker drager fordel af denne trend ved at tilbyde forskellige vandformater, der imødekommer aktive livsstile. Stigende interesse for naturlig hydrering fortsætter med at styrke markedets langsigtede vækstudsigter.

- For eksempel tilbyder PepsiCo rensede vandmuligheder ved at bruge en omfattende, flertrins rensningsproces for Aquafina, som inkluderer omvendt osmose og andre filtreringsmetoder. Denne proces, kendt som HydRO-systemet, fjerner sporstoffer som salte og klorider fra offentlige vandkilder for at sikre ensartet renhed og smag.

Udvidelse af Premium, Funktionelle og Miljøfokuserede Tilbud

Premium- og funktionelle flaskevandkategorier vokser, da forbrugerne søger merværdi fra hydrationsprodukter. Efterspørgslen stiger efter elektrolytforstærket, vitaminberiget, alkalisk og mineralrigt vand, der understøtter velværemål. Premium glas og artesisk kildevand tiltrækker købere, der søger renhed og mærkepræstige. Miljøfokuserede innovationer som genanvendt emballage udvider appellen blandt bæredygtighedsdrevne grupper. Disse udviklinger hjælper mærker med at differentiere sig på et konkurrencepræget marked, mens de fanger højere-margin segmenter.

- For eksempel reducerede Woolworths Group emballagespild ved at fjerne over 550 tons jomfruplastik fra sin private-label vandlinje.

Stærk Detailhandelsindtrængning og Voksende Forbrug på Farten

Australiens brede detailnetværk øger tilgængeligheden af flaskevand i supermarkeder, kiosker og salgsautomater. Høj mobilitet blandt arbejdende fagfolk, studerende og rejsende øger forbruget på farten. Fødevaresteder udvider salget, da caféer og restauranter opgraderer deres drikkemenuer. Detailhandlere forbedrer distributionseffektiviteten gennem bedre lagersystemer og adgang til kølekæder. Disse faktorer opretholder stærk markedsdækning og driver konstant efterspørgsel i både by- og regionale områder.

Vigtige Tendenser & Muligheder

Vækst i Bæredygtig Emballage og Cirkulære Økonomimodeller

Bæredygtighed bliver en afgørende tendens, da forbrugere søger produkter med lavere miljøpåvirkning. Mærker anvender genanvendt PET, letvægtsflasker, plantebaserede materialer og genopfyldelige formater. Mange virksomheder støtter cirkulære økonomiprogrammer gennem flaskeindsamling og genanvendelsespartnerskaber. Disse bestræbelser forbedrer brandets omdømme og opfylder stigende lovgivningsmæssige forventninger. Skiftet mod bæredygtig emballage skaber stærke muligheder for virksomheder, der investerer i grønne teknologier og forbedrede affaldshåndteringssystemer.

- For eksempel avancerede Nestlé Waters bio-baseret emballage efter at have testet 100% planteafledte PET-prototyper på tværs af tre pilotproduktionslinjer.

Øget Efterspørgsel efter Premiumisering og Wellness-Orienterede Produkter

Premium flaskevand vinder frem, da købere viser interesse for mineralsammensætning, naturlige kilder og renhedspåstande. Wellness-orienterede tilbud som elektrolytvand, pH-balanceret vand og infuserede varianter tiltrækker sundhedsbevidste forbrugere. Mærker bruger kvalitetsbaseret differentiering til at komme ind i højværdisegmenter. Turisme- og gæstfrihedssektorerne understøtter også premium vandsalg på grund af stigende fokus på gæsteoplevelse. Denne tendens skaber stærke muligheder for virksomheder, der udvikler unikke formuleringer og målrettede wellness-produkter.

- For eksempel udviklede Nu Pure Beverages wellness-fokuserede SKU’er ved hjælp af en rensningsproces designet til at fjerne urenheder, efterfulgt af tilsætning af essentielle elektrolytter eller brug af ionisering for at opnå en højere pH og bevare en forfriskende smag.

Vigtige Udfordringer

Miljømæssige Bekymringer og Øget Granskning af Engangsplastik

Miljøproblemer udgør en stor udfordring, da forbrugere stiller spørgsmålstegn ved påvirkningen af engangsplastik. Offentligt pres øges for stærkere genanvendelsesrater, lavere CO2-aftryk og reduceret affald. Regeringsrestriktioner på plastik intensiverer overholdelsesbehovene for producenter. Disse skift kræver betydelige investeringer i bæredygtig emballage og affaldsreduktionsstrategier. Manglende tilpasning kan skade brandets omdømme og reducere markeds konkurrenceevne på lang sigt.

Hård Konkurrence og Prisfølsomhed Blandt Forbrugergrupper

Markedet står over for intens konkurrence på grund af mange lokale og internationale mærker, der tilbyder lignende produkter. Prisfølsomhed blandt forbrugere gør det vanskeligt for virksomheder at opretholde stærke marginer. Rabatdrevne salg og private-label tilbud lægger pres på premium mærker. Virksomheder skal investere i innovation og markedsføring for at opbygge differentiering. Stigende driftsomkostninger relateret til logistik, emballage og overholdelse skaber yderligere udfordringer for vedvarende rentabilitet.

Regional Analyse

New South Wales

New South Wales har en andel på 34% af det australske marked for flaskevand og fører an på grund af stærk urban efterspørgsel og høj adoption af premium hydreringsprodukter. Regionen nyder godt af stigende sundhedsbevidsthed og stabil vækst i fitness-relateret forbrug. Udvidelse af detailnetværk og stærk penetration af stille og mousserende vandprodukter understøtter stabil fremdrift. Turisme og gæstfrihed øger også salget i større byer. Stigende interesse for miljøvenlig emballage former brandstrategier, mens digitale dagligvareplatforme øger produktets rækkevidde. Regionen opretholder et konkurrencepræget landskab drevet af stærk brand synlighed og aktiv promoveringsaktivitet på tværs af detail- og onlinekanaler.

Victoria

Victoria tegner sig for en andel på 27% af det australske marked for flaskevand og viser stabil vækst understøttet af stigende forbrug blandt arbejdende professionelle og studerende. Regionen oplever stærk efterspørgsel efter smagstilsat og funktionelt vand på grund af livsstilsændringer. Udvidelse af supermarkedskæder og en stærk café-kultur forbedrer distributionsrækkevidden. Øget fokus på bæredygtighed opfordrer producenter til at introducere genanvendelig og letvægts emballage. Vækst i fitnesscentre og udendørsaktiviteter øger yderligere salget. Markedet opretholder et afbalanceret konkurrenceklima, hvor både globale og lokale brands styrker produktporteføljer for at matche de udviklende forbrugerbehov for hydrering i by- og forstadsområder.

Queensland

Queensland har en andel på 22% af det australske marked for flaskevand og drager fordel af varme vejrforhold, der driver højere forbrug per indbygger. Turismecentre og udendørs rekreative aktiviteter understøtter helårs efterspørgsel efter bærbare hydreringsmuligheder. Regionen oplever stærk penetration af PET-flaskevand, understøttet af bred detailtilgængelighed og rejserelateret salg. Stigende interesse for mineralrige og naturlige kildevarianter øger branddiversificeringen. Lokale producenter udvider forsyningskæder for at imødekomme stigende volumener. Bæredygtighedstendenser påvirker emballageinnovation, mens digitale detailplatforme udvider adgangen. Markedskonkurrencen forbliver stærk, da virksomheder målretter både beboere og turismedrevne efterspørgselstoppe.

Western Australia

Western Australia fanger en andel på 17% af det australske marked for flaskevand og oplever stigende efterspørgsel understøttet af minedrift, industrielle zoner og voksende urbane befolkninger. Varme klimaforhold øger afhængigheden af pakket hydreringsprodukter, hvilket øger salget af bulk- og enkeltserveringsformater. Lokale kildevandsmærker opnår synlighed på grund af stærk regional sourcing. Detailudvidelse på tværs af metro- og fjerntliggende områder forbedrer produktets rækkevidde. Bæredygtige emballagetendenser påvirker strategiske skift blandt producenter. Vækst i turisme og store udendørs begivenheder øger forbrugsniveauerne. Regionen opretholder sund konkurrence, da brands styrker logistik og produktinnovation for at betjene udbredte forbruger- og kommercielle krav.

Markedssegmenteringer:

Efter Produkttype

- Stille Vand

- Mousserende Vand

- Smagstilsat Vand

- Funktionelt Vand

Efter Emballagetype

- PET Flasker

- Glasflasker

- Dåser

- Andre

Efter Distributionskanal

- Supermarkeder & Hypermarkeder

- Dagligvarebutikker

- Online Detail

- Fødevareservice

Efter Slutbruger

- Husholdning

- Kommerciel

- Institutionel

- Gæstfrihed

Efter Geografi

- New South Wales

- Victoria

- Queensland

- Western Australia

Konkurrencelandskab

Konkurrencelandskabsanalysen i det australske marked for flaskevand omfatter store aktører som Coca-Cola Europacific Partners, Asahi Beverages, Nestlé Waters, PepsiCo, Frucor Suntory, Coles Group, Woolworths Group, Nu Pure Beverages, Neverfail Springwater og Bickford’s Australia. Disse virksomheder konkurrerer gennem stærke distributionsnetværk, forskellige produktporteføljer og aktiv investering i bæredygtige emballageløsninger. Ledende mærker fokuserer på at styrke premium-, funktionelle og smagstilsatte vandkategorier for at matche den stigende sundhedsdrevne efterspørgsel. Private label-produkter fra store detailhandlere udvider markedsrækkevidden gennem konkurrencedygtige priser. Virksomheder forbedrer også forsyningskædens effektivitet for at støtte landsdækkende tilgængelighed. Den voksende interesse for naturligt kildevand og miljøvenlige materialer fremmer innovation på tværs af produktlinjer. Strategisk markedsføring, partnerskaber og forbedret detailhandelssynlighed hjælper mærker med at opretholde kundeloyalitet. Det samlede marked forbliver meget konkurrencepræget, da virksomheder forfiner produktkvaliteten, udvider regional penetration og udnytter digitale detailplatforme for at imødekomme forbrugernes udviklende hydreringsvaner.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

Seneste udviklinger

- I juli 2025 lovede Asahi Beverages (ejer af kildevandsmærker som Cool Ridge) over AUD 1 million i finansiering til velgørenhedsorganisationerne OzHarvest og Rural Aid — et tegn på, at Asahi styrker samfundsengagementet midt i stigende kontrol over vandkilder.

- I november 2024 annoncerede Nestlé SA planer om at omorganisere sine aktiviteter inden for vand og premium drikkevarer til en global, selvstændig virksomhed.

- I maj 2024 satte Coca-Cola Europacific Partners (Mount Franklin) grundvandsudvindingen på pause på deres Perth Hills-sted efter kritik over vandforbrug midt i tørke.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkttype, Emballagetype, Distributionskanal, Slutbruger og Geografi. Den detaljerer førende markedsaktører og giver en oversigt over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidigt Udsyn

- Efterspørgslen efter premium og funktionelle vandprodukter vil stige, da forbrugerne prioriterer sundhed.

- Adoptionen af bæredygtig og genanvendelig emballage vil udvide sig på tværs af store mærker.

- Digitale detailplatforme vil drive flere online køb af flaskevand på landsplan.

- Investeringer i lokal kildevandsindvinding vil styrke regionale forsyningskæder.

- Mærker vil introducere flere smagsvarianter og lavkalorie hydreringsmuligheder for at imødekomme livsstilsændringer.

- Smarte automater og automatiserede påfyldningsstationer vil forbedre produktets tilgængelighed i byområder.

- Private-label flaskevand vil få fodfæste på grund af stærk værdidrevet efterspørgsel.

- Partnerskaber med fitnesscentre, caféer og hotel- og restaurationssteder vil øge mærkets synlighed.

- Klimadrevne forbrugsmønstre vil øge efterspørgslen i varmere regioner.

- Innovationer inden for letvægtsflasker og miljøvenlige materialer vil forme fremtidig produktudvikling.