Markedsoversigt:

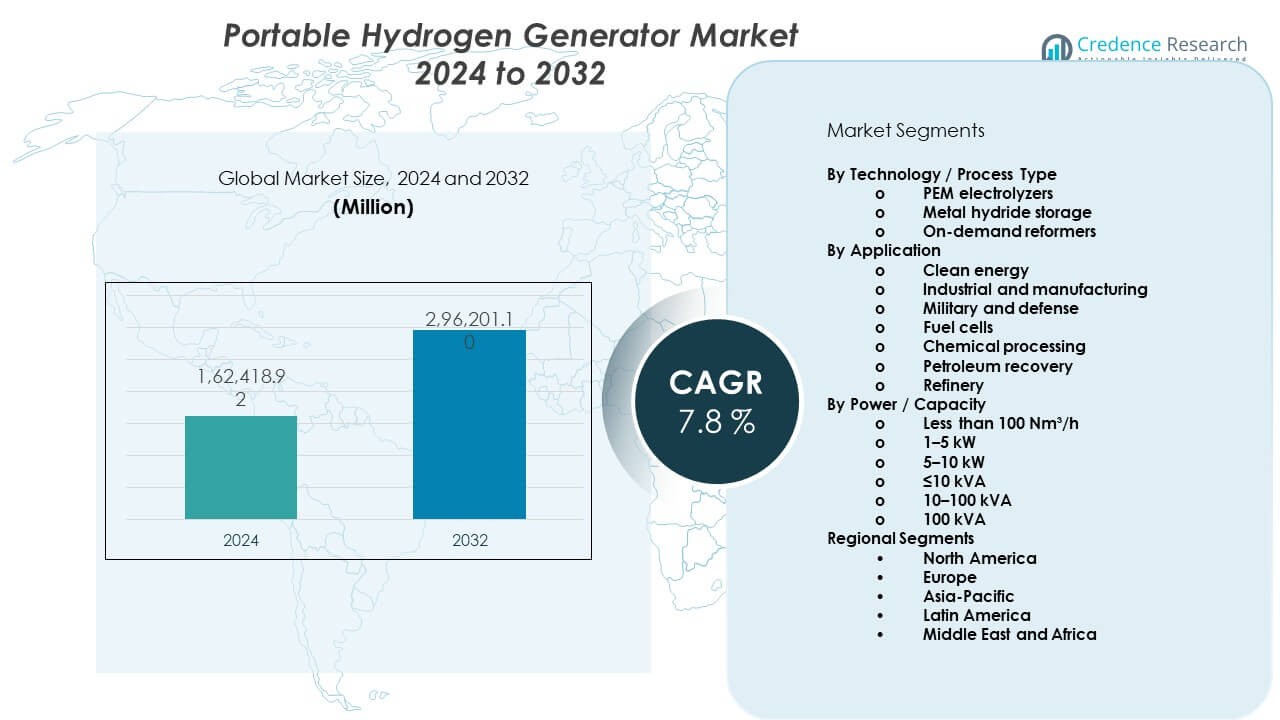

Markedet for bærbare brintgeneratorer forventes at vokse fra USD 162.418,92 millioner i 2024 til anslået USD 296.201,1 millioner i 2032. Markedet forventes at registrere en årlig vækstrate (CAGR) på 7,8% fra 2024 til 2032.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedets Størrelse for Bærbare Brintgeneratorer 2024 |

USD 162.418,92 Millioner |

| Marked for Bærbare Brintgeneratorer, CAGR |

7,8% |

| Markedets Størrelse for Bærbare Brintgeneratorer 2032 |

USD 296.201,1 Millioner |

Markedsvæksten drives af det globale pres for dekarbonisering og energisikkerhed. Industrier adopterer bærbare brintgeneratorer for at reducere afhængigheden af fossile brændstoffer. Fremskridt inden for elektrolyse forbedrer effektivitet, sikkerhed og bærbarhed. Mindre systemstørrelser understøtter feltoperationer, nødstrøm og mobilitetsanvendelser. Regeringer fremmer brintadoption gennem programmer for ren energi. Industrielle brugere værdsætter on-site brintproduktion for pålidelighed. Disse faktorer positionerer markedet som en nøgleaktør i distribuerede rene energisystemer.

Nordamerika fører markedet på grund af stærke brintpilotprojekter og finansiering af ren energi. USA viser høj adoption på tværs af industrielle og mobilitetssegmenter. Europa følger, drevet af strenge emissionsregler og brintkøreplaner. Tyskland og Frankrig investerer i bærbare systemer til transport og backup-strøm. Asien-Stillehavsområdet vokser hurtigt, ledet af Japan, Sydkorea og Kina. Disse lande støtter brint gennem nationale strategier og brændselscelleudvikling. Nye regioner adopterer systemer for at forbedre off-grid energiadgang.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt:

- Markedet nåede USD 162.418,92 millioner i 2024 og sigter mod USD 296.201,1 millioner i 2032, med en CAGR på 7,8%.

- Nordamerika fører med 38%, Europa følger med 30%, og Asien-Stillehavsområdet holder 25%, drevet af politik, industri og teknologi.

- Asien-Stillehavsområdet vokser hurtigst med 25% andel på grund af brintprogrammer, brændselsceller og off-grid efterspørgsel.

- Efter teknologi holder PEM-elektrolyseanlæg omkring 55%, metalhydridlagring 25%, og on-demand reformatorer 20%.

- Efter anvendelse står ren energi og brændselsceller for 45%, industri og forsvar holder 35%, og andre deler 20%.

Markedsdrivere:

Globalt Pres Mod Dekarboniserede og Lavemissions Energisystemer

Regeringer fremmer ren energi for at reducere kulstofemissioner. Brint får prioritet som en nul-emissions brændstofmulighed. Industrier søger alternativer til dieselbaserede generatorer. Bærbare systemer understøtter fleksibel implementering på tværs af steder. Mobilitets- og backup-strømsegmenter viser stabil efterspørgsel. Markedet for bærbare brintgeneratorer drager fordel af politisk tilpasning. Det passer ind i nationale brintkøreplaner og mål. Offentlig finansiering støtter pilot- og tidlige implementeringer.

- For eksempel, Plug Power PEM-elektrolyseanlæg opnår en elektrisk effektivitet over 70%. Nationale brintstrategier understøtter sådanne udrulninger. Offentlige programmer finansierer pilotprojekter inden for brintkraft.

Stigende Efterspørgsel efter Pålidelige Off-Grid og Backup Strømløsninger

Fjernoperationer kræver pålidelig energiadgang. Netinstabilitet øger behovet for backupsystemer. Bærbare brintenheder tilbyder stille og ren drift. Disse systemer reducerer risici ved brændstoftransport og -opbevaring. Bygge- og telekommunikationssektoren værdsætter mobilitet. Nødtjenester er afhængige af kompakte strømkilder. Markedet for Bærbare Brintgeneratorer imødekommer behovet for pålidelighed. Det understøtter kontinuerlig drift i kritiske miljøer.

- For eksempel, Enapter’s AEM-elektrolysemodul leverer omkring 2,4 kW per enhed. Nødtjenester er afhængige af kompakte strømkilder. Pålidelighed driver adoption i kritiske operationer.

Fremskridt inden for Elektrolyse og Systemminiatyriseringsteknologier

Elektrolyseeffektivitet forbedres gennem materialinnovation. Mindre stakke reducerer den samlede systemvægt. Kompakte designs muliggør nem brug i marken. Forbedrede sikkerhedsfunktioner øger adoptionssikkerheden. Automatisering forenkler daglige driftskrav. Lavere vedligeholdelse forbedrer livscyklusydelsen. Markedet for Bærbare Brintgeneratorer drager fordel af disse fremskridt. Det understøtter en bredere anvendelsesdiversitet.

Energisikkerhed og Fordele ved On-Site Brintproduktion

Organisationer søger større kontrol over energiforsyningen. On-site produktion reducerer risici ved brændstofafhængighed. Brintlagring understøtter behovet for forlænget driftstid. Bærbare enheder forbedrer operationel modstandsdygtighed. Forsvars- og katastrofeberedskabsteams adopterer sådanne systemer. Logistik forenkles uden brændstofleveringskæder. Markedet for Bærbare Brintgeneratorer understøtter autonomimål. Det er i tråd med modstandsdygtighedsplanlægningsstrategier.

Markeds Tendenser:

Integration med Brændselsceller til Mobile og Modulare Strømsystemer

Producenter parrer generatorer med brændselsceller. Modulare designs tillader skalerbar strømudgang. Mobile platforme muliggør hurtig udrulning. Brugere foretrækker plug-and-play-konfigurationer. Kompakte enheder passer til køretøjer og trailere. Integration forbedrer systemeffektiviteten. Markedet for Bærbare Brintgeneratorer følger modulære tendenser. Det understøtter fleksible strømarkitekturer.

- For eksempel, Ballard brændselscellesystemer opnår en elektrisk effektivitet nær 60%. Integration forbedrer den samlede systemeffektivitet. Fleksible arkitekturer understøtter mobile strømbehov.

Voksende Adoption på Tværs af Forskning, Medicinske og Laboratorieanvendelser

Laboratorier kræver en konstant brintforsyning. Bærbare generatorer erstatter gasflasker sikkert. Produktion efter behov forbedrer arbejdssikkerheden. Medicinsk forskning værdsætter kompakte udstyrsaftryk. Universiteter adopterer mobile energiværktøjer. Forskningshold foretrækker fleksible aktiver. Markedet for Bærbare Brintgeneratorer betjener nichebrugere. Det understøtter kontrollerede miljøer effektivt.

- For eksempel, Proton OnSite-generatorer leverer højren brint over 99,999%. Forskningshold foretrækker fleksible aktiver. Kontrollerede miljøer driver stabil adoption.

Skift mod Digital Overvågning og Smarte Kontrolfunktioner

Producenter tilføjer digitale kontrolgrænseflader. Fjernovervågning forbedrer systemovervågningen. Datatracking understøtter prædiktiv vedligeholdelse. Smarte kontroller optimerer brintudgangen. Brugere overvåger ydeevnen i realtid. Automatisering reducerer behovet for operatørfærdigheder. Markedet for Bærbare Brintgeneratorer adopterer smarte funktioner. Det forbedrer operationel synlighed.

Udvidelse af Udlejnings- og Servicebaserede Udrulningsmodeller

Brugere søger muligheder med lavere indledende investering. Udlejningsmodeller forbedrer teknologiadgang. Servicekontrakter understøtter oppetidsgaranti. Projektbaserede brugere foretrækker midlertidig implementering. Udbydere udvider mobile udstyrsflåder. Denne model understøtter pilotprogrammer. Markedet for bærbare brintgeneratorer tilpasser sig serviceefterspørgsel. Det muliggør fleksible indkøbsvalg.

Analyse af Markedsudfordringer:

Høje Startomkostninger og Begrænset Omkostningsparitet med Konventionelle Systemer

Kapitalomkostninger forbliver høje for mange købere. Elektrolysematerialer øger systempriserne. Balance-of-system komponenter tilføjer udgifter. Småskala-brugere står over for budgetbegrænsninger. Omkostningsparitet med diesel forbliver begrænset. Finansieringsmuligheder er ujævne på tværs af regioner. Markedet for bærbare brintgeneratorer møder modstand mod adoption. Det skal adressere overkommelighedsgab.

Brintlager, Sikkerhed og Infrastrukturbegrænsninger

Håndtering af brint kræver strenge sikkerhedsforanstaltninger. Opbevaring tilføjer vægt og kompleksitet. Regler varierer på tværs af regioner. Certificeringsprocesser forsinker implementeringer. Begrænset serviceinfrastruktur påvirker oppetid. Uddannelsesbehov øger den operationelle byrde. Markedet for bærbare brintgeneratorer navigerer disse barrierer. Det kræver fremskridt i standardisering.

Markedsmuligheder:

Stigende Brug i Forsvar, Katastrofehjælp og Nødhjælp

Nødoperationer kræver pålidelig ren energi. Bærbare brintsystemer passer til hurtig respons. Forsvarsagenturer værdsætter lydløs drift. Felthospitaler kræver emissionsfri energi. Katastrofezoner mangler brændstoflogistik. Mobile enheder forbedrer responseffektiviteten. Markedet for bærbare brintgeneratorer kan skalere i dette område. Det understøtter missionkritiske operationer.

Udvidelse i Udviklingsregioner med Svag Netinfrastruktur

Mange regioner står over for upålidelig elforsyning. Bærbare generatorer tilbyder decentraliseret energiadgang. Brint reducerer afhængighed af brændstofimport. Landdistriktsprojekter drager fordel af ren energi. Infrastrukturprojekter har brug for mobile løsninger. Offentlige programmer understøtter forsøg med ren energi. Markedet for bærbare brintgeneratorer kan udvide her. Det understøtter inkluderende energiforvaltning.

Analyse af Markedssegmentering:

Teknologi / Proces Type

PEM-elektrolyzere fører adoptionen på grund af hurtig respons og kompakt design. Disse systemer passer til mobile og on-demand brintbehov. Metalhydridlagring understøtter sikrere håndtering og stabil forsyning i bærbare formater. Denne mulighed appellerer til forsvars- og laboratoriebrugere. On-demand reformere tjener steder med adgang til kulbrinter. Disse enheder understøtter overgangsbrugssager, hvor brintlogistik forbliver begrænset. Teknologivalg afhænger af renhedsbehov, mobilitet og operationel kontrol.

- For eksempel, Air Products reformerenheder understøtter kontinuerlig feltbrintforsyning. Teknologivalg afhænger af renhed og mobilitet. Operationel kontrol former systemvalg.

Efter Anvendelse

Anvendelser inden for ren energi driver efterspørgslen på tværs af off-grid og backup-strømbrug. Industri- og produktionssteder bruger bærbare systemer til procespålidelighed. Militære og forsvarsenheder værdsætter lydløs drift og energi-autonomi. Brændselscelleintegration understøtter mobilitet og modulære strømsystemer. Kemisk behandling adopterer bærbar brint til test og småskala-reaktioner. Petroleumsgendannelse og raffinaderibrug fokuserer på feltfleksibilitet. Markedet for bærbare brintgeneratorer betjener forskellige slutbrugere med varierede operationelle behov.

- For eksempel, Cummins Hydrogenics-systemer understøtter feltforsøg med brændselsceller. Petroleumsgendannelse værdsætter operationel fleksibilitet. Forskellige behov former slutbrugeradoption.

Efter Effekt / Kapacitet

Systemer under 100 Nm³/h understøtter laboratorier og forskningssteder. Områderne 1–5 kW og 5–10 kW passer til telekommunikation, byggeri og mobile aktiver. Enheder vurderet til ≤10 kVA opfylder små backup- og felteffektbehov. Segmentet 10–100 kVA tjener industrielle og forsvarsudrulninger. Systemer over 100 kVA målretter store mobile platforme og midlertidig infrastruktur. Kapacitetsvalg afspejler køretidsbehov, mobilitetsbegrænsninger og belastningsprofiler.

Segmentering:

Efter Teknologi / Proces Type

- PEM-elektrolyseapparater

- Metalhydridlagring

- On-demand reformere

Efter Anvendelse

- Ren energi

- Industri og fremstilling

- Militær og forsvar

- Brændselsceller

- Kemisk behandling

- Petroleumgenvinding

- Raffinaderi

Efter Effekt / Kapacitet

- Mindre end 100 Nm³/h

- 1–5 kW

- 5–10 kW

- ≤10 kVA

- 10–100 kVA

- 100 kVA

Efter Regionale Segmenter

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Regional Analyse:

Nordamerika

Nordamerika har den største andel af det globale marked og tegner sig for omkring 38% af efterspørgslen. USA fører den regionale adoption på grund af stærke brintpilotprogrammer. Føderal finansiering til ren energi understøtter bærbare brintudrulninger. Forsvar, telekommunikation og byggesektorer driver stabil brug. Integration af brændselsceller styrker mobile strømforsyningsapplikationer. Markedet for bærbare brintgeneratorer drager fordel af avanceret produktionskapacitet her. Det får også gavn af et modent leverandørøkosystem.

Europa

Europa repræsenterer næsten 30% af den globale markedsandel. Vesteuropa fører an gennem strenge emissionsregler og brintstrategier. Tyskland, Frankrig og Nederlandene investerer i bærbare systemer til mobilitet. Industriel dekarbonisering understøtter stabil efterspørgselsvækst. Østeuropa viser gradvis adoption gennem energisikkerhedsinitiativer. Markedet for bærbare brintgeneratorer er i overensstemmelse med EU’s brintkøreplaner. Det understøtter behov for ren backup-strøm og test.

Asien og Stillehavsområdet og resten af verden

Asien og Stillehavsområdet tegner sig for omkring 25% af den globale efterspørgsel og viser den hurtigste vækst. Japan og Sydkorea fører an gennem brændselscelle- og brintprogrammer. Kina udvider adoptionen på tværs af industrielle og byggeanvendelser. Sydasien og Sydøstasien adopterer systemer til off-grid strøm. Latinamerika, Mellemøsten og Afrika har næsten 7% samlet andel. Markedet for bærbare brintgeneratorer understøtter fjernenergiadgang her. Det drager fordel af stigende infrastruktur og energidiversificeringsindsatser.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse:

Konkurrenceanalyse:

Markedet for bærbare brintgeneratorer viser moderat koncentration med en blanding af globale energifirmaer og specialiserede brintaktører. Virksomheder konkurrerer på systemeffektivitet, bærbarhed og sikkerhedspræstation. PEM-baserede løsninger dominerer produktporteføljer på grund af hurtig respons og kompakt størrelse. Virksomheder investerer i modulære designs for at imødekomme forskellige slutbrug. Strategiske partnerskaber understøtter brændselscelleintegration og serviceudvidelse. Produktdifferentiering fokuserer på holdbarhed og digitale kontrolfunktioner. Markedet belønner leverandører med stærk produktionsskala. Det favoriserer også virksomheder med forsvars- og industrikontrakter. Konkurrencepres driver kontinuerlige produktopgraderinger. Adgangsbarrierer forbliver moderate på grund af teknologi- og certificeringsbehov.

Seneste udviklinger:

- I december 2025 annoncerede Air Products and Chemicals og Yara International avancerede partnerskaber for at producere og globalt distribuere storskala lavemissionsammoniak, der understøtter dekarbonisering og efterspørgsel efter ren energi. Partnerskabet fokuserer på Louisiana Clean Energy Complex, som Air Products i øjeblikket udvikler som verdens største lavkarbonenergiprojekt, designet til at levere mere end 750 millioner standard kubikfod pr. dag af lavkarbonhydrogen med cirka 95% kuldioxidopsamling. Air Products ville eje og drive produktionen af industrigasser, hvor cirka 80% af lavkarbonhydrogenet ville blive leveret til Yara under en 25-årig langsigtet aftale om at producere cirka 2,8 millioner ton lavkarbonammoniak årligt. Begge virksomheder sigter mod at afslutte investeringsbeslutningerne inden midten af 2026, med fuld projektfærdiggørelse forventet i 2030. Partnerskabet inkluderer også justering på NEOM Green Hydrogen Project i Saudi-Arabien, som er over 90% færdigt og planlagt til at begynde kommerciel produktion i 2027.

- I juli 2025 annoncerede Ballard Power Systems en betydelig ordre på 6,4 MW brændselscellemotorer fra eCap Marine til anvendelse på to skibe drevet af Samskip, hvilket repræsenterer en af de største marine brændselscellemotorordrer i historien. Leveringen af motorerne var planlagt til 2025 og 2026. I samme måned underskrev Ballard også en leveringsaftale med den Californien-baserede jernbaneoperatør Sierra Northern Railway for levering af 1,5 MW brændselscellemotorer, med forventet levering i 2025. I november 2024 annoncerede Ballard en indkøbsordre for at levere 200 brændselscellemotorer til New Flyer, et datterselskab af NFI Group Inc., hvilket repræsenterer cirka 20 MW strøm. Denne ordre fordoblede den første indkøbsordre under en langsigtet leveringsaftale annonceret i januar 2024, med leverancer planlagt til 2025 for at drive New Flyer’s næste generation Xcelsior CHARGE FC brændselscellebusser til anvendelse i flere amerikanske stater, herunder Californien, Washington, Arizona, Nevada og New York.

- I marts 2025 udvidede Enapter AG sit produktsortiment ved at tilbyde understøttende batteriløsninger fra sin joint venture-partner Wolong under Enapter-mærket ud over sine egne multicore-elektrolyseapparater. Lithium-ion-batterier fra den kinesiske partner Zhejiang Wolong Energy Storage System Co., Ltd., med en kapacitet fra 150 KW op til flere megawatt, blev integreret for at forbedre effektiviteten af hydrogenproduktionen. I juli 2025 annoncerede Enapter AG udvidelsen af sin produktportefølje med en ny 2,5 MW multicore-elektrolyseapparat kaldet Nexus 2500. Takket være brugen af nye, mere kraftfulde stakke tilbyder Nexus 2500 betydeligt mere kraft end de nuværende 1 MW multicore-elektrolyseapparater, mens den bevarer samme størrelse i en 40-fods container. Elektrolyseapparatet er nu tilgængeligt for forudbestilling og åbner nye markeder for storskala hydrogenproduktionsanlæg på industriel skala, med anvendelser i stål- og ammoniakproduktion, tankstationer for tunge køretøjer og energilagring fra sol- og vindfarme.

Rapportdækning:

Forskningsrapporten tilbyder en dybdegående analyse baseret på teknologi eller procestype, anvendelse og effekt eller kapacitet. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer indvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidsperspektiv:

- Adoption udvides til off-grid og mobile strømbrug

- PEM-elektrolyseapparater forbliver det foretrukne teknologivalg

- Efterspørgslen fra forsvar og nødhjælp styrkes

- Modulære og skalerbare designs opnår bredere accept

- Digital overvågning bliver en standard systemfunktion

- Leje- og servicemodeller ser højere penetration

- Asien-Stillehavsområdet registrerer hurtigere implementeringsrater

- Sikkerheds- og certificeringsstandarder forbedrer købernes tillid

- Integration med brændselsceller understøtter mobilitetsvækst

- Industrielle brugere søger kompakte on-site brintløsninger