Oversigt over Batteriskrotmarkedet

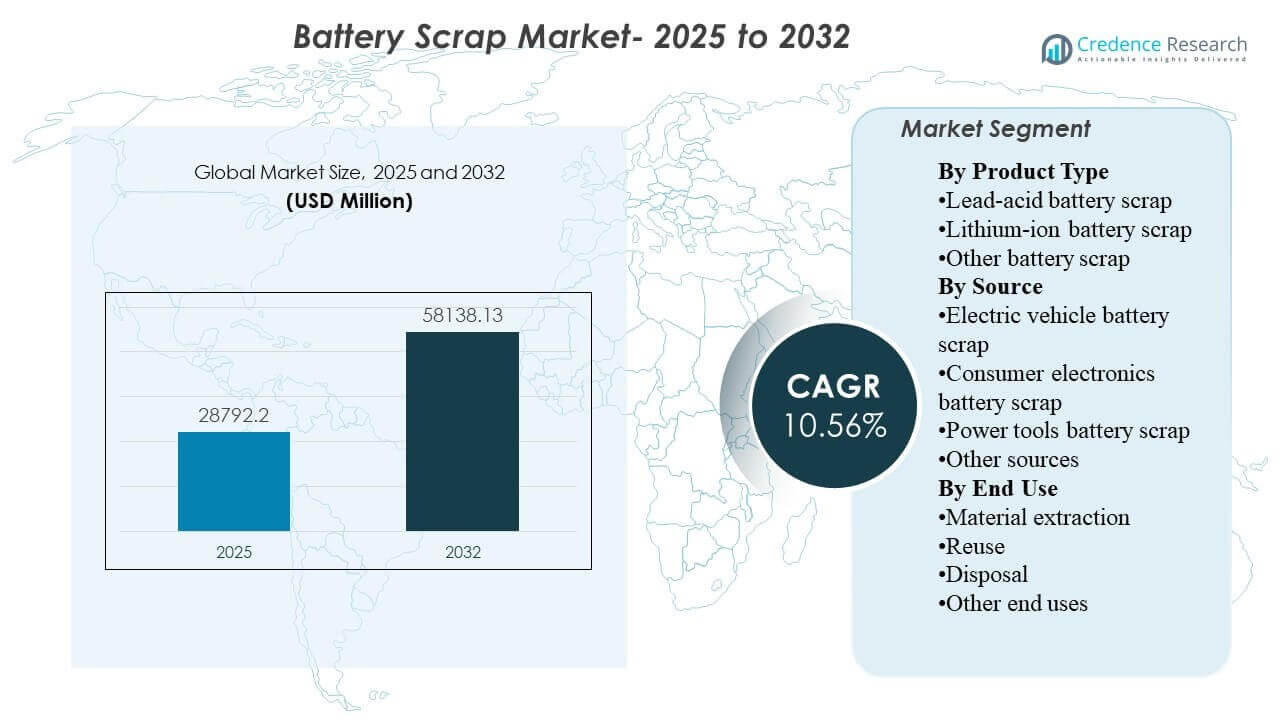

Den globale størrelse på batteriskrotmarkedet blev estimeret til USD 28792,2 millioner i 2025 og forventes at nå USD 58138,13 millioner i 2032, med en årlig vækstrate (CAGR) på 10,56% fra 2025 til 2032. Udvidelsen drives primært af det stigende antal udtjente batterier, der kommer ind i formelle indsamlings- og genbrugskanaler, efterhånden som elektrisk mobilitet, backup-strømsystemer og forbrugerelektronik fortsat udvider deres installerede baser. Asien og Stillehavsområdet forbliver centralt for markedsudviklingen, fordi regionen kombinerer stor batteriproduktionskapacitet med voksende genbrugsinfrastruktur og stærk skrot-tilgængelighed inden for både bly-syre og lithium-ion strømme.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2024 |

| Basisår |

2025 |

| Prognoseperiode |

2026-2032 |

| Batteriskrotmarkedets Størrelse 2025 |

USD 28792,2 millioner |

| Batteriskrotmarkedet, CAGR |

10,56% |

| Batteriskrotmarkedets Størrelse 2032 |

USD 58138,13 millioner |

Vigtige Markedstendenser & Indsigter

- Markedet forventes at stige fra USD 28792,2 millioner i 2025 til USD 58138,13 millioner i 2032, hvilket afspejler en stærk langsigtet ekspansion.

- Batteriskrotmarkedet forventes at vokse med en CAGR på 10,56% fra 2025 til 2032, understøttet af stigende batteriudskiftningscyklusser og strammere genbrugsoverholdelse.

- Bly-syre batteriskrot tegnede sig for den største andel på 75,8% i 2025, hvilket afspejler dets modne indsamlingsøkosystem og veletablerede sekundære blygenvindingskæde.

- Elektriske køretøjsbatteriskrot repræsenterede den førende kildesegment med en andel på 43,6% i 2025, hvilket fremhæver den voksende betydning af EV-batteripensionering til tilgængelige skrotmængder.

- Asien og Stillehavsområdet tegnede sig for den største regionale andel på 56,4% i 2025, understøttet af regionens koncentration af batteriproduktion og ekspanderende genbrugsfodaftryk.

Segmentanalyse

Efterspørgslen efter batteriskrot formes i stigende grad af samspillet mellem batterikemi, kildestrøm og økonomien i nedstrømsgenvinding. Bly-syre skrot fortsætter med at forankre markedsindtægterne, fordi indsamlingssystemer er dybt forankrede på tværs af bil-, industri- og backup-strømapplikationer, hvilket skaber forudsigelige råvarestrømme for genbrugere. Samtidig får lithium-ion skrot strategisk betydning, efterhånden som udbredelsen af elektriske køretøjer udvides, og flere højt-værdibatteripakker bevæger sig mod reparation, genbrug eller genbrugskanaler. Skrotprocessorer balancerer derfor kortsigtet afhængighed af blygenvinding med langsigtede investeringer i lithium-, nikkel-, kobolt- og grafitudvindingskapaciteter.

Kommersiel positionering på dette marked afhænger i høj grad af adgang til råmaterialer, behandlingseffektivitet, miljøoverholdelse og evnen til at genvinde materialer, der kan genindtræde i batteriforsyningskæderne. Købere foretrækker i stigende grad organiserede genanvendere, der kan tilbyde sporbarhed, skala og sikker håndtering af farligt batteriaffald. Genbrugsveje får også opmærksomhed, hvor brugbar batterikapacitet kan omdirigeres til lavintensitets stationære applikationer før endelig genanvendelse. På tværs af regioner forbliver rentabiliteten tæt forbundet med logistiknetværk, metalpriser og omfanget af formel indsamlingsinfrastruktur.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Indsigter efter Produkttype

Bly-syre batteriskrot udgjorde den største andel på 75,8% i 2025. Segmentet fører, fordi bly-syre batterier har et af de mest etablerede indsamlings- og genvindingssystemer i den bredere batteriværdikæde. Efterspørgsel efter biludskiftning, industrielle backupsystemer og konventionelle energilagringsapplikationer fortsætter med at generere stabile mængder af brugte bly-syre enheder. Genanvendere drager også fordel af dokumenteret genvindingsøkonomi, da bly effektivt kan udvindes og genindføres i ny batteriproduktion. Lithium-ion batteriskrot forbliver den hurtigst voksende kemistrøm, da elektrisk mobilitet og bærbar elektronik øger generationen af udtjente batterier.

Indsigter efter Kilde

Elektrisk køretøjsbatteriskrot udgjorde den største andel på 43,6% i 2025. Segmentet fører, fordi EV-batterier indeholder højværdige genvindelige materialer og i stigende grad indgår i organiserede tilbagekøbs-, demonterings- og genanvendelseskanaler. Stigende adoption af elektriske køretøjer udvider den installerede batteribase, hvilket styrker den langsigtede pipeline af genanvendeligt skrot. Bilproducenter og batteriproducenter støtter også formelle genvindingssystemer for at forbedre cirkularitet og reducere eksponering for råmaterialevolatilitet. Forbrugerelektronik og elværktøj forbliver vigtige kildekilder, men deres gennemsnitlige batteristørrelse og værdigenvindingspotentiale er generelt lavere end EV-pakker.

Indsigter efter Slutanvendelse

Materialeudvinding udgjorde den største andel på 61,2% i 2025. Segmentet fører, fordi det primære kommercielle mål med batteriskrotbehandling er genvinding af værdifulde materialer såsom bly, lithium, nikkel, kobolt og grafit. Udvundne materialer kan raffineres og omdirigeres til batteri-, metallurgiske og industrielle værdikæder, hvilket understøtter cirkulære forsyningsstrategier. Denne slutanvendelse drager også fordel af stærkere økonomisk begrundelse end simpel bortskaffelse, især når metalgenvindingsværdierne forbliver gunstige. Genbrug opstår som en voksende sekundær vej, hvor batterimoduler med resterende ydeevne kan genanvendes i mindre krævende lagerapplikationer.

Markedsdrivere for Batteriskrot

Stigende mængder af udtjente batterier fra transport og elektronik

Markedet drives af den hurtige stigning i antallet af batterier, der når end-of-life på tværs af elbiler, konventionelle køretøjer, elværktøj, telekommunikationsbackup-systemer og forbrugerelektronik. Hver udvidelse af den installerede batteribase oversættes til sidst til en større fremtidig skrotpulje for samlere og genanvendere. Dette er særligt vigtigt for lithium-ion-batterier, hvor EV-adoption skaber en ny bølge af højværdigt genanvendeligt råmateriale. Den forudsigelige udskiftningscyklus for bly-syre-batterier understøtter også en stabil efterspørgsel efter genanvendelse. Sammen udvider disse strømme indtægtsgrundlaget for batteriskrotindustrien.

Stærk Økonomisk Værdi af Genanvendelige Metaller

Genanvendelse af batteriskrot understøttes af den kommercielle værdi af genanvendelige metaller som bly, lithium, nikkel, kobolt og grafit. Genanvendere håndterer ikke kun affaldsstrømme, men producerer også sekundære råmaterialer, der kan reducere afhængigheden af jomfruelig minedrift. Dette skaber stærkere økonomiske incitamenter for indsamlings-, demonterings- og behandlingsaktiviteter. Efterhånden som batteriproduktionen udvides, øges vigtigheden af en stabil og diversificeret materialeforsyning. Denne dynamik styrker rollen af batteriskrot som en strategisk råmaterialekilde.

- For eksempel leverer Umicores proprietære pyro-hydrometallurgiske teknologi genvindingsudbytter på over 95% for kobolt, kobber og nikkel, og over 90% for lithium på tværs af en bred vifte af batterikemier, der udleder disse metaller i batterikvalitet renhed klar til direkte genindtræden i katodeproduktion.

Strammere Miljø- og Affaldshåndteringsregulering

Regeringer og regulatorer øger kontrollen over farlig batteribortskaffelse, genanvendelsessporbarhed og producentansvarsrammer. Disse regler skubber flere brugte batterier ind i formelle genanvendelsessystemer i stedet for uformel dumping eller ukontrolleret behandling. Overholdelseskrav favoriserer også større og mere organiserede operatører med bedre sikkerheds-, emissionskontrol- og dokumentationssystemer. Dette forbedrer markedssynligheden og understøtter investering i genanvendelsesinfrastruktur. Over tid forventes strammere regulering at yderligere formalisere indsamlingsnetværk og forbedre genvindingsraterne.

- For eksempel kræver EU’s Batteriforordning (2023/1542), som trådte i kraft med fuldt producentansvar i august 2025, indsamling af bærbare batterier på 63% inden udgangen af 2027 og 73% inden udgangen af 2030, mens genanvendere fra 2027 skal opnå materialegenvindingseffektivitet på mindst 90% for kobolt, nikkel, kobber og bly, og 80% for lithium inden 2031.

Investering i Avancerede Genanvendelsesteknologier

Markedet drager også fordel af fortsatte investeringer i hydrometallurgiske, direkte genanvendelses- og integrerede raffineringsmetoder. Disse teknologier bliver adopteret for at forbedre genvindings effektivitet, øge renhedsniveauer og udvide rækken af materialer, der kan udvindes økonomisk. Teknologiforbedringer er især vigtige for lithium-ion-batteriskrot, hvor kemikompleksiteten er højere end i traditionelle bly-syre-systemer. Efterhånden som procesydelsen forbedres, bliver genanvendelse mere kommercielt levedygtig på tværs af et bredere sæt af batterityper. Dette understøtter både kapacitetsudvidelse og stærkere konkurrence differentiering.

Udfordringer på markedet for batteriskrot

Forarbejdning af batteriskrot forbliver operationelt komplekst, fordi batterikemier varierer meget i struktur, materialekomposition og håndteringskrav. Sikker transport, opbevaring, demontering og afladning af brugte batterier kræver specialiserede procedurer og uddannet personale. Især lithium-ion-batterier indebærer brand- og termiske risici, hvilket øger logistik- og overholdelsesomkostningerne. Uformelle eller fragmenterede indsamlingssystemer kan yderligere reducere råvarekonsistensen for organiserede genanvendere. Disse faktorer gør det vanskeligt at skalere i markeder, hvor infrastrukturen stadig er under udvikling.

- For eksempel driver Fortum Battery Recycling mekaniske genanvendelses- og demonteringsfaciliteter i Kirchardt, Tyskland, og Ikaalinen, Finland, og oplyser, at deres hydrometallurgiske anlæg i Harjavalta kan genvinde op til 95% af de værdifulde metaller fra batterimasse, mens omkring 80% af et helt batteri kan genanvendes, når dets mekaniske og hydrometallurgiske faser kombineres.

En anden stor udfordring er de ujævne økonomiske forhold ved genvinding på tværs af batterityper og geografier. Rentabilitet afhænger i høj grad af råvarepriser, lokale lønomkostninger, indsamlingseffektivitet og tilgængeligheden af downstream-raffineringskapacitet. I nogle regioner står genanvendere stadig over for svage formelle indsamlingssystemer og konkurrence fra lavpris uformelle kanaler. Markedet er også udsat for teknologirisici, da operatører investerer i nye genanvendelsesplatforme, der kan tage tid at optimere kommercielt. Dette skaber pres på marginerne, især for virksomheder, der udvider til lithium-ion-behandling.

Tendenser og muligheder på markedet for batteriskrot

En stor markedstendens er overgangen fra traditionelle bly-syre-fokuserede genanvendelsesmodeller til bredere multi-kemi-platforme, der kan behandle lithium-ion-batterier i stor skala. Virksomheder udvider kapaciteten for at fange stigende EV-relaterede skrotmængder og genvinde kritiske mineraler, der er nødvendige til næste generations batteriproduktion. Dette ændrer gradvist det konkurrenceprægede landskab fra konventionel genanvendelse mod strategisk materialegenindvinding. Vertikal integration mellem indsamling, behandling af batterimasse og raffinering bliver mere vigtig. Disse skift åbner nye muligheder for specialiserede genanvendere og teknologileverandører.

- For eksempel har Redwood Materials øget hydrometallurgiske operationer i Nevada, der genvinder 95% af lithium fra skrotbatterimaterialer, bestilt en reduktiv kalcinator, der kan behandle mere end 40.000 metriske tons batteriråvarer årligt, og oplyst, at deres campus allerede behandlede 30.000 tons om året med udstyr planlagt til at øge til 60.000 tons, eller omkring 15 GWh, ved udgangen af 2024.

En anden vigtig mulighed ligger i anvendelser af batterier i anden livscyklus og cirkulære forsyningspartnerskaber. Batterimoduler, der bevarer brugbar kapacitet, kan genudnyttes til stationær opbevaring, backupsystemer og kommercielle applikationer med lavere belastning, før den endelige genanvendelse. Dette skaber en mellemvej for indtægtsgenerering, der kan forbedre aktivudnyttelsen. Samtidig bliver partnerskaber mellem genanvendere, bilproducenter, energilagringsvirksomheder og materialeraffinerier mere almindelige, da branchen søger sporbare lukkede kredsløbssystemer. Sådanne arrangementer kan styrke råvaresikkerheden og forbedre langsigtet indtægtsforudsigelighed.

Regionale indsigter

Nordamerika

Nordamerika tegnede sig for 18,6% af markedet for batteriskrot i 2025. Regionen drager fordel af modne indsamlingssystemer for bly-syre-batterier, etableret genanvendelsesinfrastruktur og stigende investeringer i kapacitet til genvinding af lithium-ion. Efterspørgslen styrkes af politisk støtte til indenlandske forsyningskæder for batterimaterialer og udvidelsen af produktionen af elektriske køretøjer. Formelle overholdelsesstandarder og industrielle behandlingskapaciteter understøtter de organiserede genanvenderes position. Markedet får også momentum fra bestræbelser på at lokalisere genvinding af råmaterialer til batterier og reducere importafhængighed.

Europa

Europa tegnede sig for 16,7% af markedet for batteriskrot i 2025. Regionen understøttes af stærk miljøregulering, mål for cirkulær økonomi og et voksende fokus på sporbarhed og genvindingsgrad for batterier. Efterspørgslen efter batterigenanvendelse styrkes af regionens bilproduktionsbase og dens bestræbelser på at opbygge et mere selvforsynende batteriøkosystem. Organiseret indsamling og reguleringshåndhævelse favoriserer formelle genanvendere med stærke overholdelseskapaciteter. Europa forbliver et strategisk vigtigt marked for genvinding af batterimaterialer i et lukket kredsløb.

Asien og Stillehavsområdet

Asien og Stillehavsområdet tegnede sig for 56,4% af markedet for batteriskrot i 2025. Regionen fører an på grund af sin store batteriproduktionsbase, høje produktionsvolumener af køretøjer og elektronik samt stigende tilgængelighed af udtjente batterier. Kina forbliver centralt for den regionale skala på grund af sin integrerede batteriforsyningskæde og brede genanvendelsesøkosystem. Indien og andre asiatiske markeder udvider også indsamling og behandlingskapacitet, da efterspørgslen efter batterier stiger på tværs af transport- og backup-applikationer. Disse faktorer holder Asien og Stillehavsområdet i front inden for både skrotgenerering og materialegenvinding.

Latinamerika

Latinamerika tegnede sig for 4,8% af markedet for batteriskrot i 2025. Det regionale marked understøttes primært af efterspørgslen efter udskiftning af bly-syre-batterier i bil- og industrielle applikationer. Væksten forbedres gradvist, efterhånden som affaldshåndteringssystemer bliver mere formaliserede, og bevidstheden om genanvendelsesoverholdelse øges. Regionen har stadig en mindre industriel genanvendelseskapacitet end Nordamerika, Europa og Asien og Stillehavsområdet. Ikke desto mindre skaber udvikling af indsamlingsnetværk og stigende batteriforbrug plads til yderligere markedsudvidelse.

Mellemøsten & Afrika

Mellemøsten & Afrika tegnede sig for 3,5% af markedet for batteriskrot i 2025. Regional efterspørgsel er knyttet til udskiftning af bilbatterier, telekommunikationsinfrastruktur, backup-strømsystemer og bredere industriel batterianvendelse. Markedsudviklingen er mere gradvis, fordi formel genanvendelseskapacitet og indsamlingsnetværk forbliver ujævne på tværs af lande. Behovet for overholdelse af farligt affaldshåndtering stiger dog. Dette vil sandsynligvis understøtte gradvis udvidelse af organiseret behandling af batteriskrot over tid.

Konkurrencelandskab

Markedet for batteriskrot er kendetegnet ved en blanding af etablerede blygenvindingsvirksomheder, integrerede materialegenindvindingsfirmaer og nyere operatører med fokus på lithium-ion. Konkurrencen formes af adgang til råmaterialer, forarbejdningsskala, genvindingsgrad, miljøoverholdelse og relationer på tværs af indsamlings- og downstream-raffineringsnetværk. Virksomheder differentierer sig gennem teknologiske platforme, regional ekspansion og evnen til at genvinde batterigrad sekundære materialer. Markedet ser også et stærkere pres mod lukkede partnerskaber knyttet til forsyningskæder for elbiler og energilagring. Operatører med multi-kemi kapaciteter og sikker skrotkilde er bedre positioneret til at fange langsigtet vækst.

Li-Cycle har opbygget sin markedsposition omkring genbrug af lithium-ion batterier med fokus på at genvinde kritiske materialer fra batteriproduktionsskrot og udtjente batterier. Virksomhedens tilgang har centreret sig om at kombinere regionale indsamlings- og forbehandlingskapaciteter med større downstream-genvindingsinfrastruktur. Denne specialisering er i tråd med markedets skift mod EV-relaterede skrotstrømme og behovet for indenlandsk genvinding af kritiske mineraler. Strategisk omstrukturering har også afspejlet kapitalintensiteten og den operationelle kompleksitet ved at skalere lithium-ion genbrug. Alligevel forbliver virksomheden relevant som et eksempel på, hvordan specialisering i genvinding af højværdibatterimaterialer omformer konkurrencevilkårene.

Kvalitativ og kvantitativ analyse af virksomheder er blevet udført for at hjælpe kunder med at forstå det bredere forretningsmiljø samt styrker og svagheder hos nøgleaktører i branchen. Data analyseres kvalitativt for at kategorisere virksomheder som ren spil, kategori-fokuseret, branche-fokuseret og diversificeret; det analyseres kvantitativt for at kategorisere virksomheder som dominerende, førende, stærke, tentative og svage.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Seneste Udviklinger

- I februar 2026 underskrev Aqua Metals og American Battery Factory (ABF) en hensigtserklæring (MOU) om at samarbejde om genbrug af lithium-ion fosfat (LFP) batteriproduktionsaffald genereret af ABF’s produktionsfaciliteter i USA. I dette foreslåede samarbejde ville Aqua Metals udvikle en samlokaliseret genbrugsfacilitet, der er i stand til at behandle op til 10.000 metriske tons lithium-ion batterimaterialer årligt og returnere batterikvalitets lithiumcarbonat tilbage i ABF’s forsyningskæde.

- I november 2025 annoncerede Clarios, at de accelererer flere strategiske veje for betydeligt at øge deres kapacitet til batterigenbrug og kritisk mineralbehandling i USA for at imødekomme den stigende efterspørgsel efter genbrug af batteriaffald. Ved at udvide deres genbrugsoperationer sigtede virksomheden mod at håndtere stigende mængder af blysyre- og avanceret batteriaffald, der genereres over hele landet.

- I august 2025 afsluttede Glencore sin overtagelse af Li-Cycle’s batterigenbrugsaktiver, efter at Li-Cycle indgav konkursbegæring, hvor Glencore afgav et bud på cirka 40 millioner dollars for at erhverve aktiverne. Ved at arve Li-Cycle’s “spoke and hub” genbrugsmodel, som nedbryder brugte batterier til sort masse, før de raffineres til metaller af høj værdi, positionerede Glencore sig øjeblikkeligt som en leder i den nordamerikanske forsyningskæde for batteriaffald.

Rapportens Omfang

| Rapportattribut |

Detaljer |

| Markedsstørrelse i 2025 |

USD 28792,2 millioner |

| Omsætningsprognose i 2032 |

USD 58138,13 millioner |

| Vækstrate (CAGR) |

10,56% (2025–2032) |

| Basisår |

2025 |

| Prognoseperiode |

2026–2032 |

| Kvantitative enheder |

USD millioner |

| Sektioner dækket |

Produkt Type Udsigt: Blysyrebatteriaffald, Lithium-ion batteriaffald, Andet batteriaffald; Kilde Udsigt: Elektrisk køretøjsbatteriaffald, Forbrugerelektronikbatteriaffald, Elværktøjsbatteriaffald, Andre kilder; Slutanvendelse Udsigt: Materialeudvinding, Genbrug, Bortskaffelse, Andre slutanvendelser |

| Regionalt omfang |

Nordamerika, Europa, Asien og Stillehavsområdet, Latinamerika, Mellemøsten & Afrika |

| Nøglevirksomheder profileret |

Li-Cycle, Umicore, Husky Battery Solutions, ENGITEC Technologies SpA, Sunlight Group, Aqua Metals, Inc., Ecobat, Exide Industries Ltd., Guangdong Brunp Recycling Technology Co., Ltd., Gravita India Ltd. |

| Antal sider |

330 |

Ved Segmentering

Efter Produkttype

- Bly-syre batteriskrot

- Lithium-ion batteriskrot

- Andet batteriskrot

Efter Kilde

- Elektrisk køretøjs batteriskrot

- Forbrugerelektronik batteriskrot

- Elværktøj batteriskrot

- Andre kilder

Efter Slutanvendelse

- Materialeudvinding

- Genbrug

- Bortskaffelse

- Andre slutanvendelser

Efter Region

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika