Oversigt over Biochip-produktmarkedet:

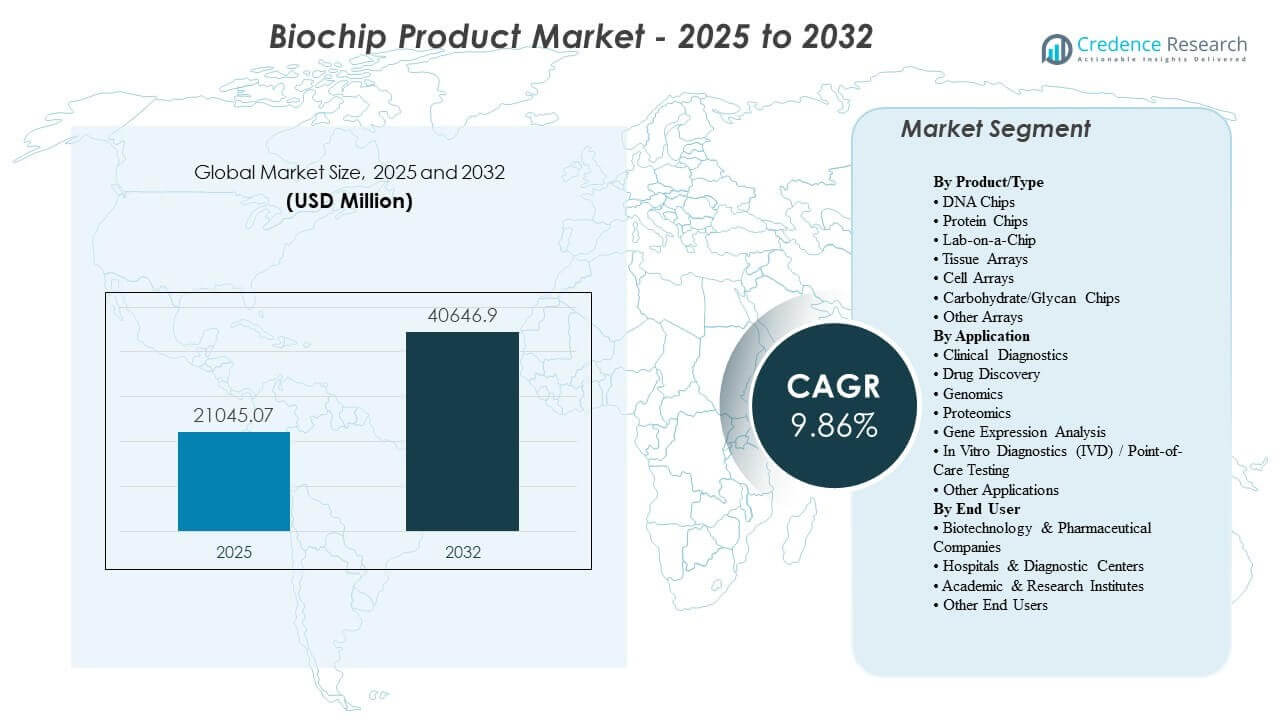

Den globale Biochip-produktmarkedstørrelse blev estimeret til USD 21045,07 millioner i 2025 og forventes at nå USD 40646,9 millioner i 2032, med en vækstrate (CAGR) på 9,86% fra 2025 til 2032. Væksten i Biochip-produktmarkedet drives primært af det stigende behov for hurtigere, multiplexede og mere standardiserede testarbejdsgange, der forkorter diagnostiske svartider og forbedrer beslutningstagning på tværs af kliniske og forskningsmiljøer. Adopteringen af Biochip-produktmarkedet understøttes også af udvidelse af sundheds- og biovidenskabsinfrastruktur i nye økonomier, sammen med fortsat innovation inden for mikrofluidik, assay-miniaturisering og integreret platformautomatisering.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Biochip-produktmarkedstørrelse 2025 |

USD 21045,07 millioner |

| Biochip-produktmarked, CAGR |

9,7% |

| Biochip-produktmarkedstørrelse 2032 |

USD 40646,9 millioner |

Vigtige markedstendenser & Indsigter

- Nordamerika tegnede sig for 38,4% andel i 2025, understøttet af høj testintensitet, stærke godtgørelsesveje og avanceret laboratorieinfrastruktur.

- Asien og Stillehavsområdet repræsenterede 32,1% andel i 2025, drevet af udvidet diagnostisk kapacitet og accelererende investeringer i genomik og biofarmaceutik.

- Lab-on-a-Chip tegnede sig for den største andel på 52,6% i 2025, hvilket afspejler skiftet mod integrerede, miniaturiserede arbejdsgange til hurtig testning.

- Klinisk diagnostik havde 38,7% andel i 2025, understøttet af vedvarende efterspørgsel efter infektionssygdomstest, onkologiprofilering og multiplexpaneler.

- Hospitaler & Diagnostiske centre fangede 42,3% andel i 2025, ledet af operationelt behov for hurtigere tid-til-resultat og skalerbar rutinetestning.

Segmentanalyse

Efterspørgslen på Biochip-produktmarkedet formes af indkøbspræferencer, der prioriterer konsekvent ydeevne under reelle driftsforhold, reduceret hands-on tid og forenklet arbejdsgangsintegration på tværs af prøveforberedelse, detektion og rapportering. Købere evaluerer i stigende grad de samlede ejerskabsomkostninger gennem forbrugsudnyttelsesrater, kalibreringsfrekvens, serviceoppetid og kompatibilitet med eksisterende laboratorieinformationssystemer. Standardiserede patroner og assay-klare formater vinder frem, fordi de reducerer variation og muliggør bredere implementering på tværs af multi-site laboratorienetværk. Indkøbsbeslutninger på Biochip-produktmarkedet afspejler også den voksende betydning af analyseteknologier og softwarelag, der forbedrer fortolkningsevne, sporbarhed og kvalitetsstyring.

Segmenteringen af biochipproduktmarkedet fortsætter med at diversificere, da sundhedssystemer balancerer mellem centraliserede højkapacitetslaboratorier og decentraliserede testmiljøer. Integrerede platforme, der kombinerer mikrofluidik med multiplexdetektion, forbedrer effektiviteten for komplekse paneler, mens array-baserede formater forbliver relevante for højindholdsprofilering i genomik, proteomik og genekspressionsarbejdsgange. Biochipproduktmarkedets slutbrugeradoption styrkes af biopharma screeningbehov, translationelle forskningsprogrammer og hospitalernes efterspørgsel efter hurtige rule-in/rule-out tests, der forbedrer patientflowet. Konkurrenceadskillelse afhænger i stigende grad af menubrede, arbejdsgangens enkelhed, regulatorisk parathed og forsyningspålidelighed for forbrugsvarer.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Efter Produkt/Type Indsigter

Lab-on-a-Chip tegnede sig for den største andel på 52,6% i 2025. Lab-on-a-Chip fører, fordi integreret mikrofluidisk behandling reducerer reagensforbrug og manuel håndtering, hvilket forbedrer operationel effektivitet i både kliniske og forskningsmæssige arbejdsgange. Lab-on-a-Chip platforme understøtter hurtig multiplex testning og er velegnede til nær-patient og decentraliserede miljøer, hvor svartid er kritisk. Lab-on-a-Chip adoption styrkes også af platformøkosystemer, der samler instrumenter, patroner og software, hvilket hjælper laboratorier med at standardisere resultater på tværs af steder.

Efter Anvendelse Indsigter

Klinisk Diagnostik tegnede sig for den største andel på 38,7% i 2025. Klinisk Diagnostik fører, fordi multiplexede biochipformater understøtter hurtigere tid-til-resultat og forbedret klinisk beslutningsstøtte i infektionssygdomme og onkologi-relaterede testforløb. Klinisk Diagnostik anvendelse drager fordel af standardiserede assaymenuer, der reducerer variabilitet og muliggør gentagelige resultater på tværs af forskellige operatører og faciliteter. Klinisk Diagnostik efterspørgsel understøttes også af hospitalernes arbejdsgangspres for at forkorte patientophold og forbedre triageeffektivitet gennem hurtige, høj-sikkerhedsresultater.

Efter Slutbruger Indsigter

Hospitaler & Diagnostiske Centre tegnede sig for den største andel på 42,3% i 2025. Hospitaler & Diagnostiske Centre fører, fordi rutinetestvolumener og operationelle begrænsninger skaber stærke incitamenter for integrerede platforme, der reducerer manuelle trin og fremskynder rapportering. Hospitaler & Diagnostiske Centre drager også fordel af standardiserede forbrugsdrevede arbejdsgange, der forenkler træning og forbedrer kvalitetskontrol på tværs af skift. Hospitaler & Diagnostiske Centre adoption styrkes af den voksende brug af syndromiske paneler og hurtig molekylær testning, der understøtter rettidige behandlingsbeslutninger og infektionskontrolprotokoller.

Biochip Produktmarkedets Drivere

Udvidelse af multiplex molekylær og omics-baseret testning i kliniske arbejdsgange

Biochip produktmarkedets vækst drager fordel af øget klinisk brug af multiplex testning, der konsoliderer flere mål i en enkelt kørsel. Sundhedssystemer søger hurtigere diagnostisk klarhed for infektionssygdomme og onkologiske forløb, hvilket understøtter højere anvendelse af integrerede testformater. Laboratorier værdsætter også reduceret retestning og færre sekventielle assays, hvilket forbedrer gennemløb og operationel forudsigelighed. Biochip produktmarkedsløsninger, der kombinerer assaymenuer med strømlinet rapportering, vinder præference i højvolumenmiljøer.

- For eksempel er bioMérieux’s BIOFIRE BCID2-panel designet til at detektere 43 mål forbundet med blodbanesinfektioner, inklusive 10 antimikrobielle resistensgener, med resultater tilgængelige på cirka en time fra positiv blodkultur, hvilket demonstrerer den kliniske værdi af konsolideret multiplex-testning i tidsfølsomme behandlingsforløb.

Platformautomatisering og miniaturisering forbedrer laboratorieproduktiviteten

Adoptionen af Biochip Product Market understøttes af automatisering og miniaturisering, der reducerer den manuelle tid og forbedrer gentageligheden. Integrerede mikrofluidiske designs reducerer prøve- og reagensvolumener, hvilket kan sænke omkostningerne pr. test og forbedre bæredygtighedsresultaterne. Laboratorier prioriterer i stigende grad systemer, der reducerer operatørafhængighed og forbedrer sammenligneligheden mellem steder. Indkøb af Biochip Product Market favoriserer ofte platforme, der forenkler vedligeholdelse og muliggør højere instrumentoppetid.

- For eksempel understøtter Bio-Rad’s ddSEQ 3′ Single-Cell RNA-Seq-arbejdsgang hel-transkriptomanalyse af 500 til 5.000 individuelle celler, fuldfører indkapsling for fire prøver på mindre end 5 minutter og reducerer den manuelle tid med op til 50% sammenlignet med andre kits, hvilket fremhæver, hvordan mikrofluidisk miniaturisering kan forbedre laboratorieproduktiviteten væsentligt.

Stigende biopharma F&U-intensitet og efterspørgsel efter translationel forskning

Efterspørgslen på Biochip Product Market styrkes af ekspanderende biopharma pipelines, der kræver skalerbar screening, biomarkør-opdagelse og assay-udvikling. Multi-omics og genekspressionsarbejdsgange understøtter bredere brug af arrays og integrerede analytiske værktøjer til målvalidering og patientstratificering. Forskningsorganisationer foretrækker også standardiserede forbrugsmiljøer, der reducerer batch-til-batch-variabilitet på tværs af studier. Leverandører af Biochip Product Market, der tilbyder robust assay-udviklingsstøtte og arbejdsgangskompatibilitet, opnår fordele i disse miljøer.

Øget standardisering, kvalitetskrav og behov for dataintegration

Væksten i Biochip Product Market drives af større fokus på standarddriftsprocedurer, kvalitetsstyring og sporbarhed. Hospitaler og store laboratorienetværk kræver i stigende grad integration med digitale kvalitetssystemer og laboratorieinformationsmiljøer for at reducere fejlprocenter. Standardiserede patroner og validerede assay-menuer kan forenkle auditparathed og forbedre konsistensen på tværs af operatører. Platforme i Biochip Product Market, der er i overensstemmelse med regulerede arbejdsgange og yder stærk serviceunderstøttelse, drager fordel af disse krav.

Udfordringer i Biochip Product Market

Udvidelsen af Biochip Product Market begrænses af omkostningsfølsomhed og indkøbskompleksitet, især hvor budgetter prioriterer kerneanalysatorer over specialiserede platforme. Høje indledende instrumentomkostninger, tilbagevendende forbrugsudgifter og servicekontrakter kan bremse adoptionen i mindre laboratorier. Laboratorier kan også opleve skiftefriktion, når eksisterende arbejdsgange er optimeret omkring eksisterende instrumenter og validerede protokoller. Adoptionen af Biochip Product Market kan derfor kræve stærk dokumentation for gennemstrømningsgevinster, menurelevans og operationelle besparelser.

- For eksempel er Luminex’s MAGPIX-analysator prissat til cirka $27.500, hvilket er omtrent halvdelen af prisen på Luminex 200-systemet, og den blev specifikt designet til at sænke adgangsbarrieren for mindre laboratorier. Den tilbyder samtidig måling af op til 50 analytter pr. mikropladebrønd med en pladelæsetid på 60 minutter.

Væksten i Biochip-produktmarkedet står også over for tekniske og operationelle barrierer relateret til assay-ydeevnekonsistens på tværs af forskellige prøve typer og driftsmiljøer. Risiko for krydsreaktivitet, kompleksitet i prøveforberedelse og behovet for kalibrering og kvalitetskontroller kan påvirke implementering i stor skala. Regulatoriske tidslinjer og kliniske valideringskrav tilføjer tid og omkostninger til nye assay-menuer, især for diagnostiske krav med stor indvirkning. Leverandører på Biochip-produktmarkedet skal også håndtere forsyningskontinuitet for patroner og reagenser for at beskytte kundernes driftstid og tillid.

Trends og muligheder på Biochip-produktmarkedet

Trends på Biochip-produktmarkedet favoriserer i stigende grad integrerede, menu-udvidelige platforme, der understøtter hurtig syndromisk testning og bredere decentraliseret implementering. Hospitaler prioriterer hurtig ekspeditionstid og standardiserede arbejdsgange, hvilket øger efterspørgslen efter patronbaserede systemer og strømlinede rapporteringsværktøjer. Softwarefunktioner som automatiseret fortolkning, tilslutningsmuligheder og revisionsklar sporbarhed bliver centrale differentieringsfaktorer. Leverandører på Biochip-produktmarkedet, der leverer end-to-end arbejdsgangsintegration, er godt positioneret til at forbedre fastholdelse og tilbagevendende indtægter.

Mulighederne på Biochip-produktmarkedet udvides inden for præcisionsmedicin og translationel forskning, hvor multi-omics profilering bliver mere rutinemæssig. Den voksende anvendelse af enkeltcelle- og højindholdsanalyse styrker efterspørgslen efter skalerbar prøvebehandling og højere multiplexkapacitet. Nye økonomier tilbyder yderligere potentiale, da diagnostisk infrastruktur og biofarmaceutiske økosystemer skaleres, hvilket skaber nye efterspørgselspuljer for både kliniske og forskningsapplikationer. Leverandører på Biochip-produktmarkedet, der lokaliserer support, styrker distributionen og sikrer forsyningsmodstandsdygtighed, kan fange disse vækstlommer.

- For eksempel oplyser 10x Genomics, at deres Chromium GEM-X-platform kan behandle 1–3.072 prøver, profilere hundreder til millioner af celler pr. kørsel, generere 10.000+ gelperler-i-emulsion på 4 minutter, opnå op til 80% cellefangst med op til 95% anvendelige læsninger og skalere multiplexede studier til 384 prøver eller op til 100 millioner celler pr. uge, hvilket direkte understøtter mere rutinemæssige enkeltcelle- og multi-omics forskningsarbejdsgange.

Regionale indsigter

Nordamerika

Biochip-produktmarkedet i Nordamerika tegnede sig for 38,4% af markedet i 2025, understøttet af modne laboratorieøkosystemer og stærk adoption af avanceret diagnostik. USA driver efterspørgslen gennem høj testintensitet på tværs af infektionssygdomme, onkologi og specialiserede referencelaboratorietjenester. Forskningsinstitutioner og biofarmaceutiske programmer understøtter også vedvarende optagelse af høj-gennemløbs profilering værktøjer. Leverandører på Biochip-produktmarkedet nyder godt af stærk serviceinfrastruktur og etablerede indkøbsrammer, der understøtter platformudvidelse.

Europa

Biochip-produktmarkedet i Europa repræsenterede 21,7% andel i 2025, understøttet af etablerede sundhedssystemer og stærke forskningsnetværk. Efterspørgslen er koncentreret i de store vesteuropæiske markeder, hvor laboratoriekonsolidering og standardisering understøtter integrerede platforme. Regulatoriske og kvalitetsmæssige forventninger styrker adoptionen af validerede arbejdsgange og pålidelig forsyning af forbrugsvarer. Væksten i biochip-produktmarkedet understøttes også af offentligt-private forskningsinitiativer, der opretholder efterspørgslen efter genomik- og proteomikværktøjer.

Asien og Stillehavet

Biochip-produktmarkedet i Asien og Stillehavet nåede 32,1% andel i 2025, hvilket afspejler hurtig udvidelse af diagnostisk kapacitet og stigende investeringer i livsvidenskab. Kina, Japan, Indien og Sydkorea bidrager til væksten gennem opskalering af hospitalsnetværk, biopharma F&U og præcisionsmedicinske initiativer. Store befolkningsbaser og stigende testvolumener understøtter højere udnyttelse af multiplex og integrerede arbejdsgange. Biochip-produktmarkedets aktører, der udvider lokale partnerskaber og styrker distributionen, kan forbedre penetration og fastholdelse.

Latinamerika

Biochip-produktmarkedet i Latinamerika tegnede sig for 5,1% andel i 2025, med adoption koncentreret i førende metropolitiske hospitalsystemer og private diagnostiske kæder. Budgetbegrænsninger og indkøbsvariabilitet kan forsinke udrulning af platforme uden for de større byer. Efterspørgslen er stærkest, hvor hurtig testning forbedrer patientgennemstrømningen og reducerer gentagne besøg. Væksten i biochip-produktmarkedet drager fordel af gradvis modernisering af laboratorieinfrastruktur og øget adgang til avancerede diagnostiske menuer.

Mellemøsten & Afrika

Biochip-produktmarkedet i Mellemøsten & Afrika havde 2,7% andel i 2025, hvilket afspejler tidlig penetration uden for udvalgte højkapacitetshubs. Adoptionen er stærkest i GCC-markederne og Sydafrika, hvor referencelaboratorier og tertiære hospitaler fører efterspørgslen. Udvidelsen påvirkes af sundhedsinvesteringsprogrammer og behovet for hurtigere infektionssygdoms- og syndromisk testkapacitet. Væksten i biochip-produktmarkedet i regionen afhænger af distributionsstyrke, service tilgængelighed og omkostningseffektive implementeringsmodeller.

Konkurrencelandskab

Konkurrencen på biochip-produktmarkedet er kendetegnet ved platformøkosystemer, der kombinerer instrumenter, forbrugsvarer og software, med differentiering drevet af assay-menuens bredde, arbejdsgangens enkelhed og operationel pålidelighed. Leverandører konkurrerer på klinisk valideringsdybde, hastighed af nye assay-introduktioner og evnen til at integrere resultater i laboratorieinformationsmiljøer. Kommercielle strategier lægger vægt på tilbagevendende indtægter fra forbrugsvarer, stærk service dækning og langvarig kundeloyalitet gennem arbejdsgangslåsning. Ledere på biochip-produktmarkedet investerer også i partnerskaber og opkøb for at styrke opstrøms prøveforberedelse og nedstrøms analytiske kapaciteter.

Thermo Fisher Scientific konkurrerer gennem bred dækning af livsvidenskabsinstrumenter og evnen til at kombinere reagenser, forbrugsvarer og analytiske arbejdsgange for at støtte højkapacitetslaboratorier. Thermo Fisher Scientific drager fordel af skala i produktion og distribution, hvilket hjælper med at opretholde forsyningskontinuitet for forbrugsvarer og forkorte leveringstider. Thermo Fisher Scientific lægger også vægt på arbejdsgangskompatibilitet på tværs af genomik og anvendte markeder, hvilket understøtter krydssalg til etablerede kundebaser. Biochip-produktmarkedets position styrkes ved løbende udvidelse af assay-muligheder og forbedringer i platformens anvendelighed.

Industriens forsknings- og vækstrapport inkluderer detaljerede analyser af markedets konkurrenceprægede landskab og information om nøglevirksomheder, herunder:

- Thermo Fisher Scientific

- Illumina, Inc.

- Agilent Technologies, Inc.

- F. Hoffmann-La Roche Ltd.

- QIAGEN

- Bio-Rad Laboratories, Inc.

- Abbott Laboratories

- Standard BioTools Inc.

- Cepheid

- bioMérieux

- Revvity

- Randox Laboratories Ltd.

Kvalitativ og kvantitativ analyse af virksomheder er blevet udført for at hjælpe kunder med at forstå det bredere forretningsmiljø samt styrker og svagheder hos nøgleaktører i branchen. Data analyseres kvalitativt for at kategorisere virksomheder som pure play, kategori-fokuseret, industri-fokuseret og diversificeret; de analyseres kvantitativt for at kategorisere virksomheder som dominerende, førende, stærk, tentativ og svag.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Seneste Udviklinger

- I januar 2025 annoncerede bioMérieux en aftale om at erhverve SpinChip Diagnostics ASA, et norsk diagnostikfirma, hvis lille bordplade-immunoassay-platform er designet til nær-patient testning og kan levere resultater fra en helblodsprøve på cirka 10 minutter.

- I januar 2025 lancerede Coherent Corp sine nye pin-hole array biochips til medicinsk diagnostik, hvor virksomheden fremhævede gensekventering og diagnostiske anvendelser som nøglebrugssager for teknologien.

- I april 2025 etablerede CN Bio et strategisk partnerskab med Pharmaron for at validere CN Bio’s PhysioMimix organ-on-a-chip teknologi, integrere organ-on-a-chip værktøjer i Pharmarons globale F&U-platform og i fællesskab udvikle nye anvendelser til lægemiddelopdagelse og -udvikling.

- I september 2025 lancerede Advanced Biomed Inc. A+PerfusC-systemet, en integreret perfusion 3D cellekulturplatform til præcisionsmedicin og lægemiddelopdagelse, og sagde, at produktet er beregnet til anvendelser som onkologiforskning, in vitro lægemiddelscreening, organoidstudier og stamcelleforskning

Rapportens Omfang

| Rapportattribut |

Detaljer |

| Markedsstørrelse værdi i 2025 |

USD 21045.07 millioner |

| Omsætningsprognose i 2032 |

USD 40646.9 millioner |

| Vækstrate (CAGR) |

9.86% (2025–2032) |

| Basisår |

2025 |

| Prognoseperiode |

2026–2032 |

| Kvantitative enheder |

USD millioner |

| Sektioner dækket |

Efter Produkt/Type, Efter Anvendelse, Efter Slutbruger |

| Regionalt omfang |

Nordamerika, Europa, Asien og Stillehavsområdet, Latinamerika, Mellemøsten & Afrika |

| Nøglevirksomheder profileret |

Thermo Fisher Scientific; Illumina, Inc.; Agilent Technologies, Inc.; F. Hoffmann-La Roche Ltd.; QIAGEN; Bio-Rad Laboratories, Inc.; Abbott Laboratories; Standard BioTools Inc.; Cepheid; bioMérieux; Revvity; Randox Laboratories Ltd. |

| Antal sider |

334 |

Segmentering

Efter Produkt/type

- DNA-chips

- Protein-chips

- Lab-on-a-chip

- Væv-arrays

- Celle-arrays

- Kulhydrat/Glykan-chips

- Andre arrays

Efter anvendelse

- Klinisk diagnostik

- Lægemiddelopdagelse

- Genomik

- Proteomik

- Genekspressionsanalyse

- In Vitro-diagnostik (IVD) / Point-of-Care-testning

- Andre anvendelser

Efter slutbruger

- Bioteknologi- & farmaceutiske virksomheder

- Hospitaler & diagnostiske centre

- Akademiske & forskningsinstitutter

- Andre slutbrugere

Efter region

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika