Markedsoversigt

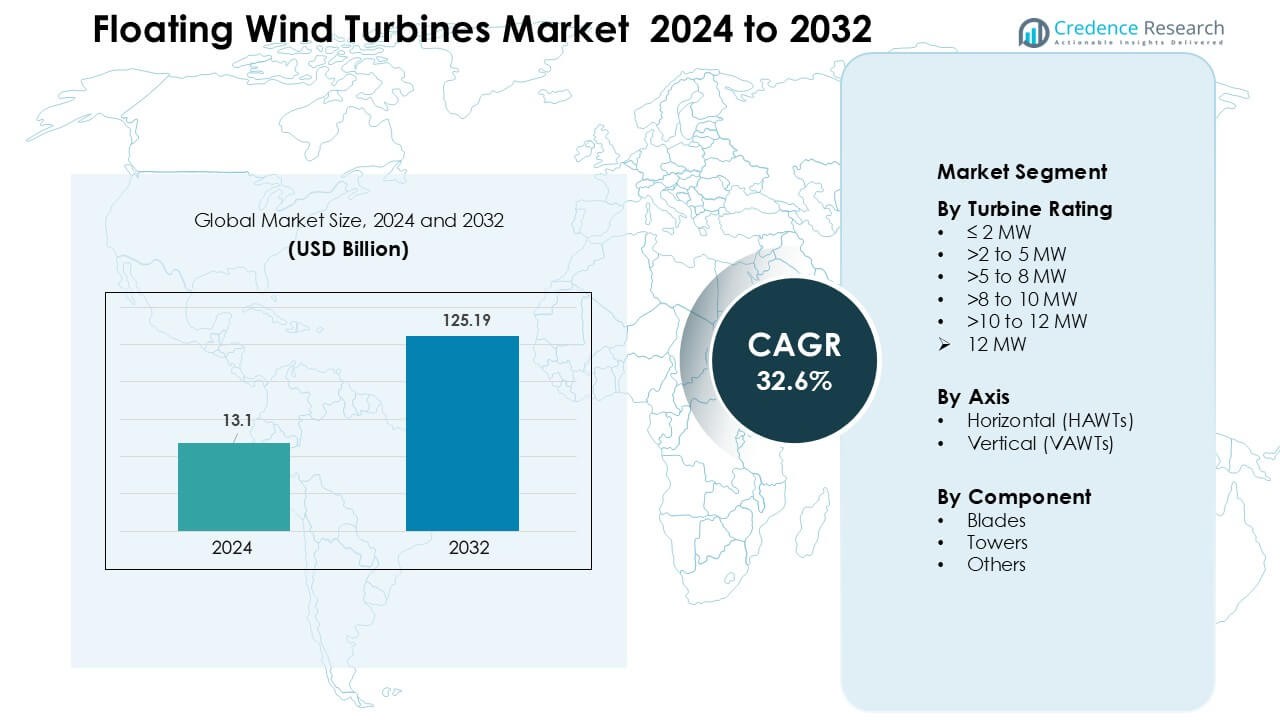

Markedet for flydende vindmøller blev vurderet til 13,1 milliarder USD i 2024 og forventes at nå 125,19 milliarder USD i 2032, med en årlig vækstrate (CAGR) på 32,6 % i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Marked for flydende vindmøller størrelse 2024 |

USD 13,1 milliarder |

| Marked for flydende vindmøller, CAGR |

32,6 % |

| Marked for flydende vindmøller størrelse 2032 |

USD 125,19 milliarder |

Markedet for flydende vindmøller formes af store aktører som Simply Blue Group, RWE, Hexicon, Prysmian Group, General Electric, Sumitomo Electric Industries, Global Energy Group Limited, Ørsted A/S, Equinor ASA og Nexans, som hver især udvider projektporteføljer og fremmer dybvandsturbin- og platformsteknologier. Disse virksomheder styrker konkurrenceevnen gennem joint ventures, langsigtede offshore-lejemål og investering i næste generations kabler, fortøjninger og højkapacitets turbinesystemer. Europa forblev den førende region i 2024 med omkring 46% andel, understøttet af tidlig adoption, stærke politiske rammer og veludviklet offshore-infrastruktur, der muliggjorde hurtigere overgang fra pilotprojekter til kommercielle flydende vindmølleparker.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for flydende vindmøller nåede 13,1 milliarder USD i 2024 og forventes at ramme 125,19 milliarder USD i 2032, med en årlig vækstrate (CAGR) på omkring 32,6 % i prognoseperioden.

- Væksten drives af stigende efterspørgsel efter dybvands vedvarende energi, stærke regeringsmål for dekarbonisering og hurtig adoption af 8–12 MW flydende turbinesystemer, der forbedrer energiproduktionen og reducerer installationsomkostningerne.

- Nøgletrends inkluderer store kommercielle flydende vindmølleparker, digitale overvågningsteknologier og udvidet brug af hybride offshore-systemer, der integrerer undervandsstationer og energilagring for netstabilitet.

- Markedet har aktiv konkurrence fra Simply Blue Group, RWE, Hexicon, Prysmian Group, General Electric, Ørsted A/S, Equinor ASA, Nexans og Sumitomo Electric, som hver især fokuserer på platforminnovation og dybere offshore-kapaciteter.

- Europa førte med omkring 46% andel, understøttet af tidlig adoption og stærke offshore-politikker, mens segmentet med >8–10 MW turbinestørrelse havde omkring 34% andel, hvilket afspejler industriens præference for højkapacitetssystemer.

Markedssegmenteringsanalyse:

Efter Turbinestørrelse

Klassen af turbiner på >8 til 10 MW dominerede størrelsessegmentet i 2024 med omkring 34% andel, drevet af stærk implementering i dybvandsprojekter i Europa og hurtigere skalering af næste generations platforme. Udviklere foretrak denne størrelse, fordi turbinerne tilbyder højere energiproduktion pr. enhed, reducerer balance-of-plant omkostninger og understøtter kommercielle vindmølleparker. Væksten accelererede, da OEM’er udviklede store rotor-designs og flydende platforme, der håndterer højkapacitetsmaskiner. Klassen >10 til 12 MW stiger hurtigt på grund af pilotlanceringer i Norge, Frankrig og USA, understøttet af robuste politiske incitamenter.

- For eksempel har Siemens Gamesa Renewable Energy (SGRE) implementeret sin SG 8.0-167 DD-model på det flydende Hywind Tampen-projekt. Farmen består af 11 turbiner, hver med en rotor på 167 meter og en kapacitet på 8,0 (opgraderet til 8,6) MW, der genererer i alt 88 MW fra flydende platforme i vanddybder på 260-300 meter.

Efter Akse

Horisontal-akse flydende turbiner (HAWT’er) dominerede akse-segmentet i 2024 med næsten 88% andel, understøttet af deres modne forsyningskæde, dokumenterede aerodynamik og stærke resultater i barske offshore-forhold. Op-vind HAWT’er havde den større andel, da udviklere foretrak deres lavere tårnskygge-påvirkning og højere effektivitet under varierende vindretninger. HAWT’er drager også fordel af udbredte OEM-design fra Siemens Gamesa, Vestas og GE, hvilket muliggør lettere certificering og volumenproduktion. Vertikal-akse turbiner vakte interesse for stabilitet og lavere tyngdepunkt, men forblev på tidligt demonstrationsniveau på grund af begrænset skalerbarhed.

- For eksempel planlægger virksomheden SeaTwirl at implementere en 1 MW vertikal-akse flydende turbine (S2x) ud for Norge, efter deres tidligere 30 kW prototype, hvilket viser, at VAWT-brugen stadig er på pilot-/demonstrationsstadiet snarere end kommerciel skala.

Efter Komponent

Vinger førte komponentsegmentet i 2024 med omkring 46% andel, understøttet af stigende efterspørgsel efter længere kompositvinger, der øger energifangsten i dybvandsinstallationer. Producenter udvidede brugen af kulfiber og hybridmaterialer for at forbedre stivhed-til-vægt-forholdet, hvilket forbedrede stabiliteten af flydende platforme. Tårnkomponenter viste stabil vækst med nye korrosionsbestandige ståldesign designet til dynamisk belastning. Andre komponenter—inklusive naceller, fortøjningslinjer og undersøiske kabler—avancerede på grund af digital overvågning og modulære systemer, men vinger forblev dominerende, fordi de direkte påvirker turbineydelse og årlig energiproduktion.

Vigtige Vækstdrivere

Udvidelse af Dybvands Offshore Vindprojekter

Den voksende efterspørgsel efter vedvarende energi skubber udviklere mod dybvandssteder, hvor vindhastighederne er stærkere og mere stabile. Faste turbiner kan ikke operere i dybder over 60 meter, hvilket gør flydende platforme til den eneste levedygtige mulighed for store uudnyttede offshore-zoner. Europa, Japan, Sydkorea og USA’s vestkyst leder nye leasingrunder i dybvandsregioner, hvilket accelererer investeringer i store flydende anlæg. Regeringer støtter disse implementeringer gennem subsidier, langsigtede PPA’er og grønne industripolitikker, der fremmer lokal produktion. Højere kapacitetsfaktorer i dybvandslokationer forbedrer også den økonomiske sag for flydende vind, mens store energiforsyningsselskaber skalerer pilotprojekter til kommercielle faser. Dette skift låser op for multi-gigawatt potentiale, hvilket muliggør højere netværkspålidelighed og understøtter nationale dekarboniseringsmål.

- For eksempel ligger den flydende vindmøllepark Hywind Tampen i Norge i vanddybder mellem 260 m og 300 m, i en afstand af 140 km fra kysten, med en installeret kapacitet på 88 MW.

Hurtig Fremskridt i Turbine- og Flydende Platformsteknologier

Innovation inden for turbinestyrke, rotordiameter og platformstabilitet er en vigtig drivkraft, der former markedsvæksten. Nye 10–15 MW flydende-kompatible turbiner muliggør højere udbytte pr. installation, hvilket reducerer den niveauiserede energikostnad over tid. OEM’er udvikler avancerede materialer, dynamiske kontrolsystemer og hybride kompositblade for at forbedre ydeevnen under varierende havforhold. Platformsteknologier som semi-nedsænkbare, spar og spændingsben-platforme optimeres til at håndtere større turbiner med forbedret opdrift og reduceret forankringsstress. Digitale tvillinger, forudsigende analyser og automatiserede vedligeholdelsessystemer reducerer yderligere driftsomkostningerne, hvilket gør flydende vind mere konkurrencedygtig i forhold til andre vedvarende energikilder. Hurtigere prototyper og certificeringsprocesser muliggør også hurtigere projektgodkendelser. Samlet set fremskynder disse fremskridt den kommercielle levedygtighed og udvider implementeringsrørledninger på tværs af store offshore-markeder.

- For eksempel foreslog forskere for nylig en ny 15 MW semi-nedsænkbar flydende platform ved navn VolturnX, som gennem optimeret design af dens heave-plade reducerede gennemsnitlig heave-bevægelse med 17,85% sammenlignet med tidligere platformdesigns, hvilket forbedrer stabiliteten under havforhold.

Stærk Politisk Støtte og Decarboniseringsmål

Regeringer accelererer adoptionen af flydende vind gennem aggressive klimaforpligtelser, vedvarende porteføljestandarder og offshore leasing incitamenter. Mange lande har sat netto-nul tidslinjer og kræver storskala vedvarende udvidelse for at imødekomme den stigende efterspørgsel efter grøn elektricitet. Flydende vind passer til disse politikker ved at levere højkapacitets, lav-intermitterende energi nær kystnære forbrugscentre. Finansielle incitamenter, såsom skattefradrag, kapitaltilskud og kapacitetsauktioner, forbedrer bankbarheden af flydende projekter i tidlige stadier. Regulatoriske rammer udvikler sig også for at strømline tilladelser og udvide transmissionskorridorer for offshore energi. Offentlig-private partnerskaber, strategiske alliancer og havnemoderniseringsprogrammer styrker yderligere forsyningskæder. Efterhånden som nationer konkurrerer om offshore vindlederskab, drager flydende vind fordel af langsigtet synlighed, der understøtter investeringer i produktion, arbejdsstyrkeudvikling og netintegration.

Vigtige Tendenser & Muligheder

Skift Mod Store Kommercielle Flydende Vindfarme

Markedet bevæger sig fra små demonstrationsenheder til fuldkommercielle flydende vindfarme, der overstiger 100 MW kapacitet. Lande som Norge, Frankrig, Storbritannien og Sydkorea har åbnet store leasingrunder specifikt for flydende teknologier, hvilket signalerer stærk tillid til markeds skalerbarhed. Udviklere danner globale konsortier for at sikre finansiering, lokalisere forsyningskæder og bygge multi-gigawatt projektpipelines. Havne og fabrikationsværfter opgraderes for at understøtte serieproduktion af flydende platforme, blade og tårne. Denne tendens skaber store muligheder for teknologileverandører, ingeniørfirmaer og netløsningstilbydere. Efterhånden som flere kommercielle projekter går i konstruktion, vil stordriftsfordele reducere installationstid, logistikomkostninger og platformproduktionsudgifter, hvilket understøtter konkurrencedygtig LCOE og hurtigere mainstream adoption.

- For eksempel sikrede Ocean Winds, et 50:50 joint venture mellem EDP Renewables og ENGIE, for nylig havbundslejerettigheder i det Keltiske Hav til et flydende vindprojekt med en potentiel kapacitet på op til 1,5 GW.

Voksende Integration af Hybride Energisystemer og Grøn Brintproduktion

Flydende vindmøller betragtes i stigende grad som en nøglemulighed for offshore hybridsystemer, der kombinerer batterilagring, undersøiske transformerstationer og brint-elektrolyseanlæg. Disse systemer giver operatører mulighed for at lagre overskudsenergi eller omdanne den til grøn brint til industriel brug, brændselsceller eller eksport. Lande med begrænset landtilgængelighed som Japan og Storbritannien prioriterer offshore brinthubs for at opfylde mål for ren energi. Flydende vinds evne til at operere i højvindområder langt fra kysten gør det til en ideel energikilde for offshore elektrolyseanlæg. Virksomheder undersøger pilotprojekter, der involverer direkte vind-til-brint-veje, hvilket skaber muligheder for udstyrsproducenter, undersøiske ingeniørfirmaer og brintlogistikudbydere. Denne tendens styrker flydende vinds rolle i bredere energiovergangsstrategier.

- For eksempel bruger Sealhyfe, en flydende offshore brintproduktionsfacilitet nær Saint-Nazaire, Frankrig, en 1 MW elektrolyseanlæg forbundet til en flydende vindmølleplatform. Sealhyfe producerer angiveligt op til 400 kg grøn brint om dagen fra havvand, hvilket demonstrerer muligheden for offshore vind-til-brint-konvertering i en lille, men reel skala.

Stigende digitalisering og vedtagelse af prædiktiv vedligeholdelse

Udviklere anvender i stigende grad avancerede digitale værktøjer for at forbedre turbineydelsen og reducere vedligeholdelsesomkostningerne. Prædiktiv analyse, AI-baseret tilstandsovervågning og digitale tvillinger hjælper med at optimere energiproduktionen og reducere nedetid i barske offshore-miljøer. Fjerninspektionsteknologier som droner, autonome fartøjer og robotcrawlere reducerer operationelle risici og muliggør realtidsfejldetektion. Disse innovationer tilbyder store muligheder for softwareudviklere, sensorfabrikanter og automatiseringsvirksomheder. Forbedrede digitale kapaciteter muliggør også mere præcise ressourcevurderinger og modellering af platformadfærd under dynamiske havforhold. Efterhånden som offshore vindmølleparker udvides i størrelse og afstand fra kysten, vil digitale løsninger blive essentielle for omkostningseffektiv og sikker drift.

Vigtige udfordringer

Høje kapitalomkostninger og komplekse forsyningskædekrav

Flydende vindprojekter kræver højere startinvesteringer sammenlignet med fastbundne offshore-turbiner. Store flydende platforme, fortøjningssystemer, undersøiske kabler og dybvandsinstallationsfartøjer øger kapitaludgifterne betydeligt. Forsyningskæden er stadig under udvikling med begrænset global kapacitet til storskalaproduktion af platforme, dynamiske kabler og specialiseret havneinfrastruktur. Disse begrænsninger fører ofte til forsinkelser, omkostningsoverskridelser og logistiske flaskehalse. Finansiering forbliver udfordrende, fordi långivere ser flydende vind som en udviklingsteknologi med begrænsede langsigtede ydelsesdata. Uden stærkere lokal forsyningskæde og større kommercielle ordrer kan omkostningsreduktioner udvikle sig langsommere end forventet, hvilket hæmmer hurtig udrulning på nye markeder.

Miljømæssige, regulatoriske og netintegrationsbegrænsninger

Flydende vindprojekter står over for lange tilladelsescyklusser på grund af miljøvurderinger, maritim rumplanlægning og krav til samfundsengagement. Bekymringer om havbiodiversitet, visuel påvirkning, fiskeriforstyrrelser og skibsruter kan forsinke godkendelser. Netintegration udgør også en udfordring, fordi mange dybvandssteder mangler tilstrækkelige transmissionsforbindelser, hvilket kræver dyre undersøiske kabler og netopgraderinger. Regulatoriske rammer forbliver inkonsekvente på tværs af regioner, hvilket gør grænseoverskridende projektplanlægning vanskelig. Vejrrisici, såsom ekstreme storme og stærke bølgeforhold, kræver robuste ingeniørdesign og øger forsikringsomkostningerne. Disse forhindringer forsinker udviklingstidslinjer og reducerer investorernes tillid, især i tidlige markeder.

Regional analyse

Nordamerika

Nordamerika tegnede sig for omkring 21% andel i 2024, drevet af stærk fremdrift på den amerikanske vestkyst og stigende interesse i Hawaii og Alaska. Regionen fremmede flydende vind gennem dybhavsleasingrunder, robuste incitamenter og moderniseringsindsatser for offshore-nettet. Californiens dybhavsbassiner, med dybder over 800 meter, positionerede USA som et førende marked for storskala udrulninger. Partnerskaber mellem forsyningsselskaber, turbinproducenter og globale udviklere hjalp med at fremskynde overgangen fra pilot- til kommercielle projekter. Canada undersøgte flydende vind til fjerntliggende kystsamfund, men USA forblev den dominerende bidragyder til regional vækst.

Europa

Europa dominerede det globale marked for flydende vindturbiner med omkring 46% andel i 2024, understøttet af tidlig teknologiadoption og stærke politiske rammer. Storbritannien, Norge, Frankrig og Spanien ledede storskala udrulninger gennem auktioner, grønne industristrategier og hurtige opgraderinger af havneinfrastruktur. Regionens velafprøvede demonstrationssteder blev til kommercielle projekter, der oversteg 100 MW, hvilket øgede investorernes tillid. Europa nød også godt af en moden offshore forsyningskæde og avancerede ingeniørmæssige kapaciteter, der reducerede installations- og vedligeholdelsesrisici. Væksten drives yderligere af nationale dekarboniseringsplaner og multi-gigawatt flydende vindmål annonceret for 2030.

Asien-Stillehavsområdet

Asien-Stillehavsområdet havde næsten 27% andel i 2024, drevet af høj energiefterspørgsel og stærk regeringsstøtte til udvidelse af offshore vedvarende energi. Japan, Sydkorea, Kina og Taiwan fremmede flydende vind gennem netreformer, teknologiforsøg og lokale produktionsprogrammer. Japans dybhavskyster skabte betydelig efterspørgsel efter flydende platforme, mens Sydkorea forfulgte store kommercielle klynger i Ulsan-bugten. Kina investerede kraftigt i næste generations flydende turbiner og opskalering af forsyningskæden for at reducere afhængigheden af import. Regionens lange kystlinjer, dybhavspotentiale og stærke industrielle kapaciteter positionerer Asien-Stillehavsområdet som det hurtigst voksende marked for flydende vind.

Latinamerika

Latinamerika fangede omkring 4% andel i 2024, drevet af indledende feasibility-studier og småskala demonstrationsaktiviteter. Brasilien og Chile undersøgte flydende vind for at supplere vandkraft og opfylde stigende forpligtelser til ren energi. Brasiliens dybhavs offshore-bassiner, understøttet af eksisterende havinfrastruktur fra olie- og gassektoren, tilbyder stærkt langsigtet potentiale. Chile evaluerede flydende vind til industriel dekarbonisering og fremtidig brintproduktion i højvindregioner. På trods af tidlige fremskridt bremsede tilladelsesgaps, finansieringsbegrænsninger og begrænset forsyningskædeberedskab hurtig opskalering. Dog forbliver langsigtede muligheder stærke, da regional energidiversificering accelererer.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen havde omkring 2% andel i 2024, hovedsageligt drevet af udforskningsprojekter frem for kommercielle udrulninger. Lande som Marokko, Sydafrika og Saudi-Arabien vurderede potentialet for flydende vind for at understøtte grønne brintambitioner og diversificere energiprofiler. Høje vindressourcer langs Atlanterhavet og Rødehavets kystlinjer skaber stærk teknisk gennemførlighed, men begrænset offshore infrastruktur og reguleringsrammer udgør udfordringer. Regional investering stiger, da regeringer forfølger vedvarende mål og engagerer internationale udviklere. Selvom det stadig er i sin spæde start, forventes MEA at få momentum, efterhånden som energitransitionsplaner accelererer.

Markedssegmenteringer:

Efter Turbineffekt

- ≤ 2 MW

- >2 til 5 MW

- >5 til 8 MW

- >8 til 10 MW

- >10 til 12 MW

- > 12 MW

Efter Akse

- Horisontal (HAWTs)

- Vertikal (VAWTs)

Efter Komponent

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Det konkurrencemæssige landskab for markedet for flydende vindmøller omfatter førende aktører som Simply Blue Group, RWE, Hexicon, Prysmian Group, General Electric, Sumitomo Electric Industries, Global Energy Group Limited, Ørsted A/S, Equinor ASA og Nexans, som hver især styrker deres globale tilstedeværelse gennem teknologisk innovation og store projektporteføljer. Virksomheder fokuserer på at skalere turbinestørrelser, forbedre platformstabilitet og implementere avancerede kabler og fortøjningssystemer til dybvandsmiljøer. Strategiske alliancer mellem udviklere, forsyningsselskaber og ingeniørfirmaer understøtter hurtigere kommercialisering og reducerer udviklingsrisici. Investeringer i digital overvågning, lokaliseret fremstilling og havneopgraderinger forbedrer yderligere konkurrenceevnen. Virksomheder konkurrerer også gennem multi-gigawatt offshore vindbud, udvidelse af forsyningskæden og partnerskaber med henblik på at reducere installationstid og livscyklusomkostninger. Efterhånden som flydende vind bevæger sig fra pilot- til kommerciel skala, intensiveres konkurrencen inden for turbinetilvirkning, platformdesign, undervandsinfrastruktur og integrerede offshore-løsninger.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Simply Blue Group

- RWE

- Hexicon

- Prysmian Group

- General Electric

- Sumitomo Electric Industries, Ltd.

- Global Energy (Group) Limited

- Ørsted A/S

- Equinor ASA

- Nexans

Seneste udviklinger

- I november 2025 rapporterede Hexicon projekt- og virksomhedsopdateringer i november 2025 fremskridt og sikkerhedsgodkendelser for Munmu Baram-flydeprojektet (Sydkorea) og en Q3 2025-opdatering, der beskriver porteføljekonsolidering og strategisk fokus midt i markedets udfordringer, der afspejler aktiv tilladelse og skridt mod kommerciel udvikling.

- I oktober 2025 blev Simply Blue Group KEPCO (Kansai Electric Power) enige om at investere i Simply Blue Groups offshore vindarm (Simply Blue Energy OSW), hvilket signalerer frisk kapital og en strategisk partner til at hjælpe med at skalere Simply Blues flydende og faste offshore pipeline. Dette følger bredere porteføljeaktivitet efter tidligere partnerskabsændringer i USA.

- I april 2025 satte RWE offentligt offshore vindaktivitet i USA på pause midt i regulerings- og politisk usikkerhed, en handling der påvirker dens amerikanske offshore pipeline (inklusive nogle flydende muligheder), mens virksomheden fortsætter med at fremme flydende vindudvikling andre steder og sigter mod kommercielle flydende projekter (med mål om ~1 GW operationel/under konstruktion inden 2030).

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Turbine Rating, Akse, Komponent og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de senere år. Rapporten udforsker også markedsdynamik, reguleringsscenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye deltagere og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidige udsigter

- Flydende vind vil ekspandere hurtigt, da flere lande åbner dybvands offshore leasingrunder.

- Turbinevurderinger vil stige yderligere, med 12-15 MW modeller, der bliver standard i kommercielle projekter.

- Platformdesign vil stabilisere sig, hvilket muliggør hurtigere serieproduktion og lavere installationsomkostninger.

- Digitale tvillinger, prædiktivt vedligehold og automatisering vil reducere nedetid og styrke operationel pålidelighed.

- Forsyningskæder vil skalere globalt, med nye fabrikationsværfter og komponentknudepunkter nær større havne.

- Hybride offshore-systemer, der kombinerer vind, lagring og brintproduktion, vil se bredere implementering.

- Finansieringsbetingelser vil forbedres, da flere kommercielle projekter når endelige investeringsbeslutninger.

- Regeringer vil styrke tilladelsesrammer for at forkorte godkendelsestidslinjer for flydende projekter.

- Netopgraderinger og langdistance-søkabler vil understøtte højere offshore-strømintegration.

- Nye markeder i Asien-Stillehavet, Nordamerika og Latinamerika vil accelerere adoptionen ud over Europa.