Markedsoversigt

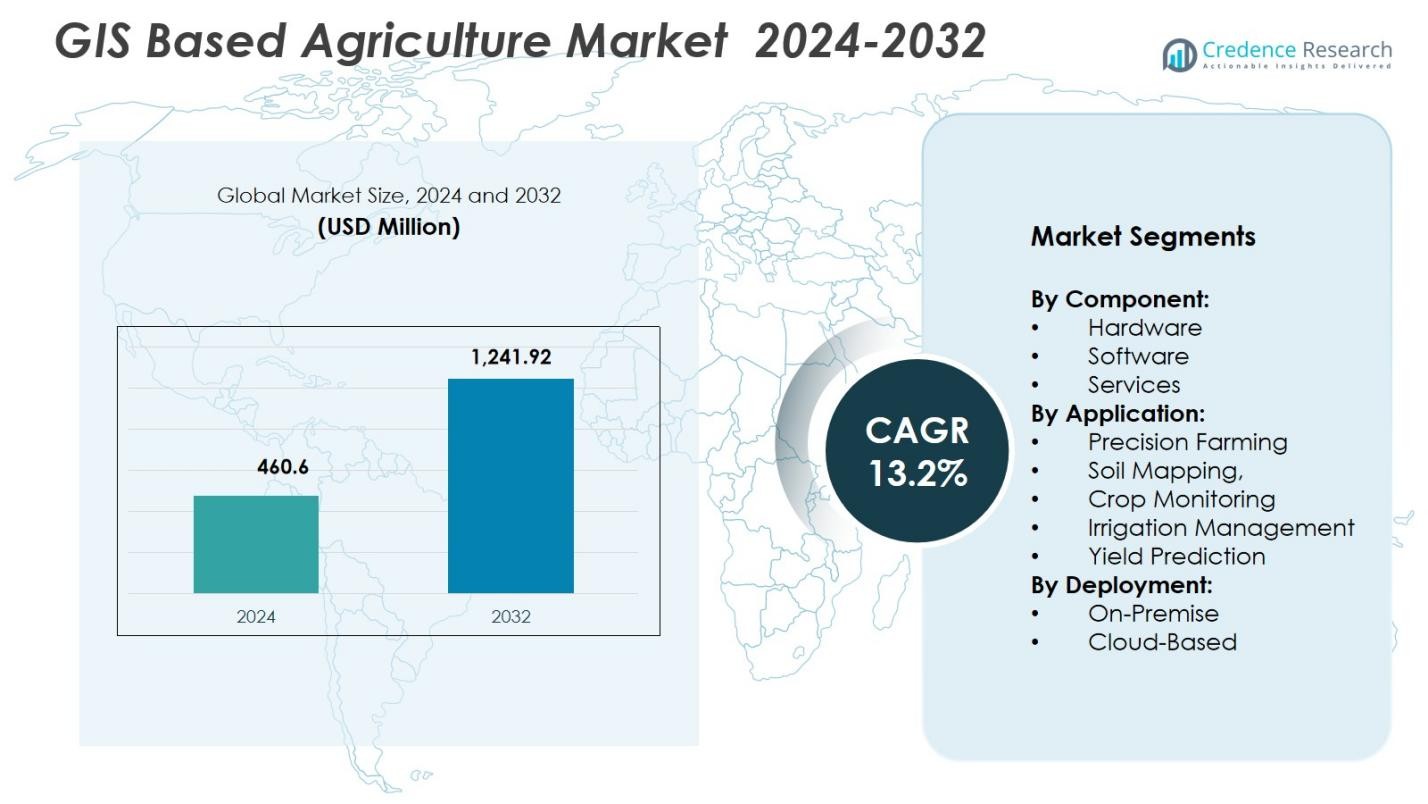

GIS-baseret landbrugsmarked blev vurderet til USD 460,6 millioner i 2024 og forventes at nå USD 1.241,92 millioner i 2032, med en CAGR på 13,2% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| GIS-baseret landbrugsmarked størrelse 2024 |

USD 460,6 millioner |

| GIS-baseret landbrugsmarked, CAGR |

13,2% |

| GIS-baseret landbrugsmarked størrelse 2032 |

USD 1.241,92 millioner |

GIS-baseret landbrugsmarked drives af førende aktører som Trimble Inc., Hexagon AB, ESRI, SuperMap Software, Deere & Company, AGCO Corporation, Raven Industries, Ag Leader Technology, Topcon Corporation og Kubota Corporation, som alle fremmer geospatiale kapaciteter til præcisionslandbrug. Disse virksomheder fokuserer på at forbedre GIS-software, satellitkortlægning, GNSS-systemer og cloud-baseret analyse for at støtte beslutningstagning i realtid på tværs af forskellige landbrugsoperationer. Regionalt fører Nordamerika markedet med en andel på 38,4%, understøttet af høj digital adoption og stærk agritech-infrastruktur, efterfulgt af Europa med 27,6% og Asien-Stillehavsområdet med 23,1%, hvilket afspejler hurtig ekspansion af smarte landbrugspraksisser.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Det GIS-baserede landbrugsmarked nåede USD 460,6 millioner i 2024 og vil vokse med en CAGR på 13,2% frem til 2032, drevet af stigende digital landbrugsadoption.

- Stærk efterspørgsel efter præcisionslandbrugsløsninger fungerer som en vigtig markedsdriver, hvor præcisionslandbrugssegmentet holder en andel på 54,8% på grund af udbredt brug af GPS-styrede maskiner og geospatiale analyser.

- Udviklende trends som AI-aktiveret kortlægning, dronebilleder og cloud-baserede GIS-platforme fortsætter med at forbedre realtidsindsigt i marken og understøtter avanceret beslutningstagning.

- Store aktører, herunder Trimble, Hexagon, ESRI, John Deere og Topcon, fokuserer på at udvide GIS-software, GNSS-værktøjer og satellitbaserede løsninger for at styrke markedspositionen.

- Regionalt fører Nordamerika med en andel på 38,4%, efterfulgt af Europa med 27,6% og Asien-Stillehavsområdet med 23,1%, mens softwarekomponenten dominerer med en andel på 46,3% på det globale marked.

Markedssegmenteringsanalyse:

Efter komponent:

Det GIS-baserede landbrugsmarked ledes af softwaresegmentet, der tegner sig for en andel på 46,3% i 2024, drevet af det voksende behov for realtids geospatiale analyser, gårdkortlægning og beslutningsstøtteværktøjer. Landmændene stoler i stigende grad på GIS-aktiverede softwareplatforme for at optimere jordens sundhed, overvåge afgrødevariabilitet og forbedre inputudnyttelse. Hardware har en betydelig andel, da GNSS-enheder, sensorer og droner udvider præcisionskapaciteterne, mens tjenester fortsætter med at vokse, da landmændene tager rådgivnings-, integrations- og træningsløsninger i brug. Den stigende digitalisering på tværs af landbruget og presset for datadrevet gårdsstyring understøtter dominansen af softwaresegmentet.

- For eksempel er ESRI’s ArcGIS-platform bredt adopteret til præcisionslandbrugsapplikationer og tilbyder værktøjer, der hjælper med at optimere vanding og gødningsbrug

Efter anvendelse:

Præcisionslandbrug dominerer applikationssegmentet med en andel på 54,8% i 2024, understøttet af stærk adoption af GPS-styrede maskiner, rumlig analyse og optimerede variable inputapplikationer. Landmænd bruger GIS-værktøjer til at forbedre såningsnøjagtighed, overvåge afgrødepræstationer og reducere driftsomkostninger. Jordkortlægning og afgrødeovervågning vinder frem, da fjernmåling og IoT-baserede feltsensorer forbedrer datanøjagtigheden. Vandingsstyring og udbytteforudsigelse viser stabil vækst på grund af stigende vandknaphed, klimavariabilitet og efterspørgsel efter prædiktiv analyse. Præcisionslandbrug opretholder lederskab, da digital transformation accelererer på tværs af globalt landbrug.

- For eksempel gør John Deere’s GPS-aktiverede traktorer det muligt for landmænd at øge såningspræcisionen og reducere inputspild, hvilket forbedrer den samlede effektivitet.

Efter implementering:

Den cloud-baserede implementeringsmodel fører med en andel på 62,5% i 2024, drevet af dens skalerbarhed, lavere forudgående omkostninger, fjernadgang og problemfri integration med multisource geospatiale datasæt. Cloud GIS-løsninger muliggør realtidssamarbejde, automatiserede opdateringer og effektiv databehandling for store landbrug og agrovirksomheder. On-premise implementering bevarer relevans blandt virksomheder, der kræver høj datasikkerhed, tilpassede arbejdsgange og fuld kontrol over geospatiale databaser. Dog sikrer kontinuerlige fremskridt inden for cloud-cybersikkerhed, analysekapaciteter og abonnementsbaserede modeller, at cloud-implementering forbliver det foretrukne valg for moderne GIS-aktiverede landbrugsoperationer.

Vigtige Vækstdrivere

Udvidelse af Præcisionslandbrugspraksis

Den hurtige udvidelse af præcisionslandbrug fungerer som en vigtig vækstdriver for det GIS-baserede landbrugsmarked. Landmænd adopterer i stigende grad GIS-integrerede værktøjer til at optimere såning, gødskning, vanding og afgrødebeskyttelsesaktiviteter med høj rumlig nøjagtighed. Den stigende brug af GPS-aktiveret udstyr, droner og IoT-sensorer accelererer efterspørgslen efter geospatiale analyser, hvilket gør det muligt for landmænd at reducere driftsomkostninger og forbedre produktivitet. Efterhånden som landbruget skifter mod datadrevet beslutningstagning, giver GIS-platforme handlingsrettede indsigter, der forbedrer udbytteresultater og styrker langsigtet bæredygtighed på gården.

- For eksempel muliggør DJIs landbrugsdroner, såsom Agras T30, præcis luftsprøjtning, hvilket reducerer pesticidforbruget med gennemsnitligt 30%.

Stigende Adoption af Fjernmåling og Satellitanalyse

Den voksende afhængighed af fjernmålingsteknologier øger betydeligt GIS-baserede landbrugsløsninger. Højopløsnings satellitbilleder, UAV-baseret overvågning og multispektral sensing muliggør kontinuerlig observation af afgrødesundhed, jordvariabilitet, vegetationsstress og miljøfaktorer. Disse værktøjer understøtter tidlig problemopdagelse og rettidige indgreb, hvilket forbedrer gårdens effektivitet og minimerer udbyttetab. Med fremskridt inden for LEO-satellitter og overkommelige dronesystemer får landmænd adgang til præcise og hyppige feltdata, hvilket øger værdien og adoptionen af GIS-drevne analyser på tværs af forskellige landbrugslandskaber.

- For instance, Planet Labs opererer en konstellation af over 200 LEO-satellitter, der leverer daglige højopløsningsbilleder, som gør det muligt for landmænd at overvåge ændringer i afgrøders sundhed næsten i realtid.

Øget Fokus på Ressourceoptimering og Bæredygtighed

Bæredygtighedsdrevne landbrugspraksisser fremmer stærkt GIS-adoption, da det globale landbrug står over for stigende pres for at optimere vand-, gødnings- og landressourcer. GIS-værktøjer hjælper med præcis næringsstofstyring, vandallokeringsplanlægning og identifikation af jordforringelseszoner, hvilket sikrer effektiv ressourceudnyttelse. Regeringer og agritech-virksomheder fremmer bæredygtig dyrkning gennem GIS-understøttede programmer, der hjælper med at reducere drivhusgasemissioner og minimere spild. Efterhånden som overgangen til klimasmart landbrug accelererer, bliver GIS-aktiverede platforme essentielle for at opbygge modstandsdygtige landbrugssystemer og understøtte langsigtet økologisk balance.

Vigtige Tendenser & Muligheder

Integration af AI, Maskinlæring og Prædiktiv Analyse

En vigtig tendens, der former GIS-baseret landbrugsmarked, er integrationen af AI og maskinlæring for at forbedre prædiktiv analyse og automatisere rumlig databehandling. Avancerede algoritmer forbedrer afgrødeprognoser, sygdomsdetektion og anomaliidentifikation ved hjælp af store datasæt fra satellitter og sensorer. Dette skaber muligheder for intelligente rådgivningssystemer, der understøtter realtids landbrugsbeslutningstagning. Efterhånden som AI-drevne platforme fortsætter med at udvikle sig, åbner de døren for højt automatiserede, præcisionscentrerede landbrugsmodeller, der øger rentabiliteten og reducerer manuel indgriben.

- For instance, John Deere’s AI-drevne Operations Center bruger maskinlæring til at analysere satellit- og sensordata, hvilket gør det muligt for landmænd at optimere plantnings- og vandingsplaner.

Vækst af Cloud-baserede GIS-platforme og Digitale Landbrugsøkosystemer

Den hurtige ekspansion af cloud-baserede GIS-platforme skaber stærke muligheder for skalerbare, tilgængelige og samarbejdende digitale landbrugsøkosystemer. Cloud GIS muliggør problemfri datalagring, hurtig behandling af store geospatiale datasæt og integration med IoT-enheder og klimamodeller. Det giver landmænd og landbrugsvirksomheder mulighed for at få adgang til analyse-dashboards fra enhver placering, hvilket forbedrer operationel tilpasningsevne. Efterhånden som abonnementsbaserede modeller vokser og forbindelsen forbedres, bliver cloud GIS-platforme i stigende grad adopteret til storskala landbrugsstyring, flerbruger-samarbejde og realtids overvågning på tværs af distribuerede landbrugsoperationer.

- For instance, Trimbles Connected Farm-platform integrerer cloud GIS med IoT-sensorer for at levere realtidsdata om jordfugtighed og vejr, hvilket forbedrer vandingsstyring på tværs af store afgrødeområder.

Vigtige Udfordringer

Høje Indledende Investeringer og Begrænset Teknologiadoption Blandt Små Landmænd

En betydelig udfordring i det GIS-baserede landbrugsmarked er de høje startomkostninger for hardware, software og dataindsamlingssystemer, hvilket gør adoption vanskelig for små og marginale landmænd. Mange regioner mangler tilstrækkelig finansiel støtte, digital læsefærdighed og infrastruktur, der kræves for effektivt at implementere GIS-værktøjer. Dette skaber en teknologisk kløft, der begrænser fuldskala markedsindtrængning. Mens regeringsprogrammer og subsidier hjælper, forbliver udbredt adoption hæmmet af overkommelighedsspørgsmål og langsom overgang fra traditionelle landbrugspraksisser til digitale løsninger.

Data Integration Complexity and Skilled Workforce Shortage

Integration af forskellige datasæt—fra satellitter, droner, sensorer og feltudstyr—udgør en stor operationel udfordring for GIS-baserede systemer. At sikre datanøjagtighed, interoperabilitet og kompatibilitet kræver avancerede analytiske færdigheder og specialiseret viden, som mange landbrugsregioner mangler. Manglen på uddannede GIS-professionelle og agritech-analytikere forsinker implementeringen og reducerer effektiviteten af beslutningsstøttesystemer. Derudover kræver håndtering af store geospatiale datasæt en robust IT-infrastruktur, som ofte ikke er tilgængelig i fjerntliggende landbrugsområder, hvilket yderligere hindrer problemfri adoption af GIS-teknologier.

Regional Analysis

Nordamerika

Nordamerika fører GIS-baseret landbrugsmarked med en 38,4% andel, drevet af stærk adoption af præcisionslandbrugsteknologier, avancerede satellitkortlæsningsløsninger og udbredt brug af GPS-aktiveret maskineri. USA og Canada nyder godt af høj landbrugsmekanisering, robust digital infrastruktur og stærke investeringer i agri-analytiske platforme. Regeringsprogrammer, der støtter bæredygtigt landbrug og vand-effektiv vanding, fremskynder yderligere GIS-implementering. Tilstedeværelsen af store agritech-virksomheder og hurtig integration af droner og fjernmåleværktøjer styrker regionens lederskab, hvilket gør Nordamerika til det mest modne marked for GIS-aktiverede landbrugsløsninger.

Europa

Europa har en 27,6% andel af det GIS-baserede landbrugsmarked, understøttet af strenge miljøreguleringer, incitamenter fra den fælles landbrugspolitik (CAP) og hurtig digital transformation på tværs af landbrugssystemer. Lande som Tyskland, Frankrig og Nederlandene implementerer i stigende grad GIS-værktøjer til jordkortlægning, klimamonitorering og næringsstofstyring. Regionen prioriterer bæredygtighed, sporbarhed og kulstofeffektivt landbrug, hvilket fremmer adoption af højpræcisions geospatiale analyser. Stærke F&U-kapaciteter, udvidelse af smarte landbrugsprojekter og voksende brug af satellitbaserede tjenester fra europæiske ruminitiativer styrker yderligere GIS-optagelse i hele regionen.

Asien-Stillehavsområdet

Asien-Stillehavsområdet tegner sig for en 23,1% andel og repræsenterer den hurtigst voksende region i det GIS-baserede landbrugsmarked på grund af store landbrugsbefolkninger, stigende digital penetration og stigende regeringsstøtte til smarte landbrugsinitiativer. Kina, Indien, Japan og Australien integrerer i stigende grad GIS til afgrødeovervågning, vandingsplanlægning og udbyttevurdering. Voksende fødevareefterspørgsel, klimavariabilitet og behovet for ressourceoptimering fremskynder adoption på tværs af små og store gårde. Fremskridt inden for dronemapping, tilgængelighed af satellitbilleder og agritech-startups bidrager til den hurtige skalering af GIS-løsninger i hele regionen.

Latinamerika

Latinamerika fanger en 6,8% andel, drevet af ekspanderende agribusiness-modernisering i Brasilien, Argentina og Chile. Regionen adopterer GIS-værktøjer for at forbedre storskala landbrugsoperationer, plantageforvaltning og afgrødesundhedsovervågning på tværs af soja-, sukkerrør- og kaffebranchen. Øget brug af droner, fjernmåling og jordanalytik understøtter bedre jordforvaltning og produktivitet. Selvom adoption forbliver ujævn på tværs af mindre gårde, styrker stigende investeringer i digitale landbrugsøkosystemer og voksende bevidsthed om klimarobuste landbrugspraksisser regionens langsigtede GIS-integration.

Mellemøsten & Afrika

Regionen Mellemøsten & Afrika har en andel på 4,1%, med en voksende anvendelse af GIS-løsninger til at tackle vandmangel, jordforringelse og klimafremkaldte landbrugsudfordringer. Lande som Israel, UAE, Sydafrika og Kenya udnytter GIS-baseret vandingsstyring, ørkenlandbrugsteknikker og afgrødeovervågningssystemer til at forbedre landbrugseffektiviteten. Investeringer i smart landbrug, satellitbilledprogrammer og digitale rådgivningsplatforme stiger støt. Selvom infrastrukturbegrænsninger stadig eksisterer, fremskynder stigende regeringsinitiativer og partnerskaber med globale agritech-virksomheder GIS-adoptionen på både kommercielle gårde og nye landbrugsknudepunkter.

Markedssegmenteringer:

Efter komponent:

- Hardware

- Software

- Tjenester

Efter anvendelse:

- Præcisionslandbrug

- Jordkortlægning,

- Afgrødeovervågning

- Vandingsstyring

- Udbytteforudsigelse

Efter implementering:

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet for GIS-baseret landbrugsmarked formes af førende aktører som Trimble Inc., Hexagon AB, ESRI, SuperMap Software, Deere & Company, AGCO Corporation, Topcon Corporation, Raven Industries, Ag Leader Technology og Kubota Corporation, der driver kontinuerlig innovation inden for geospatiale landbrugsteknologier. Disse virksomheder fokuserer på at udvide deres porteføljer gennem avanceret GIS-software, højpræcisions GNSS-systemer, fjernmålingsværktøjer og integrerede gårdforvaltningsplatforme. Mange aktører investerer kraftigt i cloud-baseret analyse, AI-aktiveret afgrødeintelligens og satellitdatapartnerskaber for at levere realtidsindsigter til store og små gårde. Strategiske samarbejder med agritech-startups, digitale landbrugstjenesteudbydere og offentlige myndigheder styrker markedspositionen og fremskynder teknologiadoptionen. Derudover prioriterer virksomheder udviklingen af skalerbare og brugervenlige løsninger skræddersyet til forskellige gårdstørrelser, hvilket forbedrer tilgængeligheden i udviklingsregioner. Kontinuerlig vægt på bæredygtighed, ressourceoptimering og datadrevet beslutningstagning forbliver centralt for konkurrencemæssig differentiering i den GIS-baserede landbrugssektor.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Trimble Inc.

- Hexagon AB

- ESRI (Environmental Systems Research Institute)

- SuperMap Software Co., Ltd

- Deere & Company (John Deere)

- AGCO Corporation

- Raven Industries, Inc.

- Ag Leader Technology

- Topcon Corporation

- Kubota Corporation

Seneste Udviklinger

- I december 2025 lancerede Esri India sin nye satellitbilledbehandlingssoftware “Bharat ENVI” med det formål at udvide adgangen til integreret satellitanalyse på tværs af landbrugs- og planlægningssektorer.

- I juli 2025 lancerede Topcon Agriculture UC7 Plus bomhøjdestyringssystemet, som forbedrer sprøjtepræcisionen og reducerer input- og vedligeholdelsesomkostninger for sprøjter.

- I juli 2024 udvidede Trimble sit mangeårige GIS-samarbejde med ESRI for at fremme geospatial software og lokationsintelligensløsninger, hvilket styrker tilbuddene for landbrugs-, kortlægnings- og infrastrukturskunder.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Komponent, Anvendelse, Implementering og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn

- Markedet vil vokse støt, da præcisionslandbrugsværktøjer bliver essentielle for at optimere markoperationer og forbedre den samlede landbrugsproduktivitet.

- AI-integrerede GIS-platforme vil styrke forudsigelseskapaciteterne, hvilket gør det muligt for landmænd at forudse afgrødebehov og handle med større præcision.

- Drone- og satellitbilleddannelse vil udvide sig og give realtids multispektrale indsigter, der understøtter rettidig afgrødeovervågning og markinterventioner.

- Cloud-baserede GIS-løsninger vil dominere på grund af deres skalerbarhed, nemme tilgængelighed og stærke integration med moderne digitale landbrugsøkosystemer.

- GIS-drevet vandingsplanlægning vil få betydning, da landmænd fokuserer på at forbedre vandeffektiviteten og adressere klimarelaterede ressourceudfordringer.

- Regeringsstøttede smarte landbrugsinitiativer vil accelerere GIS-adoption gennem subsidier, digitale programmer og bæredygtighedsfokuserede landbrugspolitikker.

- Landbrugsvirksomheder vil udvide IoT-forbundne GIS-netværk, forbedre datagennemsigtighed, markforbindelse og realtids agronomiske beslutningstagningsevner.

- Kortlægning af jordens sundhed vil udvikle sig betydeligt og hjælpe landmænd med at styre næringsstoffordeling og styrke langsigtet planlægning af jordens produktivitet.

- Adoption blandt små og mellemstore gårde vil stige, da overkommelige GIS-værktøjer og abonnementsbaserede platforme bliver bredt tilgængelige.

- Strategiske samarbejder mellem agritech-virksomheder og satellitdataleverandører vil forbedre rumlig nøjagtighed og udvide højopløsningskortlægningskapaciteter.