Markedsoversigt

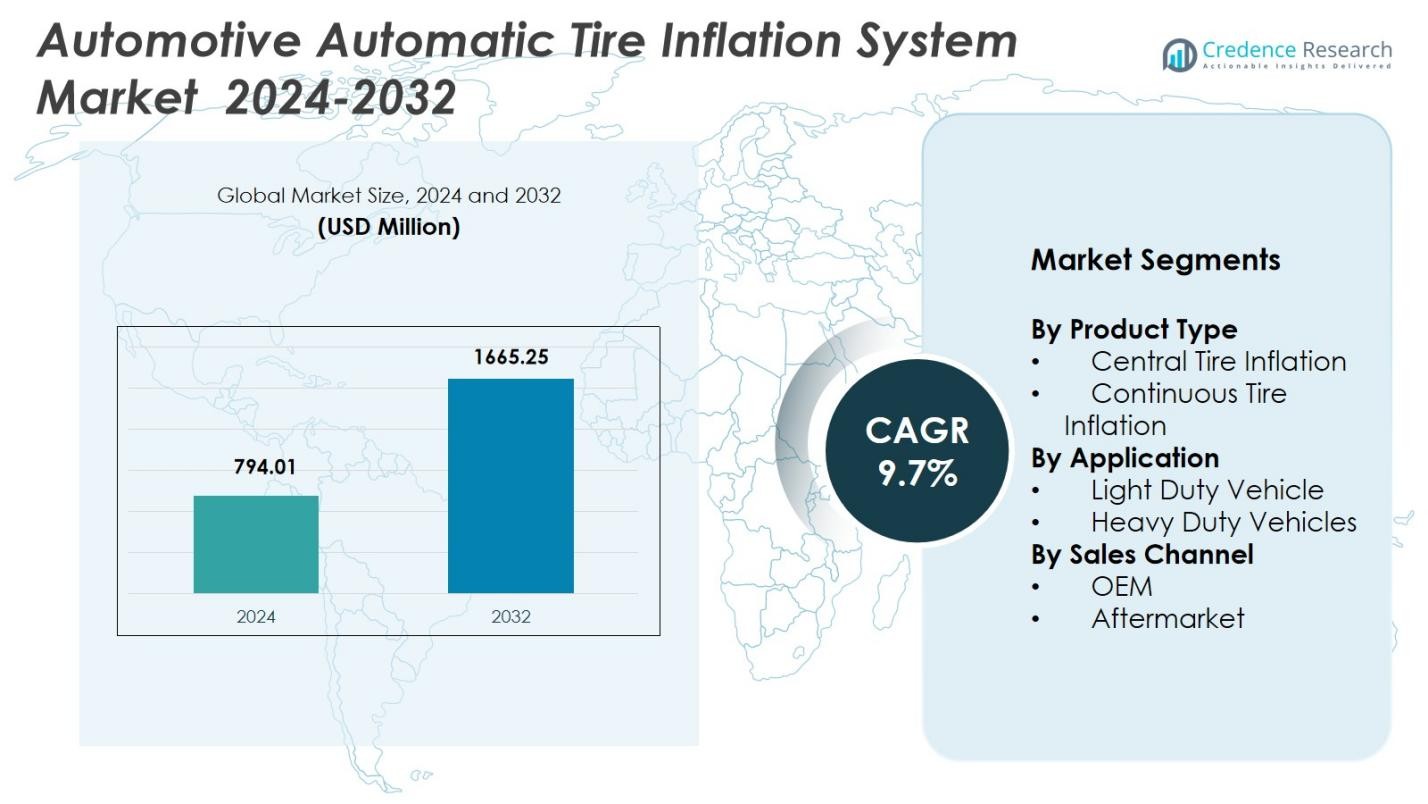

Markedet for automatiske dækoppustningssystemer til biler blev vurderet til USD 794,01 millioner i 2024 og forventes at nå USD 1665,25 millioner i 2032, med en CAGR på 9,7% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedet for automatiske dækoppustningssystemer til biler, størrelse 2024 |

USD 794,01 millioner |

| Markedet for automatiske dækoppustningssystemer til biler, CAGR |

9,7% |

| Markedet for automatiske dækoppustningssystemer til biler, størrelse 2032 |

USD 1665,25 millioner |

Markedet for automatiske dækoppustningssystemer til biler formes af fremtrædende aktører som Cummins Inc., MICHELIN, Goodyear Tire & Rubber Company, Continental AG, Bridgestone Corporation, Pirelli & C. S.p.A., Schrader TPMS Solutions, Bendix Commercial Vehicle Systems LLC, Wabco Holdings Inc., og Ravaglioli S.p.A., som alle bidrager til teknologisk innovation og systempålidelighed. Disse virksomheder fokuserer på at udvide ATIS-integration på tværs af lastbiler, terrængående køretøjer, trailere og tungt udstyr gennem avancerede pneumatiske kontroller, sensorbaserede løsninger og OEM-partnerskaber. Nordamerika leder det globale marked med en 38% andel i 2024, drevet af stærk flådeadoption, strenge sikkerhedsregler og høj penetration af forbundne køretøjsteknologier.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for automatiske dækoppustningssystemer til biler nåede USD 794,01 millioner i 2024 og vil vokse med en CAGR på 9,7% frem til 2032.

- Markedsvæksten drives af stigende efterspørgsel efter brændstofeffektivitet, dæks levetid og reduceret nedetid, hvor central dækoppustning har en andel på 62% som den førende produktsegment.

- Øget adoption af smarte, forbundne dækteknologier og integration af ATIS i elektriske og næste generations erhvervskøretøjer former store markedstendenser.

- Nøglespillere som Cummins, MICHELIN, Goodyear, Continental, Bridgestone, Pirelli, Bendix, Wabco, Schrader og Ravaglioli styrker deres positioner gennem produktinnovation og OEM-samarbejder.

- Nordamerika fører det globale landskab med en andel på 38%, efterfulgt af Europa med 29% og Asien-Stillehavet med 24%, mens tunge køretøjer forbliver det dominerende applikationssegment med en andel på 71% i 2024.

Markedssegmenteringsanalyse:

Markedssegmenteringsanalyse:

Efter Produkttype

Markedet for automatiske dækoppustningssystemer til biler ledes primært af segmentet for central dækoppustning, der tegner sig for 62% andel i 2024, understøttet af dets udbredte adoption i erhvervsflåder, landbrugsudstyr og off-road køretøjer, der kræver dynamiske trykjusteringer. Dets evne til at forbedre trækkraft, reducere dækslid og forbedre køretøjsstabilitet driver stærk efterspørgsel på tværs af bygge- og minesektorerne. Segmentet for kontinuerlig dækoppustning, der har 38% andel, vokser støt på grund af stigende penetration i langdistance lastbiler og trailere med fokus på brændstofeffektivitet og vedligeholdelse af konsistent dæktryk.

- For eksempel gør Spicer Central Tire Inflation System (CTIS™) det muligt for chauffører at justere dæktrykket baseret på køretøjets belastning og terræn, med en automatisk nødtilstand, der håndterer lækager, samtidig med at forbedre trækkraft, dæks levetid og brændstofforbrug under off-road forhold.

Efter Anvendelse

Segmentet for tunge køretøjer dominerer markedet for automatiske dækoppustningssystemer til biler med en andel på 71% i 2024, drevet af intensiv brug i logistikflåder, militære køretøjer, byggemaskiner og off-highway udstyr, der er afhængige af optimeret dæktryk for sikkerhed og operationel effektivitet. Flådeoperatører adopterer i stigende grad ATIS for at reducere nedetid, forbedre dæks levetid og øge brændstoføkonomien på tværs af større køretøjsplatforme. Segmentet for lette køretøjer, der har 29% andel, udvider sig gradvist, da OEM’er integrerer ATIS-løsninger i SUV’er, pickups og utility-køretøjer med fokus på forbedret kørestabilitet og reducerede vedligeholdelsesbehov.

- For eksempel har Tata Motors’ LPT 1916 lastbil dæk med lav rullemodstand samt avancerede kontroller som fartpilot og en dual-mode brændstoføkonomikontakt, der understøtter realtidssporing for at forbedre flådens oppetid og effektivitet.

Efter salgskanal

Segmentet OEM fører markedet med en andel på 58% i 2024, drevet af voksende integration af dækoppustningssystemer fra producenter i lastbiler, off-road køretøjer og højtydende applikationer for at opfylde sikkerhedsstandarder og effektivitetsmål. OEM-installerede systemer tilbyder højere pålidelighed, problemfri køretøjskompatibilitet og fordele ved livscyklusydelse. Segmentet eftermarked, med en andel på 42%, fortsætter med at ekspandere på grund af stigende eftermontering af ATIS i aldrende flådekøretøjer, stigende omkostningsbesparende prioriteter og efterspørgsel efter forbedret dækliv og brændstofeffektivitet blandt flådeoperatører, der søger hurtigere opgraderinger.

Vigtige vækstdrivere

Stigende efterspørgsel efter brændstofeffektivitet og reduceret dækslid

Markedet for automatiske dækoppustningssystemer i bilindustrien oplever stærk vækst, da flådeoperatører og OEM’er prioriterer teknologier, der reducerer driftsomkostninger og forbedrer køretøjseffektivitet. Vedligeholdelse af optimalt dæktryk minimerer rullemodstand, forbedrer brændstoføkonomi og forlænger dækkets levetid, hvilket gør ATIS til en attraktiv investering for logistik-, landbrugs- og byggesektorerne. Stigende brændstofpriser, strammere kulstofemissionsregler og behovet for bæredygtige flådeoperationer opmuntrer til vedtagelse af intelligente dæktryksystemer på både tunge og lette køretøjer.

- For eksempel tilbyder Goodyear Tire & Rubber Company integrerede ATIS-løsninger, der minimerer flådedowntime og forbedrer sikkerheden gennem avanceret dækstyring. Disse systemer hjælper med at opretholde konstant tryk, hvilket understøtter brændstofeffektivitet i kommercielle operationer.

Udvidelse af kommercielle flådeoperationer og langdistancetransport

Vækst i e-handel, logistik og langdistancefragttransport øger efterspørgslen efter automatiserede dækoppustningsløsninger betydeligt. Tunge lastbiler og trailere kræver pålidelig dækydelse for at fungere sikkert og effektivt under kontinuerlige belastningsforhold. ATIS understøtter flådens oppetid ved at forhindre dækeksplosioner, forbedre belastningsfordeling og reducere vedligeholdelsesfrekvens. Efterhånden som flådestørrelserne udvides globalt, vedtager operatører i stigende grad avancerede dækoppustningsteknologier for at reducere nedetid, sikre ensartet ydeevne og overholde strenge sikkerhedsstandarder, der regulerer kommercielle køretøjsoperationer.

- For eksempel leverer Pressure Systems International (PSI) ATIS, der integreres med telematik til realtidsdæktryksmonitorering i langdistancetransport, hvilket hjælper flåder med at minimere nedbrud langs vejen under udvidede fragtoperationer.

Teknologiske fremskridt inden for dækstyring og køretøjselektronik

Integration af smarte sensorer, telematik og forbundne køretøjsplatforme fremskynder ATIS-adoption på tværs af bilapplikationer. Moderne systemer anvender realtids trykovervågning, automatiske justeringer og prædiktiv analyse for at forbedre køretøjskontrol og sikkerhed. Fremskridt inden for elektroniske styreenheder, pneumatiske komponenter og datadrevne diagnostikker forbedrer systemets pålidelighed og brugervenlighed. Stigende interesse for autonom og semi-autonom mobilitet fremmer yderligere efterspørgslen efter automatiserede dækstyringsløsninger, hvilket styrker ATIS’ rolle i næste generations køretøjsarkitekturer.

Vigtige Tendenser & Muligheder

Øget Integration af ATIS i Elektriske og Næste-Generations Køretøjer

Elektrificeringstendenser skaber nye muligheder for ATIS-adoption, da EV-effektivitet i høj grad afhænger af optimeret dækydelse. Variationer i dæktryk påvirker kørselsrækkevidde, batteribelastning og samlet energiforbrug betydeligt. Producenter integrerer i stigende grad ATIS i elektriske lastbiler, varevogne og erhvervskøretøjer for at forbedre rækkeviddepålidelighed og sikkerhed. Skiftet mod intelligente, forbundne køretøjssystemer muliggør også problemfri integration af ATIS med indbyggede diagnostiksystemer, hvilket giver muligheder for innovation inden for prædiktivt vedligehold og energieffektive mobilitetsløsninger.

- For eksempel lancerede Michelin ZEN@TERRA CTIS i 2019 til landbrugstraktorer, hvilket giver operatører mulighed for at justere dæktryk fra kabinen lavt til marker og højt til veje. Selvom det er fokuseret på landbrug, demonstrerer dette ATIS-integration i erhvervskøretøjer for at optimere ydeevne og effektivitet.

Øget Anvendelse af Smarte og Forbundne Dækteknologier

En stor industri-tendens involverer overgangen til smarte dæksystemer udstyret med IoT-aktiverede sensorer, cloud-forbindelse og AI-baserede overvågningsværktøjer. Disse teknologier forbedrer realtidsindsigt i dækkets tilstand, reducerer operationelle risici og understøtter automatiseret beslutningstagning for trykoptimering. Producenter udvikler integrerede platforme, hvor ATIS fungerer sammen med TPMS og prædiktivt vedligeholdssoftware, hvilket skaber ny værdi for flådeoperatører. Denne tendens åbner muligheder for abonnementsbaserede tjenester, dataanalyse-løsninger og tværplatformsintegration med flådestyringssystemer.

- For eksempel integrerer Goodyears SightLine-teknologi sensorer i dæk for at overvåge tryk, temperatur, slidbane og vejforhold i realtid. Disse data sendes til AI-styringssystemer for prædiktivt vedligehold, hvilket muliggør hurtigere reaktioner på potentielle problemer og integration med flådeoperationer.

Vigtige Udfordringer

Høje Startomkostninger og Kompleks Systemintegration

På trods af klare operationelle fordele forbliver høje installationsomkostninger en stor barriere for bredere ATIS-adoption, især blandt små og mellemstore flådeoperatører. Integrationskompleksitet, der involverer luftkompressorer, slanger, roterende samlinger og køretøjselektronik, øger installationstiden og kræver dygtige teknikere. OEM’er skal balancere ydeevneforbedringer med omkostningsbegrænsninger for at gøre ATIS mere tilgængelig. Derudover præsenterer eftermontering af ældre køretøjer udfordringer relateret til kompatibilitet, strukturelle ændringer og øgede vedligeholdelseskrav.

Pålidelighedsproblemer i Barske Driftsmiljøer

ATIS-komponenter udsættes for krævende miljøforhold, herunder støv, fugt, ekstreme temperaturer og vejrester. Sådan eksponering kan føre til slitage på slanger, ventilfejl, luftlækager og reduceret systemrespons. I off-road, minedrift og landbrugsapplikationer bliver holdbarhed en kritisk bekymring, der påvirker langsigtet ydeevne og vedligeholdelsesomkostninger. At sikre systempålidelighed, forbedre komponenternes robusthed og minimere nedetid forbliver nøgleudfordringer for producenter, der søger at udvide adoptionen på tværs af barskere driftsmiljøer.

Regional Analyse

Nordamerika

Nordamerika indtager en førende position på markedet for automatiske dækoppustningssystemer til biler med en 38% andel i 2024, drevet af stærk adoption på tværs af kommercielle flåder, off-highway udstyr og langdistance lastbiloperationer. Regionen drager fordel af strenge køretøjssikkerhedsregler, høje brændstofomkostninger og hurtig integration af avancerede dækhåndteringsteknologier. Øgede investeringer i forbundne flådeløsninger, stigende efterspørgsel efter forebyggende vedligeholdelse og stærk OEM-penetration i USA og Canada understøtter markedsudvidelse. Vækst i e-handelslogistik og grænseoverskridende godstransport styrker yderligere ATIS-adoption i tunge lastbiler og trailere.

Europa

Europa tegner sig for en 29% andel i 2024, understøttet af strenge emissionsstandarder, EU-dækkende bæredygtighedsinitiativer og hurtig implementering af smarte køretøjsteknologier. Stor vægt på trafiksikkerhed, effektiv flådestyring og adoption af intelligente mobilitetsløsninger accelererer efterspørgslen efter ATIS på tværs af kommercielle flåder. Nøglemarkeder som Tyskland, Frankrig og Storbritannien fører an i OEM-integration på grund af avancerede bilproduktionskapaciteter. Den stigende popularitet af elektriske leveringsvans, modernisering af byggeudstyr og regulatorisk pres for at reducere brændstofforbrug styrker ATIS-adoption på tværs af regionale køretøjskategorier.

Asien og Stillehavsområdet

Asien og Stillehavsområdet har en 24% andel i 2024, drevet af udvidelse af kommercielle transportnetværk, hurtig industrialisering og stærk vækst i logistik-, landbrugs- og minesektorerne. Kina og Indien udviser stigende efterspørgsel efter ATIS, da flådeoperatører fokuserer på at reducere dækrelateret nedetid, forbedre lastkapacitet og øge brændstofbesparelser. Øget produktion af erhvervskøretøjer, infrastrukturudvikling og statslig støtte til forbedringer af køretøjssikkerhed accelererer yderligere markedsvækst. Adoptionen stiger også på tværs af terrængående køretøjer, da bygge- og mineaktiviteter udvides i Sydøstasien, hvilket skaber betydelige langsigtede muligheder for ATIS-producenter.

Latinamerika

Latinamerika har en 5% andel i 2024, understøttet af stabil adoption på tværs af kommercielle flåder, landbrugskøretøjer og minebiler i Brasilien, Mexico og Chile. Stigende efterspørgsel efter forbedret flådeeffektivitet, stigende dækudskiftningsomkostninger og udvidelse af grænseoverskridende logistik driver ATIS-implementering. Selvom omkostningsfølsomhed forbliver en udfordring, vinder eftermarkedets eftermontering frem, da operatører søger løsninger til at reducere brændstofforbrug og forbedre køretøjets oppetid. Investeringer i infrastrukturudvikling og stigende brug af tunge køretøjer i minekorridorer bidrager til gradvis markedsvækst i regionen.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen fanger en 4% andel i 2024, drevet af øget brug af tunge lastbiler, byggemaskiner og terrængående køretøjer på tværs af mine-, olie & gas- og infrastrukturprojekter. Barske driftsmiljøer og høje dækslidrater opmuntrer adoption af ATIS for at forbedre holdbarhed, reducere vedligeholdelsesomkostninger og øge sikkerheden. GCC-lande viser stigende efterspørgsel efter avancerede flådestyringssystemer, mens Afrika oplever gradvis optagelse understøttet af ekspanderende logistiknetværk. Voksende modernisering af industrielle flåder og interesse i pålidelighedsorienterede køretøjsteknologier understøtter langsigtet markedspotentiale.

Markedssegmenteringer:

Efter Produkttype

- Central dækoppustning

- Kontinuerlig dækoppustning

Efter Anvendelse

- Letkøretøjer

- Tunge køretøjer

Efter salgs kanal

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet i markedet for automatiske dækoppustningssystemer til biler formes af førende aktører, herunder Cummins Inc., MICHELIN, Goodyear Tire & Rubber Company, Continental AG, Bridgestone Corporation, Pirelli & C. S.p.A., Schrader TPMS Solutions, Bendix Commercial Vehicle Systems LLC, Wabco Holdings Inc., og Ravaglioli S.p.A. Disse virksomheder fokuserer på at udvide deres ATIS-porteføljer gennem avancerede pneumatiske teknologier, integrerede elektroniske kontroller og sensorstyrede trykhåndteringsløsninger. Store producenter styrker deres markedsposition ved at samarbejde med OEM’er, forbedre produktpålidelighed og udvikle løsninger skræddersyet til tunge lastbiler, terrængående køretøjer og militære platforme. Øget fokus på brændstofeffektivitet, prædiktivt vedligehold og forbundet mobilitet driver virksomheder til at investere i F&U for intelligente, telematikaktiverede dækoppustningssystemer. Derudover understøtter udvidelse af eftermarkedet, diversificering til EV-kompatible ATIS-løsninger og strategiske opkøb den konkurrencemæssige intensitet på tværs af globale markeder.

Nøglespilleranalyse

Seneste Udviklinger

- I marts 2025 annoncerede Aperia Technologies et eksklusivt partnerskab med The Goodyear Tire & Rubber Company for at integrere deres Halo Connect i3 automatiske dækoppustningssystem i Goodyears globale “Tires-as-a-Service” (TaaS) løsning.

- I juni 2023 introducerede Trail Tech en funktionsrig trådløs dækpumpe designet til eventyrere. Den bærbare luftkompressor er udstyret med avancerede funktioner, der giver kraftfulde og bekvemme oppustningsmuligheder. Den imødekommer behovene hos udendørsentusiaster og rejsende på farten.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkttype, Anvendelse, Salgskanal og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigter i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamikker, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidsudsigter

- Adoptionen af ATIS vil stige, da flådeoperatører prioriterer brændstofeffektivitet, dæklevetid og reducerede driftsomkostninger.

- OEM-integration vil øges, da producenter indlejrer ATIS i næste generations kommercielle og off-road køretøjer.

- Elektrificeringstendenser vil drive efterspørgslen efter energieffektive dækhåndteringssystemer i elektriske lastbiler og leveringsflåder.

- Smarte, forbundne ATIS-løsninger vil udvide sig med større brug af IoT-sensorer, telematik og prædiktiv analyse.

- Eftermarkedsinstallationer vil vokse, da aldrende flåder eftermonterer ATIS for at forbedre sikkerhed og køretøjets oppetid.

- Regulatorisk pres på emissioner og trafiksikkerhed vil accelerere adoptionen på tværs af tunge transportsektorer.

- Udviklingen af autonome og semi-autonome køretøjer vil øge afhængigheden af automatiserede dæktryksoptimeringssystemer.

- Anvendelser i barske miljøer som minedrift, byggeri og landbrug vil drive efterspørgslen efter mere holdbare ATIS-designs.

- Partnerskaber mellem ATIS-producenter og flådestyringsplatforme vil udvide datadrevne dækovervågningsøkosystemer.

- Kontinuerlige F&U-investeringer vil føre til letvægts, lavvedligeholdelses og mere omkostningseffektive ATIS-løsninger.