Markedsoversigt

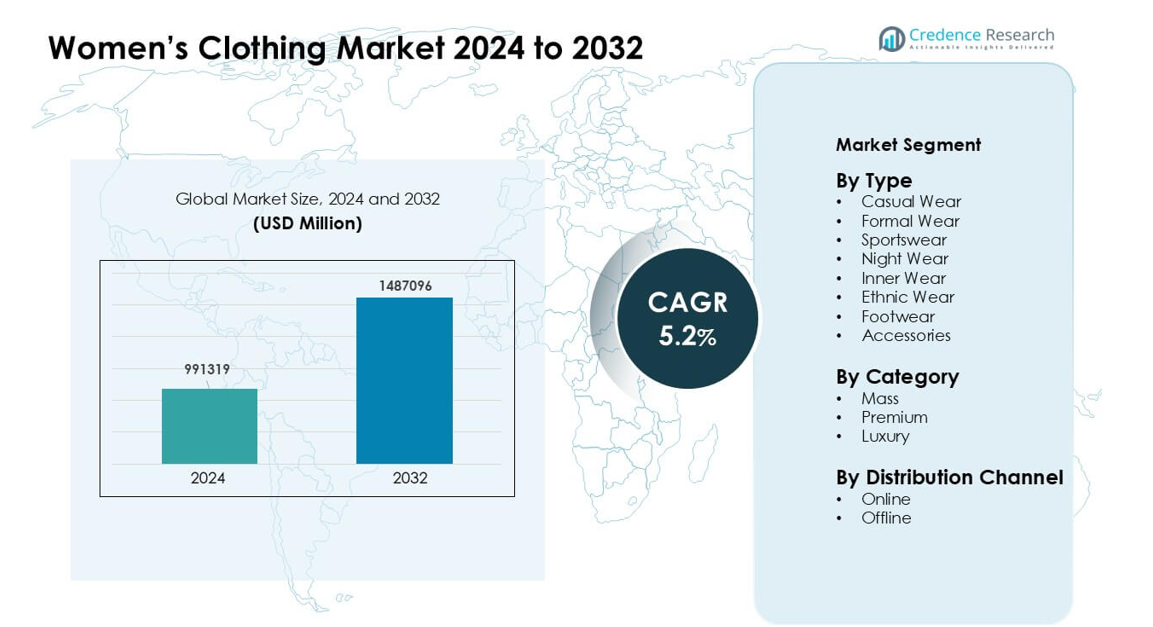

Markedet for kvindetøj blev vurderet til USD 991319 millioner i 2024 og forventes at nå USD 1487096 millioner i 2032, med en årlig vækstrate (CAGR) på 5,2 % i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedets Størrelse for Kvindetøj 2024 |

USD 991319 millioner |

| Markedet for Kvindetøj, CAGR |

5,2% |

| Markedets Størrelse for Kvindetøj 2032 |

USD 1487096 millioner |

Markedet for kvindetøj formes af store modehuse, der driver global efterspørgsel gennem stærk brandværdi og diverse produktlinjer. Nøglespillere som Gianni Versace S.r.l., DIOR, Burberry, MANOLO BLAHNIK, PRADA, Chanel, Giorgio Armani S.p.A., LOUIS VUITTON, DOLCE & GABBANA S.R.L, og Guccio Gucci S.p.A. styrker industrien med premium kollektioner, luksushåndværk og kontinuerlig designinnovation. Disse virksomheder udvider deres indflydelse gennem flagskibsbutikker, digital detailhandel og strategiske samarbejder. Asien-Stillehavsområdet fremstod som den førende region i 2024 med omkring 38% andel, understøttet af stigende disponible indkomster, hurtig urbanisering og stærk adoption af både premium og fast-fashion kategorier.

Markedsindsigt

- Markedet for kvindetøj blev vurderet til USD 991319 millioner i 2024 og forventes at nå USD 1487096 millioner i 2032, med en årlig vækstrate (CAGR) på 5,2%.

- Stigende efterspørgsel efter afslappet tøj, som havde omkring 36% andel i 2024, driver væksten, da kvinder foretrækker komfortabelt og alsidigt tøj understøttet af hybride arbejdsvaner og livsstilsændringer.

- Bæredygtighed, digital handel og personalisering forbliver nøgletrends, med miljøvenlige stoffer og AI-baserede anbefalinger, der former købsbeslutninger på tværs af premium og massemarkeder.

- Konkurrencen intensiveres, da luksusmærker og fast-fashion aktører udvider deres globale fodaftryk og tilbyder hurtige produktcyklusser, multikanalstrategier og designfokuserede kollektioner.

- Asien-Stillehavsområdet førte markedet med omkring 38% andel i 2024, efterfulgt af Nordamerika med 32%, drevet af høj købekraft, stærk brandtilstedeværelse og stigende efterspørgsel på tværs af afslappet, athleisure og premium segmenter.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter Type

Afslappet tøj dominerede markedet for kvindetøj i 2024 med omkring 36% andel på grund af stærk efterspørgsel efter komfortabelt, hverdagsbeklædning drevet af hybride arbejdsformer og sociale livsstilsændringer. Kvinder foretrak alsidige toppe, denim og afslappede pasformer, der passer til både hjemme- og udendørsbrug. Mærker udvidede kollektionerne med åndbare stoffer og trenddrevne designs, hvilket øgede gentagne køb. Sportsbeklædning voksede hurtigt, da fitnesskulturen udvidede sig, mens etnisk tøj bevarede stabil efterspørgsel i kulturelt diverse regioner. Natbeklædning, undertøj, fodtøj og tilbehør viste stabil vækst, men havde mindre andele end afslappet tøj.

- For eksempel udvidede Uniqlo sine minimalistiske hverdagskollektioner globalt i 2024 for at imødekomme denne efterspørgsel, hvilket illustrerer, hvordan internationale aktører læner sig ind i casual-segmentering.

Efter Kategori

Massesegmentet førte markedet i 2024 med næsten 58% andel, understøttet af høj efterspørgsel efter overkommeligt, trendtilpasset tøj blandt by- og semiurbane forbrugere. Fast-fashion detailhandlere udvidede produktlinjer og leveringsrækkevidde, hvilket tiltrak prisfølsomme købere. Premium tøj avancerede, da shoppere søgte bedre stofkvalitet, holdbarhed og brandværdi. Luksustøj holdt et niche- men profitabelt segment på grund af stærk engagement fra højindkomstgrupper og stigende interesse for designerkollektioner. Øget digital eksponering inspirerede kvinder til at følge globale modetrends på tværs af alle kategorier.

- For eksempel fortsatte globale fast-fashion mærker som H&M og Primark gennem deres omfattende forsyningskæder med at dominere mass-markedet for dametøj ved at tilbyde hyppige kollektioner til lavere priser, hvilket viser, hvordan skala og omkostningseffektivitet styrker mass-markedsdominans.

Efter Distributionskanal

Offline kanaler dominerede distributionssegmentet i 2024 med omkring 67% andel, da forbrugere fortsatte med at foretrække fysiske butikker for pasformsvurdering, stofkontrol og øjeblikkelige køb. Store detailkæder og specialbutikker udvidede butiksformater for at forbedre kundeoplevelsen gennem bedre merchandising og in-store styling. Online kanaler voksede hurtigt på grund af nemme returneringer, bredere udvalg og influencer-drevne kampagner. E-handelsadoption steg mest blandt yngre kvinder og Tier-2 og Tier-3 byer, hvor udvidede logistiknetværk forbedrede leveringshastigheden. Digitale platforme skubbede også personlige anbefalinger og sæsonrabatter, hvilket øgede konverteringsraterne.

Vigtige Vækstdrivere:

Stigende Adgang til Overkommelig Mode

Stigende efterspørgsel efter overkommeligt og trendfokuseret tøj fungerer som en vigtig vækstdriver på markedet for dametøj. Fast-fashion mærker frigiver hurtigt nye stilarter, hvilket tiltrækker shoppere, der ønsker hyppige garderobeopdateringer. Denne model understøtter højere salgsvolumen, da kvinder køber flere stykker til lavere priser. Udvidelse af detailkæder i by- og semiurbane områder øger også tilgængeligheden. Digitale platforme udvider rækkevidden ved at tilbyde budgetkollektioner med fleksible betalingsmuligheder og skræddersyede anbefalinger. Sociale medier øger synligheden for lavpris mode gennem influencers, der promoverer nye looks. Disse faktorer driver stabil efterspørgsel på tværs af casual, etnisk og fusionstøj kategorier og styrker markedsudvidelsen.

- For eksempel estimerede Grand View Research den globale markedstørrelse for dametøj til $1.054,52 milliarder (over $1 billion) i 2023.

Skift Mod Komfort og Athleisure Tøj

Kvinder foretrækker i stigende grad tøj, der blander stil og komfort, hvilket driver betydelig efterspørgsel efter athleisure, loungewear og afslappede hverdagsoutfits. Dette skift vokser, da flere kvinder adopterer fitnessrutiner, hybridarbejde og rejselivsstile. Mærker introducerer åndbare stoffer, strækbare materialer og ergonomiske designs for at forbedre appellen. Athleisure bliver et dagligt valg frem for kun sportstøj, hvilket udvider kategorien. Online detailhandel understøtter denne vækst ved at tilbyde størrelsestilpasning og nemme sammenligninger. Influencers forstærker komfort-ledet mode gennem stylingindhold fra det virkelige liv. Denne trend omformer produktstrategier og opmuntrer virksomheder til at innovere inden for stofteknologi og multifunktionelle designs.

- For eksempel anslås det, at det globale marked for kvinders sportstøj, som inkluderer stykker velegnede til både fritid og træning, udgør en betydelig del af efterspørgslen på sportstøj, hvilket illustrerer, hvordan mange kvinder vælger disse beklædningsgenstande ikke kun til fitness, men også til daglig brug.

Premiumisering og Kvalitetsbevidsthed

Mange kvinder prioriterer nu kvalitet, holdbarhed og brandets omdømme, hvilket driver en stærk fremdrift i premium beklædningssegmentet. Højere disponible indkomster og eksponering for globale modetrends øger villigheden til at betale mere for veludførte beklædningsgenstande. Premium brands investerer i fine stoffer, etisk indkøb og langvarig konstruktion for at styrke differentieringen. Denne ændring stemmer også overens med stigningen i bæredygtige valg, hvor bedre kvalitetsprodukter reducerer hyppige udskiftninger. Digital markedsføring hjælper luksus- og premium-mærker med at fremvise håndværk og limited-edition linjer. Da flere kvinder søger værdi ud over prisen, vokser premium beklædning hurtigere i formelle, arbejdstøj og festlige kategorier.

Vigtige Tendenser & Muligheder:

Stigning i Bæredygtighed og Etisk Mode

Bæredygtighed fremstår som en vigtig tendens og mulighed, da kvinder foretrækker miljøvenlige stoffer, ansvarligt indkøb og gennemsigtig produktion. Mærker anvender økologisk bomuld, genanvendt polyester og lavpåvirkningsfarver for at appellere til bevidste købere. Mange kvinder værdsætter tøj, der reducerer affald, hvilket øger efterspørgslen efter slow fashion og kapselgarderober. Certificeringer og sporbarhedsværktøjer øger tilliden til etisk mode. Forhandlere fremhæver grønne kollektioner online for at tiltrække yngre købere, der prioriterer miljøpåvirkning. Denne tendens opfordrer producenter til at redesigne forsyningskæder og reducere CO2-aftryk, samtidig med at der åbnes nye premium-nicher for ansvarlige modemærker.

- For eksempel fandt den non-profit organisation Fashion Revolution i rapporterne for 2023 og 2024, at kun 52% af de store modemærker offentliggør deres Tier 1 (sidste fase) leverandørlister.

Udvidelse af Digital Handel og Personalisering

E-handel åbner store muligheder, da kvinder stoler på online platforme for bekvemmelighed, variation og konkurrencedygtige priser. Forhandlere bruger AI-drevne værktøjer til at tilbyde størrelsesforslag, virtuelle prøvninger og personlige produktfeeds. Dette forbedrer købsikkerheden og reducerer returprocenterne. Social handel vokser gennem live shopping-sessioner og influencer-ledede stylingvideoer, der driver impulskøb. Digitale mærker ekspanderer hurtigt uden fysiske butikker og tilbyder unikke designs til lavere driftsomkostninger. Forbedrede logistiknetværk forbedrer leveringens hastighed og når mindre byer, hvilket fremmer bredere adoption. Personalisering styrker brandloyalitet og hjælper virksomheder med at målrette nichemodekategorier mere effektivt.

- For eksempel introducerede ASOS sit “See My Fit” AR-drevne værktøj, der lader kunderne se 800 kjoler på 16 forskellige modelkropstyper (størrelser 4–18), hvilket hjælper shoppere med at vælge den bedste pasform, før de bestiller.

Vigtige Udfordringer:

Intens Konkurrence og Prispress

Stigende konkurrence blandt globale, regionale og lokale mærker skaber stærkt prispress på kvindetøjsmarkedet. Fast-fashion mærker lancerer produkter til meget lave priser, hvilket gør det sværere for mindre virksomheder at opretholde marginer. Hyppige rabatter på online platforme komprimerer yderligere rentabiliteten. Forbrugerne forventer konstant nye stilarter, hvilket øger produktionsomkostningerne og forkorter produktlivscyklusserne. Mærker kæmper for at balancere overkommelighed med kvalitet, markedsføringsinvesteringer og logistik. Mindre producenter har svært ved at følge med hurtige designcyklusser og digitale kampagner. Denne udfordring presser virksomheder til at fokusere på operationel effektivitet og stærkere værdiforslag.

Forsyningskædeforstyrrelser og lagerstyringsproblemer

Markedet står over for udfordringer fra forsyningskædeforsinkelser, svingende råvarepriser og dynamiske efterspørgsmønstre. Modeartikler følger korte cyklusser, hvilket gør lagerplanlægning kompleks. Overproduktion fører til spild, mens underproduktion forårsager udsolgte varer og indtægtstab. Globale begivenheder, stofmangel og forsendelsesforsinkelser påvirker leveringstidslinjer og øger omkostningerne. Detailhandlere er stærkt afhængige af præcise prognoser, men skiftende trends gør forudsigelser vanskelige. Online returneringer lægger yderligere pres på grund af omvendt logistik. For at afbøde disse risici investerer virksomheder i agile forsyningskæder, lokal sourcing og realtidslagersystemer, men disse opgraderinger kræver betydelige ressourcer og planlægning.

Regional Analyse

Nordamerika

Nordamerika havde omkring 32% andel af kvindetøjsmarkedet i 2024, understøttet af stærk efterspørgsel efter casual wear, athleisure og premium mode. Forbrugerne foretrak stoffer af høj kvalitet, bæredygtige materialer og alsidige designs. Store mærker udvidede omnichannel-strategier, der kombinerede butikoplevelser med digitale platforme for at øge engagementet. Den voksende indflydelse fra sociale medietrends opmuntrede til hurtig produktomsætning. USA forblev den største bidragyder på grund af høj købekraft og stærk penetration af globale modemærker. Canada viste stabil vækst med stigende interesse for miljøvenligt og komfortfokuseret tøj.

Europa

Europa tegnede sig for næsten 28% andel i 2024, drevet af etablerede modehuse, stigende premiumisering og høj bevidsthed om bæredygtigt tøj. Kvinder foretrak holdbare stoffer, etisk fremstilling og minimalistisk styling populariseret af regionale mærker. Fast-fashion aktører styrkede tilstedeværelsen i Vesteuropa, mens onlinekanaler ekspanderede hurtigt i Central- og Østeuropa. Regionen nød godt af stærk efterspørgsel efter arbejdstøj, festtøj og luksustøj. Modebevidste shoppere i Tyskland, Storbritannien, Frankrig og Italien pressede på for fortsat efterspørgsel, understøttet af forskellige detailnetværk og udviklende sæsontrends.

Asien-Stillehavsområdet

Asien-Stillehavsområdet førte det globale marked med omkring 38% andel i 2024, drevet af en stor kvindelig befolkning, stigende disponible indkomster og voksende modeadoption i bycentre. Tilgængelighed af fast-fashion, influencer-kultur og mobilhandel formede købsadfærd. Kina og Indien drev betydeligt salg inden for casual wear, etnisk tøj og overkommelig premium mode. Sydøstasien oplevede stærk vækst på grund af unge demografier og hurtig e-handels penetration. Regionale producenter øgede produktionen af lavpris- og trenddrevet tøj, hvilket øgede konkurrenceevnen. Udvidelse af indkøbscentre og stærkere logistik-infrastruktur understøttede bredere detailrækkevidde.

Latinamerika

Latinamerika fangede næsten 8% andel i 2024, med efterspørgsel centreret om overkommeligt hverdagsbeklædning, festtøj og levende mode påvirket af kulturelle stilarter. Brasilien, Mexico og Argentina ledte købene, understøttet af voksende urbanisering og bredere adgang til internationale mærker. Økonomisk volatilitet opmuntrede til prisfølsomt køb, hvilket skubbede til stærk præstation i massemarkedet. Lokale designere vandt popularitet gennem unikke mønstre og regionale æstetikker. E-handelsadoption forbedredes, da digitale betalinger udvidedes, hvilket hjalp detailhandlere med at tilbyde dybere sortimenter og sæsonkollektioner. På trods af udsving i forbrugerforbrug understøttede stabil modeinteresse moderat vækst.

Mellemøsten & Afrika

Mellemøsten & Afrika tegnede sig for omkring 7% af andelen i 2024, drevet af stigende efterspørgsel efter beskedent tøj, premium mode og kulturelt påvirket beklædning. Golf-landene viste stærkt forbrug på luksusmærker understøttet af højindkomstgrupper og udvidet indkøbscenterinfrastruktur. Afrikanske markeder viste stigende interesse for afslappet og overkommelig mode, guidet af byvækst og øget online adgang. Lokale designere blandede traditionelle stilarter med moderne snit, hvilket styrkede den regionale identitet. Udvidelse af detailkæder og forbedret logistik udvidede produktets tilgængelighed. Selvom købekraften varierer på tværs af lande, fortsætter modeadoptionen med at styrke sig på tværs af vigtige metropoler.

Markedssegmenteringer:

Efter type

- Casual Wear

- Formelt tøj

- Sportswear

- Nattøj

- Undertøj

- Etisk tøj

- Fodtøj

- Tilbehør

Efter kategori

Efter distributionskanal

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Kvindetøjsmarkedet byder på stærk konkurrence fra globale luksushuse, førende inden for fast fashion og stigende digitale først-mærker. Virksomheder som Gianni Versace S.r.l., DIOR, Burberry, MANOLO BLAHNIK, PRADA, Chanel, Giorgio Armani S.p.A., LOUIS VUITTON, DOLCE & GABBANA S.R.L, og Guccio Gucci S.p.A. fokuserer på premium håndværk, eksklusive designs og høj brandværdi, hvilket styrker deres indflydelse i luksus- og premiumsegmenterne. Fast fashion-aktører konkurrerer gennem hurtige designcyklusser, storskala produktion og konkurrencedygtige priser. Digitale mærker ekspanderer hurtigt ved at bruge influencer-partnerskaber, hurtig levering og datadrevet produktudvikling. Bæredygtighed, etisk sourcing og stofinnovation former også konkurrencen, da virksomheder søger bedre differentiering. Detailhandlere investerer i omnichannel-modeller, der kombinerer butikserfaring med online bekvemmelighed, hvilket forbedrer kundens engagement. Hyppige sæsonlanceringer, strategiske samarbejder og ekspansion til nye markeder intensiverer yderligere rivaliseringen på tværs af branchen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Gianni Versace S.r.l.

- DIOR

- Burberry

- MANOLO BLAHNIK

- PRADA

- Chanel

- Giorgio Armani S.p.A.

- LOUIS VUITTON

- DOLCE & GABBANA S.R.L

- Guccio Gucci S.pA.

Seneste Udviklinger

- I maj 2025 annoncerede Dior, at deres mangeårige kreative direktør for kvindekollektioner, Maria Grazia Chiuri, forlod efter ni år.

- I februar 2025 annoncerede Guccio Gucci S.p.A., at den kreative direktør Sabato De Sarno ville forlade. Efterårs/Vinter 2025 kvindetøjsrunwayen bliver designet af Guccis interne studie.

- I oktober 2024 viste LOUIS VUITTON sin Forår-Sommer 2025 kvindetøjskollektion ved Cour Carrée. Modeller gik på en runway bygget af 1.000 kufferter, der fremhævede husets rejsearv.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Type, Kategori, Distributionskanal og Geografi. Den detaljerer førende markedsaktører og giver en oversigt over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamikker, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsudsigter

- Markedet vil opleve stigende efterspørgsel efter komfort-først tøj til daglig brug.

- Premium- og luksussegmenter vil vokse, da kvinder vælger materialer af højere kvalitet.

- Bæredygtige stoffer og etisk produktion vil blive store købsdrivere.

- Digital handel vil udvide sig gennem virtuelle prøvninger og AI-ledede stylingværktøjer.

- Fast-fashion mærker vil adoptere kortere designcyklusser for at matche hurtige trendændringer.

- Regionale mærker vil få fodfæste ved at blande kulturelle designs med moderne snit.

- Omnichannel detailhandel vil styrkes, da butikker integrerer digitale oplevelser.

- Personalisering vil øges gennem datadrevne størrelses-, pasform- og stilforslag.

- Athleisure og aktivtøj vil stige, da fitness og wellness adoption vokser.

- Global konkurrence vil intensiveres, da flere aktører træder ind på nye markeder.