Markedsoversigt:

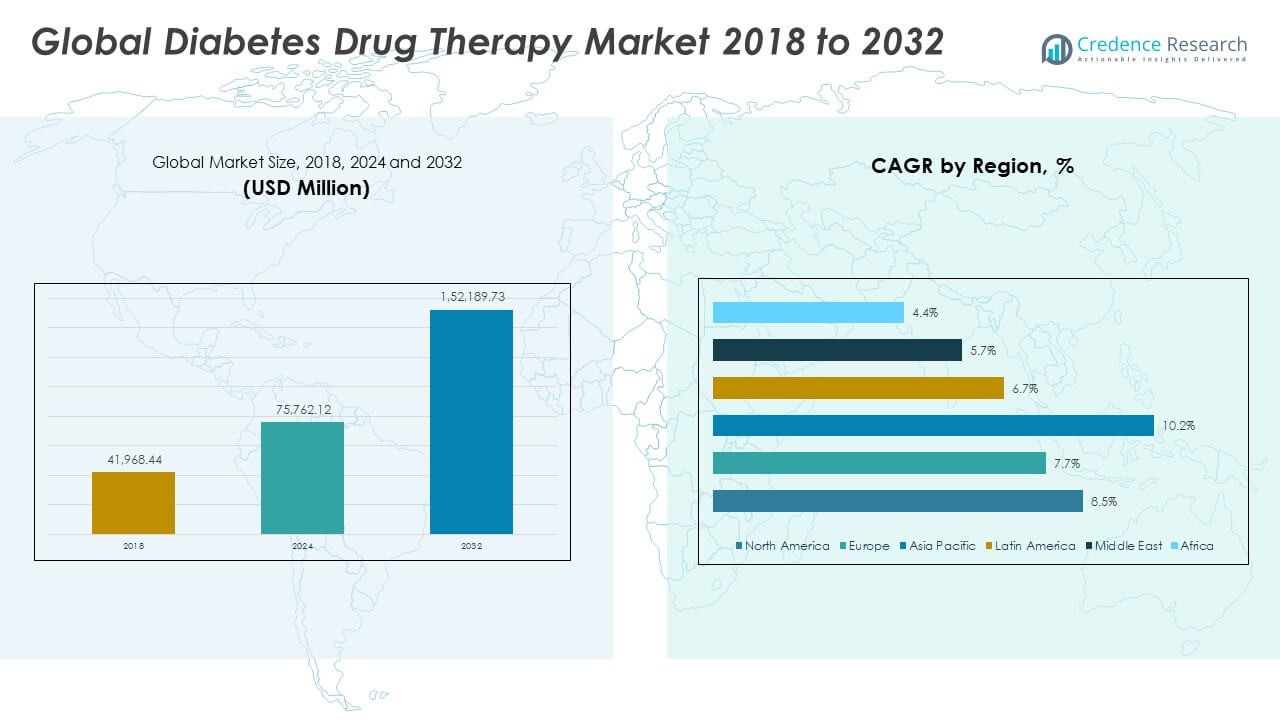

Det globale marked for diabeteslægemiddelterapi blev vurderet til USD 41.968,44 millioner i 2018 til USD 75.762,12 millioner i 2024 og forventes at nå USD 152.189,73 millioner i 2032, med en CAGR på 8,49% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedsstørrelse for diabeteslægemiddelterapi 2024 |

USD 75.762,12 millioner |

| Diabeteslægemiddelterapi, CAGR |

8,49% |

| Markedsstørrelse for diabeteslægemiddelterapi 2032 |

USD 152.189,73 millioner |

Markedet vokser på grund af stigende forekomst af diabetes, en aldrende befolkning og livsstilsrelaterede sundhedsproblemer. Efterspørgslen understøttes af innovative lægemiddelklasser som GLP-1 receptoragonister, SGLT-2 hæmmere og insulinanaloger. Øget bevidsthed om tidlig diagnose og håndtering øger receptvolumenerne. Stærke investeringer i F&U og forbedret adgang til sundhedsfaciliteter i både udviklede og nye økonomier driver yderligere adoptionen. Regeringsinitiativer for diabeteskontrolprogrammer bidrager også til markedsmomentum.

Nordamerika fører det globale marked for diabeteslægemiddelterapi på grund af høje sundhedsudgifter og stærk adoption af avancerede terapier. Europa følger tæt med støttende refusionspolitikker og øgede oplysningsprogrammer. Asien og Stillehavsområdet er et voksende vækstcenter, understøttet af store diabetiske populationer i Kina og Indien, udvidet sundhedsadgang og stigende økonomisk udvikling. Latinamerika og Mellemøsten & Afrika oplever stabil vækst, drevet af forbedret sundhedsinfrastruktur og regeringsstøtte til håndtering af kroniske sygdomme.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt:

- Det globale marked for diabeteslægemiddelterapi var på USD 41.968,44 millioner i 2018, stigende til USD 75.762,12 millioner i 2024 og forventes at nå USD 152.189,73 millioner i 2032, med en CAGR på 8,49%.

- Nordamerika har en andel på 38%, understøttet af høje sundhedsudgifter og stærk adoption af avancerede terapier; Europa følger med 28% på grund af gunstige refusionspolitikker; Asien og Stillehavsområdet har 22%, drevet af en stor patientgruppe og udvidet sundhedsinfrastruktur.

- Asien og Stillehavsområdet er den hurtigst voksende region med en andel på 22%, drevet af stigende forekomst af diabetes, urbanisering og udvidet adgang til moderne lægemiddelterapier i Kina og Indien.

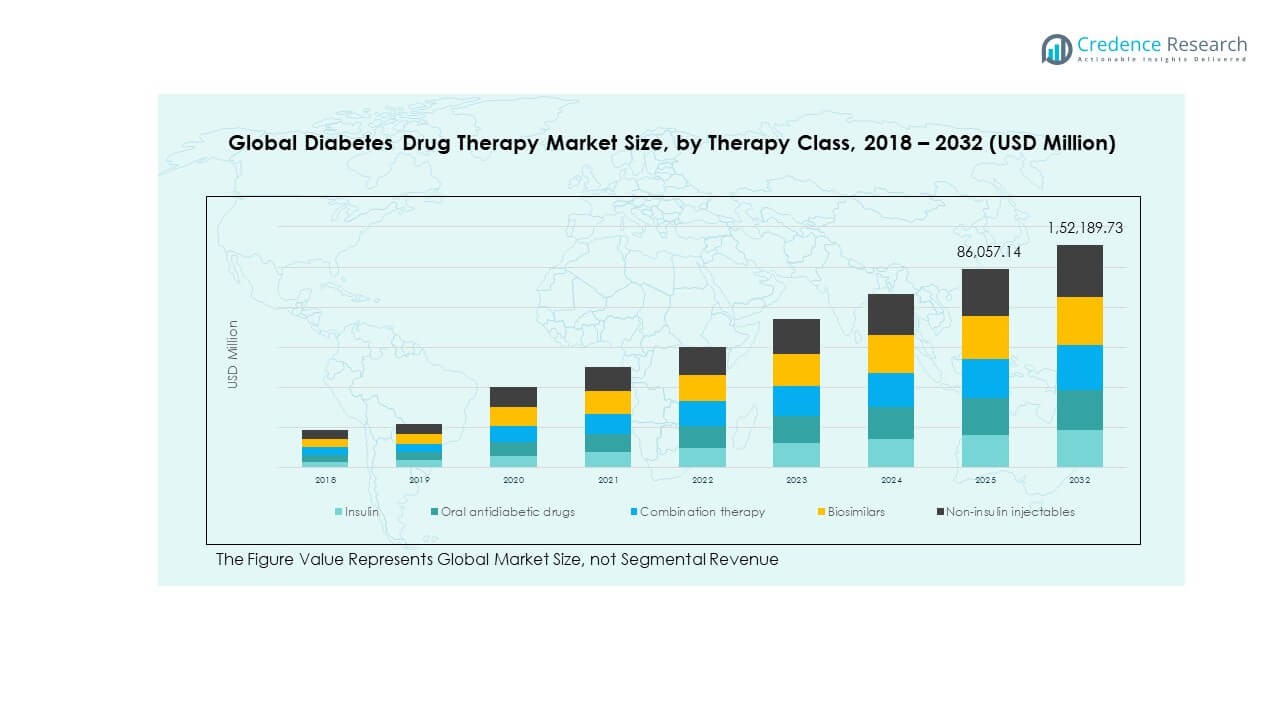

- Insulin og orale antidiabetiske lægemidler udgør tilsammen over 55% af markedsandelen, hvilket afspejler deres status som kernebehandlingsklasser for diabetesbehandling.

- Kombinationsterapier og ikke-insulin injicerbare lægemidler repræsenterer tilsammen omkring 35% af markedet, hvilket indikerer stigende efterspørgsel efter mere effektive, multi-action behandlingsmetoder.

Markedstrækkere:

Stigende forekomst af diabetes og livsstilsforstyrrelser:

Det globale marked for diabeteslægemiddelterapi drives af en kraftig stigning i diabetesforekomsten verden over. Øgede fedmerater, stillesiddende livsstil og usunde kostvaner øger efterspørgslen efter effektive behandlinger. Den aldrende befolkning bidrager også væsentligt til et højere antal patienter, der kræver langvarig terapi. Regeringer og sundhedsorganisationer lægger vægt på tidlige detektionsprogrammer, hvilket skaber flere muligheder for rettidige interventioner. Større fokus på forebyggende sundhedspleje accelererer receptoptagelsen i både udviklede og nye nationer. Farmaceutiske virksomheder investerer i avancerede terapier for at imødekomme forskellige patientbehov. Det drager fordel af teknologisk integration i lægemiddelleveringssystemer, der forbedrer patientens overholdelse. Udvidelse af sundhedsdækning og stigende sundhedsudgifter styrker yderligere markedsbasen.

- For eksempel rapporterede Novo Nordisk, at deres orale semaglutidpille, udviklet til fedme og diabetes, har vist forbedret patientoverholdelse og resulteret i en reduktion af kardiovaskulære hændelser hos diabetiske patienter med eksisterende hjertesygdomme under kliniske forsøg, hvilket fremhæver fremskridt inden for lægemiddellevering, der forbedrer resultaterne. Udvidelse af sundhedsdækning og stigende sundhedsudgifter styrker yderligere markedsbasen.

Innovationspipeline driver vækst i avancerede terapier:

Markedet understøttes af hurtige fremskridt inden for lægemiddeludvikling og insulinanalogformuleringer. GLP-1 receptoragonister og SGLT-2 hæmmere leverer overlegne kliniske resultater, hvilket gør dem meget foretrukne. Insulinanaloger med forbedret farmakokinetik adresserer udfordringerne ved traditionel insulinbrug. Biopharmaceutical forskning fokuserer på dobbelte eller tredobbelte kombinationsterapier, der forbedrer effektiviteten. Kontinuerlige F&U-indsatser styrker intellektuelle ejendomsporteføljer og forbedrer konkurrencefordele. Det afspejler en højere efterspørgsel efter personligt tilpassede behandlingsregimer skræddersyet til patient-specifikke reaktioner. Strategiske samarbejder mellem farmaceutiske og bioteknologiske aktører udvider innovationspipelines. Den voksende præference for biologiske lægemidler skaber muligheder for præmieprissatte lægemidler og højere indtægtsstrømme.

- For eksempel blev AstraZenecas Farxiga (dapagliflozin) godkendt af FDA til brug ved pædiatrisk type 2-diabetes, baseret på kliniske data, der viser betydelige glykemiske forbedringer hos børn i alderen 10 og derover, hvilket understreger innovationen i lægemiddeleffektivitet og sikkerhedsprofiler. Strategiske samarbejder mellem farmaceutiske og bioteknologiske aktører udvider innovationspipelines.

Udvidelse af sundhedsadgang og forsikringsstøtte:

Det globale marked for diabeteslægemiddelterapi drager fordel af udvidet sundhedsadgang på tværs af nye økonomier. Regeringer lancerer programmer for at udvide diagnose- og terapimuligheder i landdistrikter og semi-urbane områder. Forsikringsdækning og refusionspolitikker reducerer egenbetaling, hvilket fremmer behandlingsoverholdelse. Folkesundhedsinitiativer sigter mod at reducere diabetesrelaterede komplikationer, hvilket styrker langsigtet adoption. Det vokser yderligere med digitale sundhedsplatforme, der muliggør receptsporing og patientovervågning. Stigende investeringer i sundhedsinfrastruktur øger lægemiddelpenetrationen i underbetjente regioner. Partnerskaber mellem regeringer og private aktører fremskynder adgangen til overkommelige generika. Øgede disponible indkomster gør det også muligt for patienter at have råd til premiumterapier.

Patientbevidsthed og skift mod sygdomshåndteringsmodeller:

Øget bevidsthed om diabetesstyring understøtter stærkere patientengagement og overholdelse af terapier. Uddannelseskampagner fremhæver vigtigheden af livsstilsændringer sammen med medicinsk behandling. Patientcentrerede plejemodeller integrerer personlige medicinregimer med digitale sundhedsværktøjer. Det driver optagelsen af terapiinnovationer, der forbedrer livskvaliteten. Tværfaglige tilgange, der involverer diætister, endokrinologer og alment praktiserende læger, styrker behandlingsresultaterne. Arbejdsgivere og forsikringsselskaber investerer også i wellness-programmer for at minimere sundhedsrisici i arbejdsstyrken. Bredere engagement fra patientfortalergrupper spreder viden om nye lægemuligheder. Dette ekspanderende bevidsthedsøkosystem fremmer større markedsindtrængning på tværs af alle aldersgrupper.

Markedstendenser:

Integration af Digital Sundhed i Medicinsk Behandling:

Det Globale Marked for Diabetesmedicin påvirkes af digital sundhedsadoption i behandlingsveje. Mobilapps og bærbare enheder understøtter terapiadhærens og realtidsmonitorering. Kunstig intelligens forbedrer forudsigelsen af glukoseudsving og personlige doseringsplaner. Programmer til fjernstyring af patienter reducerer hospitalsbesøg og øger tilgængeligheden. Det styrker læge-patient-kommunikation gennem datadrevne feedbacksløjfer. Farmaceutiske virksomheder integrerer i stigende grad digitale løsninger med medicintilbud. Digitale terapier udvider rollen af virtuelle sundhedsplatforme. Øget patientkomfort med digitale værktøjer accelererer efterspørgslen efter integrerede medicin-digitale økosystemer.

- For eksempel integrerer Eli Lilly deres orale GLP-1 receptoragonist udviklingsprogrammer med digitale sundhedsværktøjer for at optimere patientovervågning og adhærens, ved at udnytte AI-drevne algoritmer til at forudsige glukosevariabilitet, hvilket hjælper med at personalisere diabetesstyring. Farmaceutiske virksomheder integrerer i stigende grad digitale løsninger med medicintilbud. Digitale terapier udvider rollen af virtuelle sundhedsplatforme.

Fremskridt inden for Genomics og Præcisionsbaserede Behandlinger:

Markedet oplever stærkere adoption af præcisionsmedicinstrategier skræddersyet til genetiske profiler. Fremskridt inden for genomik muliggør identifikation af lægemiddelresponsmarkører for diabetikere. Det fremmer målrettede terapier, der minimerer bivirkninger og optimerer effektivitet. Farmaceutiske pipelines inkluderer nu lægemidler specifikt designet til forskellige patientundergrupper. Personlige formuleringer reducerer forsøg-og-fejl-tilgange i ordination. Genetisk testning bliver mere tilgængelig, hvilket styrker adoption i kliniske miljøer. Biotek-startups samarbejder med farmaceutiske virksomheder for at udvikle nye terapier baseret på molekylære indsigter. Disse præcisionsstrategier skaber nye indtægtsstrømme, mens de forbedrer patienttilfredshed.

- For eksempel modtog Sanofis TZIELD (teplizumab) til fase 2 type 1 diabetes FDA-godkendelse, understøttet af kliniske forsøgsdata, der viser forsinket debut af fase 3 diabetes hos genetisk identificerede risikopatienter, hvilket afspejler præcisionsmedicinens indvirkning. Genetisk testning bliver mere tilgængelig, hvilket styrker adoption i kliniske miljøer.

Udvikling af Langtidsvirkende og Praktiske Formuleringer:

Det Globale Marked for Diabetesmedicin formes af efterspørgslen efter langtidsvirkende formuleringer. En gang ugentlige injektioner og orale terapier reducerer doseringsbyrden for patienter. Det forbedrer overholdelsesrater ved at forenkle behandlingsplaner. Lægemiddeludviklere fremhæver forbedret sikkerhed og effektivitet af langtidsvirkende produkter. Langtidsvirkende terapier understøttes i stigende grad af kliniske forsøgsbeviser. Patienter viser præference for bekvemmelighedsbaserede regimer, der passer til daglige rutiner. Læger adopterer sådanne muligheder for at minimere behandlingsfrafald. Tendensen omformer terapiadoption på tværs af både primær- og specialiseret pleje.

Voksende præference for kombinations- og multifunktionelle terapier:

Markedet afspejler en stigende afhængighed af kombinationsterapier til at håndtere kompleks diabetesbehandling. Dobbelt- eller tripelvirkende lægemiddelformuleringer forbedrer resultaterne ved at målrette flere veje. Det reducerer problemer med polyfarmaci, mens det forbedrer den samlede behandlingseffektivitet. Læger ordinerer i stigende grad multifunktionelle lægemidler for at optimere patientpleje. Kombinationsterapier reducerer risikoen for komorbiditeter forbundet med diabetes. Farmaceutiske virksomheder investerer i forskning for at udvikle næste generations multifunktionelle lægemiddelklasser. Disse terapier har en stærk appel i både udviklede og nye markeder. De bidrager til at udvide produktdifferentiering og konkurrencefordel.

Analyse af markedsudfordringer:

Høje omkostninger ved avancerede lægemidler og begrænset refusion:

Det globale marked for diabeteslægemiddelterapi står over for vedvarende udfordringer forbundet med overkommelighed og refusionsproblemer. Høje omkostninger ved innovative terapier begrænser adoptionen i lav- og mellemindkomstlande. Forsikringsdækning huller og restriktive refusionsrammer belaster patienter økonomisk. Generiske alternativer findes, men mangler ofte avanceret effektivitet sammenlignet med præmiumlægemidler. Det begrænser lige adgang til moderne terapier på tværs af forskellige regioner. Farmaceutiske virksomheder står over for pres for at balancere rentabilitet med overkommelighed. Sundhedssystemer kæmper med langsigtede budgetallokeringer til kronisk sygdomshåndtering. Disse økonomiske barrierer bremser markedsindtrængningen trods højt patientbehov.

Regulatoriske kompleksiteter og lav patientadhærens:

Markedet står også over for regulatoriske og compliance-relaterede forhindringer, der forsinker lægemiddelgodkendelser. Strenge krav til kliniske forsøg øger omkostningerne og forlænger udviklingstidslinjer. Krav til sikkerhed og effektivitet skaber usikkerhed for mindre bioteknologiske aktører. Det begrænser innovationshastigheden og begrænser produktdiversificering. Patientadhærensudfordringer forbliver også betydelige, trods digitale sundhedsstøtteværktøjer. Livsstilsrelateret manglende overholdelse af foreskrevne regimer påvirker terapiresultater. Modstand mod injektioner og bivirkninger af visse lægemiddelklasser afskrækker konsekvent brug. Disse faktorer begrænser samlet væksthastigheden trods stærke efterspørgselsdrivere.

Markedsmuligheder:

Vækstpotentiale i nye økonomier:

Det globale marked for diabeteslægemiddelterapi har betydelig mulighed i nye økonomier med store udiagnosticerede befolkninger. Stigende sundhedsinvesteringer i Asien-Stillehavet, Latinamerika og Afrika skaber stærkere efterspørgselspotentiale. Regeringer fokuserer på at udvide sundhedsinfrastrukturen og udvide diagnostiske faciliteter. Det drager fordel af internationale partnerskaber, der introducerer avancerede lægemidler i nye regioner. Stigende disponible indkomster understøtter højere forbrug på præmiumterapier. Multinationale virksomheder kan styrke tilstedeværelsen ved at lancere patientstøtteprogrammer. Nye lande giver langsigtede vækstmuligheder med gunstige demografiske forhold og sygdomsforekomst.

Teknologiske innovationer og næste generations lægemiddelmodeller:

Markedet har muligheder gennem dybere integration af digitale teknologier med lægemiddelterapi. AI-drevne platforme kan personliggøre lægemiddelregimer for optimal effektivitet. Smarte insulindoseringsenheder forbedrer bekvemmelighed og overholdelse. Det understøtter adoptionen af næste generations terapier, der reducerer patientbyrden. Muligheder eksisterer i udviklingen af oral insulin og genredigeringstilgange. Farmaceutiske virksomheder, der samarbejder med digitale sundhedsudbydere, skaber differentierede produktsystemer. Udvidelsen af præcisionsmedicin skaber indtægtsvækstmuligheder for avancerede bioteknologiske aktører.

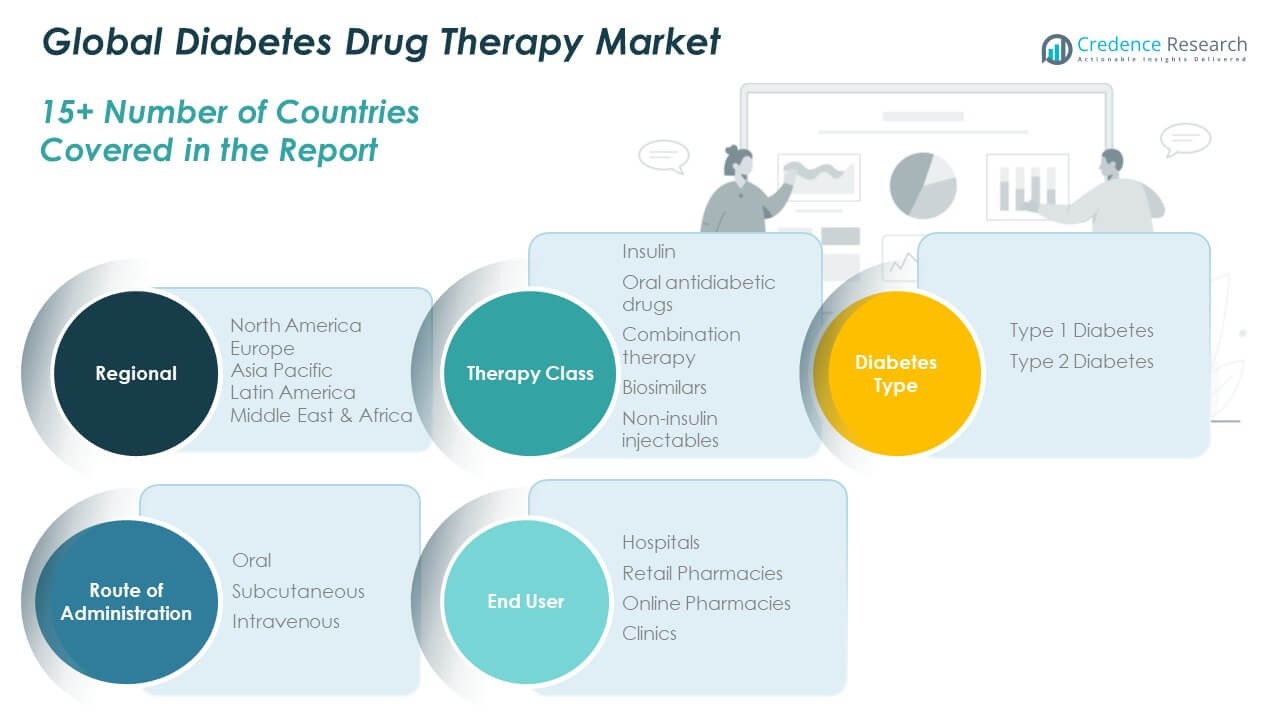

Markedssegmenteringsanalyse:

Efter terapiklasse

Det globale marked for diabeteslægemiddelterapi viser stærk variation på tværs af terapiklasser. Insulin dominerer på grund af sin kritiske rolle i Type 1 Diabetes og stigende anvendelse til avanceret Type 2 Diabetes. Orale antidiabetiske lægemidler forbliver meget ordineret på grund af overkommelighed og brugervenlighed. Kombinationsterapi vinder frem, da den adresserer flere veje for at forbedre resultaterne. Biosimilære lægemidler udvider sig støt i omkostningsdrevne markeder og tilbyder overkommelige alternativer. Ikke-insulin injicerbare lægemidler, især GLP-1 receptoragonister, oplever hurtig optagelse på grund af deres overlegne effektivitet og vægtstyringsfordele.

- For eksempel, mens Mercks ugentlige DPP-4 hæmmer, omarigliptin, viste A1C-reduktioner svarende til Januvia i kliniske forsøg, besluttede virksomheden i sidste ende ikke at søge regulatorisk godkendelse for det i USA og Europa af forretningsmæssige årsager. I mellemtiden har ikke-insulin injicerbare lægemidler, især GLP-1 receptoragonister, oplevet hurtig optagelse på grund af deres overlegne effektivitet i glykæmisk kontrol og betydelige vægtstyringsfordele.

Efter diabetestype

Type 2 Diabetes leder markedet med den største andel, understøttet af livsstilsrelaterede risikofaktorer og en voksende ældre befolkning. Type 1 Diabetes opretholder stabil efterspørgsel på grund af det livslange behov for insulinbaserede terapier.

- For eksempel modtog Johnson & Johnsons INVOKANA (canagliflozin) FDA-godkendelse, der viser dets effektivitet i at reducere kardiovaskulær risiko hos voksne med Type 2 Diabetes, hvilket styrker dets brede anvendelse i håndtering af sygdommen og tilknyttede komorbiditeter.

Efter administrationsvej

Orale terapier dominerer på grund af bekvemmelighed og patientpræference. Subkutan levering spiller en kritisk rolle, drevet af insulin og GLP-1 injicerbare lægemidler. Intravenøs administration forbliver niche, stort set begrænset til hospitaler og akutplejeindstillinger.

Efter slutbruger

Hospitaler har den største andel, understøttet af diagnose, kritisk pleje og terapiinitiering. Detailapoteker fungerer som vigtige distributionsknudepunkter for fortsat receptforsyning. Onlineapoteker viser den hurtigste vækst, drevet af e-handelsadoption og bekvemmelighedsdrevet patientadfærd. Klinikker bidrager stabilt og tilbyder lokal støtte til diabetesstyring og opfølgende behandlinger.

Segmentering:

Efter terapiklasse

- Insulin

- Orale antidiabetiske lægemidler

- Kombinationsterapi

- Biosimilære lægemidler

- Ikke-insulin injicerbare lægemidler

Efter diabetestype

- Type 1 Diabetes

- Type 2 Diabetes

Efter administrationsvej

Efter slutbruger

- Hospitaler

- Detailapoteker

- Onlineapoteker

- Klinikker

Efter region

- Nordamerika (USA, Canada, Mexico)

- Europa (UK, Frankrig, Tyskland, Italien, Spanien, Rusland, Resten af Europa)

- Asien og Stillehavet (Kina, Japan, Sydkorea, Indien, Australien, Sydøstasien, Resten af Asien og Stillehavet)

- Latinamerika (Brasilien, Argentina, Resten af Latinamerika)

- Mellemøsten (GCC-lande, Israel, Tyrkiet, Resten af Mellemøsten)

- Afrika (Sydafrika, Egypten, Resten af Afrika)

Regional Analyse:

Nordamerika

Markedet for diabeteslægemiddelterapi i Nordamerika blev vurderet til USD 18.522,35 millioner i 2018 til USD 33.093,27 millioner i 2024 og forventes at nå USD 66.659,86 millioner i 2032, med en CAGR på 8,5% i prognoseperioden. Nordamerika tegner sig for 38% af den globale andel, hvilket gør det til det største regionale marked. Det globale marked for diabeteslægemiddelterapi i denne region nyder godt af en stærk sundhedsinfrastruktur, høje udgifter og adgang til avancerede terapier. Efterspørgslen drives af en stigende forekomst af type 2-diabetes forbundet med fedme og livsstilsfaktorer. Robust forsikringsdækning og gunstige refusionspolitikker fremmer adoptionen af premium-lægemiddelklasser. Farmaceutiske giganter har en stærk tilstedeværelse i USA, hvilket sikrer stabil innovation og kliniske forsøg. Det drager også fordel af digital integration i diabetesstyring. Udvidet brug af GLP-1 receptoragonister og ugentlige injektioner afspejler en voksende præference for bekvemmelighedsbaserede terapier.

Europa

Markedet for diabeteslægemiddelterapi i Europa blev vurderet til USD 12.059,42 millioner i 2018 til USD 20.995,02 millioner i 2024 og forventes at nå USD 39.739,43 millioner i 2032, med en CAGR på 7,7% i prognoseperioden. Europa repræsenterer 28% af den globale andel, understøttet af gunstige reguleringspolitikker og sundhedsprogrammer. Det globale marked for diabeteslægemiddelterapi i denne region trives på refusionsrammer, der letter patientadgangen til innovative terapier. Stigende aldrende befolkninger og høje bevidsthedsniveauer opretholder langsigtet efterspørgsel. Tyskland, UK og Frankrig fører adoptionen på grund af avancerede sundhedssystemer. Biosimilars får stærkt fodfæste, da omkostningspres driver interessen for overkommelige alternativer. Det drager fordel af regeringsstøttede screeningsprogrammer, der forbedrer tidlig opdagelse. Farmaceutiske virksomheder forfølger aktivt F&U og samarbejder inden for regionen. Væksten er stabil, understøttet af strukturerede sundhedspolitikker og patientuddannelse.

Asien og Stillehavet

Markedet for diabeteslægemiddelterapi i Asien og Stillehavet blev vurderet til USD 8.025,79 millioner i 2018 til USD 15.710,72 millioner i 2024 og forventes at nå USD 35.765,96 millioner i 2032, med en CAGR på 10,2% i prognoseperioden. Asien og Stillehavet holder 22% af den globale andel og er den hurtigst voksende region. Det globale marked for diabeteslægemiddelterapi her udvides på grund af store befolkninger i Kina og Indien, der står over for stigende diabetesforekomst. Øget urbanisering, livsstilsændringer og diætændringer bidrager til højere incidensrater. Regeringer investerer kraftigt i sundhedsinfrastruktur og folkesundhedsprogrammer. Stigende disponible indkomster forbedrer adgangen til premium-terapier. Det drager fordel af partnerskaber, der introducerer avancerede lægemidler på tværs af nye økonomier. Japan og Sydkorea fører i adoptionen af nye lægemiddelklasser på grund af avancerede F&U-økosystemer. Vækstudsigterne forbliver stærke med løbende politisk støtte og udvidet sundhedsdækning.

Latinamerika

Markedet for diabeteslægemiddelterapi i Latinamerika blev vurderet til USD 1.851,77 millioner i 2018 til USD 3.298,36 millioner i 2024 og forventes at nå USD 5.809,96 millioner i 2032, med en CAGR på 6,7% i prognoseperioden. Latinamerika bidrager med omkring 6% af den globale andel. Det globale marked for diabeteslægemiddelterapi i denne region drager fordel af en voksende diabetikerbefolkning og forbedrede sundhedssystemer. Brasilien og Mexico forbliver nøglemarkeder på grund af større patientgrundlag. Offentlige sundhedsinitiativer fokuserer på tidlig opdagelse og langsigtede forvaltningsprogrammer. Det står over for udfordringer med overkommelighed og ujævn adgang til sundhedspleje på tværs af landdistrikter. Anvendelsen af biosimilære lægemidler og generiske lægemidler hjælper med at imødegå omkostningsproblemer. Stigende e-apoteksplatforme forbedrer tilgængeligheden af terapi. Multinationale selskaber udvider distributionsnetværk for at styrke tilstedeværelsen i byområder.

Mellemøsten

Markedet for diabeteslægemiddelterapi i Mellemøsten blev vurderet til USD 1.017,06 millioner i 2018 til USD 1.653,70 millioner i 2024 og forventes at nå USD 2.713,16 millioner i 2032, med en CAGR på 5,7% i prognoseperioden. Regionen har næsten 3% af den globale andel. Det globale marked for diabeteslægemiddelterapi her understøttes af høje prævalensrater i GCC-lande, drevet af stillesiddende livsstil og kostvaner. Regeringer investerer i diabetesbevidsthed og screeningskampagner. Rigere nationer som Saudi-Arabien og UAE fører an i adoptionen af avancerede terapier. Det drager fordel af private sundhedsinvesteringer og stigende forsikringspenetration. Dog forbliver omkostningsfølsomhed en bekymring i lav- og mellemindkomstlande. Digitale platforme og udvidelser af hospitaler forbedrer patientadgangen. Farmaceutiske virksomheder ser regionen som en gateway for ekspansion på tværs af omkringliggende geografier.

Afrika

Markedet for diabeteslægemiddelterapi i Afrika blev vurderet til USD 492,04 millioner i 2018 til USD 1.011,05 millioner i 2024 og forventes at nå USD 1.501,36 millioner i 2032, med en CAGR på 4,4% i prognoseperioden. Afrika bidrager med omkring 2% af den globale andel, hvilket gør det til det mindste regionale marked. Det globale marked for diabeteslægemiddelterapi i Afrika står over for udfordringer med begrænset sundhedsinfrastruktur og lav overkommelighed. Sydafrika og Egypten fører an i adoptionen på grund af relativt bedre systemer. Stigende urbanisering og kostændringer øger diabetesprævalensen. Det afhænger betydeligt af generiske lægemidler og internationale hjælpeprogrammer. Adgang til innovative terapier er begrænset, med overkommelighed som den primære barriere. Regeringer og NGO’er fremmer uddannelseskampagner for at forbedre bevidstheden. Udviklende e-sundhedsplatforme øger gradvist patientudbredelsen. Væksten forbliver stabil men beskeden sammenlignet med andre regioner.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse:

- Novo Nordisk A/S

- Eli Lilly & Company

- Sanofi S.A.

- Merck & Co.

- AstraZeneca

- Boehringer Ingelheim

- Johnson & Johnson

- Takeda Pharmaceuticals

- Pfizer

- Novartis

- Bristol-Myers Squibb

Konkurrenceanalyse:

Det globale marked for diabeteslægemiddelterapi er meget konkurrencepræget med stærk deltagelse fra multinationale medicinalfirmaer og nye biotekvirksomheder. Det ledes af Novo Nordisk, Eli Lilly og Sanofi, som dominerer insulin- og ikke-insulin injicerbare porteføljer. Merck, AstraZeneca og Boehringer Ingelheim styrker konkurrencen gennem orale lægemiddelklasser og innovative terapier. Virksomheder fokuserer på strategiske partnerskaber, F&U-investeringer og global distribution for at udvide deres tilstedeværelse. Det afspejler en voksende vægt på biologiske lægemidler, biosimilars og digital integration for at forbedre patientadhærens. Konkurrenceintensiteten er præget af hyppige produktlanceringer og regional ekspansion. Virksomheder investerer også i overkommelighedsstrategier for at fange prisfølsomme markeder.

Seneste udviklinger:

- Eli Lillys orale GLP-1 receptoragonist orforglipron er et undersøgelseslægemiddel, der endnu ikke har modtaget FDA-godkendelse pr. august 2025. Lilly planlægger at ansøge om godkendelse i slutningen af 2025 efter positive resultater fra fase 3-forsøg, der viser betydeligt vægttab og blodsukkerkontrol.

- I 2025 ansøgte Novo Nordisk FDA om godkendelse af en oral pilleversion af deres vægttabsmedicin Wegovy (semaglutid). Denne pille forventes at modtage FDA-godkendelse i slutningen af 2025 og repræsenterer et betydeligt fremskridt inden for fedmebehandling ved at tilbyde et mere bekvemt og potentielt mindre kostbart alternativ til injektioner.

- AstraZeneca modtog FDA-godkendelse i juni 2024 for Farxiga (dapagliflozin) til behandling af pædiatriske type 2-diabetespatienter i alderen 10 år og ældre. Dette udvider lægemidlets fordele fra voksne til pædiatriske populationer baseret på de positive T2NOW fase III kliniske forsøgsresultater.

Rapportdækning:

Forskningsrapporten tilbyder en dybdegående analyse baseret på terapiklasse, diabetestype, administrationsvej og slutbruger. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidsperspektiv:

- Stigende anvendelse af GLP-1 receptoragonister for forbedrede resultater.

- Udvidelse af biosimilære lægemidler i nye økonomier.

- Voksende rolle for digitale platforme i terapiadhærens.

- Øget investering i præcisionsmedicin og genomiske terapier.

- Udvidelse af insulinformuleringer til ugentlig brug.

- Stigende samarbejde mellem medicinal- og teknologifirmaer.

- Større udbredelse af onlineapoteker verden over.

- Øget statslig finansiering til diabetesforebyggelsesprogrammer.

- Stærkere fokus på overkommelighed i prisfølsomme markeder.

- Kontinuerlig innovation i kombinationsterapier til komplekse tilfælde.