Markedsoversigt

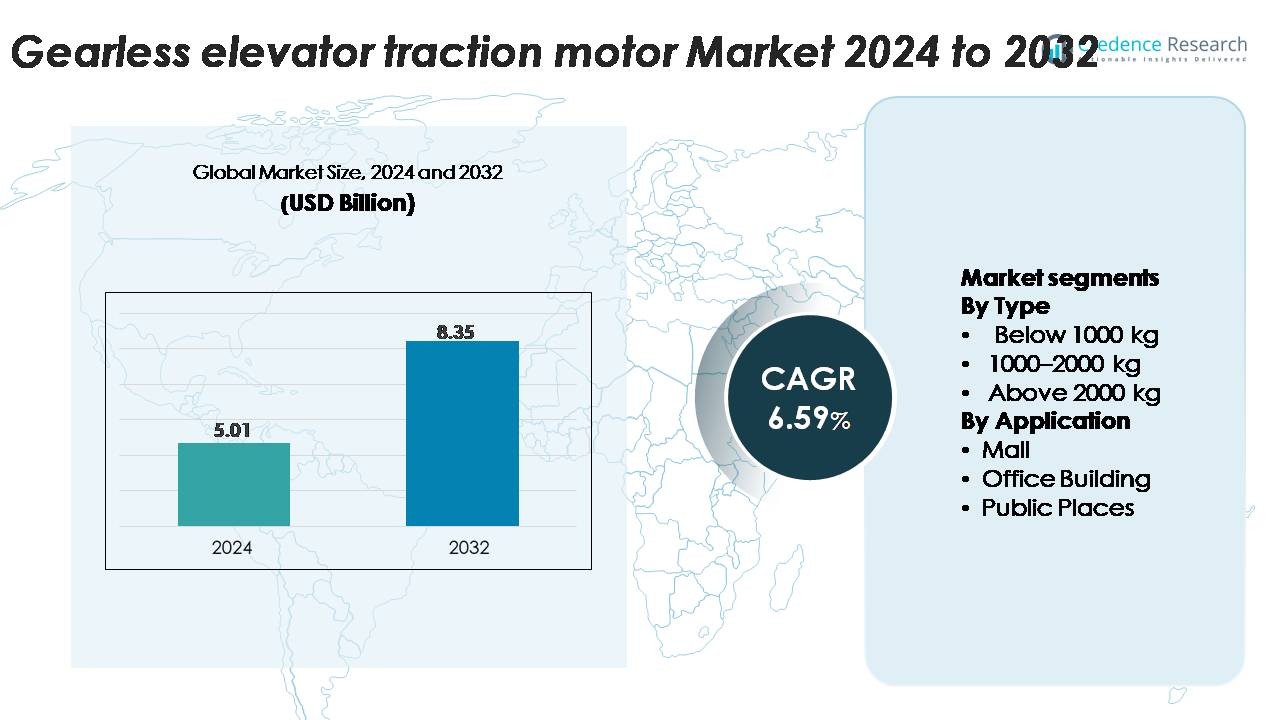

Det globale marked for gearløse elevatortraktionsmotorer blev vurderet til USD 5,01 milliarder i 2024 og forventes at nå USD 8,35 milliarder i 2032, hvilket afspejler en CAGR på 6,59% over prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedsstørrelse for gearløse elevatortraktionsmotorer 2024 |

USD 5,01 milliarder |

| Markeds-CAGR for gearløse elevatortraktionsmotorer |

6,59% |

| Markedsstørrelse for gearløse elevatortraktionsmotorer 2032 |

USD 8,35 milliarder |

Markedet for gearløse elevatortraktionsmotorer er præget af stærk konkurrence blandt globale ledere som Kone, Otis, Mitsubishi Electric, Yaskawa, Imperial Electric, Ningbo Xinda Elevator Traction Technology, Suzhou Torin Drive Equipment Co. Ltd, Xizi Forvorda, Kinetek, Hiwin og Shenyang Bluelight. Disse virksomheder konkurrerer på højeffektive motordesign, digital kontrolintegration og moderniseringsfokuserede produktlinjer. Asien-Stillehavsområdet forbliver det førende regionale marked med cirka 60% andel, understøttet af aggressiv højhusbyggeri, hurtig urbanisering og store elevatorproduktionsbaser i Kina, Japan og Sydkorea. Nordamerika og Europa følger med betydelig efterspørgsel drevet af modernisering, mens Mellemøsten og Latinamerika fortsætter med at udvide sig gradvist gennem kommercielle og offentlige infrastrukturprojekter.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for gearløse elevatortraktionsmotorer nåede USD 5,01 milliarder i 2024 og forventes at ramme USD 8,35 milliarder i 2032, med en fremgang på en CAGR på 6,59% over prognoseperioden.

- Efterspørgslen vokser støt, da højhusbyggeri, elevatormodernisering og energieffektive mobilitetssystemer accelererer adoptionen af gearløse motorer, hvor segmentet 1000–2000 kg har den største andel på grund af dets egnethed til kommercielle og blandet anvendelsesbygninger.

- Tendenser fokuserer på IoT-integrerede motorer, regenerativ drevkompatibilitet og smarte elevatormiljøer, der understøtter prædiktiv vedligeholdelse og forbedret kørekomfort i premium byinfrastruktur.

- Konkurrenceaktiviteten forbliver stærk blandt Kone, Otis, Mitsubishi Electric, Yaskawa, Ningbo Xinda, Torin Drive, Xizi Forvorda og Imperial Electric, som hver især fremmer effektivitet, støjreduktion og forbedringer af livscyklusomkostninger.

- Asien-Stillehavsområdet fører med ~60% af den globale andel, efterfulgt af Nordamerika (~15–20%) og Europa (~10–15%), mens kontorbygninger forbliver det dominerende applikationssegment på tværs af alle større regioner.

Markedssegmenteringsanalyse:

Efter type

Segmentet 1000–2000 kg har den største markedsandel, drevet af dets egnethed til mellem- til højhus kommercielle bygninger, der kræver højt moment, glat og energieffektiv drift. Gearløse traktionsmotorer i denne rækkevidde understøtter højere kabinekapaciteter uden at gå på kompromis med kørekomforten, hvilket gør dem til det foretrukne valg for ny byinfrastruktur og moderniseringsprogrammer. Kategorien under 1000 kg forbliver vigtig for bolig- og lavhusinstallationer, mens segmentet over 2000 kg betjener tunge passager- og godselevatorer, men optager en mindre andel på grund af dets specialiserede anvendelsestilfælde.

- For eksempel understøtter KONE’s EcoDisc® MX18 gearløse maskine en nominel belastning på op til 2.000 kg ved hastigheder op til 2,5 m/s (med 2:1 rebning), hvilket muliggør højtydende præstationer i kommercielle tårne.

Efter Anvendelse

Segmentet for kontorbygninger dominerer markedet, understøttet af en stabil installationsdemand i firmatårne, IT-parker og kommercielle komplekser med blandet brug, hvor højhastigheds-, støjsvage og langtidsholdbare gearløse motorer er essentielle for trafikstyring. Indkøbscentre fortsætter med at adoptere gearløse systemer for at forbedre driftsikkerheden under høj fodtrafik. Offentlige steder, herunder transitknudepunkter og hospitaler, viser stigende interesse, da infrastrukturforbedringer prioriterer lavvedligeholdelses- og energioptimerede elevatorsystemer. Kategorien Andet—som omfatter hoteller, uddannelsesinstitutioner og fritidsfaciliteter—forbliver stabilt relevant, men repræsenterer en mindre andel samlet set.

- For eksempel udstyrer Otis sine Gen2 og Gen3 kontor-elevatorer med permanentmagnet gearløse maskiner, der er i stand til at løfte 1.350 kg ved hastigheder på 1,75 m/s med ReGen™ drev, der returnerer op til 30 kW regenerativ energi.

Vigtige Vækstdrivere

Stigende Urbanisering og Efterspørgsel efter Højhusbyggeri

Den hurtige vækst i bybefolkningen og skiftet mod vertikal byplanlægning accelererer betydeligt installationen af højtydende elevatorsystemer, hvilket direkte øger efterspørgslen efter gearløse elevatortraktionsmotorer. Højhuse inden for kommerciel, bolig- og blandet brug kræver i stigende grad motorer, der leverer højt drejningsmoment, energieffektivitet og lav vedligeholdelse for at understøtte kontinuerlig vertikal mobilitet. Regeringer prioriterer modernisering af infrastruktur, smarte byprogrammer og transit-orienteret udvikling, som alle kræver pålidelige elevatorsystemer, der kan håndtere tungere belastninger og længere rejseafstande. Gearløse motorer foretrækkes på grund af deres kompakte konstruktion, reduceret vibration og forbedret livscyklusydelse. Derudover styrker renovering af ældre bygninger og elevator-moderniseringsinitiativer i modne markeder udskiftningsdemanden. Efterhånden som bydensiteten vokser, prioriterer udviklere kørekomfort, støjreduktion og bæredygtighed—områder hvor gearløse motorer udmærker sig. Disse kombinerede strukturelle og teknologiske faktorer gør urbanisering til en af de mest indflydelsesrige langsigtede drivkræfter for markedsudvidelse.

- For eksempel understøtter KONE’s EcoDisc® MX20 trækmaskine en nominel belastning på op til 2.000 kg ved hastigheder op til 3,0 m/s, hvilket gør den velegnet til høje kommercielle tårne.

Skift mod energieffektive og vedligeholdelseslette elevatorsystemer

Bygningsejere og facilitetsoperatører adopterer i stigende grad gearløse elevatortrækmotorer for at opfylde strenge energieffektivitetskrav og reducere driftsomkostninger. Gearløs teknologi eliminerer mekaniske gear, hvilket resulterer i lavere friktionstab, reduceret varmeudvikling og markant lavere energiforbrug sammenlignet med gearede systemer. Den lange levetid og minimale vedligeholdelsesbehov øger egnetheden til kommercielle komplekser, offentlige institutioner og områder med høj trafik. Bæredygtighedscertificeringer som LEED og regionale effektivitetsnormer opmuntrer også til brugen af regenerative drev parret med gearløse motorer for at føre overskudsenergi tilbage til nettet. Facilitetschefer prioriterer motorer, der leverer jævnere acceleration, mere støjsvag drift og forbedret passagerkomfort, hvilket yderligere styrker præferencen for gearløse løsninger. Modernisering af ældre elevatorer for at reducere livscyklusomkostningerne fortsætter med at styrke efterspørgslen. Efterhånden som smarte bygninger udvider sig, øger integrerede overvågnings- og kontrolfunktioner tiltrækningen af gearløse systemer udstyret til prædiktiv vedligeholdelse og digital optimering.

- For eksempel udstyrer Otis sine Gen2 og Gen3 elevatorer med kompakte permanentmagnet gearløse trækmaskiner (såsom GEB-serien). Selvom specifikke effektklassificeringer varierer efter elevatorens kapacitet og hastighed, bruger disse systemer typisk en effekt på omkring 9 kW for mange standardkonfigurationer, hvilket er betydeligt lavere end konventionelle gearede maskiner.

Øget fokus på kørselskomfort, sikkerhed og avanceret bevægelseskontrol

Slutbrugere og bygningsoperatører lægger stigende vægt på kørselsglathed, støjreduktion og sikkerhedsstandarder—faktorer som gearløse trækmotorer naturligt understøtter. Den direkte drevkonfiguration muliggør præcis hastighedskontrol, overlegen stopnøjagtighed og jævnere acceleration, hvilket gør dem ideelle til førsteklasses kommercielle tårne, lufthavne, hospitaler og luksusboligbygninger. Moderne kontrolalgoritmer og vektorkontrollerede drevsystemer forbedrer momentstabilitet og eliminerer ryk under start- og stopcyklusser, hvilket forbedrer passageroplevelsen. Sikkerhedsregler, der kræver forbedret bremseevne, overbelastningsbeskyttelse og pålidelig nødoperation, øger også efterspørgslen efter gearløse motorer integreret med avanceret kontrol elektronik. Premium bygningssegmenter kræver i stigende grad lydløs drift og minimal vibration for at opfylde komfortstandarder, hvilket styrker skiftet væk fra traditionelle gearede enheder. Efterhånden som bygningsautomatiseringssystemer udvikler sig, får gearløse motorer optimeret til digital diagnostik, tilstandsovervågning og fjernkontrol stærk præference på tværs af nye installationer og opgraderingsprojekter.

Nøgletrends & Muligheder

Integration af smarte elevatorsystemer og IoT-aktiverede motorteknologier

Digitalisering omformer elevatorøkosystemet og skaber nye muligheder for IoT-aktiverede gearløse trækmotorer designet med indlejrede sensorer og realtidsmonitoreringsfunktioner. Smarte elevatorløsninger er afhængige af indsigt fra prædiktiv vedligeholdelse genereret af vibrations-, temperatur- og drejningsmomentsensorer integreret direkte i motorenheden. Disse indsigter hjælper facilitetsledere med at reducere nedetid, optimere serviceplaner og forbedre passagersikkerheden. Med væksten af skybaserede kontrolplatforme kan gearløse motorer nu forbindes til centraliserede overvågningssystemer, hvilket muliggør fjern-diagnostik og optimering af ydeevne. Producenter introducerer også regenerative drevkompatible motorer, der optimerer energiforbruget under spidsbelastningsforhold. Denne overgang mod smart, forbundet elevatorinfrastruktur udvider indtjeningspotentialet i både nye installationer og moderniseringsmarkeder. Efterhånden som IoT-adoptionen stiger på tværs af kommercielle ejendomme, hospitaler og metrostationer, vil gearløse motorer, der understøtter intelligent kontrolfunktionalitet, drage fordel af øget langsigtet efterspørgsel.

- For eksempel behandler Otis’ ONE IoT-platform data fra over 350 driftsparametre, herunder motorvibration, bremseresponstid og startstrømsmålinger for at muliggøre prædiktiv vedligeholdelse af sine gearløse Gen3-systemer.

Stærk momentum i modernisering af aldrende elevatorinstallationer

En betydelig del af den globale elevatorinfrastruktur—særligt i Europa, Østasien og Nordamerika—har overskredet sin optimale driftslivscyklus, hvilket skaber stærk efterspørgsel efter moderniseringsprogrammer. Ældre gearmotorer forbruger mere strøm, kræver hyppig vedligeholdelse og har svært ved at opfylde opdaterede sikkerhedsregler. Gearløse trækmotorer tilbyder en overbevisende opgraderingsmulighed på grund af deres lavere energiforbrug, kompakte størrelse og kompatibilitet med avancerede digitale kontrolsystemer. Producenter designer retrofit-venlige løsninger for at lette installationen med minimale strukturelle ændringer, hvilket fremskynder adoptionen i højtrafik kommercielle bygninger, hoteller, indkøbscentre og offentlige institutioner. Modernisering gør det også muligt for ejendomme at overholde udviklende sikkerheds-, tilgængeligheds- og miljøstandarder. Efterhånden som bygningsejere søger langsigtet pålidelighed, forbedret kørekomfort og reducerede driftsomkostninger, fremstår moderniseringsprogrammer som en stor kommerciel mulighed for leverandører af gearløse motorer. Denne tendens forventes at intensiveres, efterhånden som flere regioner håndhæver strengere overholdelsesretningslinjer.

- For eksempel erstatter Otis’ Gen2-Mod-moderniseringspakke forældede maskiner med gear med en permanentmagnet gearløs enhed, der er vurderet til op til 6,7 kW og kompatibel med rejsehastigheder på 1,75 m/s, hvilket betydeligt reducerer motorens varmeudgang og bremsebelastning.

Vigtige Udfordringer

Høje Indledende Installationsomkostninger og Budgetbegrænsninger i Nye Markeder

På trods af de langsigtede effektivitetsfordele forbliver de indledende omkostninger ved gearløse trækmotorer en stor barriere for adoption, især i prisfølsomme boligprojekter og nye økonomier. Disse motorer kræver avancerede komponenter, præcisionsingeniørarbejde og specialiserede installationsprocesser, hvilket øger de indledende kapitaludgifter sammenlignet med konventionelle gearløsninger. Små udviklere prioriterer ofte kortsigtede omkostningsbesparelser, hvilket begrænser adoptionen i lave til mellemstore boligbyggerier. Derudover kræver modernisering af ældre elevatorer med gearløse systemer elektriske opgraderinger, udskiftning af styresystemer og strukturelle justeringer, hvilket yderligere øger den indledende investering. Offentlige infrastrukturauthoriteter kan udskyde modernisering på grund af finansieringsbegrænsninger, hvilket bremser markedsindtrængningen. Selvom livscyklusbesparelser og energieffektivitet til sidst opvejer omkostningerne, fortsætter budgetbegrænsninger med at hindre bredere adoption. Producenterne skal introducere omkostningsoptimerede modeller, modulære designs og finansieringsløsninger for at overvinde denne udfordring og drive bredere markedsoptagelse.

Teknisk Kompleksitet og Mangel på Kvalificeret Arbejdskraft

Gearløse elevatortrækmotorer kræver præcis installation, kalibrering og vedligeholdelsesprocedurer, som kræver specialiseret teknisk ekspertise. Mange regioner står over for mangel på uddannede elevatorteknikere, der er i stand til at håndtere avancerede motorkontrolsystemer, sensorintegrationer og digitale diagnostiske værktøjer. Forkert installation eller dårlig kalibrering kan kompromittere kørekomforten, reducere effektiviteten og øge vedligeholdelsesomkostningerne. Kompleksiteten ved at integrere gearløse motorer med moderne elevatorstyringer, regenerative drev og IoT-platforme øger yderligere kravene til færdigheder. Mindre serviceudbydere kan have svært ved at adoptere avancerede trænings- og certificeringsprogrammer, hvilket skaber inkonsistens i eftersalgsstøtte og driftsmæssig pålidelighed. Arbejdskraftmangler er særligt udfordrende i udviklingsregioner, der oplever hurtig infrastrukturvækst. At tackle dette problem kræver investeringer på tværs af branchen i tekniske træningscentre, standardiserede certificeringsprogrammer og producentledede færdighedsudviklingsinitiativer for at sikre sikker og effektiv implementering af gearløse elevatortrækmotorer.

Regional Analyse

Asien-Stillehavsområdet (APAC)

Asien-Stillehavsområdet dominerer det globale marked for gearløse elevatortrækmotorer og tegner sig for en anslået andel på omkring 60 % i 2024. Hurtig urbanisering i Kina, Indien og Sydøstasien, kombineret med storskala højhusbolig- og erhvervsbyggeri, driver efterspørgslen efter højkapacitets, energieffektive gearløse motorer. Derudover understøtter infrastrukturmodernisering, smarte byinitiativer og elevatorudskiftninger i tætte bykerner væksten. Producenterne drager fordel af omkostningskonkurrencedygtige produktionsbaser og stigende adoption af premium elevatorsystemer i regionen. Med fortsat udvidelse af skyskraberudvikling og ombygningsprojekter forventes Asien-Stillehavsområdet at bevare sin førende position.

Nordamerika

I Nordamerika har markedet en anslået andel på ~15-20 % af det globale salg af gearløse elevatortraktionsmotorer. Regionen drager fordel af moden infrastruktur, strenge energieffektivitets- og bygningssikkerhedsregler samt et stærkt udskiftnings-/moderniseringsmarked i kommercielle tårne. Mange bygningsejere opgraderer ældre gearsystemer til gearløse varianter for at forbedre kørselskomforten, reducere vedligeholdelse og opfylde krav til grønne bygninger. Tilstedeværelsen af avancerede elevator-OEM’er, integration med IoT og styring samt efterspørgsel efter eftermontering udgør rygraden i markedets stabilitet, selvom langsommere vækst i nybyggeri begrænser accelerationen.

Europa

Europa fanger cirka omkring 10-15 % af markedsandelen for gearløse elevatortraktionsmotorer. Regionens fokus på bæredygtighed, energieffektive bygninger og strenge regler fremmer anvendelsen af gearløse teknologier i både nye installationer og moderniseringsprojekter. Tyskland, Storbritannien og Frankrig fører efterspørgslen efter premium-elevatorsystemer, mens modernisering af aldrende elevatorflåder giver en stabil vækstbase. Udfordringer inkluderer varierende økonomiske cyklusser på tværs af EU-stater og budgetbegrænsninger i nogle offentlige bygninger, men fremdriften mod digital kontrol og smarte elevatorer understøtter den løbende efterspørgsel.

Mellemøsten & Afrika / Latinamerika (MEA & LATAM)

Tilsammen står regionerne Mellemøsten & Afrika og Latinamerika i øjeblikket for cirka 5-10 % af det globale marked. Hurtig urbanisering og investering i infrastruktur—særligt i bystater i Mellemøsten og udvalgte afrikanske metroområder—driver anvendelsen af gearløse traktionsmotorer. Dog modererer langsommere eftermonteringscyklusser, lavere penetration af premium-elevatorsystemer og højere importomkostningsbarrierer væksten. Latinamerikas vækst i bolig- og kommercielle højhuse tilbyder muligheder, men regulerings- og vedligeholdelsesøkosystemhuller begrænser i øjeblikket accelerationen. Efterhånden som finansiering og regulering modnes, har disse regioner potentiale for ekspansion, især inden for offentlig infrastruktur og kommercielle sektorer.

Markedssegmenteringer:

Efter type

- Under 1000 kg

- 1000–2000 kg

- Over 2000 kg

Efter anvendelse

- Indkøbscenter

- Kontorbygning

- Offentlige steder

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet i markedet for gearløse elevatortraktionsmotorer er kendetegnet ved et modent sæt af globale aktører, der kæmper om dominans gennem innovation, geografisk rækkevidde og serviceintegration. Ledende virksomheder som KONE Corporation, Otis Elevator Company, Schindler Group og Thyssenkrupp AG udnytter hver især omfattende elevatorporteføljer til at krydssælge gearløse traktionsmotorer, servicekontrakter og retrofit-løsninger. Disse OEM’er investerer kraftigt i F&U for at forbedre motoreffektivitet, støj- og vibrationsreduktion, IoT-forbindelse og prædiktiv vedligeholdelseskapacitet, hvilket gør dem i stand til at differentiere sig i premium kommercielle og højhusapplikationer. I mellemtiden retter regionale og komponent-specialiserede producenter sig mod nye markeder og prisfølsomme segmenter, hvilket intensiverer prispres og lokaliseret produktion. Strategiske partnerskaber, opkøb og teknologilicensering opretholder konkurrenceevnen—f.eks. opnåede det indiske firma Bharat Bijlee Ltd. eksklusive rettigheder til gearløse elevator-maskiner i sin region, hvilket afspejler lokaliseringsstrategier. Efterhånden som efterspørgslen fortsætter med at stige efter energieffektive, vedligeholdelsesfri traktionssystemer i vertikal transport, skal markedsaktører balancere globale skala-fordele med agil lokal udførelse for at opretholde andel og margin.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Kone

- Hiwin

- Mitsubishi Electric

- Kinetek

- Otis

- Xizi Forvorda

- Imperial Electric

- Ningbo Xinda Elevator Traction Technology

- Shenyang Bluelight

- Yaskawa

Seneste Udviklinger

- I juni 2025 udvidede Otis Elevator Company (Otis) sin Gen3 Core elevatorplatform ved at introducere en kompakt gearløs permanentmagnet-trækmaskine kombineret med sit ReGen™-drivesystem, hvilket for eksempel muliggør kabinestørrelser op til 10 ft 1 in dyb med større løftekapacitet.

- I februar 2005 flyttede Zhejiang Xizi Forvorda Electrical Machinery Co., Ltd. (Xizi Forvorda) sin produktionsbase til Lin’an Economic Development Zone. Virksomheden tilbyder den eksisterende GETM 3.0H model gearløse trækmaskine med en almindelig nominel kapacitet på cirka 630 kg (selvom virksomhedens produktlinjer dækker op til 1.000 kg og derover) og hastigheder, der typisk spænder fra 1,0-1,75 m/s (med det samlede produktsortiment, der når 2,0 m/s eller mere), hvilket eksemplificerer et kompakt, højeffektivt design, der er velegnet til forskellige elevatorer.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Type, Anvendelse og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de senere år. Rapporten udforsker også markedsdynamik, reguleringsscenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidige Udsigter

- Markedet vil opleve vedvarende vækst, da urban fortætning øger behovet for højtydende vertikale mobilitetsløsninger.

- Adoptionen af gearløse motorer vil stige med den voksende udvikling af højhuse inden for kommercielle, bolig- og offentlige infrastrukturer.

- Moderniseringen af aldrende elevatorflåder vil accelerere, hvilket driver en stærk efterspørgsel efter udskiftning af effektive, vedligeholdelsesfrie gearløse systemer.

- Integration af IoT, smarte kontroller og forudsigende vedligeholdelsesteknologier vil blive standard på nye installationer.

- Motorer, der er kompatible med regenerativt drev, vil opnå bredere accept, da bygninger prioriterer energioptimering.

- Producenter vil fokusere på kompakte, lettere og mere støjsvage motordesign for at forbedre installationsfleksibilitet og kørekomfort.

- Regionale aktører i Asien-Stillehavet vil styrke eksportkapaciteterne, hvilket intensiverer den globale konkurrence.

- Sikkerheds- og tilgængelighedsregler vil fortsat strammes, hvilket øger behovet for avancerede bevægelseskontrolsystemer.

- Digitale servicemodeller, herunder fjern-diagnostik og livscyklusovervågning, vil forme eftersalgsstrategier.

- Bæredygtige materialer og øko-effektive produktionspraksisser vil påvirke udviklingen af næste generations motorer.