Oversigt over markedet for håndtering af mineaffald:

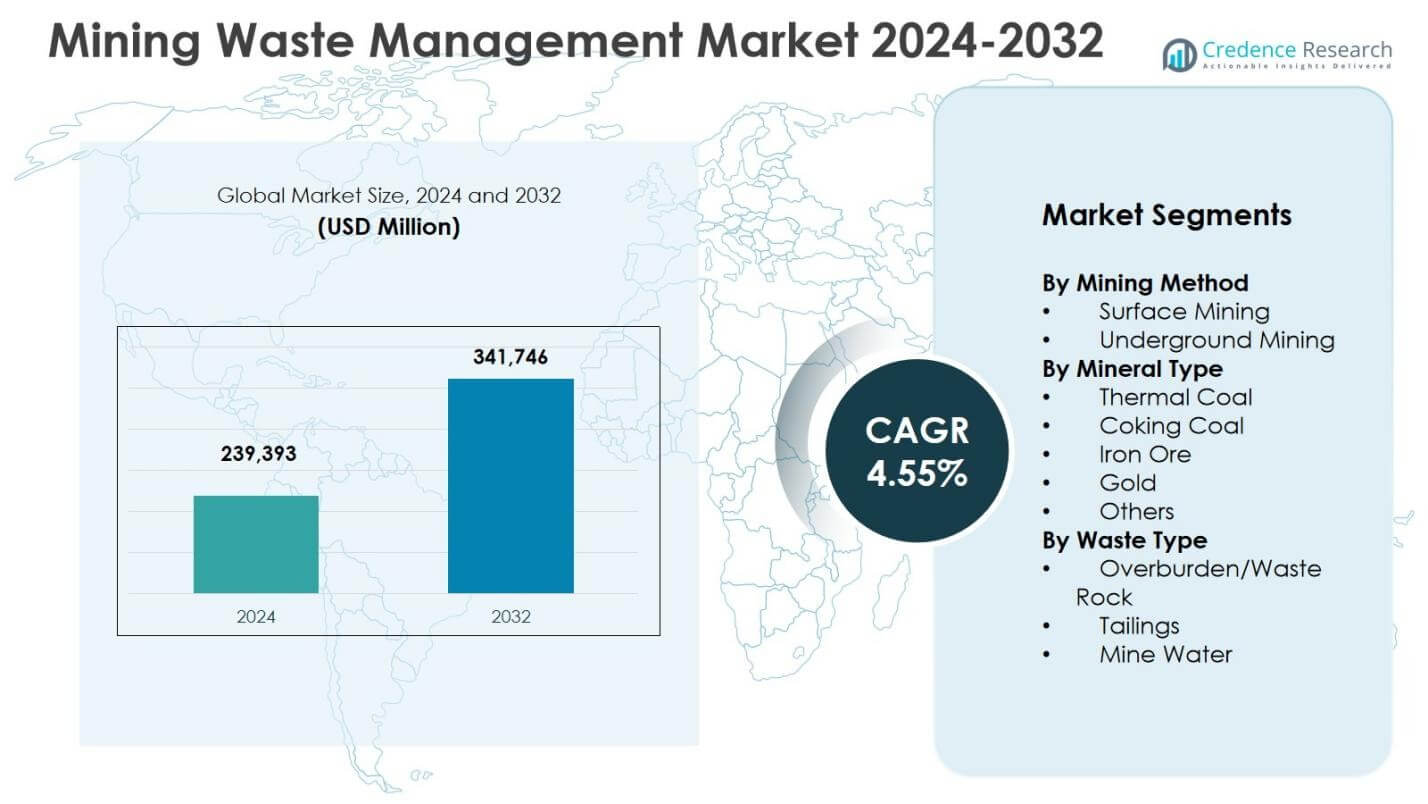

Markedet for håndtering af mineaffald blev vurderet til USD 239.393 millioner i 2024 og forventes at nå USD 341.746 millioner i 2032, med en årlig vækstrate (CAGR) på 4,55% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedets Størrelse for Håndtering af Mineaffald 2024 |

USD 239.393 millioner |

| Marked for Håndtering af Mineaffald, CAGR |

4,55% |

| Markedets Størrelse for Håndtering af Mineaffald 2032 |

USD 341.746 millioner |

Indsigter i markedet for håndtering af mineaffald

- Markedsvæksten er drevet af strenge miljøreguleringer, storskala overflademineaktiviteter og øget fokus på struktureret mineafslutning og rehabilitering, hvor overflademining havde en andel på 64,8% i 2024 på grund af høj overjord og affaldsstenproduktion.

- Vigtige markedstendenser inkluderer adoption af avancerede tailings management-teknologier, tørstablingssystemer og digital overvågning, mens store aktører fokuserer på integrerede servicemodeller, langsigtede kontrakter og overholdelse af reguleringer gennem minecyklusser.

- Markedsbegrænsninger inkluderer høje kapital- og driftsomkostninger forbundet med ingeniørmæssige tailings faciliteter, vandbehandlingsanlæg og langsigtet overvågning, sammen med forlængede miljøansvarsrisici efter mineafslutning.

- Regionalt dominerede Asien og Stillehavsområdet med en andel på 34,6% i 2024, drevet af Kina, Australien og Indien, efterfulgt af Nordamerika med 28,4% og Europa med 22,1%, mens overjord og affaldssten udgjorde 52,3% af affaldstyperne.

Segmenteringsanalyse af markedet for håndtering af mineaffald:

Efter Minemetode:

Markedet for håndtering af mineaffald efter minemetode ledes af overflademining, som udgjorde 64,8% markedsandel i 2024, drevet af dets omfattende anvendelse i kul-, jernmalm- og bauxitudvinding. Overflademining genererer betydeligt højere mængder overjord og affaldssten, hvilket kræver strukturerede affaldshåndterings-, opbevarings- og rehabiliteringsløsninger. Reguleringstilsyn med jordrestaurering og skråningsstabilitet understøtter yderligere efterspørgslen efter avancerede affaldshåndteringspraksisser i overfladeoperationer. Underjordisk mining havde 35,2% andel, understøttet af stigende dybmalmudvinding og øget fokus på minevandbehandling og tailings management.

- For eksempel moderniserede AngloGold Ashanti sit guldmines spildevandsbehandlingsanlæg med støtte fra Veolia for at håndtere overløb af tailings under kraftig regn, hvilket forbedrede udvinding, tailings-damme og overholdelse af udledningsstandarder gennem reviderede operationer og træning af lokale teams.

Efter Mineraltype:

Efter mineraltype dominerede jernmalm markedet for minedriftsaffaldshåndtering med en andel på 38,6% i 2024, på grund af storskala udvindingsaktiviteter og betydelig affaldsgenerering under forædlingsprocesser. Høje produktionsvolumener i Australien, Brasilien og Indien driver kontinuerlige investeringer i tailings-damme, håndtering af affaldssten og miljøoverholdelsessystemer. Termisk kul fulgte med en andel på 27,4%, understøttet af efterspørgsel fra energisektoren og ældre mineoperationer. Guld tegnede sig for en andel på 18,1%, drevet af komplekse krav til behandling af tailings, mens koks-kul og andre tilsammen repræsenterede en andel på 15,9%.

- For eksempel samarbejder Rio Tinto og BHP om tailings-teknologier som affugtning for at øge vandgenvinding, reducere TSF-risici og miljøpåvirkning på deres australske jernmalmsteder.

Efter Affaldstype:

Baseret på affaldstype havde overjord og affaldssten den dominerende markedsandel på 52,3% i 2024, primært på grund af omfattende afstribningsaktiviteter i overflademinedrift. Segmentets vækst drives af strenge regler for dumpning af affaldssten, skråningsstyring og jordgenopretning. Tailings tegnede sig for en andel på 34,7%, understøttet af stigende investeringer i sikkerhed for tailings-damme, tørstablingsteknologier og genvinding af resterende mineraler. Minevand repræsenterede en andel på 13,0%, drevet af stigende krav til vandbehandling, genbrug og overholdelse af udledningsstandarder.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Vigtige Vækstdrivere

Strenge Miljøregler og Overholdelseskrav

Strenge miljøregler, der styrer bortskaffelse af mineaffald, opbevaring af tailings og jordrehabilitering, driver stærkt markedet for minedriftsaffaldshåndtering. Regeringer håndhæver i stigende grad strenge standarder relateret til affaldsinddæmning, beskyttelse af grundvand og restaurering af steder efter lukning. Mineoperatører er forpligtet til at implementere konstruerede affaldsopbevaringsfaciliteter, kontinuerlige miljøovervågningssystemer og strukturerede rehabiliteringsplaner. Sanktioner for manglende overholdelse og omdømmerisici opmuntrer yderligere til proaktive investeringer i affaldshåndteringsløsninger. Efterhånden som reguleringsrammerne fortsætter med at stramme både i udviklede og nye minedriftsregioner, forbliver efterspørgslen efter professionel affaldshåndtering, behandling og langsigtede miljøstyringstjenester konsekvent høj.

- For eksempel administrerer Teck Resources 55 tailingsfaciliteter på tværs af sine drifts- og arvesteder, som alle opfylder eller overgår lovkravene gennem regelmæssige revisioner, uafhængige gennemgange og styringsprocesser i overensstemmelse med Mining Association of Canada-standarderne.

Udvidelse af Overflademining og Mineralproduktion

Den fortsatte udvidelse af overflademiningaktiviteter accelererer betydeligt efterspørgslen efter løsninger til håndtering af mineaffald. Overflademiningoperationer genererer betydelige mængder af overjord og affaldssten, der kræver effektiv håndtering, transport og bortskaffelsessystemer. Den stigende globale efterspørgsel efter jernmalm, kul og byggemineraler understøtter vedvarende produktionsniveauer, hvilket direkte øger affaldsgenereringen. Mineselskaber integrerer i stigende grad affaldshåndteringsstrategier i mineplanlægningen for at forbedre operationel effektivitet og miljøpræstation. Denne udvidelse af storskala udvindingsprojekter sikrer en stabil efterspørgsel efter skalerbare, overholdelsesvenlige og langvarige affaldshåndteringstjenester.

- For eksempel implementerede Tata Steel ved sin Joda East Iron Mine Paste Thickening-teknologi til tailingshåndtering, hvilket opnåede et pulpforhold på 30:70 sammenlignet med 70:30 i konventionelle fortykkere.

Øget Fokus på Mineafslutning og Rehabilitering

Den voksende vægt på ansvarlig mineafslutning og jordrehabilitering er en vigtig drivkraft for markedet for håndtering af mineaffald. Regulerende myndigheder kræver omfattende afslutningsplaner, der adresserer stabilisering af tailings, omformning af affaldssten og økosystemrestaurering. Mineselskaber vedtager progressive rehabiliteringspraksisser under aktive operationer for at reducere langsigtede forpligtelser og afslutningsomkostninger. Samfundsengagement og bæredygtighedsforpligtelser styrker yderligere denne tendens. Behovet for struktureret overvågning og vedligeholdelse efter afslutning opretholder efterspørgslen efter affaldshåndteringstjenester ud over minernes operationelle levetid.

Vigtige Tendenser & Muligheder

Adoption af Avancerede Tailingshåndteringsteknologier

Adoptionen af avancerede tailingshåndteringsteknologier er en stor tendens, der former markedet for håndtering af mineaffald. Mineoperatører implementerer i stigende grad tørstabling, fortykkede tailings og realtids overvågningssystemer for at forbedre sikkerheden og reducere miljømæssige risici. Disse teknologier reducerer vandforbruget, forbedrer tailingsstabilitet og minimerer risikoen for katastrofale fejl. Øget opmærksomhed efter større tailingshændelser har fremskyndet global adoption. Tjenesteudbydere, der tilbyder ingeniørløsninger, digital overvågning og livscyklusstyringskapaciteter, er godt positioneret til at drage fordel af stigende investeringer i sikrere og mere bæredygtige tailingshåndteringspraksisser.

- For eksempel har Hindustan Zinc Limited indgået et partnerskab med FLSmidth om en integreret løsning til tørstabling af tailings ved deres Rajpura Dariba bly-zink mine, som inkluderer to automatiske filterpresser og en 26m-diameter høj-densitet fortykningsmaskine.

Ressourcegenvinding fra Mineaffald

Ressourcegenvinding fra mineaffald fremstår som en betydelig mulighed på markedet. Fremskridt inden for forarbejdnings- og separeringsteknologier muliggør genvinding af resterende metaller og mineraler fra tailings og affaldsbjergarter. Mineselskaber behandler i stigende grad affaldsstrømme som sekundære ressource-reservoirer, der understøtter cirkulære økonomimål. Investeringer i genbehandlingsanlæg og projekter til værdiforøgelse af affald reducerer miljømæssige fodaftryk, samtidig med at de skaber yderligere indtægtsstrømme. Reguleringsincitamenter og bæredygtighedsmål fremmer yderligere dette skift, hvilket positionerer affaldsgenvinding som en langsigtet vækstmulighed inden for mineaffaldshåndtering.

- For eksempel undersøger Barrick genvinding af kritiske metaller ved Nevada Gold Mines ved hjælp af et ionbytningssystem på heap leach kobberløsninger. Dette sigter mod nikkel, kobolt, scandium og zink fra affaldsstrømme.

Vigtige Udfordringer

Høje Kapital- og Driftsomkostninger

Høje kapital- og driftsomkostninger forbliver en kritisk udfordring for markedet for mineaffaldshåndtering. Konstruerede tailingslagringsfaciliteter, vandbehandlingsanlæg og langsigtede overvågningssystemer kræver betydelige indledende investeringer. Løbende omkostninger relateret til vedligeholdelse, overholdelsesrapportering og rehabilitering påvirker yderligere driftsbudgetterne. Mindre mineoperatører står ofte over for økonomiske begrænsninger i at anvende avancerede affaldshåndteringsteknologier. Stigende overholdelseskrav øger omkostningspresset, hvilket potentielt forsinker implementeringen af bedste praksis-løsninger, især i omkostningsfølsomme eller udviklende mineregioner.

Langsigtede Miljø- og Ansvarsrisici

Håndtering af langsigtede miljø- og ansvarsrisici udgør en vedvarende udfordring for mineaffaldshåndtering. Tailingsfaciliteter og affaldsbjergdepoter kræver kontinuerlig overvågning og vedligeholdelse længe efter minelukning. Strukturelle fejl, grundvandsforurening eller uforudsete miljøpåvirkninger kan resultere i alvorlige juridiske og økonomiske konsekvenser. Klimavariabilitet øger yderligere risikoen ved at påvirke hydrologi og skråningsstabilitet. Mineselskaber skal opretholde finansielle sikringsmekanismer og langsigtede forvaltningsplaner, hvilket kræver vedvarende investeringer og teknisk ekspertise over længere tidshorisonter.

Regional Analyse

Nordamerika

Nordamerika tegnede sig for 28,4% af markedet for mineaffaldshåndtering i 2024, drevet af strenge miljøreguleringer og omfattende arveminingoperationer. USA dominerer den regionale efterspørgsel på grund af storskala kul-, guld- og metalminedrift, der genererer betydelige mængder tailings og affaldsbjergarter. Reguleringsrammer håndhævet af føderale og statslige myndigheder kræver avanceret affaldsindeslutning, minevandbehandling og langsigtet rehabilitering af steder. Canada bidrager også stærkt, understøttet af aktiv metalminedrift og obligatorisk lukningsplanlægning. Kontinuerlig investering i tailingsdamsikkerhed, digital overvågning og efter-lukningsstyring opretholder markedsvækst i hele regionen.

Europa

Europa havde 22,1% markedsandel i 2024, understøttet af strenge miljømæssige overholdelsesstandarder og stærk vægt på minegenopretning. Lande som Tyskland, Sverige og Polen fokuserer kraftigt på ansvarlig affaldshåndtering i metal- og kulminedrift. Regionen prioriterer grundvandsbeskyttelse, jordgenopretning og langsigtet miljøovervågning højt, hvilket øger efterspørgslen efter avancerede affaldshåndteringstjenester. Begrænsede nye mineprojekter opvejes af omfattende styringskrav for gamle og lukkede miner. Øget anvendelse af bæredygtige minepraksisser og initiativer til genbehandling af affald styrker yderligere Europas position på markedet for mineaffaldshåndtering.

Asien og Stillehavsområdet

Asien og Stillehavsområdet dominerede markedet for mineaffaldshåndtering med en 34,6% andel i 2024, drevet af høj mineaktivitet i Kina, Australien og Indien. Storskala udvinding af kul, jernmalm og industrielle mineraler genererer betydelige mængder af overjord, tailings og minevand. Hurtig industrialisering og infrastrukturudvikling fortsætter med at støtte mineralefterspørgslen, hvilket øger kravene til affaldshåndtering. Regeringerne styrker miljøreguleringer, især omkring tailingssikkerhed og vandbehandling. Australiens fokus på tailingsdæmningers integritet og Kinas strammere miljøtilsyn bidrager væsentligt til vedvarende vækst i affaldshåndteringstjenester i hele regionen.

Latinamerika

Latinamerika stod for 9,3% af det globale marked i 2024, understøttet af omfattende kobber-, guld- og sølvminedrift. Lande som Chile, Peru og Brasilien genererer store mængder tailings på grund af mineralrige malmforekomster og intensive forædlingsprocesser. Øget reguleringskontrol med tailings-lagringsfaciliteter og vandforbrug driver efterspørgslen efter ingeniørmæssige affaldshåndteringsløsninger. Mineselskaber investerer i tørstabling, vandgenbrug og genopretningsprogrammer for at overholde de udviklende standarder. Udvidelse af storskala mineprojekter og modernisering af affaldsinfrastruktur fortsætter med at støtte regional markedsvækst.

Mellemøsten & Afrika

Regionen Mellemøsten & Afrika fangede 5,6% markedsandel i 2024, drevet af ekspanderende mineaktiviteter i Sydafrika, Saudi-Arabien og udvalgte afrikanske økonomier. Guld-, fosfat- og industrielt mineralminedrift bidrager betydeligt til affaldsgenerering. Regeringerne implementerer i stigende grad miljøreguleringer for at håndtere minetailings, affaldsrockdeponering og vandforureningsrisici. Sydafrika forbliver en vigtig bidragsyder på grund af sin modne minesektor og fokus på genopretning af gamle steder. Voksende udenlandske investeringer i mineraludvinding og gradvis styrkelse af reguleringer understøtter en stabil efterspørgsel efter løsninger til håndtering af mineaffald i hele regionen.

Segmenteringer af markedet for mineaffaldshåndtering:

Efter minemetode

- Overflademinedrift

- Underjordisk minedrift

Efter mineraltype

- Termisk kul

- Koksende kul

- Jernmalm

- Guld

- Andre

Efter affaldstype

- Overjord/Affaldsrock

- Tailings

- Minevand

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Analysen af konkurrencelandskabet i markedet for mineaffaldshåndtering omfatter nøglespillere som Veolia Environment S.A., Cleanaway Environmental Services, John Wood Group plc, Ramboll Group, Tetra Tech Inc., Interwaste Holding Ltd., EnviroServ, Seche Environnement, Tetronics International og Golder Associates Inc.. Markedet er moderat konsolideret, med globale miljøtjenesteudbydere, der konkurrerer sammen med specialiserede ingeniør- og konsulentfirmaer. Ledende virksomheder fokuserer på integrerede tjenestetilbud, der dækker tailings management, minevandbehandling, håndtering af affaldssten og rehabilitering af steder. Strategiske prioriteter inkluderer udvidelse af langsigtede servicekontrakter, styrkelse af evnerne til at overholde regler og implementering af avancerede tailings overvågningsteknologier. Partnerskaber med mineoperatører og statslige organer understøtter stabile indtægtsstrømme. Regionale aktører opretholder stærke positioner gennem lokal ekspertise og kendskab til regler, mens multinationale firmaer udnytter skala, teknisk innovation og global projektoplevelse til at sikre store minekontrakter på tværs af udviklede og nye regioner.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Ramboll Group

- Cleanaway Environmental Services

- Tetronics International

- Veolia Environment S.A.

- Seche Environment Company

- Interwaste Holding Ltd.

- John Wood Group plc

- EnviroServ

- Tetra Tech Inc.

- Golder Associates Inc.

Seneste Udviklinger

- I december 2025 fuldførte IAMGOLD Corporation opkøbet af Mines D’Or Orbec Inc., og afsluttede den tidligere annoncerede transaktion for at udvide sin guldminedrift.

- I december 2025 indgik Champion Iron Ltd en aftale om at opkøbe det norske jernmalmselskab Rana Gruber, og udvide sin jernmalmsportefølje i Europa.

- I december 2025 aktiverede Latin Metals og Daura Gold en strategisk alliance og et efterforskningsinitiativ ved et guld-sølv projekt i Argentina for at fremme geofysiske efterforskningsaktiviteter.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Minemetode, Mineraltype, Affaldstype og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, reguleringsscenarier og teknologiske fremskridt, der former industrien. Den vurderer indvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidsperspektiv

- Markedet vil fortsætte med at vokse støt, understøttet af stigende mineralproduktion og strengere miljøreguleringer.

- Mineselskaber vil integrere affaldshåndteringsplanlægning dybere i tidlig minedesign og gennemførlighedsfaser.

- Adoption af avancerede tailings-håndteringsteknologier vil accelerere for at forbedre sikkerheden og reducere miljømæssige risici.

- Efterspørgslen efter minevandbehandling og genbrugsløsninger vil stige på grund af vandmangel og regulatorisk pres.

- Progressiv minegenopretning under aktive operationer vil blive en standard praksis i industrien.

- Ressourcegenvinding og genbehandling af ældre tailings vil få større betydning, efterhånden som bæredygtighedsmål styrkes.

- Digital overvågning og automatisering vil spille en større rolle i affaldsfacilitetsstyring og overholdelsesrapportering.

- Langsigtede efter-lukningsstyringstjenester vil generere vedvarende efterspørgsel ud over minens operationelle liv.

- Fremvoksende mineområder vil investere mere i overensstemmende affaldsinfrastruktur, efterhånden som reguleringer modnes.

- Samarbejde mellem mineoperatører, tjenesteudbydere og regulatorer vil øges for at sikre sikrere affaldshåndteringspraksis.