Oversigt over markedet for landbrugsmikrober:

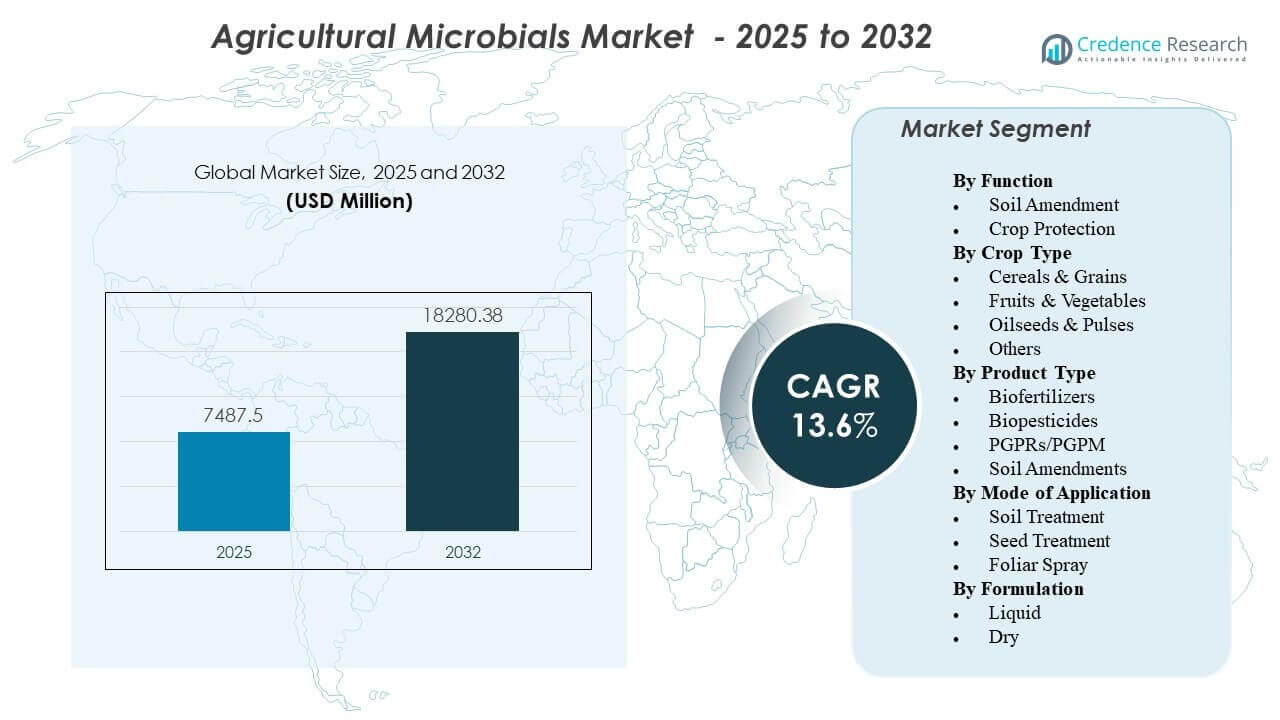

Markedet for landbrugsmikrober forventes at vokse fra USD 7.487,5 millioner i 2025 til USD 18.280,38 millioner i 2032. Dette afspejler en årlig sammensat vækstrate (CAGR) på 13,60% fra 2025 til 2032.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2024 |

| Basisår |

2025 |

| Prognoseperiode |

2026-2032 |

| Markedsstørrelse for landbrugsmikrober 2025 |

USD 7.487,5 millioner |

| Marked for landbrugsmikrober, CAGR |

13,60% |

| Markedsstørrelse for landbrugsmikrober 2032 |

USD 18.280,38 millioner |

Væksten i markedet for landbrugsmikrober stammer fra stigende efterspørgsel efter bæredygtig afgrødeforsikring og næringsstofstyring.

Indsigt i markedet for landbrugsmikrober:

- Nordamerika har omkring 32% af markedet, Europa omkring 28%, og Asien-Stillehavsområdet cirka 25%, understøttet af strenge pesticidreguleringer, stærke distributionsnetværk og avancerede rådgivnings- og F&U-økosystemer.

- Asien-Stillehavsområdet, med en anslået andel på 25%, er den hurtigst voksende region, drevet af ekspanderende havebrug, støttende regeringsprogrammer for bioinputs og stigende fokus på jordens sundhed og restkompatibel produktion.

- Efter produkttype udgør biopesticider omkring 40% af markedet, efterfulgt af biofertilizers med cirka 30%, mens PGPRs/PGPM og jordforbedringer tilsammen repræsenterer omkring 30% på grund af behovet for jordens sundhed og stress-tolerance.

- Efter funktion repræsenterer afgrødeforsikringsmikrober cirka 60% af efterspørgslen, mens løsninger til jordforbedring udgør omkring 40%, hvilket afspejler et balanceret fokus på skadedyrs- og sygdomskontrol sammen med langsigtet jordproduktivitet.

Drivere for markedet for landbrugsmikrober:

Stigende efterspørgsel efter bæredygtige og miljøvenlige afgrødeforsikringsinput

Markedet for landbrugsmikrober vinder frem, da landmænd søger sikrere input, der reducerer kemiske rester på fødevarer og i jorden. Landmænd reagerer på pres fra detailhandlere og eksportører for overholdelse af reststoffer ved at skifte mod mikrobielle bio-gødninger og biopesticider. De ønsker løsninger, der beskytter udbyttet, mens de holder maksimale restkoncentrationer komfortabelt under de lovgivningsmæssige grænser. Regeringer støtter dette skift gennem politikker, der favoriserer biologisk registrering, forkorter godkendelsestider og begrænser højrisiko syntetiske molekyler. Certificeringsorganer for økologiske og integrerede produktionsstandarder godkender mikrobielle produkter, hvilket opmuntrer til bredere anvendelse på tværs af frugter, grøntsager og markafgrøder. Inputleverandører positionerer mikrobielle porteføljer som nøgleværktøjer til klimasmart landbrug, der opretholder udbyttet under stress. Denne fortælling tilpasser interessenternes interesser fra regulatorer til fødevaremærker omkring biologiske alternativer. Det styrker den langsigtede efterspørgsel efter nye mikrobielle stammer, der leverer konsekvent ydeevne under landbrugsforhold.

- For eksempel har Bayer AG brugt sin biologiske fungicid Serenade® til at hjælpe landmænd med at opfylde strenge europæiske eksportstandarder, da produktet er undtaget fra kravene om maksimale restkoncentrationer (MRL) og har vist evnen til at opretholde nul-dages forud-høstintervaller, mens det kontrollerer sygdomme som Botrytis.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

4

Støttende Reguleringsrammer Og Miljøpolitikker På Tværs Af Vigtige Landbrugsøkonomier

Markedet for landbrugsmikrober drager fordel af reguleringsreformer, der begrænser brugen af visse syntetiske pesticider og opmuntrer til sikrere biologiske alternativer. Myndigheder i store landbrugsregioner lancerer handlingsplaner for jordens sundhed, biodiversitetsbeskyttelse og grundvandskvalitet, som favoriserer mikrober. Disse rammer inkluderer strengere genregistreringsanmeldelser for konventionel kemi og strømlinede evalueringsruter for biologiske produkter. Regeringer fremmer integreret skadedyrsbekæmpelse, hvor mikrobielle løsninger spiller en central rolle sammen med kulturelle og mekaniske praksisser. Tilskudsordninger og offentlige udvidelsesprogrammer inkluderer nogle gange bio-gødninger og biostimulanter i anbefalede inputpakker. Politikere fremhæver mikrober i nationale mål for emissionsreduktion og bæredygtig intensivering. Denne støtte forbedrer investorernes tillid til biologiske platforme og opmuntrer til langsigtet kapacitetsudvidelse. Det giver producenterne klarere synlighed på overholdelseskrav og fremskynder produktporteføljer skræddersyet til lokale regler.

- For eksempel fremskyndede Corteva Agriscience lanceringen af sin biologiske portefølje i EU efter “Farm to Fork”-strategien, der sigter mod en 50% reduktion i brugen af kemiske pesticider inden 2030, hvilket letter den hurtige registrering af dens BlueN™ kvælstoffikserende næringsstofmanager.

Fremskridt Inden For Stammeopdagelse, Formuleringsteknologi Og Leveringssystemer

Markedet for landbrugsmikrober udvikler sig gennem hurtig innovation inden for stammeopdagelse, formuleringsvidenskab og applikationsteknologi. Forskningshold bruger genomik og højkapacitetsscreening til at identificere mikrobielle kandidater med forbedret effektivitet under stressforhold. Formulatorer designer indkapslingssystemer og bærere, der beskytter følsomme organismer mod ultraviolet eksponering og udtørring. Disse innovationer forlænger produktets holdbarhed, forbedrer lagringsstabiliteten og gør logistikken lettere for distributører. Applikationsteknologi understøtter præcis levering gennem frøbehandlinger, fertigation og bladbehandlinger, der passer til eksisterende landbrugsudstyr. Kompatibilitet med almindelige tankblandingspartnere forbedrer adoptionen, fordi dyrkere kan integrere mikrober i de nuværende sprøjteskemaer. Virksomheder validerer ydeevnen gennem feltforsøg på flere lokationer, der afspejler forskellige jordtyper og klimaer. Det hjælper med at opbygge agronomernes tillid og understøtter positioneringen af mikrober som pålidelige værktøjer frem for eksperimentelle input.

Øget fokus på udbyttestabilitet, rentabilitet og resistenshåndtering for landmænd

Markedet for landbrugsmikrober udvider sig, da landmænd søger værktøjer, der stabiliserer udbyttet og beskytter landbrugsrentabiliteten under ustabile forhold. Biologiske produkter hjælper med at håndtere resistenspres, der opbygges mod gentagne brug af syntetiske virkemåder. Dyrkere kombinerer mikrober med reducerede kemiske doser for at opretholde kontrolniveauer, samtidig med at de beskytter gavnlige organismer. Denne tilgang understøtter langsigtet markproduktivitet og forsinker resistensudvikling i insekt-, sygdoms- og ukrudtsbestande. Mikrobielle bio-gødninger og biostimulanter forbedrer næringsstofudnyttelseseffektiviteten, hvilket reducerer inputomkostningerne for gødninger. Stærkere rodsystemer og forbedret stresstolerance hjælper afgrøder med at modstå tørke, salinitet og ekstreme temperaturer. Forhandlere og fødevarevirksomheder belønner leverandører, der demonstrerer bæredygtige praksisser understøttet af sporbare inputregistre. Det skaber et kommercielt incitament for landmænd til at integrere mikrober i standard agronomiprogrammer på tværs af forskellige afgrødesystemer.

Tendenser på markedet for landbrugsmikrober:

Udvidelse af integrerede biologiske platforme og hybride inputporteføljer af store leverandører

Markedet for landbrugsmikrober viser en klar tendens mod integrerede biologiske platforme, der tilbydes af multinationale afgrødeinputvirksomheder. Store leverandører kombinerer mikrober med frøegenskaber, konventionel afgrødeforsvar og digitale rådgivningsværktøjer i pakkeløsninger. Disse platforme giver landmænd adgang til biologiske frøbehandlinger, inokulanter i furen og bladbiofungicider gennem en enkelt kanal. Virksomheder bruger krydssalgsstrategier, hvor eksisterende kemiske porteføljer hjælper med at introducere mikrobielle linjer til etablerede kundebaser. Produktteams designer programbaserede anbefalinger, hvor hvert afgrødestadie er knyttet til specifikke mikrobielle interventioner. Distributører promoverer sæsonlange pakker, der inkluderer biologiske midler til plantning, vegetativ vækst og høstkvalitet. Denne integration understøtter højere adoption, fordi dyrkere ser mikrober som en del af et komplet agronomisk program, ikke som enkeltstående produkter. Det driver tilbagevendende efterspørgsel og opmuntrer til kontinuerlige opgraderingscyklusser, efterhånden som nye stammer når markedet.

- For eksempel er Syngentas VAYANTIS® fungicid frøbehandling, baseret på det aktive stof picarbutrazox, designet til at beskytte majs- og sojabønnefrøplanter mod nøglearter af Pythium og understøtte en stærkere etablering i den tidlige sæson under højt sygdomspres. Det leverer forbedret og mere konsekvent beskyttelse sammenlignet med ældre oomycyt frøbehandlingskemikalier, hvilket hjælper landmænd med at sikre ensartet fremkomst under udfordrende jord- og vejrforhold.

Skiftende Fokus Mod Specialafgrøder Højværdig Horticultur Og Beskyttede Dyrkningssystemer

Markedet for landbrugsmikrober retter sig i stigende grad mod højværdige horticulturafgrøder og beskyttede dyrkningssystemer som drivhuse og net-huse. Dyrkere i disse segmenter står over for strenge restgrænser og høje kvalitetsstandarder, der øger efterspørgslen efter biologiske værktøjer. Mikrober understøtter frugtens fasthed, farveudvikling og holdbarhed, hvilket er vigtigt for eksportmarkeder og detailbranding. Beskyttet dyrkning giver kontrollerede miljøer, hvor mikrobielle produkter ofte leverer mere konsekvente resultater. Leverandører designer afgrødespecifikke programmer for bær, druer, drivhusgrøntsager og prydplanter med skræddersyede mikrobielle konsortier. Disse programmer hjælper producenter med at opfylde køberprotokoller, der lægger vægt på reduceret syntetisk input og bæredygtighedscertificeringer. Adoption i sådanne høj-margin afgrøder demonstrerer værdien af mikrober og bygger stærke referencecases. Det opmuntrer til gradvis udvidelse til bredarealafgrøder, hvor dyrkere forventer bevis for investeringsafkast før storskala adoption.

- For eksempel har BASF SE implementeret sin Velifer® biologiske insekticid i drivhusoperationer, hvor det opnår op til 90% undertrykkelse af trips og hvidfluer, hvilket gør det muligt for dyrkere at reducere kemiske indgreb under den følsomme blomstringsfase.

Øget Brug Af Digitale Platforme Dataanalyse Og Receptbaserede Biologiske Anvendelser

Markedet for landbrugsmikrober er i tråd med den bredere digitalisering af landbruget gennem datadrevne receptværktøjer. Præcisionslandbrugsplatforme integrerer jorddata, vejrinformation og afgrødesundhedskort for at identificere zoner, der har mest gavn af mikrobiel brug. Variabel-rate applikationskort muliggør målrettet placering af bio-gødning og biopesticider på specifikke markområder. Digital scouting og fjernmåling hjælper med at opdage tidligt sygdomspres, hvor mikrobielle løsninger kan virke forebyggende. Nogle leverandører forbinder mikrobielle programmer med landbrugsstyringssoftware, der registrerer applikationshistorik og præstationsresultater. Disse optegnelser understøtter sporbarhedskrav fra købere og hjælper med at finjustere produktanbefalinger hver sæson. Beslutningsstøtteværktøjer forenkler komplekse valg omkring timing, dosering og kompatibilitet med andre input. Det øger brugerens tillid og øger sandsynligheden for, at mikrobielle indgreb leverer målbare agronomiske og økonomiske gevinster.

Stigende Industriel Konsolidering Partnerskaber Og Licensaftaler Inden For Det Biologiske Område

Markedet for landbrugsmikrober oplever stærk konsolidering og samarbejdsaktivitet blandt etablerede agrokemiske virksomheder og specialiserede biologiske firmaer. Store aktører opkøber nicheudviklere af mikrober for at sikre adgang til proprietære stammer og formuleringsviden. Licensaftaler giver regionale firmaer mulighed for at kommercialisere globale mikrobielle teknologier under lokale mærker. Strategiske alliancer mellem inputproducenter og biotek-startups forkorter vejen fra laboratorieopdagelse til lancering i markskala. Venturekapital strømmer ind i mikrobielle platforme, der viser skalerbar fremstilling og regulatorisk parathed. Samudviklingsaftaler mellem frøfirmaer og biologiske virksomheder skaber kombinerede frø-mikrobielle løsninger. Distributører og kooperativer indgår også partnerskabsmodeller for at sikre differentierede biologiske porteføljer til deres netværk. Det accelererer innovationsspredning og skaber et mere struktureret konkurrencepræget landskab, hvor validerede teknologier når landmændene hurtigere.

Analyse af udfordringer på markedet for landbrugsmikrober:

Variabilitet i markpræstation, regulatorisk kompleksitet og holdbarhedsbegrænsninger for mikrobielle produkter

Markedet for landbrugsmikrober står over for betydelige udfordringer forbundet med variabel markpræstation og komplekse regulatoriske veje. Mikrobiel effektivitet afhænger ofte af jordtype, klima, afgrødesort og landbrugspraksis, hvilket fører til inkonsekvente resultater på tværs af regioner. Dyrkere kan miste tilliden, når forsøgsmarker ikke matcher de forventninger, der er skabt i promoveringen. Regulatoriske rammer for biologiske produkter forbliver fragmenterede på tværs af lande med forskellige datakrav og evalueringskriterier. Registreringstidslinjer kan stadig være lange for produkter med flere stammer eller nye virkemåder. Holdbarhedsbegrænsninger og følsomhed over for opbevaringsforhold udgør yderligere hindringer for distributører og detailhandlere. Behov for kølekæder eller strenge håndteringsretningslinjer øger logistikomkostningerne i fjerntliggende landdistriktsmarkeder. Det tvinger producenter til at investere kraftigt i fortalervirksomhed, uddannelse og teknisk support for at opretholde adoptionsmomentum.

Lav bevidsthed, begrænset teknisk knowhow og fragmenteret distribution i nye landbrugsregioner

Markedet for landbrugsmikrober kæmper også med lav bevidsthed og begrænset teknisk ekspertise i mange nye landbrugsregioner. Småbønder forstår måske ikke fuldt ud, hvordan mikrober adskiller sig fra konventionelle kemikalier i virkemåde og applikationstiming. Misbrug, dårlig opbevaring eller forkerte blandingspraksis reducerer produktets ydeevne og forstærker skepsis. Udvidelsestjenester og forhandlernetværk mangler nogle gange klar træning i biologiske produkter, så rådgivning i marken kan være inkonsekvent. Fragmenterede distributionskanaler gør det vanskeligt for virksomheder at opretholde kvalitetskontrol fra fabrik til gård. Forfalskede eller substandard produkter kan komme ind på uformelle markeder og skade kategorien omdømme. Prissensitivitet blandt dyrkere bremser adoption, når mikrober synes dyrere pr. enhed end generiske kemikalier. Det skaber behov for målrettede demonstrationsfelter, landmandsuddannelseskampagner og robuste forvaltningsprogrammer.

Muligheder på markedet for landbrugsmikrober:

Stigende potentiale i nye økonomier, højværdikæder for eksport og regenerative landbrugsmodeller

Markedet for landbrugsmikrober har stærke muligheder i nye økonomier, hvor regeringer fremmer bæredygtig intensivering og eksportvækst. Dyrkere af frugt, grøntsager, kaffe, kakao og krydderier står over for strenge køberprotokoller, der favoriserer brugen af biologiske input. Mikrober kan hjælpe disse producenter med at opfylde reststandarder, samtidig med at de bevarer kvalitetsattributter, der værdsættes på premium-markeder. Regenerativt landbrug og kulstoffokuserede projekter skaber også plads til mikrobielle løsninger, der understøtter genopretning af jordens sundhed. Finansielle institutioner og fødevaremærker udforsker incitamentsordninger knyttet til bæredygtige praksisser, der inkluderer biologisk adoption. Lokal produktion og kontraktfermenteringsfaciliteter sænker omkostningerne og forbedrer forsyningspålideligheden i højpotentielle regioner. Det muliggør regionale mestre at skalere mikrobielle porteføljer skræddersyet til lokale afgrøder og agroklimatiske forhold.

Innovation i stress-tolerante stammer, skræddersyede konsortier og komplementære digitale rådgivningstjenester

Markedet for landbrugsmikrober får yderligere muligheder fra innovation i stress-tolerante stammer og skræddersyede mikrobielle konsortier. Forskningshold fokuserer på løsninger, der forbedrer afgrøders modstandsdygtighed over for tørke, salinitet og ekstreme temperaturer. Tilpassede konsortier til specifikke afgrøder og jordtyper kan adressere flere begrænsninger på én gang. Integration med digitale rådgivningsværktøjer og beslutningsstøtteplatforme forbedrer timing og placering af applikationer. Partnerskaber med frøvirksomheder, vandingsleverandører og udstyrsproducenter skaber samlede løsninger. Disse integrerede tilbud gør adoption lettere for landmænd og styrker loyaliteten over for specifikke mærker. Det positionerer mikrober som essentielle komponenter i næste generations, datadrevne og klimasmarte agronomisystemer.

Analyse af segmentering af markedet for landbrugsmikrober:

Efter funktion

Markedet for landbrugsmikrober strukturerer sine kerneprodukter omkring jordforbedring og afgrødebeskyttelsesfunktioner. Jordforbedringsløsninger forbedrer jordstrukturen, næringsstofcykling og mikrobiel balance for at understøtte langsigtet frugtbarhed. Afgrødebeskyttende mikrober målretter sygdomme, insekter og nematoder, mens de hjælper med at reducere afhængigheden af syntetisk kemi. Landmænd bruger jordforbedringer til at opbygge modstandsdygtige rodområder og opretholde produktivitet under klimastress. Afgrødebeskyttelsesprodukter passer naturligt ind i integrerede skadedyrsbekæmpelsesstrategier. Sammen danner disse funktioner komplementære søjler inden for bæredygtige agronomiprogrammer. For eksempel kan UPL Ltd.’s Zeba, en majsstivelsesbaseret jordforbedring, absorbere over 400 gange sin vægt i vand og hjælper med at forbedre jordens fugtighedsretention og mikrobiomsundhed i tørkeramte marker.

- For eksempel tilbyder UPL Ltd. gennem sin Natural Plant Protection (NPP) forretning Zeba®, en bionedbrydelig stivelsesbaseret jordforbedring, der kan absorbere op til 400 gange sin vægt i vand, hvilket hjælper med at forbedre jordens fugtighedsretention i tørkeramte marker.

Efter afgrødetyper

Markedet for landbrugsmikrober betjener korn og kornprodukter, frugt og grøntsager, oliefrø og bælgfrugter samt andre specialafgrøder. Korn og kornprodukter bidrager med stor volumen på grund af store dyrkede arealer og voksende fokus på jordens sundhed. Frugt og grøntsager driver højere værdi pr. hektar, hvor strenge reststandarder fremmer hurtig mikrobiologisk adoption. Oliefrø og bælgfrugter er afhængige af mikrober til at støtte kvælstoffiksering og håndtere jordbårne sygdomme. Specialafgrøder som kaffe, kakao, krydderier og prydplanter bruger mikrober til at sikre kvalitetsegenskaber og holdbarhed. Forskellige afgrødesystemer kræver skræddersyede mikrobielle programmer tilpasset lokale agronomipraksisser. Det opfordrer leverandører til at designe afgrødespecifikke pakker understøttet af markdata.

- For eksempel har Novozymes (en del af Novonesis) udviklet Optimize®-teknologien til sojabønneafgrøder, en dobbeltvirkende frøbehandling, der kombinerer LCO (Lipo-chitooligosaccharid) teknologi med Bradyrhizobium for at øge nodulationen med op til 20% sammenlignet med standard inokulanter.

Efter Produkttype

Inden for produkttype grupperer markedet for landbrugsmikrober tilbud i bio-gødninger, biopesticider, PGPRs/PGPM og jordforbedringsmidler. Bio-gødninger forbedrer næringsstofudnyttelseseffektivitet og understøtter tilgængeligheden af kvælstof, fosfor og mikronæringsstoffer. Biopesticider giver biologiske alternativer til insekt-, sygdoms- og nematodekontrol inden for integreret skadedyrsbekæmpelse. PGPRs og PGPM fremmer rodvækst, næringsoptagelse og stresstolerance gennem rhizosfæreinteraktioner. Jordforbedringsmidler forbedrer vandretention, struktur og mikrobielt habitat. Virksomheder kombinerer ofte disse produkttyper i konsortier, der adresserer flere begrænsninger i én applikation. Det styrker den opfattede værdi af mikrobielle programmer og understøtter gentagen brug på tværs af sæsoner.

Efter Anvendelsesmåde

Markedet for landbrugsmikrober er afhængig af jordbehandling, frøbehandling og bladpåføring som nøgleanvendelsesmåder. Jordbehandlinger genopbygger nedbrudte jorder, forbedrer rodzonebiologi og understøtter langtidseffekter. Frøbehandlinger placerer mikrober direkte på frøet, hvilket sikrer tidlig kolonisering og målrettet levering ved spiring. Bladpåføringer giver fleksible værktøjer i sæsonen til sygdomsundertrykkelse og stressafhjælpning. Dyrkere integrerer ofte flere måder inden for et afgrødeprogram for at dække forskellige vækststadier og risici. Valg af metode afspejler afgrødens type, tilgængeligheden af udstyr og arbejdsbegrænsninger på gårdniveau. Det understøtter stærkt tilpassede programmer, der matcher lokale produktionsforhold. For eksempel kombinerer Novozymes’ Optimize XC sojabønneinokulant Bradyrhizobium japonicum med LCO-teknologi og har vist sig at levere op til dobbelt så høj tidlig nodulation sammenlignet med rhizobia alene, hvilket styrker frøanvendt mikrobiel ydeevne.

Efter Formulering

Formulering segmentering i markedet for landbrugsmikrober fokuserer på flydende og tørre formater, der opfylder forskellige operationelle behov. Flydende formuleringer integreres let i fertigation og blad spray systemer, hvilket giver ensartet dækning og enkel håndtering. Disse formater passer til højværdig gartneri og beskyttet dyrkning, hvor applikatorer allerede bruger flydende inputs. Tørre formuleringer, inklusive pulvere og granuler, tilbyder længere holdbarhed og større tolerance over for temperaturudsving. De fungerer godt til frøbehandling og i-furrow applikationer ved plantning. Distributører foretrækker tørre produkter, hvor kølekædeinfrastruktur er begrænset eller dyr. Landmænd vurderer formuleringens valg i forhold til udstyrskompatibilitet, opbevaringsforhold og anvendelsesfrekvens. Det driver kontinuerlig innovation i bærere og stabilisatorer for at beskytte mikrobiel levedygtighed, mens det forenkler brugen på gården.

Segmentering:

Efter Funktion

- Jordforbedring

- Afgrødebeskyttelse

Efter Afgrødetyper

- Korn & Grøntsager

- Frugter & Grøntsager

- Oliefrø & Bælgfrugter

- Andre

Efter Produkttype

- Bio-gødninger

- Biopesticider

- PGPRs/PGPM

- Jordforbedringer

Efter Anvendelsesmåde

- Jordbehandling

- Frøbehandling

- Blad Spray

Efter Formulering

Efter Region

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Regional Analyse:

Nordamerika og Europa etablerer tidligt lederskab gennem regulering og teknologiadoption

Nordamerika har den største andel af [ Agricultural Microbials Market ], på omkring NA%, understøttet af stærk bevidsthed om biologiske input og avancerede distributionsnetværk. Landmænd adopterer hurtigt mikrober for at overholde restregler fra detailhandlere og forarbejdere. Store avlere integrerer bio-gødning og biopesticider i præcisionslandbrugssystemer og digitale landbrugsplatforme. Tilstedeværelsen af førende multinationale selskaber og aktive start-ups opretholder produktinnovationspipelines. Europa står for omkring EU% af det globale marked, drevet af strenge pesticidreguleringer og Green Deal bæredygtighedsmål. Udbredt økologisk landbrug og integrerede skadedyrsbekæmpelsesrammer favoriserer biologiske løsninger på tværs af nøgleafgrøder. Det drager fordel af stærk politisk støtte, modne rådgivningsnetværk og koordinerede brancheinitiativer.

Asien-Stillehavsområdet Fremstår Som Den Hurtigst Voksende Region Med Intensiverende Havebrug Og Politisk Støtte

Asien-Stillehavsområdet repræsenterer cirka APAC% af [ Agricultural Microbials Market ] og skiller sig ud som den hurtigst voksende region. Høj adoption i frugter, grøntsager og plantageafgrøder understøtter denne andel. Regeringer i Indien, Kina og sydøstasiatiske lande fremmer bio-gødning og biopesticider gennem tilskud og udvidelsesprogrammer. Landmænd søger at forbedre jordens sundhed og reducere afhængigheden af importerede syntetiske input. Udvidelse af beskyttet dyrkning og drypvandingssystemer understøtter mere præcis brug af mikrober. Lokale producenter skalerer fermenteringskapacitet og forbedrer distributionen til semi-urbane og landlige områder. Det vinder momentum, da eksportfokuserede avlere tilpasser sig internationale rest- og bæredygtighedskrav.

Latinamerika Og Mellemøsten Afrika Tilbyder Stærk Upside Gennem Eksportafgrøder Og Jordhelseprogrammer

Latinamerika fanger omkring LATAM% andel af [ Agricultural Microbials Market ], forankret af Brasilien, Argentina og Mexico. Producenter af sojabønner, sukkerrør, kaffe og frugter bruger mikrober til at understøtte kvælstoffiksering, sygdomskontrol og jordens modstandsdygtighed. Stærk eksportorientering opmuntrer til overholdelse af globale bæredygtigheds- og reststandarder. Mellemøsten og Afrika har tilsammen næsten MEA% andel, med vækst drevet af mål for jordrestaurering og vandeffektivitet. Regeringer og udviklingsagenturer fremmer biologiske input i korn, bælgfrugter og havebrug under klimastress. Distributionshuller og lavere bevidsthed begrænser stadig penetration i nogle småbrugersegmenter. Det viser ikke desto mindre stigende efterspørgsel, hvor store gårde og eksportklynger investerer i regenerativ og klimaklog praksis.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse:

Konkurrenceanalyse:

[ Landbrugsmikrobielmarkedet ] er præget af intens konkurrence blandt globale agrokemiske giganter og specialiserede biologiske virksomheder, der skalerer dedikerede mikrobielle porteføljer. Ledende aktører som BASF, Bayer, Corteva, Syngenta og UPL udvider bio-gødning, biopesticider og biostimulerende linjer gennem intern F&U og målrettede opkøb. Mange konkurrenter integrerer mikrober i bredere afgrødeløsninger, der kombinerer frø, egenskaber, kemikalier og digitale værktøjer. Denne tilgang styrker landmændenes loyalitet og øger omkostningerne ved at skifte. Regionale virksomheder og start-ups konkurrerer gennem lokaliserede stammer, lavere prisniveauer og stærke agronomnetværk. Intellektuel ejendom omkring stammer, formuleringer og konsortiedesign forbliver en vigtig differentieringsfaktor. Det presser virksomheder til at investere kraftigt i markforsøg, registreringsdokumenter og tekniske supporttjenester. Distributører og kooperativer foretrækker i stigende grad leverandører med dokumenteret ydeevnedata og konsekvent leveringspålidelighed.

Seneste Udviklinger:

- I januar 2026 modtog UPL Ltd. godkendelse til nye registreringer af agrokemikalier og biologiske produkter efter det 468. RC-møde, hvilket styrkede deres position på det indiske agri-input marked. Virksomheden oplever fortsat stigende anvendelse af deres frøbehandlinger og biologiske løsninger blandt indiske landmænd som et alternativ til traditionelle kemiske metoder. Tidligere, i august 2025, lancerede UPL det nye herbicid ‘Brucia’ til majs, som blev integreret i deres bredere portefølje af bæredygtig landbrugsteknologi, der lægger vægt på præcis næringsstof- og mikrobiel anvendelse.

- I oktober 2025 annoncerede Corteva Agriscience et stort strategisk skift for at opdele sin virksomhed i to uafhængige offentlige selskaber inden anden halvdel af 2026. En enhed, kaldet “New Corteva,” vil fokusere udelukkende på afgrødeforsvar med primær vægt på biologiske produkter, som forbliver en af virksomhedens hurtigst voksende segmenter. Dette skridt følger en stærk præstation i første halvdel af 2025, hvor Corteva rapporterede en 8% stigning i volumen drevet specifikt af høj efterspørgsel efter nye biologiske og fungicidprodukter.

- I februar 2025 styrkede Syngenta Group betydeligt sin globale ledelse inden for den biologiske sektor ved at erhverve naturlige produkter og genetiske stammeaktiver fra Novartis. Denne erhvervelse blev parret med indvielsen af en ny produktionsfacilitet i South Carolina, USA, designet til at fremskynde overgangen til bæredygtige landbrugsmetoder. I november 2025 indgik Syngenta et partnerskab med Amoeba SA for at kommercialisere et banebrydende bio-fungicid til Storbritannien og EU, der anvender encellede mikroorganismer til at beskytte kornafgrøder mod svampesygdomme.

Rapportdækning:

Forskningsrapporten tilbyder en dybdegående analyse baseret på Funktion, Afgrødetype, Produkttype, Anvendelsesmåde, Formulering og Region. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Ydermere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidsperspektiv:

- Efterspørgslen efter mikrober vil stige med strengere restnormer og detailhandlerkrav til sikrere afgrødeinput.

- Biologiske porteføljer vil integrere sig mere tæt med frø, egenskaber og digitale beslutningsstøtteværktøjer.

- Innovation vil fokusere på stress-tolerante stammer og mikrobielle konsortier til udfordrende agro-klimaer.

- Frøbehandling og mikrobielle applikationer i furen vil vinde andel over selvstændige bladprodukter.

- Lokal produktion og regionale fermenteringscentre vil udvide sig i højvækstmarkeder.

- Regulatoriske rammer for biologiske produkter vil blive mere harmoniserede, hvilket forkorter godkendelsescyklusser i nøgleområder.

- Demonstrationsgårde og resultatbaserede rådgivningsmodeller vil styrke landmændenes tillid til mikrober.

- Partnerskaber mellem multinationale selskaber og lokale specialister vil fremskynde skræddersyet produktudvikling.

- Kulstof- og jordhelseprogrammer vil positionere mikrober som kerneværktøjer i regenerativt landbrugsprojekter.

- Konsolidering vil fortsætte, med opkøb fokuseret på proprietære stammer, formuleringsteknologier og dataplatforme.