Markedsoversigt:

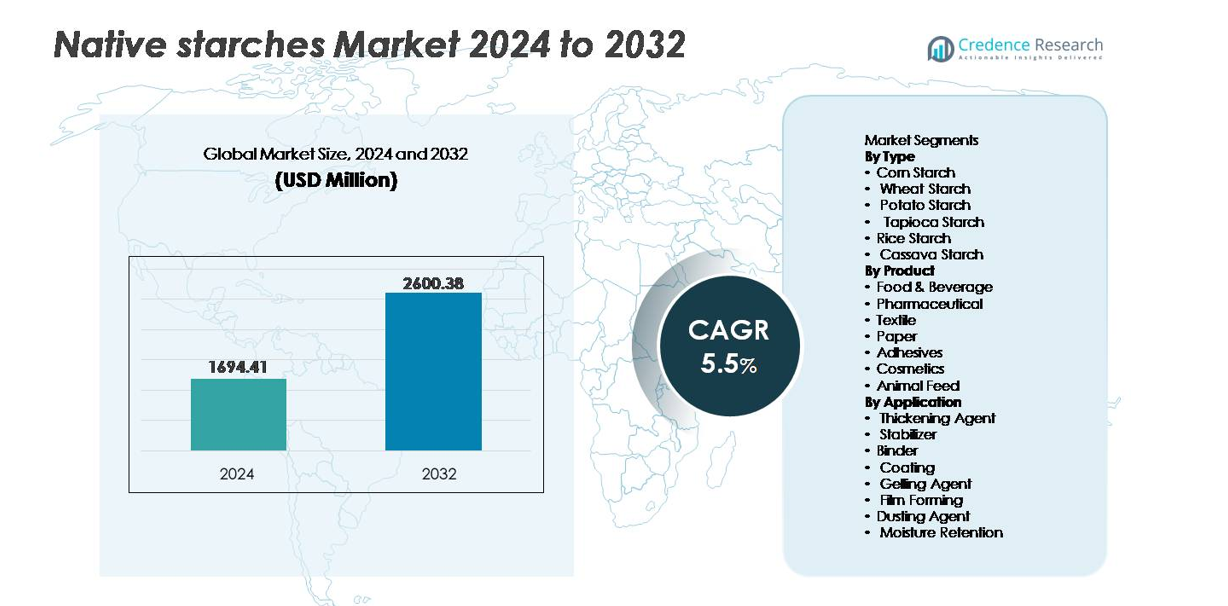

Det globale marked for naturlige stivelser blev vurderet til USD 1.694,41 millioner i 2024 og forventes at nå USD 2.600,38 millioner i 2032, hvilket afspejler en sammensat årlig vækstrate (CAGR) på 5,5% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedsstørrelse for Naturlige Stivelser 2024 |

USD 1.694,41 millioner |

| Markedsvækst for Naturlige Stivelser, CAGR |

5,5% |

| Markedsstørrelse for Naturlige Stivelser 2032 |

USD 2.600,38 millioner |

Markedet for naturlige stivelser er kendetegnet ved stærk global deltagelse, med førende virksomheder som Cargill, Tate & Lyle, Avebe, Archer Daniels Midland Company, Südzucker Group, Emsland Group, Roquette Frères, Agrana Beteiligungs-AG, Ingredion og Grain Processing Corporation, der aktivt udvider produktionskapaciteter og applikationsspecifikke porteføljer. Asien-Stillehavsområdet fører markedet med cirka 34% andel, drevet af rigelig kassava- og majsforarbejdning og stigende forbrug af bekvemmelighedsfødevarer. Nordamerika følger tæt, understøttet af avanceret majsraffineringsinfrastruktur og efterspørgsel efter clean-label formuleringer på tværs af fødevare- og industrielle applikationer. Europa forbliver en vigtig bidragyder, der udnytter stærke hvede- og kartoffelstivelsesforarbejdningsklynger i overensstemmelse med bæredygtighedsdrevne emballage- og specialingrediensudviklinger.

Markedsindsigt:

- Det globale marked for naturlige stivelser blev vurderet til USD 1.694,41 millioner i 2024 og forventes at nå USD 2.600,38 millioner i 2032, med en vækst på en CAGR på 5,5% i prognoseperioden.

- Efterspørgslen drives af adoption af clean-label, plantebaseret ernæring og erstatning af kemisk modificerede tilsætningsstoffer på tværs af bageri, snacks, mejeri og færdigretter.

- Fremvoksende tendenser inkluderer vækst af stivelsesbaserede biopolymerer, biologisk nedbrydelig emballage og funktionelle naturlige stivelser designet til forbedret stabilitet og fryse-tø præstation.

- Markedet forbliver moderat fragmenteret med konkurrence fokuseret på sourcing-effektivitet, innovation i ikke-modificerede funktionelle produkter og udvidelse af industrielle applikationer ud over fødevarer.

- Asien-Stillehavsområdet har cirka 34% andel, efterfulgt af Nordamerika med 32% og Europa med 28%, mens fødevare- og drikkevaresegmentet tegner sig for den største andel på tværs af applikationer.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter type

Majsstivelse har den dominerende andel på markedet for native stivelser på grund af dens rigelige tilgængelighed, omkostningseffektiv produktion og foretrukne funktionalitet i bageri-, konfekture- og drikkevareformuleringer. Dens stærke gelerings-, sødme- og fortyknings-egenskaber understøtter omfattende anvendelse inden for snackforarbejdning og færdigretter. Hvedestivelse følger som en bemærkelsesværdig bidragyder, drevet af dens stigende rolle i plantebaseret kød- og nudelproduktion. Kartoffel- og tapiokastivelser vinder indpas for glutenfri, clean-label påstande, mens kassava- og risstivelse forbliver nichemuligheder i spædbarnsernæring og premium specialfødevarer, især på nye markeder.

- For eksempel opererer Cargills fælles majsmølleanlæg, der blev taget i brug i 2025 i Madhya Pradesh, med en indledende forarbejdningskapacitet på 500 ton pr. dag, skalerbar til 1.000 ton pr. dag, hvilket styrker industriel forsyningskonsistens.

Efter produkt

Føde- og drikkevaresegmentet tegner sig for den største andel, drevet af dets omfattende brug som fortyknings-, stabiliserings- og tekstureringsingrediens på tværs af saucer, mejeridesserter, supper og bageriapplikationer. Efterspørgslen stiger i naturlige og tilsætningsfrie produkter, der udnytter native stivelser som clean-label erstatninger for modificerede stivelser og syntetiske tilsætningsstoffer. Farmaceutiske produkter fremstår som det hurtigst voksende produktsegment på grund af den voksende brug i tabletbinding og kontrollerede frigivelseseksipienser. Klæbemidler, tekstil- og papirindustrien fortsætter med at anvende native stivelser på grund af bionedbrydelighed og reducerede produktionsomkostninger sammenlignet med petroleumsbaserede klæbemidler og syntetiske bindemidler.

- For eksempel forarbejder Emsland Group cirka 2 millioner ton råmaterialer (kartofler og ærter) årligt på tværs af alle sine faciliteter for at producere en bred vifte af produkter, herunder stivelser, proteiner og fibre til forskellige industrier som fødevarer, byggeri og klæbemidler.

Efter anvendelse

Fortykningsmidler dominerer anvendelseslandskabet, understøttet af udbredt brug i sovse, dressinger, supper og mejeriprodukter, der kræver viskositet og mundfølelse. Stabiliserings- og bindemiddelkategorierne viser stærkt momentum på tværs af farmaceutiske produkter, bageri- og færdigretter, da producenter prioriterer konsistent struktur uden kemiske tilsætningsstoffer. Filmformende og belægningsapplikationer får opmærksomhed for spiselige belægninger på frugt, konfektureglasurer og bionedbrydelige emballageløsninger. Fugtbevaring og støvning forbliver essentielle i kødforarbejdning, bagerihåndtering og industriel støbning, hvilket afspejler stigende efterspørgsel efter naturlige forarbejdningshjælpemidler og bæredygtighedsdrevet materialinnovation.

Vigtige Vækstdrivere:

Stigende Adoption af Clean Label og Skift Mod Naturlige Ingredienser

Præferencen for clean-label, ikke-GMO og naturligt sourcede ingredienser accelererer stærkt efterspørgslen efter native stivelser. Forbrugerne afviser i stigende grad syntetiske tilsætningsstoffer og kemisk modificerede ingredienser, hvilket fører til produktreformulering på tværs af bageri, snacks, konfekture, drikkevarer og færdigretter. Native stivelser giver ønsket viskositet, tekstur og mundfølelse uden kemisk behandling, hvilket stemmer overens med de udviklende sundheds- og gennemsigtighedsforventninger. Accelereret reguleringskontrol af modificerede tilsætningsstoffer i Nordamerika, Europa og dele af Asien forstærker fordelen ved native stivelser som overensstemmende alternativer. Desuden fremhæver mærker i premium fødevaresegmenter “naturlig stivelse” påstande for at øge labelappel og mærkedifferentiering. Denne tendens strækker sig til glutenfri og fedtreducerede formuleringer, hvor native stivelser fungerer effektivt i struktur, elasticitet og binding uden kunstige stabilisatorer. Efterhånden som bæredygtighedsbevidste forbrugere og reguleringsrammer konvergerer, fortsætter adoptionskurven med at udvide sig til økologiske, plantebaserede, spædbørnsnærings- og nutraceutiske kategorier.

- For eksempel demonstrerede Tate & Lyle’s CLARIA® linje af clean-label stivelser fryse-tø stabilitet efter tre fulde cyklusser og opretholdt konsistent viskositet og tekstur i kølede mejerifyldninger opbevaret ved 4°C i 12 uger, hvilket understøtter ydeevne uden kemisk modifikation.

Udvidet Industriel Anvendelse På Tværs af Emballage, Bio-Baserede Materialer og Klæbemidler

Native stivelser oplever accelereret anvendelse i industriel produktion ud over traditionelle fødevareapplikationer. De bruges i papirforstærkning, bølgepapklæbemidler, tekstilafslutning, biopolymerproduktion og biologisk nedbrydelige emballageløsninger, der erstatter petroleumsafledte kemikalier. Regeringsstøttede initiativer, der fremmer miljøvenlig emballage og restriktioner på engangsplastik, driver adoptionen af stivelsesbaserede film, skum og komposterbare produkter. Den voksende omkostningsfordel ved bio-baserede råmaterialer understøtter konkurrencedygtig prissætning for industrielle stivelsesformuleringer. Native stivelser forbedrer trækstyrke, termisk stabilitet og klæbekvalitet, når de blandes med andre plantebaserede polymerer, hvilket gør dem velegnede til bio-kompositter og støbt emballage. Investering i stivelsesbaserede bioplastik fra emballageinnovatorer og kemiske virksomheder udvider produktanvendeligheden. Efterhånden som industrier overgår til vedvarende materialer, står native stivelser som en grundlæggende komponent i cirkulære produktionsmodeller og affaldsreducerende logistik.

- For eksempel driver NatureWorks – delvist ejet af Cargill – en biopolymerproduktionsfacilitet med en årlig produktionskapacitet på 150.000 ton Ingeo™ PLA, der stammer fra plantebaserede stivelseskilder og anvendes i komposterbare film og støbt emballage.

Stærk vækst på nye markeder og udvidelse af landbrugsforarbejdning

Hurtig urbanisering, større købekraft og ændrede fødevareforbrugsmønstre i Asien-Stillehavsområdet, Afrika og Latinamerika bidrager væsentligt til væksten i naturlig stivelse. Lokale regeringer investerer i infrastruktur til forarbejdning af kassava, kartoffel og majs for at skabe værdiforøgede eksportkæder og mindske afhængigheden af importerede kemikalier og fødevaretilsætningsstoffer. Indfødte afgrøder som kassava og ris giver omkostningseffektive råmaterialer til produktion af naturlig stivelse, hvilket forbedrer regional selvforsyning. Den indenlandske produktion af snacks, mejeriprodukter og bekvemmelighedsfødevarer fortsætter med at blomstre, hvilket øger efterspørgslen efter tekstur- og fortykningsmidler. Derudover driver stigende husdyrproduktion en konstant efterspørgsel efter stivelsesbaserede bindemidler i foderpiller. Efterhånden som multinationale fødevareproducenter udvider deres aktiviteter i nye økonomier, fremskynder forsyningskædelokaliseringsstrategier yderligere anvendelsen af naturlige stivelser, hvilket gavner både dyrkere, forarbejdere og downstream-producenter.

Vigtige tendenser og muligheder:

Innovation inden for funktionel naturlig stivelse til ren mærkning

En fremtrædende tendens involverer udvikling af forbedrede funktionelle naturlige stivelseskvaliteter, der efterligner ydeevnen af modificeret stivelse uden kemisk behandling. Avanceret formaling, enzymbehandling og fysisk modifikationsteknikker forbedrer termisk tolerance, fryse-tø stabilitet og proceskompatibilitet. Dette gør det muligt for naturlige stivelser at understøtte retortable supper, bagerifyldninger, frosne måltider og kølede drikkevarer. Voksende investeringer i funktionel og økologisk naturlig stivelse skaber nye muligheder inden for lavallergene, veganske og spædbørnsfødevarekategorier. Producenter positionerer nu sådanne avancerede naturlige stivelser som premium løsninger med ren mærkning, der kan erstatte syntetiske stabilisatorer og modificerede varianter i krævende fødevareforarbejdningsmiljøer.

- For eksempel demonstrerede Tate & Lyle’s CLARIA® EVERLAST funktionelle naturlige stivelse viskositetsbevarelse efter tre komplette fryse-tø cyklusser og opretholdt teksturkonsistens i 12 uger ved 4°C i mejeribaserede applikationer.

Udvidelse af stivelsesbaserede biopolymerapplikationer

Den stigende nødvendighed for bæredygtige materialer og kulstofreduktion åbner nye muligheder for stivelsesbaserede polymerer på tværs af emballage, landbrug, byggeri og engangsforbrugsvarer. Naturlige stivelsesblandinger udvikles til biologisk nedbrydelige muldfilm, komposterbare poser, støbte beholdere og termoformede bakker. Samarbejde mellem kemiske producenter og emballagefirmaer fremskynder kommercialiseringen af bio-baserede resinformuleringer. Stivelsens tilgængelighed, fornybarhed og lave toksicitet giver konkurrencemæssige fordele over fossilt afledte polymerer. Efterhånden som cirkulær økonomi-rammer og udvidede producentansvarsprogrammer udvikler sig, står stivelsesbaserede biopolymerer til at opnå betydelig vækst i plastalternative materialer og genanvendelige produktdesigns.

- For eksempel driver NatureWorks – et joint venture støttet af Cargill – en biopolymerproduktionsfacilitet, der årligt producerer 150.000 ton Ingeo™ PLA, anvendt globalt i fødevareemballage og komposterbart serviceudstyr.

Vigtige udfordringer:

Ydeevnebegrænsninger sammenlignet med modificerede stivelser og syntetiske materialer

Mens native stivelser tilbyder fordele ved naturlig mærkning, står de over for begrænsninger under ekstreme forarbejdningsforhold. Native stivelser kan nedbrydes under høj skæring, langvarig varmeeksponering eller sure miljøer, hvilket resulterer i inkonsekvent tekstur eller viskositet. Ustabilitet ved fryse-tø begrænser brugen i frosne måltider, mens holdbarhedsproblemer påvirker forarbejdede fødevarer, der kræver forlænget stabilitet. Modificerede stivelser og syntetiske tilsætningsstoffer overgår ofte native stivelser i produkter, der kræver holdbarhed eller klarhed, hvilket skaber adoptionsbarrierer i drikkevarer, konfekturefyld og industrielle klæbemidler. Producenter skal balancere enkel mærkning med produktpræstationsforventninger, hvilket forsinker fuldskala substitution.

Råmaterialevolatilitet og forsyningskædefølsomheder

Native stivelsesproduktion afhænger stærkt af landbrugsproduktion, hvilket udsætter industrien for risici relateret til sæsonmæssige variationer, klimaændringer, afgrødesygdomme og svingende råvarepriser. Markederne for majs, hvede og kartofler er følsomme over for vejrafbrydelser og globale handelspolitikker. Konkurrence fra alternative anvendelser som ethanolproduktion eller foderforbrug påvirker ofte inputomkostningerne. Derudover komplicerer logistiske udfordringer og eksportrestriktioner tilgængeligheden af grænseoverskridende forsyninger for fødevare- og industriproducenter. Denne omkostningsuforudsigelighed påvirker kontraktstabilitet, marginer og investeringsplanlægning, især i prisfølsomme markeder, hvor substitutter forbliver tilgængelige.

Regional Analyse:

Nordamerika

Nordamerika har cirka 32% markedsandel, drevet af stærk efterspørgsel efter ingredienser med rent mærke og moden fødevareforarbejdningsinfrastruktur. Adoptionen af native stivelser accelererer i bageri-, snack- og mejeriapplikationer, understøttet af sundhedsbevidste forbrugsmønstre og regulatorisk pres mod kemisk modificerede tilsætningsstoffer. Udvidelsen af biobaserede klæbemidler og emballageteknologier styrker den industrielle anvendelse af majs- og kartoffelstivelse. USA fører produktion og forbrug, og drager fordel af storskala majsforarbejdningsaktiver og etablerede distributionsnetværk. Fortsat forskning og udvikling i funktionelle native stivelser positionerer regionen som et konkurrencedygtigt centrum for højtydende, naturlige formuleringsløsninger.

Europa

Europa tegner sig for omkring 28% af det globale marked, drevet af strenge regulatoriske rammer, der favoriserer naturlige, ikke-GMO og ingredienser med rent mærke. Efterspørgslen er koncentreret i Tyskland, Frankrig og Storbritannien, hvor fødevareproducenter prioriterer gennemsigtig ingrediensindkøb og bæredygtighedscertificeringer. Regionen ser stigende anvendelse af native stivelser i bionedbrydelige film og genanvendelig emballage i overensstemmelse med EU’s cirkulære økonomidirektiver. Hvede- og kartoffelstivelse forbliver centrale råmaterialer på grund af landbrugsoverflod og veludviklede forarbejdningsklynger. Voksende veganske, glutenfri og plantebaserede diæter øger yderligere brugen af native stivelser i imitation mejeriprodukter, kød og specialbageriprodukter.

Asien-Stillehavsområdet

Asien-Stillehavsområdet dominerer fremvoksende vækst og repræsenterer cirka 34% af markedsandelen, understøttet af voksende befolkning, urbanisering og hurtig vækst i bekvemmelighedsfødevareproduktion. Kina, Indien, Thailand og Vietnam driver produktionen af kassava-, ris- og majsstivelse, hvilket letter omkostningseffektiv lokal indkøb. Regionen oplever stigende anvendelse i tekstiler, papirproduktion og lavpris klæbemidler, der drager fordel af industrialisering og eksportdrevet produktion. Kassavabaseret native stivelse fortsætter med at vinde indpas på grund af afgrødeskalerbarhed og lokale økonomiske programmer. Derudover accelererer udvidelsen af moderne detailhandel og kategorier for frosne fødevarer anvendelsen af native stivelser som fortykkelses- og stabiliseringsmiddel.

Latinamerika

Latinamerika har næsten 4% markedsandel, men viser stigende potentiale på grund af stærk landbrugsproduktion og øgede investeringer i kassava- og majsforarbejdning i Brasilien og Mexico. Væksten drives af udvidelse af snackproduktion og anvendelse af stivelsesbaserede bindemidler i dyrefoderproduktion. Omkostningskonkurrenceevne gør det muligt for lokale leverandører at betjene eksportmarkeder, især inden for kassava-afledt naturlig stivelse. Dog præsenterer begrænset infrastruktur til værdiforøget forarbejdning og priskonkurrence fra asiatiske markeder udfordringer. Bæredygtighedsfokuserede incitamenter og større deltagelse i globale forsyningskæder kan frigøre yderligere muligheder for industrielle og fødevarekvalitets naturlige stivelsesapplikationer.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen tegner sig for omkring 2% markedsandel, hvilket repræsenterer tidlig udvikling drevet af stigende fødevareforarbejdningsaktivitet og voksende efterspørgsel efter overkommelige fortyknings- og bindemidler. Sydafrika og Egypten leder det regionale forbrug understøttet af udvidende bageri-, mejeri- og konfekturesektorer. Import dominerer forsyningen på grund af begrænset stivelsesforarbejdningskapacitet og afhængighed af udenlandske landbrugsråvarer. Industriel anvendelse forbliver beskeden, men stiger gradvist sammen med emballage- og papirproduktion. Økonomiske diversificeringspolitikker og fødevaresikkerhedsinitiativer præsenterer langsigtede muligheder for indenlandske investeringer i kassava- og majsstivelsesproduktion.

Markedssegmenteringer:

Efter Type

- Majsstivelse

- Hvedestivelse

- Kartoffelstivelse

- Tapioastivelse

- Risstivelse

- Kassavastivelse

Efter Produkt

- Fødevarer & Drikkevarer

- Farmaceutisk

- Tekstil

- Papir

- Klæbemidler

- Kosmetik

- Dyrefoder

Efter Anvendelse

- Fortykningsmiddel

- Stabilisator

- Bindemiddel

- Belægning

- Geleringsmiddel

- Filmformning

- Støvningsmiddel

- Fugtighedsbevaring

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab:

Konkurrencelandskabet for markedet for native stivelser er moderat fragmenteret og består af en blanding af multinationale processorer, regionale landbrugskooperativer og specialiserede stivelsesproducenter, der konkurrerer gennem produktkvalitet, omkostningseffektivitet og applikationsdiversificering. Ledende aktører lægger vægt på at udvide porteføljer af clean-label og funktionelle native stivelser for at tilpasse sig naturlige formuleringstrends på tværs af fødevare-, farmaceutiske og industrielle anvendelser. Strategiske prioriteter inkluderer afgrødespecifikke sourcing-fordele-majs i Nordamerika, kassava i Sydøstasien, hvede og kartoffel i Europa-for at styrke forsyningskontinuitet og pris-konkurrenceevne. Virksomheder investerer i stigende grad i fysiske og enzymatiske modifikationsteknologier, der forbedrer stabilitet, viskositet og forarbejdningsydelse uden at ændre clean-label klassificering. Partnerskaber med emballage-, biopolymer- og klæbemiddelformulatorer udvider yderligere markedsindtrængning ud over fødevarer. I mellemtiden får nye regionale leverandører fodfæste ved at udnytte lokaliseret råmaterialetilgængelighed, regeringsstøtte til landbrugsforarbejdning og omkostningseffektiv produktion til globale eksportmarkeder, hvilket intensiverer konkurrencen på tværs af prissensitive segmenter.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse:

- Cargill

- Tate & Lyle

- Avebe

- Archer Daniels Midland Company

- Sudzucker Group

- Emsland Group

- Roquette Freres

- Agrana Beteiligungs- AG

- Ingredion

- Grain Processing Corporation

Seneste udviklinger:

- I marts 2025 indviede Cargill en ny majsmølle i partnerskab med Saatvik Agro Processors, hvilket udvidede deres kapacitet til at levere majsstivelse og styrkede deres evne til at imødekomme den stigende efterspørgsel efter stivelse og stivelsesafledte ingredienser.

- I oktober 2025 rapporterede Südzucker, at deres stivelsessegmentindtægter faldt, men stadig bidrog til den samlede gruppes præstation, hvilket understreger virksomhedens fortsatte afhængighed af stivelsesoperationer selv under markedsmæssigt pres.

- I april 2024 lancerede Tate & Lyle en ny serie af clean-label stivelser målrettet mod det nordamerikanske snack- og mejerimarked, som svar på den voksende forbruger efterspørgsel efter naturlige, etikettevenlige ingredienser.

Rapportdækning:

Forskningsrapporten tilbyder en dybdegående analyse baseret på Type, Produkt, Anvendelse og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Ydermere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye deltagere og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt udsyn:

- Naturlige stivelser vil opnå bredere accept, da clean-label alternativer fortsætter med at overgå modificerede tilsætningsstoffer i forbrugerpræferencer.

- Udvikling af funktionelle naturlige stivelser vil forbedre ydeevnen for frosne, kølede og varmebehandlede anvendelser.

- Stivelsesbaserede biopolymerer og emballagematerialer vil skabe nye muligheder inden for bæredygtig produktion.

- Udvidelse af plantebaserede og glutenfri kategorier vil øge brugen i bageri, snacks og kødalternative produkter.

- Industrielle anvendelser vil stige, da producenter søger biologisk nedbrydelige og ikke-giftige bindemidler, belægninger og klæbemidler.

- Enzym- og fysisk modifikationsteknologier vil forbedre teksturegenskaber uden at miste naturlig klassifikation.

- Investeringer i lokal afgrødebehandling vil styrke indenlandske forsyningskæder i nye markeder.

- Omkostningskonkurrenceevne vil drive adoption i farmaceutiske produkter som hjælpestoffer og bindemidler.

- Tilpasning af stivelseskvaliteter til regionale køkkener og produktformater vil støtte markedsdifferentiering.

- Regulatorisk pres på syntetiske tilsætningsstoffer vil fremskynde reformuleringer på tværs af fødevare- og industrisektorer.