Markedsoversigt

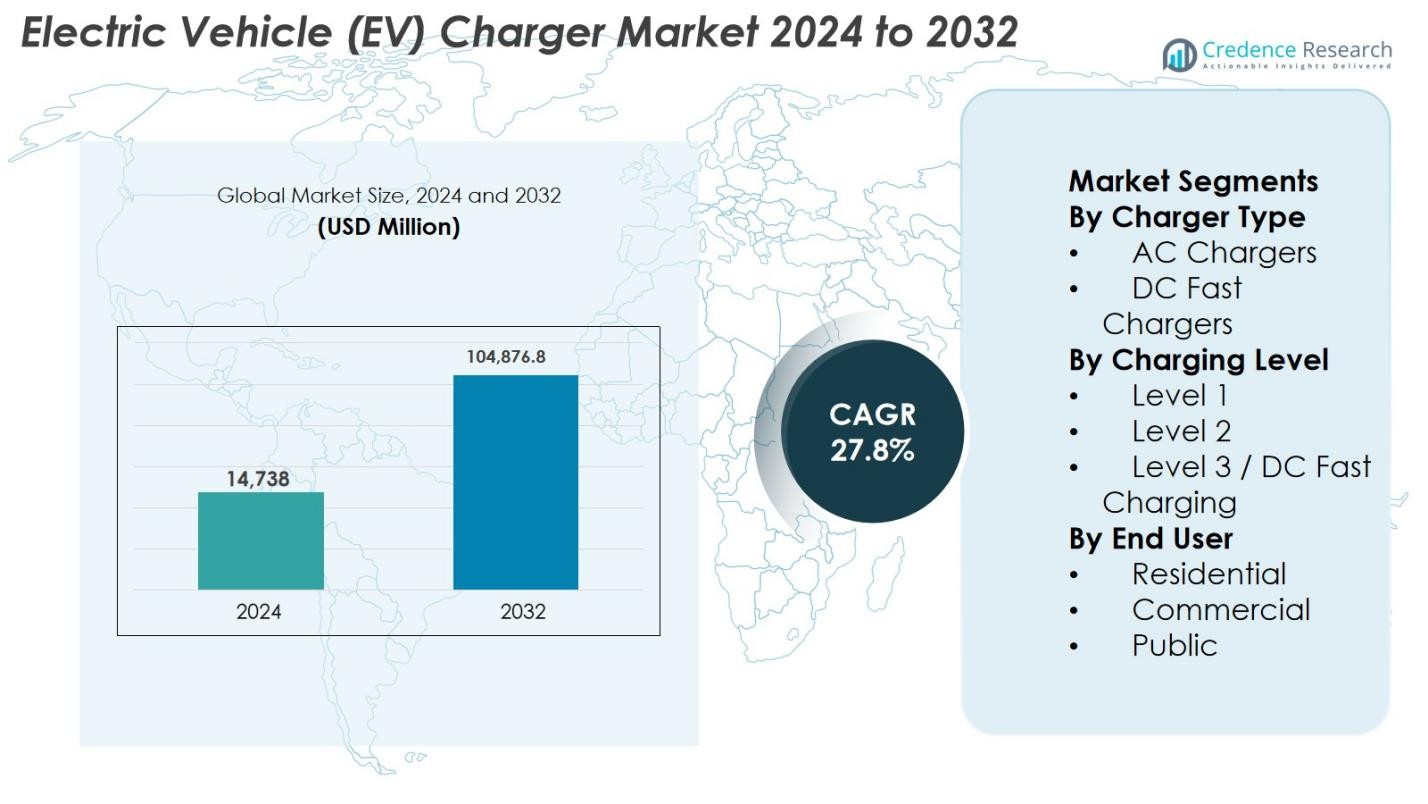

Markedet for opladere til elektriske køretøjer (EV) blev vurderet til USD 14.738 millioner i 2024 og forventes at nå USD 104.876,8 millioner i 2032, med en årlig vækstrate (CAGR) på 27,8% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedets Størrelse for Opladere til Elektriske Køretøjer (EV) 2024 |

USD 14.738 Millioner |

| Markedet for Opladere til Elektriske Køretøjer (EV), CAGR |

27,8% |

| Markedets Størrelse for Opladere til Elektriske Køretøjer (EV) 2032 |

USD 104.876,8 Millioner |

Markedet for opladere til elektriske køretøjer (EV) drives af den stærke tilstedeværelse af etablerede leverandører af strømteknologi og specialiserede operatører af opladningsnetværk, der fokuserer på skalerbare, højeffektive opladningsløsninger. Ledende aktører som Tesla, ChargePoint, ABB, Siemens, Schneider Electric, EVBox, Blink Charging, Delta Electronics, Tritium og Webasto konkurrerer gennem kontinuerlig innovation inden for AC og DC hurtigopladning, smart opladningssoftware og netintegrerede systemer. Markedet viser stærk regional koncentration, hvor Nordamerika fører med 34% markedsandel, understøttet af storskala offentlige opladningsudrulninger, flådeelektrificering og regeringsstøttede infrastrukturprogrammer. Europa følger med robust regulatorisk støtte og standardiserede opladningsrammer, mens Asien og Stillehavsområdet viser hurtig ekspansion drevet af masseadoption af EV’er og investeringer i offentlige opladninger.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for opladere til elektriske køretøjer (EV) blev vurderet til USD 14.738 millioner i 2024 og forventes at nå USD 104.876,8 millioner i 2032, med en årlig vækstrate (CAGR) på 27,8% i prognoseperioden, understøttet af hurtig elektrificering af transport og storskala udvidelse af opladningsinfrastruktur.

- Stigende adoption af elektriske køretøjer, statslige incitamenter og storskala investeringer i offentlige og kommercielle opladningsnetværk er nøglefaktorer, der accelererer udrulningen af opladere på tværs af bolig-, flåde- og motorvejsapplikationer.

- Øget fokus på DC hurtigopladning og smarte opladningsløsninger repræsenterer en stor markedstrend, hvor Level 2 opladere holder omkring 55% segmentandel på grund af deres omkostningseffektivitet og alsidighed.

- Markedet er moderat konsolideret, med globale aktører, der fokuserer på teknologisk innovation, strategiske partnerskaber og geografisk ekspansion for at styrke konkurrencepositionering og netværksskala.

- Nordamerika fører markedet med cirka 34% regional andel, efterfulgt af Europa med 29% og Asien og Stillehavsområdet med 27%, hvilket afspejler stærk politisk støtte, EV-adoptionsrater og infrastrukturinvesteringer på tværs af disse regioner.

Markedssegmenteringsanalyse:

Markedssegmenteringsanalyse:

Efter Opladertype

Markedet for opladere til elektriske køretøjer (EV) efter opladertype ledes af AC-opladere, som står for 62% af markedsandelen på grund af deres udbredte anvendelse i bolig- og arbejdsmiljøer. AC-opladere drager fordel af lavere installationsomkostninger, netkompatibilitet og egnethed til opladning natten over eller i længere perioder. Deres dominans styrkes af stigende ejerskab af elbiler i hjemmet, statslige incitamenter til boligopladningsinfrastruktur og voksende udbredelse på kontorer og i lejlighedskomplekser. I mellemtiden fortsætter DC-hurtigopladere med at vinde frem i motorvejskorridorer og byknudepunkter, drevet af behovet for hurtig opladning og reduceret køretøjsnedetid.

- For eksempel leverer Teslas Wall Connector op til 11,5 kW (48 A) AC-opladningseffekt, hvilket tilføjer op til 44 miles rækkevidde pr. time på kompatible køretøjer, hvilket gør den ideel til hjemmeopladningsmiljøer.

Efter opladningsniveau

Efter opladningsniveau dominerer Level 2-opladere markedet med 55% andel, understøttet af deres afbalancerede opladningshastighed, overkommelighed og alsidighed på tværs af bolig-, kommercielle og offentlige miljøer. Level 2-opladere tilbyder betydeligt hurtigere opladning end Level 1, mens de undgår de høje infrastrukturudgifter forbundet med Level 3-systemer. Deres anvendelse drives af udvidelse af opladningsprogrammer på arbejdspladser, detailinstallationer og kommunale projekter. Level 3/DC-hurtigopladning vokser hurtigt, drevet af efterspørgsel efter langdistancerejser og flådeelektrificering, mens Level 1 forbliver begrænset til grundlæggende boligbrug.

- For eksempel tilbyder ABB’s Terra 360 DC-oplader op til 360 kW output, hvilket muliggør hurtig opladning for motorvejskorridorer og byknudepunkter med høj udnyttelse.

Efter slutbrug

Med hensyn til slutbrug har det offentlige opladningssegment den største andel på 48%, drevet af store investeringer i byopladningsnetværk, motorveje og transitkorridorer. Regeringer og private operatører fremskynder udbredelsen af offentlige opladere for at imødegå rækkeviddeangst og støtte masseadoption af elbiler. Kommerciel opladning viser også stærk vækst, understøttet af flådeelektrificering, detailopladning og installationer på arbejdspladser. Boligopladning forbliver essentiel, drevet af ejerskab af elbiler i hjemmet, men dens vækst er relativt moderat på grund af stigende afhængighed af delte og hurtige opladningsinfrastrukturer i tætbefolkede områder.

Vigtige vækstdrivere

Hurtig udvidelse af adoptionen af elektriske køretøjer

Den accelererende adoption af elektriske køretøjer globalt er en grundlæggende vækstdriver for markedet for opladere til elektriske køretøjer (EV). Regeringer håndhæver strengere emissionsnormer, brændstofeffektivitetsreguleringer og udfasningsmål for ICE, hvilket opmuntrer forbrugere og flåder til at skifte til elbiler. Stigende salg af elbiler øger direkte efterspørgslen efter pålidelig opladningsinfrastruktur på tværs af bolig-, kommercielle og offentlige steder. Bilproducenter udvider udbuddet af elbilmodeller på tværs af flere køretøjskategorier, hvilket yderligere udvider opladningskravene. Derudover forbedrer forbedringer i batteriteknologi og stigende køretøjsrækkevidde de daglige opladningsbehov, hvilket tvinger forsyningsselskaber, kommuner og private operatører til at fremskynde udbredelsen af opladere verden over.

- For eksempel USA’s Environmental Protection Agency’s Multi-Pollutant Emissions Standards (2024), som strammer flådeemissionsgrænserne og tilskynder bilproducenter og kommercielle flåder til at overgå til elektriske køretøjer, hvilket øger efterspørgslen efter opladere på arbejdspladser og offentlige steder.

Stærk Regeringsstøtte og Infrastrukturinvesteringer

Regeringspolitikker og store infrastrukturinvesteringer fremskynder markant væksten i markedet for EV-opladere. Økonomiske incitamenter som tilskud, skattefradrag og installationsbevillinger reducerer de indledende omkostninger ved opladerudrulning. Offentlige-private partnerskaber understøtter udrulningen af motorvejs hurtigopladningskorridorer, byopladningsknudepunkter og transit-orienteret infrastruktur. Reguleringskrav kræver i stigende grad EV-klare bestemmelser i nye bolig- og erhvervsbygninger. Disse initiativer skaber et gunstigt miljø for opladerproducenter og netværksoperatører, hvilket sikrer en vedvarende infrastrukturudvidelse i overensstemmelse med nationale elektrificerings- og dekarboniseringsstrategier.

- For eksempel åbnede Texas i december 2024 sin første NEVI-lokation med fire ABB Terra 184-opladere, der leverer op til 180 kW per port og tilbyder CCS + J3400 (NACS) stik for at understøtte bred køretøjskompatibilitet.

Vækst i Flådeelektrificering og Kommerciel Opladning

Den hurtige elektrificering af kommercielle og offentlige flåder er en stor drivkraft for efterspørgslen efter EV-opladere. Logistikvirksomheder, samkørselsplatforme, offentlige transportagenturer og virksomhedsflåder skifter til EV’er for at reducere driftsomkostninger og opfylde bæredygtighedsmål. Denne overgang kræver højkapacitets, pålidelige opladningsløsninger, især Level 2 og DC-hurtigopladere. Flåde depoter, lagre og opladningsinstallationer på arbejdspladsen udvides hurtigt for at understøtte strukturerede opladningscyklusser. Efterspørgslen efter optimering af oppetid, skalerbarhed og energistyring styrker yderligere markedsvæksten.

Vigtige Tendenser & Muligheder

Udvidelse af DC Hurtigopladningsnetværk

Udvidelsen af DC hurtigopladningsinfrastruktur er en fremtrædende tendens, der skaber stærke markedsmuligheder. Øget EV-penetration øger efterspørgslen efter hurtige opladningsløsninger, der minimerer køretøjets nedetid og understøtter langdistancerejser. Regeringer og private aktører prioriterer højkapacitetsladere langs motorveje og i bycentre. Teknologiske fremskridt inden for effektelektronik og kølesystemer muliggør højere opladningskapaciteter. Denne tendens tilbyder vækstmuligheder for producenter, der leverer højtydende, modulære og netintegrerede hurtigopladningsløsninger.

- For eksempel Siemens’ Sicharge D, som understøtter skalerbar opladning op til 300 kW med avanceret effektelektronik og dynamisk belastningsstyring, hvilket muliggør effektiv udrulning i byopladningsdepoter og transitcentre.

Integration af Smart Opladning og Energistyring

Smart opladningsløsninger dukker op som en nøglemulighed på markedet for EV-opladere. Avancerede softwareplatforme muliggør realtidsmonitorering, belastningsbalancering, dynamisk prissætning og efterspørgselsresponsfunktioner. Disse funktioner hjælper forsyningsselskaber med at styre netbelastninger, mens de reducerer energikostnader for brugerne. Integration med vedvarende energikilder og energilagringssystemer forbedrer netresiliens og bæredygtighed. Leverandører, der tilbyder interoperable, software-drevne opladningsøkosystemer, er godt positioneret til at drage fordel af langsigtet værdiskabelse.

- For eksempel Schneider Electrics EcoStruxure EV Charging Expert, som dynamisk fordeler tilgængelig strøm på tværs af flere opladere og integrerer med solenergi på stedet og bygningsenergistyringssystemer for at reducere energiomkostninger.

Vigtige Udfordringer

Høje Infrastruktur Omkostninger og Netbegrænsninger

Høje infrastruktur- og installationsomkostninger udgør en stor udfordring for implementeringen af EV-opladere. DC-hurtigopladningssystemer kræver betydelige investeringer i elektriske opgraderinger, transformatorer og netforbindelser. I mange regioner kæmper den eksisterende netinfrastruktur med at understøtte høj effektbelastning, hvilket forårsager forsinkelser og omkostningsstigninger. Komplekse tilladelsesprocesser og forberedelse af stedet forlænger yderligere implementeringstidslinjerne. Disse faktorer kan bremse netværksudvidelsen, især i nye og landlige markeder.

Interoperabilitet, Standardisering og Udnyttelsesproblemer

Interoperabilitets- og standardiseringsudfordringer fortsætter med at påvirke EV-opladermarkedet. Flere stiktyper, opladningsprotokoller og softwareplatforme skaber kompatibilitetsproblemer og fragmenterede brugeroplevelser. Inkonsekvent netværksadgang og betalingssystemer reducerer opladerens udnyttelseseffektivitet. Derudover fører ujævn opladerfordeling til trængsel i områder med høj efterspørgsel og underudnyttelse andre steder. At tackle disse udfordringer kræver samarbejde på tværs af industrien, reguleringsmæssig tilpasning og harmoniserede tekniske standarder for at understøtte skalerbare og brugervenlige opladningsnetværk.

Regional Analyse

Nordamerika

Nordamerika indtager en førende position på markedet for elbilopladere med en markedsandel på 34%, drevet af stærk EV-adoption, støttende føderale og statslige politikker og store infrastrukturinvesteringer. USA dominerer den regionale efterspørgsel på grund af omfattende implementering af offentlige og kommercielle opladningsnetværk, støttet af statslige finansieringsprogrammer og private investeringer. Flådeelektrificering på tværs af logistik, transit og virksomhedsmobilitet øger yderligere opladerinstallationer. Høj forbrugerbevidsthed, udvidelse af hurtigopladningskorridorer og tilstedeværelsen af store opladningsnetværksoperatører fortsætter med at styrke Nordamerikas markedslederskab.

Europa

Europa tegner sig for 29% af den globale markedsandel for EV-opladere, understøttet af strenge emissionsreguleringer og aggressive dekarboniseringsmål. Lande som Tyskland, Holland, Frankrig og de nordiske regioner leder opladerimplementeringen på tværs af bolig-, kommercielle og offentlige segmenter. Stærke politiske rammer, incitamenter til EV-køb og krav om EV-klare bygninger driver infrastrukturudvidelsen. Europas fokus på interoperabilitet, standardiserede stik og grænseoverskridende opladningsnetværk forbedrer brugerbekvemmeligheden og understøtter en stabil markedsvækst.

Asien og Stillehavsområdet

Asien og Stillehavsområdet repræsenterer den hurtigst voksende region med en markedsandel på 27%, drevet af storstilet EV-adoption i Kina, Japan, Sydkorea og nye sydøstasiatiske markeder. Kina leder regionale opladerinstallationer gennem stærke statslige mandater og omfattende offentlige opladningsprogrammer. Hurtig urbanisering, udvidelse af elektrisk tohjulsadoption og stigende salg af passager-EV’er øger opladningsbehovet. Stærke indenlandske produktionskapaciteter og investeringer i hurtigopladning og smart infrastruktur positionerer regionen som en vigtig vækstmotor.

Latinamerika

Latinamerika har 6% af markedet for ladestationer til elbiler (EV), understøttet af gradvis EV-adoption og øget fokus på bæredygtig mobilitet. Brasilien, Mexico og Chile leder infrastrukturudviklingen gennem elektrificering af offentlig transport og urbane ladeprojekter. Selvom udrulningen stadig er begrænset, opmuntrer stigende brændstofomkostninger og miljøpolitikker til øget brug af elbiler. Offentlige-private partnerskaber og pilotprojekter for ladekorridorer fortsætter med at udvide regionale netværk og forbedre markedsindtrængningen.

Mellemøsten & Afrika

Regionen Mellemøsten & Afrika står for omkring 4% af markedsandelen, drevet af tidlig EV-adoption og bæredygtighedsinitiativer. Golfstaterne investerer i smarte byprojekter og offentlige ladehubs for at støtte målene om ren mobilitet. Regeringsledede diversificeringsstrategier og integration af vedvarende energi understøtter infrastrukturudviklingen. I Afrika er adoptionen af EV-ladere stadig i sin spæde start, men er gradvist ved at opstå gennem pilotprogrammer og urbane elektrificeringsinitiativer, hvilket indikerer et langsigtet vækstpotentiale.

Markedssegmenteringer:

Efter ladertype

- AC-ladere

- DC-hurtigladere

Efter ladningsniveau

- Niveau 1

- Niveau 2

- Niveau 3 / DC-hurtigladning

Efter slutbrugr

- Bolig

- Kommersiel

- Offentlig

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Markedet for ladestationer til elbiler (EV) har et dynamisk konkurrencelandskab præget af stærk konkurrence blandt globale teknologileverandører, producenter af eludstyr og specialiserede operatører af ladenetværk. Nøglespillere som Tesla, ChargePoint, ABB, Siemens, Schneider Electric, EVBox, Blink Charging, Delta Electronics, Tritium og Webasto fokuserer på at udvide produktporteføljer inden for AC og DC hurtigladningssegmenter for at imødekomme forskellige slutbrugsbehov. Virksomheder lægger vægt på innovation inden for højkapacitetsladning, smart energistyring og softwaredrevne platforme for at forbedre ladereffektivitet, oppetid og brugeroplevelse. Strategiske partnerskaber med forsyningsselskaber, bilproducenter og regeringer er bredt adopteret for at fremskynde netværksudrulning og sikre langsigtede kontrakter. Spillere investerer også i regional ekspansion, især på højvækstmarkeder, samtidig med at de styrker eftersalgsservice og interoperabilitetskapaciteter. Kontinuerlige fremskridt inden for hurtigladningsteknologier og netintegrerede løsninger forbliver centrale for at opretholde konkurrencedygtig positionering.

Nøglespilleranalyse

- Tesla, Inc.

- ChargePoint Holdings, Inc.

- ABB Ltd.

- Siemens AG

- Schneider Electric SE

- EVBox Group

- Blink Charging Co.

- Tritium DCFC Limited

- Delta Electronics, Inc.

- Webasto Group

Seneste Udviklinger

- I december 2025 annoncerede ChargePoint, at alt nyt hardware nu understøtter den sømløse EV-opladningsstandard “Plug & Charge”, hvilket forbedrer brugeroplevelsen og interoperabiliteten på tværs af EV-opladere.

- I maj 2025 indgik Eaton og ChargePoint et strategisk partnerskab for at strømline design, implementering og styring af EV-opladningsinfrastrukturprojekter, med det formål at reducere omkostningerne og forbedre pålideligheden for kunderne.

- I august 2024 opkøbte Exicom Tele-Systems EV-opladningsproducenten Tritium, hvilket bevarede arbejdspladser og udvidede den globale produktionskapacitet for DC-hurtigopladere.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på opladertype, opladningsniveau, slutbruger og geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamikker, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsudsigter

- Adoptionen af elektriske køretøjer vil fortsætte med at accelerere, hvilket driver vedvarende efterspørgsel efter bolig-, kommerciel- og offentlig opladningsinfrastruktur.

- Udvidelsen af DC-hurtigopladningsnetværk vil forblive en prioritet for at understøtte langdistancerejser og højudnyttelsesapplikationer.

- Level 2-opladere vil opretholde stærk adoption på grund af deres balance mellem opladningshastighed, omkostningseffektivitet og installationsfleksibilitet.

- Smart opladning og softwareintegration vil i stigende grad optimere energistyring, netstabilitet og brugeroplevelse.

- Regeringer vil styrke politikker og incitamenter for at fremskynde opladerudrulning og opfylde dekarboniseringsmål.

- Flådeelektrificering vil skabe konstant efterspørgsel efter højkapacitets- og pålidelige opladningsløsninger.

- Integration af vedvarende energi og energilagring med opladningsinfrastruktur vil forbedre bæredygtighed og netresiliens.

- Standardiserings- og interoperabilitetsindsatser vil forbedre netværkstilgængelighed og opladerudnyttelse.

- Urbanisering og smart city-initiativer vil understøtte tætte offentlige opladningsinstallationer i storbyområder.

- Fremvoksende markeder vil opleve hurtigere infrastrukturudvikling, efterhånden som EV-overkommelighed og politisk støtte forbedres.