Markedsoversigt

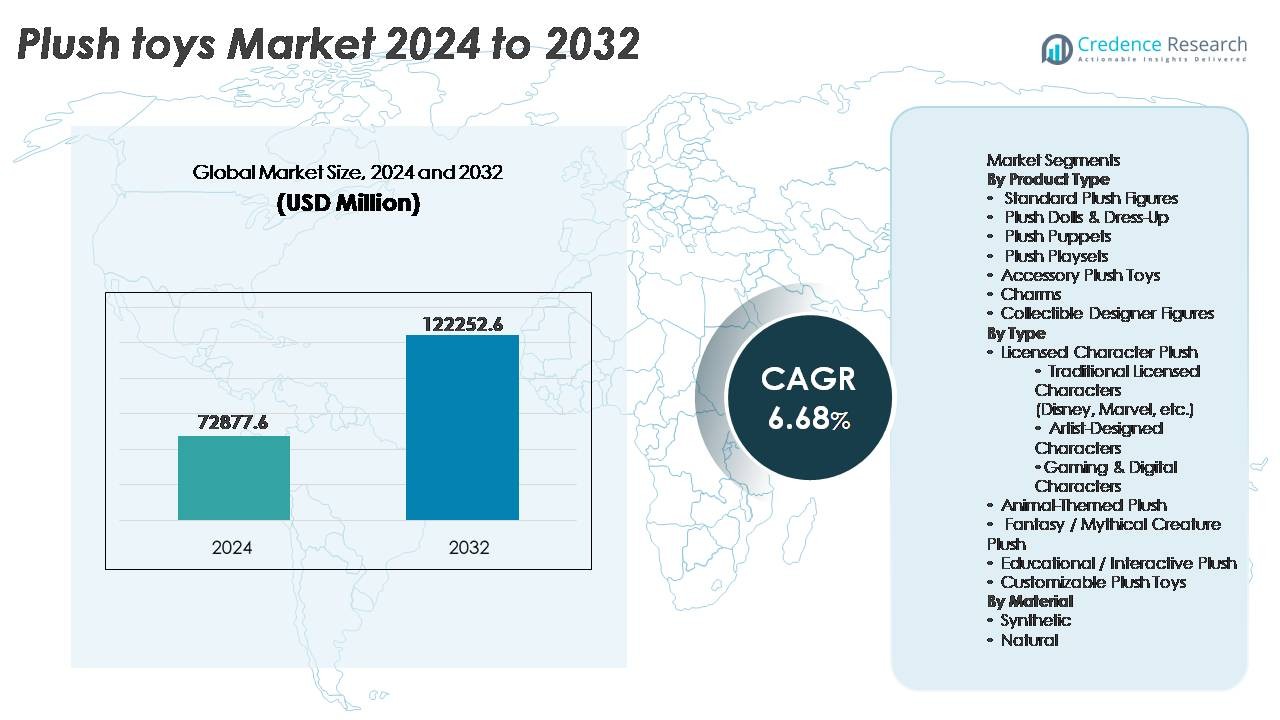

Det globale marked for plysdyr blev vurderet til USD 72.877,6 millioner i 2024 og forventes at nå USD 122.252,6 millioner i 2032, hvilket afspejler en CAGR på 6,68% i løbet af prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Størrelse på Plysdyrsmarkedet 2024 |

USD 72.877,6 Millioner |

| Plysdyrsmarkedet, CAGR |

6,68% |

| Størrelse på Plysdyrsmarkedet 2032 |

USD 122.252,6 Millioner |

Plysdyrsmarkedet formes af etablerede globale mærker og nye designfokuserede labels, med førende aktører som Jellycat, Hasbro, Fiesta Toy, Mattel, Aurora World, POP MART, Melissa & Doug, Build-A-Bear Workshop, Gund og Douglas Company. Disse virksomheder konkurrerer gennem licenserede karakterporteføljer, premium designer-plysserier og tilpasningsbaserede forbrugerinvolveringsmodeller. Asien-Stillehavsområdet fører det globale marked med en andel på 34%, drevet af produktionskapaciteter og stærk efterspørgsel efter anime- og spilbaseret merchandise, efterfulgt af Nordamerika med 32%, understøttet af høj købekraft og stærke franchiseøkosystemer, mens Europa tegner sig for 27%, ledet af bæredygtighedsdrevet premium plysadoption.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Det globale marked for plysdyr blev vurderet til USD 72.877,6 millioner i 2024 og forventes at nå USD 122.252,6 millioner i 2032, med en vækst på en CAGR på 6,68% i løbet af prognoseperioden.

- Markedsdrivere inkluderer udvidelse af karakterlicensering på tværs af film, OTT, spil og anime-økosystemer, sammen med stigende efterspørgsel efter personlige og gaveorienterede plysprodukter, der appellerer til både børn og voksne samlere.

- Vigtige tendenser fremhæver miljøvenlig plysproduktion ved brug af økologisk bomuld og genanvendt fyld, samt premium samlerdesignerplys, der vinder indpas gennem begrænsede udgivelser og kunstnersamarbejder.

- Konkurrencedynamikken formes af globale mærker, der lancerer tilpasselige digital-first produktlinjer, mens prisfølsomme markeder og høj cirkulation af forfalskninger forbliver bemærkelsesværdige begrænsninger, der påvirker marginstabiliteten.

- Asien-Stillehavsområdet har en andel på 34%, der fører produktion og karakterefterspørgsel, efterfulgt af Nordamerika (32%) og Europa (27%); Standard Plystal figurer dominerer produktandelen på grund af overkommelighed og gaveappel.

Markedssegmenteringsanalyse:

Efter Produkttype

Inden for plysdyrsmarkedet forbliver Standard Plystal figurer den dominerende undersegment, der har den førende markedsandel på grund af deres universelle appel, overkommelighed og egnethed til massegaver og samlerobjekter. Plysdokker & Udklædning og Plyslegesæt oplever stigende adoption blandt yngre aldersgrupper drevet af rollespil og karakterbaserede fortællingstendenser. Samlerdesignerfigurer dukker op som premium nichetilbud, der tiltrækker voksne samlere og entusiaster. Tilbehørsplyslegetøj, Charms og andre kategorier som nøgleringsplys og plyspuslespil understøtter inkrementelle indtægter gennem nyhedsorienterede impulskøb og sæsonbestemt merchandise.

- For eksempel begrænser Kidrobots begrænsede kunstnersamarbejder rutinemæssigt produktionen til mellem 500 og 1.000 stykker pr. udgivelse, hvor eksklusive vinyl- og plysmodeller når store skalaer (op til 12-tommer formater og derover), hvilket afspejler den betydelige markedsefterspørgsel efter designer-samlerobjekter blandt voksne entusiaster og almindelige forbrugere.

Efter Type

Licenserede karakterplys repræsenterer den største markedsandel, drevet af fortsat succes for globale underholdningsfranchises, tværmediepromoveringer og høj fornyelsesværdi af karakterer fra animation, film og spil. Traditionelle licenserede karakterer fra virksomheder som Disney og Marvel forbliver mest dominerende, mens spil- og digitale karakterer udvider sig hurtigt på grund af esports-fandom og streamingkultur. Fantasy- og mytiske væsenplys appellerer til fantasifuld leg, mens uddannelses- og interaktive plys understøtter kognitiv udvikling. Tilpasningsdygtige plyslegetøj vinder momentum i personaliseringsdrevne forbrugersegmenter, hvilket afspejler den voksende efterspørgsel efter følelsesmæssigt meningsfulde og gavecentrerede produkter.

- For eksempel genererer The Walt Disney Company mere end 100.000 unikke merchandise-SKUs årligt, hvor plys repræsenterer en kernekategori af deres licensmotor understøttet af over 40 globale produktionspartnere, der leverer karakterbaseret plys på tværs af detail- og temaparkanaler.

Efter Materiale

Plyslegetøjsmarkedet er primært domineret af syntetisk materiale-baseret plys, drevet af omkostningseffektivitet, holdbarhed, lethed ved masseproduktion og kompatibilitet med forskellige fyld- og stofafslutninger, herunder mikrofiber, polyester og kunstpels tekstiler. Syntetisk plys passer også til moderne design og vaskbare krav til børnelegetøj. I mellemtiden vinder plyslegetøj af naturlige materialer, især bomulds- og uldbaserede, støt præference blandt miljøbevidste og allergifølsomme købere, da mærker lægger vægt på bæredygtighed, ikke-giftige farvestoffer og biologisk nedbrydelige komponenter. Denne skift forstærkes af forældres købstendenser, der favoriserer organiske materialer, især i spædbarns- og småbørnskategorier.

Vigtige Vækstdrivere

Udvidelse af Globale Licenser og Mediefranchises

Den hurtige spredning af globale underholdningsfranchises forbliver en stor drivkraft for efterspørgslen efter plyslegetøj. Streamingplatforme, filmiske universer og anime-serier introducerer kontinuerligt karakterer, der overgår til merchandise-indtægtsstrømme. Plyslegetøj er blevet en essentiel licenskategori på grund af lav produktionskompleksitet og høj brandgenkendelse blandt børn og voksne samlere. Karakterdrevet forbrugerengagement, kombineret med multi-platform storytelling film, spil, OTT-serier og sociale medier skaber vedvarende produktrelevans. Begrænsede udgaver, mindeserier og tværfranchise-samarbejder stimulerer yderligere gentagne køb. Succesen med karakterplys merchandise forstærker synergien mellem underholdningsindhold og samlerforbrugerprodukter, hvilket oversætter intellektuel ejendomsstyrke til højvolumen detailpræstation på tværs af internationale markeder.

- For eksempel har Sanrios Hello Kitty-økosystem udvidet sig til mere end 50.000 licenserede produktformater, nået distribution i over 130 lande, mens mærket har udført samarbejder med mere end 100 globale virksomhedspartnere – en skala, der direkte har bidraget til den konstante udgivelse af karakter plysdyr som en del af dets tværkategoriske licensportefølje.

Stigning i Gavekultur, Personalisering og Følelsesmæssig Værdi

Den voksende betydning af følelsesmæssig værdi og personliggjorte gaver driver køb af plysdyr ud over traditionelle børnecentrerede demografier. Plysdyr symboliserer følelser, minder og nostalgi, hvilket gør dem populære blandt teenagere og voksne til lejligheder som fødselsdage, jubilæer og venskabsgaver. Tilpasset broderi, fotobaseret personalisering og mix-and-match komponenter understøtter den stigende forbrugerpræference for individualiserede produkter. Producenter udnytter online konfigurationsværktøjer, der gør det muligt for forbrugere at designe plysfigurer, vælge stoffer og tilpasse funktioner. Den psykologiske association af plysdyr med komfort og følelsesmæssig velvære understøtter også efterspørgslen, især i stressaflastnings- og terapibaserede anvendelser. Dette skift udvider kundebasen og forlænger produktlivscyklusengagementet i modne markeder.

- For eksempel har Build-A-Bear Workshop gjort det muligt at tilpasse mere end 200 millioner plys kreationer på tværs af sin designplatform og fysiske butikker, og tilbyder over 400 tilbehørskomponenter og lydmoduler med op til 20 sekunders personlig stemmeoptagelse indlejret i hver plys enhed.

E-handelspenetration og Digital-First Brandstrategier

E-handel og direkte-til-forbruger modeller forbedrer markant tilgængeligheden og variationen af plysdyr. Online markedspladser muliggør lang hale produkt tilgængelighed, inklusive premium samlerobjekter, globale karakter plysdyr og niche håndlavede designs. Sociale medier markedsføring, influencer-ledede lanceringer og live-commerce streams forstærker produktopdagelse og impulskøb. Småskala skabere og uafhængige kunstnere udnytter digitale butikker og print-on-demand produktion til at producere lav-volumen, høj-margin produktlinjer uden traditionelle detailbarrierer. Abonnementsbokse, tematiserede merchandise drops og online-only kollektioner accelererer kundeloyalitet. Disse digital-first strategier giver mærker øjeblikkelig adgang til realtids forbrugerindsigter, hvilket muliggør personaliserede kampagner, hurtigere produktiterationer og stærkere brandfællesskaber.

Nøgletrends & Muligheder

Bæredygtig og Miljøvenlig Plysproduktion

Bæredygtighed repræsenterer en voksende mulighed på tværs af plysdyrsøkosystemet. Forbrugere og regulerende organer presser producenter til at reducere afhængigheden af syntetiske fibre, plast og kemikaliebaserede farvestoffer. Mærker adopterer i stigende grad økologisk bomuld, genanvendt polyesterfyld og bionedbrydelig emballage. Cirkulære økonomimodeller, inklusive reparationssæt, genanvendelige komponenter og tekstil tilbagetagelsesprogrammer, skaber differentieringsmuligheder. Gennemsigtig sourcing og certificeringer som OEKO-TEX eller GOTS styrker forbrugertillid og premium positionering. Miljøvenlige plysprodukter appellerer især til forældre, der køber til spædbørn og småbørn, og bykøbere, der prioriterer miljøbevidst forbrug. Denne trend opfordrer producenter til at innovere på tværs af materialvidenskab, emballage og livscyklusdesign.

- For eksempel introducerede Build-A-Bear Workshop plyslinjer lavet med stof og fyld fra 100% genbrugte PET-flasker, med intern dokumentation, der bekræfter, at hver enhed genbruger cirka syv 500-ml plastikflasker.

Udvidelse af Voksen Samlerobjekter og Designer Plysdyr Segmentet

Plysdyr er ikke længere begrænset til børnemarkedet, da voksne samlere, anime-fans og popkultur-entusiaster driver accelereret vækst i designer- og limited-edition plys-kategorier. Samarbejder med visuelle kunstnere, indie-skabere, spillicensgivere og modebrands løfter plysdyr til livsstils- og kunstsamlerobjekter. Drop-kultur, signerede udgaver og konvent-eksklusive produkter fremmer gensalgsværdi og fællesskabsengagement. Premium plysdyr med indviklet håndværk, kulturel historiefortælling og unikke æstetikker etablerer nye indtægtskanaler på højere prisniveauer. Fusionen af plysdyr med fandom, nostalgi, indretning og identitetsudtryk skaber langsigtede muligheder for globale og håndværksmæssige producenter.

- For eksempel inkluderer “The Pokémon Company’s” plyslinje en stor model af ‘Wailord’, der måler omkring 57 tommer (145-147 cm) i længden, hvilket er cirka en tiendedel af størrelsen på en faktisk Wailord i spillene og animationen, og er lavet af standard plys-materialer som polyester og polyurethanskum.

Vigtige Udfordringer

Forfalsket Merchandise og Intellektuelle Ejendomsrisici

Plysdyrmarkedet står over for vedvarende udfordringer fra forfalskede produkter, der udnytter efterspørgslen efter licenserede karakterer uden kvalitets- eller sikkerhedsoverholdelse. Uautoriserede legetøj underminerer brandets omdømme og afleder indtægter fra licensgivere og producenter. Mangelfulde materialer, aftagelige små dele og giftige farvestoffer forstærker yderligere sikkerhedsbekymringer, hvilket risikerer regulatoriske sanktioner og forbrugerreaktioner. Digitale handelsplatforme komplicerer overvågningen, da små partier af forfalskere opererer på tværs af flere markedspladser. Dette kræver stærkere IP-håndhævelse, sporbarhedsløsninger og autentificeringsdrevet teknologi. Partnerskaber med toldmyndigheder, blockchain-baseret mærkning og forbrugeroplysningsinitiativer er afgørende for at mindske risikoen for forfalsket infiltration.

Prissensitivitet og Konkurrencemarginpres

Prissensitivitet forbliver en betydelig udfordring, især på markeder domineret af masseproducerede plysdyr fremstillet gennem lavpris arbejdskraftforsyningskæder. Konkurrencedygtige prispress reducerer marginerne for premium eller specialiserede plyslinjer, der inkorporerer bæredygtige materialer eller avancerede tilpasningsmuligheder. Økonomisk usikkerhed og svingende råvarepriser svækker yderligere forhandlernes evne til at opretholde stabile prisstrukturer. Brands skal balancere overkommelighed og innovation, mens de håndterer distributionsomkostninger og returlogistik i e-handelsmodeller. For at forblive rentable skal producenterne vedtage lean-produktionspraksis, modulære designs og diversificerede produktlinjer, der henvender sig til både værdidrevne købere og premium nichekunder.

Regional Analyse

Nordamerika

Nordamerika har en anslået markedsandel på 32% og forbliver en førende region drevet af stærkt forbrug, udbredt anvendelse af licenserede karaktervarer og robust e-handelsindtrængning. USA er den primære bidragsyder, understøttet af høj efterspørgsel efter samlerobjekter, popkultur-plysfigurer og personlige plys-gaver. Omfattende underholdningsfranchise-økosystemer, herunder film, gaming og sportsmerchandising, styrker en konstant produktomsætning. Den voksende kultur for temagaver sammen med premium designer-plys-samarbejder driver specialdetailhandel og onlinesalg. Stigende interesse fra voksne samlere og forbrugere med nostalgi-orientering fremskynder yderligere markedsvækst på tværs af nordamerikanske distributionskanaler.

Europa

Europa tegner sig for cirka 27% af markedsandelen, ledet af Tyskland, Storbritannien, Frankrig og Italien, hvor premiumisering og bæredygtighedstendenser stærkt påvirker købsbeslutninger. Europæiske forbrugere foretrækker i stigende grad miljøvenlige plyslegetøj fremstillet ved brug af økologiske tekstiler og genanvendeligt fyld. Strenge legetøjssikkerhedsregler og kemiske overensstemmelsesstandarder hæver produktkvalitetsopfattelsen og driver brandtillid. Derudover bidrager turismedrevne souvenir-plyslegetøj og regionsspecifikke karaktervarer til betydelige sæsonindtægter. Regionens veludviklede speciallegetøjsdetailhandel og håndlavede kunsthåndværkermarkeder understøtter efterspørgslen efter designer-plys, især inden for modefremadskuende og kulturarvsproduktlinjer.

Asien-Stillehavsområdet

Asien-Stillehavsområdet har den største regionale andel på cirka 34%, drevet af befolkningstæthed, voksende middelklassens købekraft og hurtig licensvækst på tværs af anime, gaming og digitale karakterfranchises. Japan, Kina og Sydkorea dominerer produktion og forbrug, forstærket af stærk popkulturpåvirkning og samlerfællesskaber. Lokale produktionsøkosystemer muliggør omkostningseffektiv masseproduktion, hvilket forbedrer eksportkapaciteten. Festivalbaseret gavekultur, især i Kina og Sydøstasien, understøtter volumenbaseret efterspørgsel. Asien-Stillehavsområdet driver også innovation inden for temaplys, interaktive plyselektronik og skræddersyede designs, hvilket gør regionen til et globalt knudepunkt for produktionsspecialisering og karaktervareudvikling.

Latinamerika

Latinamerika repræsenterer næsten 4% af markedsandelen, med Brasilien og Mexico som hovedmarkeder påvirket af kulturelle fejringer og gavegivningstraditioner. Økonomisk variabilitet og prisfølsomhed former forbrugeradfærd, hvilket understøtter stærk efterspørgsel efter værdisegmentet plyslegetøj. Dog udvider stigende eksponering for internationalt animationsindhold og lokale karakterlicenspartnerskaber gradvist midtpremium-plyskategorien. Væksten af online markedspladser forbedrer adgangen til forskellige produktsortimenter, selvom falske varer forbliver en udfordring. Lokaliserede produktionsincitamenter og brandsamarbejder med regionale underholdningsfranchises præsenterer nye muligheder for markedspenetration.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen har cirka 3% af markedsandelen, kendetegnet ved voksende urbanisering, stigende udvikling af legetøjsdetailhandel og stigende interesse for internationalt karaktervarer. De Forenede Arabiske Emirater og Saudi-Arabien er nøglemarkeder, der drager fordel af turismedrevne detailsalg og premium gavekøb. Udvidelse af hypermarkedskæder og internationale legetøjsbutikker forbedrer produktadgangen. I Afrika er overkommelighed central for forbrugerbeslutninger; dog understøtter stigende fødselsrater og voksende middelindkomstbefolkninger gradvis markedsvækst. Kulturelle præferencer for bløde spædbarnslegetøj og uddannelsesmæssige plysformater tilbyder muligheder for målrettet produktpositionering.

Markedssegmenteringer:

Efter Produkttype

- Standard Plysfigurer

- Plysdokker & Udklædning

- Plyshånddukker

- Plyslegesæt

- Tilbehørsplyslegetøj

- Charms

- Samleobjekter Designerfigurer

Efter Type

- Licenseret Karakter Plys

- Traditionelle Licenserede Karakterer (Disney, Marvel, osv.)

- Kunstnerdesignede Karakterer

- Spil & Digitale Karakterer

- Dyr-Tematiseret Plys

- Fantasy / Mytiske Væsener Plys

- Uddannelsesmæssig / Interaktiv Plys

- Tilpasningsbare Plyslegetøj

Efter Materiale

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet i plyslegetøjsmarkedet er kendetegnet ved en blanding af globale underholdningslicensgivere, massemarkedproducenter, kunstneriske skabere og nye digital-først brands. Store aktører konkurrerer gennem karakterlicensaftaler, diversificerede produktporteføljer, bæredygtighedsinitiativer og direkte-til-forbruger online detailstrategier. Underholdningsdrevet merchandise, især forbundet med film, animation og spilfranchises, udgør en kritisk konkurrencefordel, der styrker brandgenkendelse og gentagen købsadfærd. Uafhængige designere og tilpasningsbare plysproducenter vinder frem ved at målrette niche-samlerfællesskaber og personaliseringsfokuserede gave-segmenter. Bæredygtige materialer, organiske tekstiler og genbrugte fyldstoffer er blevet vigtige differentieringsfaktorer, da miljøbevidste købere påvirker produktudviklingen. Konkurrencestrategier inkorporerer i stigende grad sociale medie kampagner, influencer-partnerskaber og begrænsede produktudgivelser for at øge engagementet. Markedskonsolidering gennem licenspartnerskaber og tværindustrielle samarbejder intensiverer yderligere konkurrencen, mens prisfølsomhed i nye markeder kræver omkostningseffektiv produktion og agile forsyningskæder.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse af Nøglespillere

- Jellycat

- Hasbro

- Fiesta Toy

- Mattel

- Aurora World

- POP MART

- Melissa & Doug

- Build-A-Bear Workshop

- Gund

- Douglas Company

Seneste Udviklinger

- I august 2025 lancerede POP MART nye “mini” versioner af deres designer-legetøjslinje Labubu, inklusive vedhængscharms og en ny langhåret plysudgave, der forventes at komme til salg.

- I juni 2025 stoppede Jellycat virksomheden med at levere til omkring 100 uafhængige butikker i Storbritannien som en del af en “brand elevating strategi,” hvilket påvirkede mangeårige forhandlere.

- I juni 2024 opkøbte Aurora World virksomheden det traditionelle plyslegetøjsmærke Mary Meyer, kendt for kvalitetsprodukter til babyer og generelle plysprodukter, og tilføjede dets produktportefølje og arvlicenser under Auroras ledelse.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkttype, Type, Materiale og Geografi. Den beskriver førende markedsaktører, giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, reguleringsscenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn

- Markedet vil udvide sig gennem stærkere integration mellem underholdningsfranchises og merchandise-strategier.

- Miljøvenlige stoffer og genanvendt fyld vil i stigende grad erstatte syntetiske input på tværs af produktlinjer.

- Tilpasselige og personlige plyslegetøj vil vinde indpas, da gave- og følelsesmæssig værdi driver købsadfærd.

- Digital-first brands og influencer-partnerskaber vil forme forbrugerengagement og lanceringscyklusser.

- Voksne samlerfællesskaber vil drive vækst i premium designer- og limited edition-plyssegmenter.

- Interaktive og sensorisk forbedrede plyslegetøj vil udvikle sig til at støtte udviklings- og uddannelsesmæssige resultater.

- Optimering af forsyningskæden og nærshoring vil reducere leveringstider og forbedre produktfriskhed.

- Licensdiversifikation i indie-animation og gaming IP’er vil reducere afhængigheden af traditionelle franchises.

- Forhandlere vil adoptere hybride opfyldelses- og abonnementsbaserede merchandise-modeller.

- Virksomheder vil prioritere sporbarhed og overholdelse for at adressere sikkerheds- og forfalskningsproblemer.