Markedsoversigt

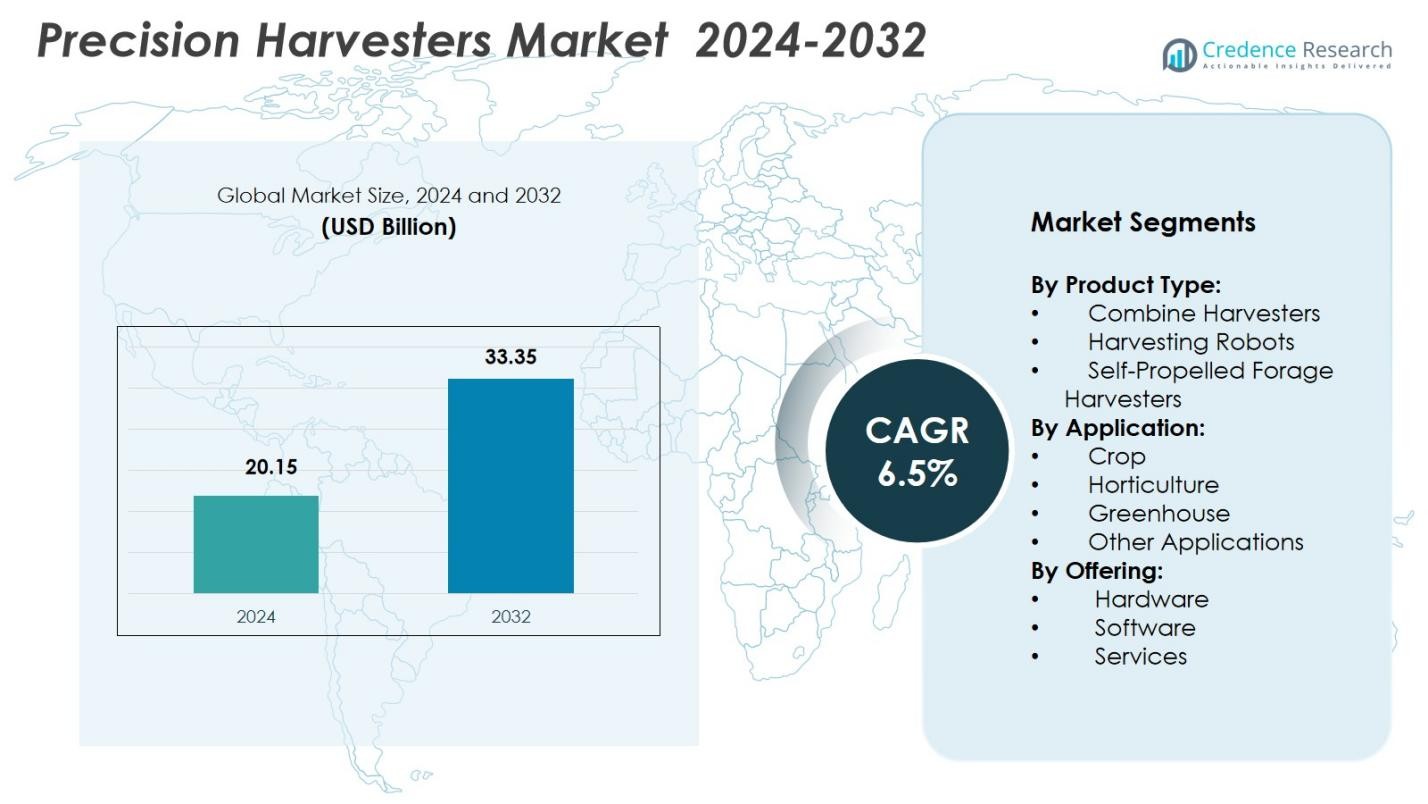

Markedet for præcisionshøstmaskiner blev værdisat til 20,15 milliarder USD i 2024 og forventes at nå 33,35 milliarder USD i 2032, med en CAGR på 6,5% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Marked for præcisionshøstmaskiner Størrelse 2024 |

USD 20,15 Milliarder |

| Marked for præcisionshøstmaskiner, CAGR |

6,5% |

| Marked for præcisionshøstmaskiner Størrelse 2032 |

USD 33,35 Milliarder |

Markedet for præcisionshøstmaskiner har en stærk tilstedeværelse af førende aktører som Pellenc, KUBOTA Corporation, ISEKI & Co. Ltd., Harvest Automation, Vision Robotics Corporation, FFRobotics, HARVEST CROO, TeeJet Technologies, Topcon, DICKEY-john og CNH Industrial N.V., som alle bidrager til fremskridt inden for automatiserede og højpræcisionshøstsystemer. Disse virksomheder fokuserer på robotteknologi, GPS-styrede maskiner, sensoraktiverede platforme og AI-drevne analyser for at forbedre udbytteeffektiviteten og reducere arbejdsafhængigheden i landbrugsoperationer. Nordamerika fører markedet med en 34,6% andel i 2024, understøttet af udbredt mekanisering og hurtig adoption af smarte høstteknologier, efterfulgt af Europa og Asien-Stillehavsområdet med stærk vækstmomentum.

Markedsindsigt

- Markedet for præcisionshøstmaskiner blev værdisat til 20,15 milliarder USD i 2024 og forventes at vokse med en CAGR på 6,5% frem til 2032.

- Stigende efterspørgsel efter automatisering og arbejdseffektive maskiner driver adoptionen af mejetærskere, som har en andel på 54,2% på grund af deres høje præcision, GPS-integration og stærke egnethed til storskalalandbrug.

- Voksende brug af robot- og sensoraktiverede systemer definerer markedstendenser, da gårde investerer i AI, maskinsyn og realtidsudbytteanalyser for at øge produktiviteten og minimere afgrødetab.

- Nøglespillere som Pellenc, KUBOTA Corporation, FFRobotics, HARVEST CROO, Topcon og CNH Industrial N.V. fokuserer på avanceret automatisering, konnektivitet og datadrevne maskiner for at styrke markedspositionen.

- Nordamerika fører med en andel på 34,6%, efterfulgt af Europa med 28,4% og Asien-Stillehavsområdet med 27,1%, mens segmentet for afgrødeapplikation dominerer med en andel på 61,7%, understøttet af stærk mekanisering og storskaladyrkningsmønstre.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter Produkttype:

Markedet for præcisionshøstmaskiner ledes af Mejetærskere, der står for 54,2% af den samlede andel i 2024, drevet af deres udbredte adoption i storskalalandbrug og evne til at integrere GPS-styring, udbyttemapping og variabel hastighedshøst. Deres høje operationelle effektivitet, reduceret arbejdsafhængighed og kompatibilitet med automatiserede styresystemer styrker deres dominans. Høstrobotter og Selvkørende Foderhøstere er ekspanderende segmenter, understøttet af efterspørgslen efter automatisering, løsninger på arbejdsmangel og forbedret overvågning af afgrødekvalitet. Øgede investeringer i robot-høstsystemer forbedrer yderligere produktivitet og præcision i højværdiafgrødeoperationer.

- For eksempel inkorporerer John Deere’s S700 mejetærskerserie John Deere Operations Center, der muliggør realtidsdataudveksling og præcisionslandbrug, hvilket forbedrer udbyttepræcisionen.

Efter Anvendelse:

Segmentet Agrar dominerer markedet for præcisionshøstere med en 61,7% andel i 2024, understøttet af stigende mekanisering inden for korn, oliefrø og bælgfrugter, hvor høj præcision og produktivitetsgevinster er essentielle. Præcisionssystemer muliggør optimeret afgrødehåndtering, reducerede efterhøsttab og realtidsudbytteanalyse. Segmenterne Havebrug, Drivhus og Andre Anvendelser vokser på grund af den stigende anvendelse af robot- og sensorintegrerede høstere til frugt, grøntsager og specialafgrøder. Behovet for ensartet kvalitet, arbejdseffektivitet og høst i kontrollerede miljøer accelererer adoptionen på tværs af disse kategorier.

- For eksempel leverer AGCO’s Fuse Connected Services realtidsdata til oliefrøhøst, hvilket gør det muligt for operatører at justere indstillinger for maksimal effektivitet.

Efter Tilbud:

Segmentet Hardware har den største andel på markedet for præcisionshøstere med 68,9% i 2024, drevet af stærk efterspørgsel efter avancerede høstmaskiner udstyret med automation, GNSS-vejledning, sensorarrays og indbyggede computersystemer. Øgede udskiftningscyklusser, høje investeringer i maskinopgraderinger og skiftet mod autonome løsninger understøtter hardwareudvidelsen. Segmenterne Software og Tjenester vinder frem, da gårde adopterer analyseplatforme, flådestyringsløsninger, prædiktiv vedligeholdelse og AI-drevne beslutningsværktøjer for at forbedre effektiviteten, minimere nedetid og optimere høstplanlægning.

Vigtige Vækstdrivere

Vigtige Vækstdrivere

Stigende Efterspørgsel efter Automatiseret og Højpræcisionslandbrug

Markedet for præcisionshøstere oplever stærk vækst, da gårde i stigende grad adopterer automation for at forbedre produktiviteten og imødegå arbejdsmangel. Højpræcisionshøstteknologier som GPS-styrede mejetærskere, robotsystemer og sensoraktiveret maskineri muliggør hurtigere operationer, reducerede tab og forbedret afgrødekvalitet. Landmænd prioriterer løsninger, der leverer realtidsindsigt, forbedrer præcisionen og minimerer manuel indgriben, især i storskala produktionsmiljøer. Dette skift mod automation accelererer betydeligt efterspørgslen efter avanceret præcisionshøstudstyr globalt.

- For eksempel integrerer John Deere GPS-positionsdata med sensorer på sine høstmejetærskere for at kortlægge variationer i afgrødeudbytte på tværs af marker i realtid. Denne opsætning gør det muligt for operatører at justere maskinindstillinger dynamisk for optimal ydeevne under høst.

Udvidelse af Storskala Kommercielt Landbrug

Storskala kommercielle gårde integrerer hurtigt præcisionshøstere for at forbedre driftsmæssig effektivitet og reducere omkostninger pr. hektar. Efterhånden som gårde vokser i størrelse, bliver behovet for højkapsejlede udstyr med automatiseret styring, udbyttemonitorering og variabel hastighedshøst kritisk. Præcisionshøstere understøtter optimeret markstyring, højere gennemløb og forbedret ressourceudnyttelse. Denne tendens styrkes yderligere af stigende fødevareefterspørgsel, øgede mekaniseringsrater i udviklingsøkonomier og statslig støtte til moderne landbrugsteknologier, som samlet set øger adoptionen i kommercielle landbrugsoperationer.

- For eksempel øger Case IH Axial-Flow mejetærskere med AFS Harvest Command-automatisering gennemstrømningen og reducerer kornspild i store bomulds- og kornoperationer.

Integration af Avancerede Digitale og Analytiske Teknologier

Inkorporeringen af digitale værktøjer, AI-drevne analyser og IoT-platforme er en vigtig drivkraft, der fremskynder markedsudvidelsen. Moderne præcisionshøstmaskiner er nu udstyret med telematik, cloud-baserede dashboards og maskin-sundhedsovervågningssystemer, der muliggør prædiktivt vedligehold og datadrevet beslutningstagning. Disse kapaciteter forbedrer operationel pålidelighed, reducerer nedetid og understøtter præcisionslandbrugsstrategier, der sigter mod at maksimere udbyttet. Efterhånden som gårde omfavner digital transformation, fortsætter efterspørgslen efter forbundne, intelligente høstsystemer med at stige, hvilket placerer teknologisk avancerede løsninger i spidsen for industriens vækst.

Vigtige Tendenser & Muligheder

Stigende Anvendelse af Autonome og Robotiske Høstmaskiner

En væsentlig tendens, der former markedet for præcisionshøstmaskiner, er den stigende anvendelse af autonome og robotiske høstsystemer. Disse maskiner udnytter AI, maskinsyn og avancerede navigationsteknologier til at udføre komplekse opgaver med minimal menneskelig involvering. Deres evne til at operere kontinuerligt, forbedre afgrødevælgeren og imødekomme sæsonbestemte arbejdskraftmangler skaber betydelige muligheder på tværs af både landbrugs- og gartnerisektorer. Efterhånden som producenter forbedrer robotkapaciteterne til specialafgrøder, er markedet klar til udvidet anvendelse i højværdige landbrugsapplikationer.

- For eksempel automatiserer Smart Ag’s AutoCart kornvognsoperationer, hvilket tillader en enkelt operatør at håndtere flere opgaver og dermed effektivisere kontinuerlige høstprocesser.

Øget Brug af Sensorbaseret Udbytteanalyse og Realtidsdatasystemer

Markedet oplever hurtig vækst i integrationen af sensorer, billedværktøjer og dataanalyseplatforme inden for høstmaskiner. Disse systemer giver landmænd detaljerede indsigter i afgrødeforhold, fugtighedsniveauer og udbyttevariabilitet, hvilket muliggør præcise høstbeslutninger. Tilgængeligheden af realtidsdata forbedrer operationel planlægning, reducerer spild og understøtter langsigtede produktivitetsforbedringer. Efterhånden som datadrevet landbrug bliver mere mainstream, vokser efterspørgslen efter høstmaskiner med avancerede overvågnings- og analysekapaciteter, hvilket skaber nye muligheder for teknologileverandører.

- For eksempel bruger John Deere’s S7 mejetærskere præcisionsteknologi med sensorer til automatiserede høstindstillinger. Operatører får realtidsdata om kornstrøm og udbytte, hvilket opnår op til 98% nøjagtighed verificeret mod vægtbroer for optimeret ydeevne.

Vigtige Udfordringer

Høje Kapitalinvesteringer og Adoptionsbarrierer for Små Gårde

En stor udfordring for markedet for præcisionshøstmaskiner er den betydelige indledende investering, der kræves til avanceret maskineri, robotteknologi og digitale platforme. Små og mellemstore gårde kæmper ofte med at retfærdiggøre omkostningerne ved avanceret præcisionsudstyr, især når profitmarginerne svinger. Begrænset adgang til finansiering, mangel på træning og utilstrækkelig teknisk ekspertise hæmmer yderligere adoptionen. Disse barrierer skaber en voksende kløft mellem avancerede kommercielle gårde og mindre landbrugsoperationer, hvilket bremser den samlede markedsindtrængning i udviklingsregioner.

Kompleksitet ved Integration og Begrænset Interoperabilitet

Integrering af præcisionshøstteknologier med eksisterende landbrugsmaskiner, softwareplatforme og datasystemer udgør en betydelig udfordring. Mange høstmaskiner bruger proprietære grænseflader, der begrænser interoperabilitet, hvilket gør det vanskeligt for landmænd at kombinere værktøjer fra forskellige producenter. Derudover tilføjer håndtering af store datamængder, sikring af forbindelse i landdistrikter og opretholdelse af systempålidelighed kompleksitet. Disse integrationsudfordringer forsinker adoption, øger driftsomkostningerne og kræver løbende teknisk support, hvilket kan afskrække landmænd fra at omfavne fuldt forbundne præcisionshøstøkosystemer.

Regional Analyse

Nordamerika

Nordamerika har en 34,6% andel af markedet for præcisionshøstmaskiner i 2024, drevet af stærk adoption af avanceret mekanisering, robotteknologi og GPS-aktiverede høstsystemer på store kommercielle gårde. USA leder den regionale efterspørgsel med høje investeringer i autonome maskiner, udbytte-kortlægningsværktøjer og integrerede telematikplatforme. Støttende regeringsprogrammer, der fremmer præcisionslandbrug og modernisering af gårde, fremskynder yderligere adoption. Derudover styrker mangel på arbejdskraft i vigtige landbrugsstater skiftet mod automatiserede høstløsninger. Canada bidrager til regional vækst gennem udvidet kornproduktion og øget afhængighed af smarte høstteknologier for at forbedre driftsmæssig effektivitet.

Europa

Europa tegner sig for en 28,4% andel af markedet for præcisionshøstmaskiner i 2024, støttet af omfattende mekanisering i lande som Tyskland, Frankrig og Storbritannien. Regionen drager fordel af stærk regulatorisk vægt på bæredygtigt landbrug, hvilket fremmer adoption af præcisionssystemer, der reducerer spild, optimerer inputforbrug og forbedrer høstnøjagtighed. Producenter af højværdiafgrøder adopterer i stigende grad robot- og sensorbaserede høstløsninger for at sikre kvalitetskonsekvens. Løbende digitale transformationsinitiativer, landbrugssubsidier og teknologiintegration under EU’s fælles landbrugspolitik styrker yderligere efterspørgslen efter avancerede, forbundne høstmaskiner på tværs af forskellige afgrødelandskaber.

Asien-Stillehavsområdet

Asien-Stillehavsområdet fanger en 27,1% andel af markedet for præcisionshøstmaskiner i 2024, drevet af hurtig landbrugsmodernisering i Kina, Indien, Japan og Australien. Stigende lønomkostninger, udvidelse af kommercielle landbrugsoperationer og stærk regeringsstøtte til mekanisering driver adoptionen betydeligt. Kina og Japan fører inden for robotteknologier til høst, mens Indien oplever hurtig optagelse af smarte mejetærskere på grund af støtteprogrammer og behovet for at forbedre afgrødeproduktiviteten. Øget fokus på fødevaresikkerhed, digitale landbrugsinitiativer og højtydende afgrødeproduktion accelererer efterspørgslen efter præcisionshøstløsninger på tværs af regionens forskellige landbrugsøkosystemer.

Latinamerika

Latinamerika har en 6,8% andel af markedet for præcisionshøstmaskiner i 2024, drevet af storskala dyrkning af sojabønner, majs og sukkerrør i Brasilien og Argentina. Udvidelse af landbrugsvirksomheder og øgede investeringer i mekanisering understøtter regional vækst, især i højkapacitets mejetærskere udstyret med GNSS-navigationssystemer. Brasilien leder adoptionen på grund af gunstige kreditprogrammer og stærk efterspørgsel efter produktivitetsfremmende teknologier. Stigende interesse for datadrevet landbrug, udbytte-kortlægning og automatisering styrker gradvist markedet på tværs af Chile, Mexico og Colombia, hvor landmænd søger at reducere driftsomkostninger og forbedre høstnøjagtighed.

Mellemøsten & Afrika

Regionen Mellemøsten & Afrika står for 3,1% af markedet for præcisionshøstmaskiner i 2024, med vækst påvirket af stigende landbrugsdiversificeringsindsatser og øget anvendelse af mekaniseret landbrug i lande som Sydafrika, UAE og Saudi-Arabien. Vandmangel og behovet for effektiv ressourceforvaltning driver interessen for præcisionshøstsystemer, der understøtter optimerede udbytteresultater. Sydafrika fører regional adoption med fremskridende kommerciel afgrødeproduktion, mens regeringsstøttede fødevaresikkerhedsinitiativer i Golf-landene fremmer teknologiintegration. Gradvis digital transformation og udvidende investeringer i landbrugsteknologi forventes at understøtte langsigtet markedsvækst.

Markedssegmenteringer:

Efter Produkttype:

- Kombinerede høstmaskiner

- Høstrobotter

- Selvkørende foderhøstmaskiner

Efter Anvendelse:

- Afgrøde

- Havebrug

- Drivhus

- Andre anvendelser

Efter Tilbud:

- Hardware

- Software

- Tjenester

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøst Asien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Markedet for præcisionshøstmaskiner har et dynamisk landskab formet af førende aktører som Pellenc, KUBOTA Corporation, ISEKI & Co. Ltd., Harvest Automation, Vision Robotics Corporation, FFRobotics, HARVEST CROO, TeeJet Technologies, Topcon, DICKEY-john og CNH Industrial N.V. Disse virksomheder fokuserer på at udvide deres porteføljer med avancerede høstmaskiner, autonome systemer og sensorintegrerede løsninger designet til at forbedre udbyttenøjagtighed og operationel effektivitet. Innovationen centrerer sig om GPS-styrede høstmaskiner, AI-drevne robotsystemer og cloud-forbundne præstationsovervågningsværktøjer, der understøtter datadrevet landbrug. Strategiske partnerskaber, produktopgraderinger og F&U-investeringer forbliver centrale for at styrke markedspositionen, mens producenter i stigende grad konkurrerer på automatiseringskapacitet, holdbarhed og integration med digitale landbrugsplatforme. Den voksende efterspørgsel efter robot-høstløsninger i højværdiafgrøder accelererer konkurrencen blandt nye teknologidrevne virksomheder. I mellemtiden udnytter etablerede landbrugsmaskinegiganter globale distributionsnetværk og langsigtede kundeforhold for at opretholde lederskab på tværs af store landbrugsøkonomier.

Nøglespilleranalyse

- Harvest Automation

- Topcon

- FFRobotics og HARVEST CROO

- KUBOTA Corporation

- Vision Robotics Corporation

- TEEJET TECHNOLOGIES

- CNH Industrial N.V.

- DICKEY-john

- ISEKI & CO LTD.

- Pellenc

Seneste udviklinger

- I november 2025 lancerede New Holland de opdaterede CX PLMi Series mejetærskere, nu udstyret med forbedret konnektivitet, avanceret GPS-vejledning og integrerede datastyringsfunktioner for forbedrede præcisionslandbrugsoperationer.

- I august 2025 introducerede Daedong DH6135-A, Koreas første seks-rækkers mejetærsker med udbyttemonitorering og Level-3 autonom drift, hvilket muliggør betydelige reduktioner i operatørindsats og forbedret høsteffektivitet.

- I februar 2025 opkøbte Yamaha Motor Co., Ltd. Robotics Plus, en New Zealand-baseret landbrugsautomations-startup, og skabte et nyt datterselskab med det formål at levere præcisionslandbrug og automationsløsninger globalt.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkttype, Anvendelse, Tilbud og Geografi. Den beskriver førende markedsaktører og giver en oversigt over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, reguleringsscenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidsudsigter

- Adoptionen af autonome og robotiske høstesystemer vil accelerere på store og mellemstore gårde.

- Integration af AI, maskinvision og analyser vil forbedre realtids høstnøjagtighed og udbytteindsigt.

- Efterspørgslen efter sensoraktiverede og GPS-styrede mejetærskere vil vokse, da gårde prioriterer præcision og effektivitet.

- Udvidelsen af kommercielt landbrug i nye økonomier vil drive optagelsen af avanceret høstmaskineri.

- Cloud-baserede overvågnings- og forudsigende vedligeholdelsesværktøjer vil blive standardfunktioner i moderne mejetærskere.

- Arbejdskraftmangel vil fortsat skubbe landmænd mod høje automationsløsninger til høst.

- Producenter vil øge investeringer i multi-afgrøde og højværdiafgrøde høstteknologier.

- Stigende fokus på bæredygtighed vil opmuntre til adoption af brændstofeffektive og elektriske præcisionsmejetærskere.

- Konnektivitet gennem telematik og IoT-platforme vil styrke flådestyring og operationel planlægning.

- Regeringsincitamenter og digitale landbrugsprogrammer vil støtte bredere adoption af præcisionsmejetærskere globalt.