Markedsoversigt

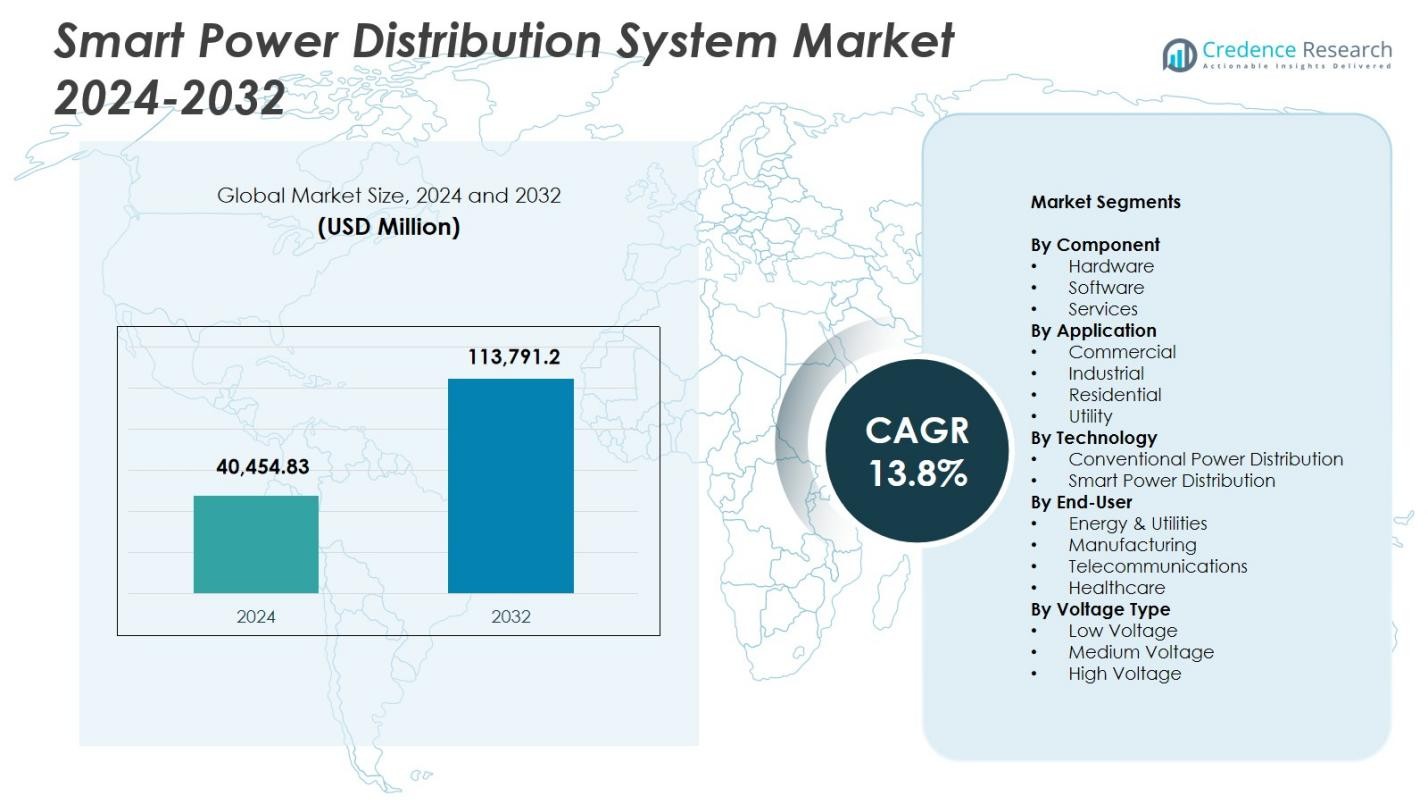

Markedet for smarte eldistributionssystemer blev værdsat til USD 40.454,83 millioner i 2024 og forventes at nå USD 113.791,2 millioner i 2032, med en CAGR på 13,8% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedet for smarte eldistributionssystemer Størrelse 2024 |

USD 40.454,83 millioner |

| Markedet for smarte eldistributionssystemer, CAGR |

13,8% |

| Markedet for smarte eldistributionssystemer Størrelse 2032 |

USD 113.791,2 millioner |

Markedet for smarte eldistributionssystemer har ledende aktører som Schneider Electric SE, Siemens AG, ABB, General Electric, Cisco Systems Inc., Eaton Corporation, Landis+Gyr AG, Oracle Corporation, Itron og Aclara Technologies LLC, som alle styrker deres tilstedeværelse gennem fremskridt inden for automatisering, digitale transformerstationer og smarte målerløsninger. Disse virksomheder fokuserer på at udvide intelligent netinfrastruktur og integrere AI-drevne analyser for at forbedre pålidelighed og energieffektivitet. Nordamerika havde den største regionale andel på 37,4% i 2024, drevet af omfattende moderniseringsprogrammer, efterfulgt af Europa med 28,1% og Asien-Stillehavsområdet med en stigende andel på 24,6% understøttet af hurtig urbanisering og storskala smarte netinitiativer.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigter

- Markedet for smarte eldistributionssystemer nåede USD 40.454,83 millioner i 2024 og vil vokse med en CAGR på 13,8% frem til 2032.

- Stigende investeringer i netmodernisering og automatisering fungerer som store drivkræfter, med hardware, der har en andel på 56,7% på grund af stærk adoption af intelligent koblingsudstyr og smarte målere.

- Vigtige tendenser inkluderer hurtig integration af AI, IoT-sensorer og digitale transformerstationer, der gør det muligt for forsyningsselskaber at implementere selvhelbredende net og forbedre realtidsovervågning og fejlhåndtering.

- Ledende aktører som Schneider Electric, Siemens AG, ABB, General Electric og Cisco Systems fokuserer på avancerede ADMS-platforme, cybersikkerhedsforbedringer og langsigtede forsyningspartnerskaber for at udvide deres tilstedeværelse.

- Regionalt fører Nordamerika med en andel på 37,4%, efterfulgt af Europa med 28,1%, mens APAC vokser hurtigt med en andel på 24,6%; forsyningssegmentet dominerer applikationer med 47,8% understøttet af stærk adoption af ADMS og AMI på tværs af store markeder.

Markedssegmenteringsanalyse:

Efter Komponent:

Hardware dominerede markedet for smarte eldistributionssystemer i 2024 med en andel på 56,7%, drevet af den omfattende implementering af intelligent koblingsudstyr, smarte målere, reclosers og automatiserede fødere, der forbedrer pålidelighed og netstabilitet. Forsyningsselskaber prioriterer i stigende grad hardwareopgraderinger for at understøtte realtidsovervågning og reducere afbrydelsesvarigheder, hvilket accelererer adoptionen af digitale transformerstationer og avancerede distributionsautomatiseringssystemer. Software havde en andel på 28,4%, understøttet af stigende efterspørgsel efter netanalyser, SCADA-platforme og værktøjer til prædiktivt vedligehold, mens tjenester tegnede sig for 14,9%, drevet af systemintegration, fjern-diagnostik og livscyklusstyringskrav på tværs af moderniserede net.

- For eksempel implementerede Tata Power et digitalt stationspilotprojekt på sin Powai Station, ved at anvende interoperable intelligente elektroniske enheder (IED’er) i overensstemmelse med IEC 61850-protokoller til beskyttelse, indbyrdes låsning og fjernkommunikation for at muliggøre realtidsmonitorering.

Efter Anvendelse:

Forsyningssegmentet førte markedet for Smart Power Distribution System med en andel på 47,8% i 2024, tilskrevet omfattende investeringer i netdigitalisering, spidsbelastningsstyring og automatiserede fejldetekteringsfunktioner. Forsyningsselskaber integrerer avancerede distributionsstyringssystemer (ADMS) og AMI-netværk for at optimere strømflows, reducere tekniske tab og understøtte storskala integration af vedvarende energi. Det industrielle segment havde en andel på 28,6%, drevet af udvidelse af smarte fabrikker og energioptimeringsinitiativer, mens de kommercielle og boligsegmenter tegnede sig for henholdsvis 14,1% og 9,5%, understøttet af stigende anvendelse af intelligente energistyringssystemer.

- For eksempel inkluderede Austin Energy’s ADMS-udrulning integreret spændings-/var-kontrol og fejllokalisering/isolation/servicegenoprettelse, ved at udnytte AMI-målere på tværs af sit 437 kvadratmil store serviceområde for over 435.000 kunder.

Efter Teknologi:

Smart Power Distribution dominerede markedet med en andel på 63,2% i 2024, drevet af hurtig implementering af automatiserede omskiftere, digitale stationer, IoT-aktiverede netenheder og realtidsanalyse, der forbedrer modstandsdygtighed og minimerer nedetid. Forsyningsselskaber accelererer anvendelsen af selvhelbredende netværksteknologier for at optimere fejllokalisering, isolation og servicegenoprettelse. Konventionel strømfordeling havde en andel på 36,8%, opretholdt af sin tilstedeværelse i ældre infrastruktur, men fortsætter med at falde, da regeringer understreger netmodernisering, integration af vedvarende energi og avancerede overvågningssystemer for at understøtte udviklende energiefterspørgselsmønstre.

Vigtige Vækstdrivere

Hurtig Netmodernisering og Digital Transformation

Netmoderniseringsinitiativer driver stærkt markedet for Smart Power Distribution System, da forsyningsselskaber overgår fra aldrende infrastruktur til digitale, automatiserede og datadrevne netværk. Regeringer prioriterer investeringer i intelligent koblingsudstyr, smarte målere og automatiserede distributionsstyringssystemer for at minimere afbrydelser og forbedre netstabilitet. Avancerede sensorer, IoT-enheder og selvhelbredende netværksteknologier muliggør realtidsmonitorering og hurtigere fejlisolation. Disse udviklinger understøtter højere energieffektivitet, reducerer operationelle tab og forbedrer pålidelighed, hvilket driver udbredt anvendelse på tværs af forsyningsselskaber og store industrielle strømbrugere.

- For eksempel valgte Rhode Island Energy Landis+Gyrs Revelo målerplatform til 530.000 el-kunder, som inkorporerer grid-edge sensing og edge computing på et RF Wi-SUN-netværk for at forbedre belastningsbalancering og integration af distribuerede energikilder.

Udvidelse af Vedvarende Energi og Distribueret Produktion

Den stigende indtrængen af sol-, vind- og distribuerede energikilder accelererer betydeligt efterspørgslen efter smarte distributionssystemer, der er i stand til at håndtere variable og tovejs strømflows. Smarte netværk giver avanceret synlighed, prognoser og belastningsbalanceringsevner, der er essentielle for at integrere decentrale energianlæg. Forsyningsselskaber implementerer digitale transformerstationer, edge-analyse og adaptive beskyttelsessystemer for at opretholde systemets modstandsdygtighed, mens de imødekommer den hurtige vækst i vedvarende energi. Skiftet mod rene energipolitikker og netdekarbonisering styrker yderligere adoptionen af smarte strømfordelingsteknologier på tværs af globale markeder.

- For eksempel anvender København et smart netværk til at håndtere variabel vindmølleproduktion ved at omdanne overskydende elektricitet til varme til sit fjernvarmenetværk, hvilket muliggør forudsigelig balancering af udbud og efterspørgsel gennem vejrdataanalyse.

Øget Fokus på Energieffektivitet og Pålidelighed

Det voksende behov for at reducere tekniske tab, optimere spidsbelastning og forbedre elpålidelighed driver adoptionen af intelligente distributionssystemer. Smarte strømfordelingsteknologier giver forsyningsselskaber højopløselige forbrugsdata, forudsigende vedligeholdelsesværktøjer og automatiseret fejldetektion, hvilket muliggør betydelig forbedring af servicekontinuitet. Kommercielle og industrielle brugere adopterer smarte energistyringsplatforme for at reducere driftsomkostninger og opnå bæredygtighedsmål. Aldrende netinfrastruktur og stigende strømforbrug gør effektivitetsforbedrende løsninger essentielle, hvilket positionerer smarte distributionssystemer som kritiske investeringer i moderne energinetværk.

Vigtige Tendenser & Muligheder

Integration af AI, IoT og Avanceret Analyse

En vigtig tendens, der former markedet for smarte strømfordelingssystemer, er den stigende integration af AI-algoritmer, IoT-aktiverede enheder og realtidsanalyse. Forsyningsselskaber implementerer AI-drevet belastningsprognoser, anomali-detektion og automatiseret skift for at forbedre operationelle beslutningstagning. Smarte sensorer, digitale tvillinger og cloud-platforme giver dybere netværkssynlighed og forudsigende indsigt, hvilket reducerer nedetid og vedligeholdelsesomkostninger. Den voksende brug af edge computing og interoperable kommunikationsprotokoller skaber stærke muligheder for næste generations intelligente distributionsnetværk, der er i stand til autonom netværksstyring.

- For eksempel forener GE Vernovas GridOS Data Fabric operationelle data fra smarte målere, solenergi og elbiler for at muliggøre AI/ML-applikationer til realtidsprognoser og netværksorkestrering.

Vækst af Smarte Byer og Infrastruktur Elektrificering

Det globale skift mod smarte byer og udbredt elektrificering af transport og infrastruktur driver betydelige muligheder for smarte strømfordelingsløsninger. Efterhånden som netværk til opladning af elbiler, forbundne bygninger og energieffektive kommercielle zoner udvides, kræver byer digitalt kontrollerede netværk for at håndtere stigende og dynamiske belastninger. Regeringer investerer i stigende grad i ADMS-platforme, AMI-udrulninger og automatiserede energistyringsløsninger for at støtte bymæssige bæredygtighedsmål. Denne tendens skaber en stor efterspørgselspulje for smarte transformatorer, selvhelbredende netværk og integrerede kontrolsystemer, der forbedrer fleksibilitet og langsigtet energiplanlægning.

- For eksempel forbinder Virtas platform over 100.000 ladestationer på tværs af 36 lande i Europa og Sydøstasien, og integrerer med mere end 450 ladermodeller via sit Charge Point Management System for realtids energistyring og roamingtjenester.

Vigtige Udfordringer

Høje Indledende Investeringer og Omkostninger til Infrastruktur Opgradering

En væsentlig udfordring for markedet for smarte eldistributionssystemer er de høje startomkostninger forbundet med implementering af smarte målere, digitale transformerstationer, avancerede kommunikationsnetværk og automatiseringshardware. Mange forsyningsselskaber opererer med begrænsede budgetter, hvilket gør storskala modernisering økonomisk vanskelig. Opgradering af ældre infrastruktur, integration af nye systemer og sikring af interoperabilitet tilføjer yderligere kompleksitet og omkostninger. Disse økonomiske barrierer forsinker adoptionen, især i udviklingsregioner, hvor forsyningsselskaber skal balancere moderniseringsbehov med begrænset kapitaltilgængelighed og lange investeringscyklusser.

Cybersikkerhedsrisici og Kompleksitet i Datastyring

Efterhånden som eldistributionssystemer bliver mere digitale og forbundne, udgør cybersikkerhedsrisici en kritisk udfordring. Smarte netværk genererer omfattende realtidsdata og er afhængige af sammenkoblede sensorer, kommunikationsnetværk og cloud-platforme, hvilket skaber sårbarheder over for cyberangreb. Forsyningsselskaber skal investere kraftigt i sikre arkitekturer, kryptering, trusselsdetektion og overholdelse af regler for at beskytte netværkets integritet. Derudover kræver håndtering af store datamængder sofistikeret analyse, lagersystemer og kvalificeret personale. Disse udfordringer øger den operationelle kompleksitet og hæmmer hurtig implementering af fuldt digitale distributionsinfrastrukturer.

Regional Analyse

Nordamerika

Nordamerika førte markedet for smarte eldistributionssystemer med en andel på 37,4% i 2024, understøttet af robuste investeringer i netværksmodernisering, digitale transformerstationer og storskala implementering af avanceret målerinfrastruktur. USA fremskynder adoptionen af ADMS-platforme, afbrudsadministrationssystemer og selvhelende netværksteknologier for at forbedre modstandsdygtigheden mod ekstreme vejrhændelser. Forsyningsselskaber i hele regionen fokuserer på at integrere vedvarende energi, forbedre realtidsmonitorering og reducere tekniske tab. Stigende adoption af elbiler, udvidelse af smarte byprogrammer og stærk reguleringsstøtte styrker yderligere efterspørgslen efter intelligente eldistributionsløsninger i hele Nordamerika.

Europa

Europa opnåede en andel på 28,1% af markedet for smarte eldistributionssystemer i 2024, drevet af ambitiøse dekarboniseringsmål, krav om integration af vedvarende energi og avancerede digitale netværksinitiativer. Lande som Tyskland, Storbritannien, Frankrig og de nordiske lande investerer kraftigt i distribueret energistyring, digitale transformerstationer og optimering af grænseoverskridende energistrømme. Regionen fremmer adoptionen af smarte målere, netværksautomatiseringsplatforme og højeffektive distributionshardware for at forbedre bæredygtighed og netværkets pålidelighed. Stærke politiske rammer, innovation i smart byinfrastruktur og stigende elektrificering af transporten øger markedsvæksten betydeligt i hele Europa.

Asien-Stillehavsområdet

Asien-Stillehavsområdet tegnede sig for en andel på 24,6% i 2024, og udvidede sig hurtigt på grund af storstilet urbanisering, stigende efterspørgsel efter elektricitet og aggressive regeringsledede smart grid-programmer. Kina, Japan, Sydkorea og Indien investerer omfattende i digitale kontrolsystemer, netautomatisering og integration af vedvarende energi. Forsyningsselskaber implementerer smarte målere, IoT-aktiverede overvågningsenheder og prædiktiv analyse for at reducere afbrydelser og styrke operationel effektivitet. Industriel ekspansion og udvidelse af EV-ladenetværk driver også adoptionen. Regionens fokus på energisikkerhed, digitalisering af infrastruktur og avancerede distributionsteknologier positionerer Asien-Stillehavsområdet som et af de hurtigst voksende smart grid-markeder.

Latinamerika

Latinamerika havde en andel på 6,9% af markedet for Smart Power Distribution System i 2024, understøttet af moderniseringsbehov i aldrende net og stigende anvendelse af vedvarende energi. Brasilien, Mexico og Chile leder initiativer for AMI-udrulning, automatiseret fejldetektion og forbedret netpålidelighed. Investeringer sigter mod at reducere systemtab, forbedre strømkvalitet og integrere distribueret solgenerering. Regionen styrker også regulatoriske rammer for at tilskynde til privatsektorens deltagelse i smart grid-infrastruktur. Voksende byudvikling, stigende industriel aktivitet og digital transformation på tværs af forsyningsselskaber bidrager til en stabil adoption af smarte distributionsteknologier.

Mellemøsten & Afrika

Regionen Mellemøsten & Afrika fangede en andel på 3,0% i 2024, drevet af udvidelse af infrastruktur, netautomatiseringsinitiativer og stigende afhængighed af vedvarende energiprojekter. Golf-landene prioriterer udvikling af smart grids for at understøtte storstilet solintegration, forbedre belastningsstyring og forbedre systempålidelighed. Afrikas initiativer fokuserer på at modernisere distributionsnetværk, forbedre elektrificeringsrater og implementere smarte målersystemer for at reducere ikke-tekniske tab. Løbende digital transformation, kombineret med stigende investering i distributionsautomatisering og avancerede overvågningsløsninger, understøtter gradvis men lovende markedsvækst i hele regionen.

Markedssegmenteringer:

Efter komponent

- Hardware

- Software

- Tjenester

Efter anvendelse

- Kommerciel

- Industriel

- Bolig

- Forsyning

Efter teknologi

- Konventionel strømfordeling

- Smart strømfordeling

Efter slutbruger

- Energi & Forsyninger

- Fremstilling

- Telekommunikation

- Sundhedspleje

Efter spændingstype

- Lav spænding

- Mellemspænding

- Høj spænding

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Det konkurrencemæssige landskab for markedet for smarte eldistributionssystemer inkluderer store aktører som Schneider Electric SE, Siemens AG, ABB, General Electric, Cisco Systems Inc., Eaton Corporation, Landis+Gyr AG, Oracle Corporation, Itron og Aclara Technologies LLC. Disse virksomheder udvider aktivt porteføljer inden for smart grid-automatisering, intelligent koblingsudstyr, smart måling, ADMS-platforme og digitale transformerstationer for at styrke markedspositionen. Leverandører fokuserer på at integrere AI-drevne analyser, IoT-aktiveret overvågning og cloud-baserede netstyringsløsninger for at støtte forsyningsselskaber, der overgår til digitale, selvhelbredende netværk. Strategiske initiativer, herunder produktinnovation, teknologiske opgraderinger og langsigtede partnerskaber med forsyningsselskaber, forbedrer differentiering og kundetilgang. Virksomheder investerer også kraftigt i cybersikkerhedsrammer, interoperabilitetsstandarder og end-to-end netmoderniseringstjenester for at imødekomme den stigende efterspørgsel efter robuste og energieffektive distributionssystemer. Løbende F&U-indsatser, ekspansion til nye markeder og samarbejder med regeringsledede smart grid-programmer intensiverer yderligere konkurrencen på det globale landskab.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Itron

- Schneider Electric SE

- Landis+Gyr AG

- Cisco Systems Inc

- Oracle Corporation

- Aclara Technologies LLC

- ABB

- Eaton Corporation

- General Electric

- Siemens AG

Seneste Udviklinger

- I august 2025 fuldførte Eaton Corporation opkøbet af Resilient Power Systems Inc., hvilket udvidede deres portefølje til at inkludere solid-state transformer teknologi og styrkede kapaciteterne for EV-ladeinfrastruktur og energilagringskraftdistribution.

- I november 2025 blev Landis+Gyr AG anerkendt som en Leder i den seneste globale vurdering af leverandører af Utility Meter Data Management Systems, hvilket afspejler fortsat styrke inden for avanceret målerinfrastruktur og AMI-softwaretilbud.

- I marts 2025 begyndte Itron og Schneider Electric SE et samarbejde om at integrere Itrons Grid Edge Intelligence med Schneider Electrics Digital Grid-løsninger og Microsoft data- og AI-værktøjer for at forbedre netværkssynlighed og kontrol.

- I december 2025 fuldførte ABB Ltd. opkøbet af Gamesa Electrics strøm-elektronikforretning i Spanien, hvilket udvidede ABB’s tilbud inden for vedvarende energikilder og lagring, et strategisk skridt for at forbedre deres portefølje relevant for smarte distributionssystemer.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Komponent, Anvendelse, Teknologi, Slutbruger, Spændingstype og Geografi. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer indvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn

- Markedet vil udvikle sig, efterhånden som forsyningsselskaberne accelererer adoptionen af digitale transformerstationer og automatiserede distributionsnetværk.

- AI-drevne analyser vil få bredere anvendelse til prædiktivt vedligehold, forebyggelse af strømafbrydelser og intelligent belastningsprognose.

- IoT-aktiverede sensorer og edge-enheder vil styrke realtids netværkssynlighed og kontrolkapaciteter.

- Udvidelsen af vedvarende energi vil øge behovet for smarte systemer, der håndterer tovejs og variable strømflows.

- Udvikling af smarte byer vil drive implementeringen af intelligent distributionsinfrastruktur og integrerede energiplatforme.

- Væksten i EV-ladning vil presse forsyningsselskaberne til at adoptere fleksible, højkapacitets smarte distributionsløsninger.

- Investeringer i cybersikkerhed vil stige, efterhånden som digitale netværksarkitekturer bliver mere sammenkoblede.

- Cloud-baserede ADMS, AMI og netværkskontrolplatforme vil opnå stærkere integration på tværs af forsyningsoperationer.

- Udviklingsregioner vil accelerere netværksmodernisering for at reducere energitab og forbedre pålideligheden.

- Leverandører vil udvide partnerskaber med forsyningsselskaber for at levere skalerbare, interoperable og fremtidssikrede smarte distributionsløsninger.