Markedsoversigt:

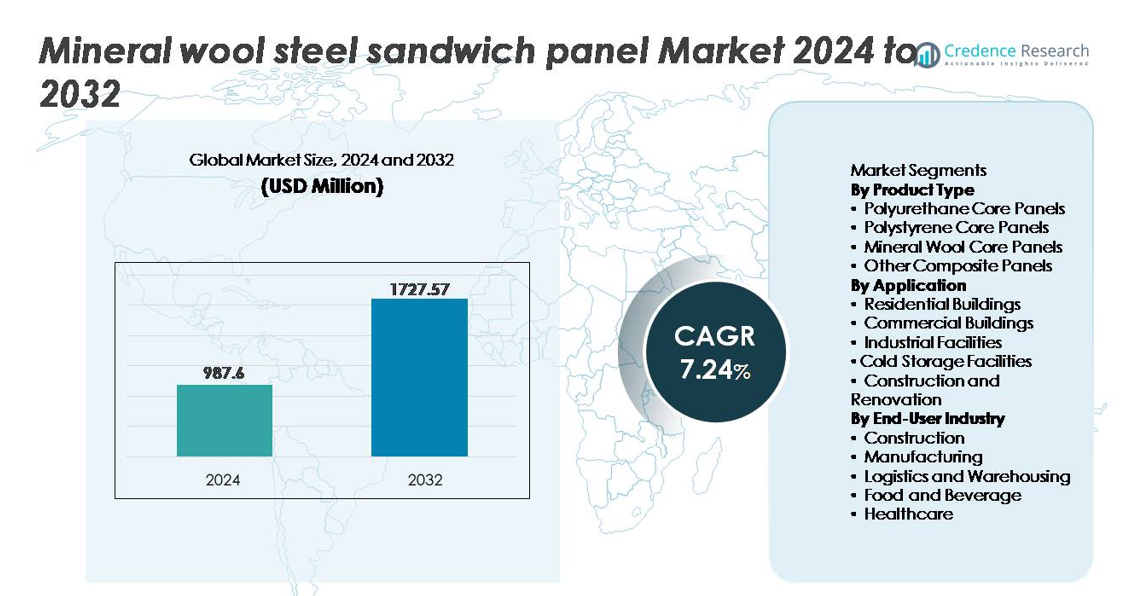

Det globale marked for mineraluld-stålsandwichpaneler blev vurderet til USD 987,6 millioner i 2024 og forventes at stige til USD 1.727,57 millioner i 2032, hvilket afspejler en sammensat årlig vækstrate (CAGR) på 7,24% gennem prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Mineraluld-stålsandwichpanelmarkedet Størrelse 2024 |

USD 987,6 millioner |

| Mineraluld-stålsandwichpanelmarkedet, CAGR |

7,24% |

| Mineraluld-stålsandwichpanelmarkedet Størrelse 2032 |

USD 1.727,57 millioner |

Det konkurrenceprægede landskab for mineraluld-stålsandwichpanelmarkedet byder på en stærk blanding af globale og regionale producenter, herunder Manni Group, Knauf, Balex Metal, Paroc Group, Tata Steel Ltd, Isomec Srl, Johns Manville, ArcelorMittal, Building Component Solutions LLC, Metecno Group og Kingspan Group. Disse virksomheder konkurrerer gennem fremskridt inden for isoleringsydelse, brandmodstandsklassificeringer og modulær konstruktionskompatibilitet. Europa forbliver det førende regionale marked med cirka 34% markedsandel, understøttet af strenge bygningssikkerhedsregler, energieffektivitetsinitiativer og accelereret renovering af aldrende infrastruktur. Markedsledere udnytter produktcertificering, livscyklusværdi og skræddersyede løsninger til logistik, industri- og kommercielle anvendelser for at styrke deres positionering og udvide regionale fodaftryk.

Markedsindsigt:

- Markedet for mineraluld-stålsandwichpaneler blev vurderet til USD 987,6 millioner i 2024 og forventes at nå USD 1.727,57 millioner i 2032, med en CAGR på 7,24% i prognoseperioden.

- Markedsvæksten drives af stigende brandsikkerhedsregler, energieffektive bygningsstandarder og hurtig udvidelse af lager, køleopbevaring og industriel infrastruktur, der understøtter krav til temperatur- og støjkontrol.

- Vigtige tendenser inkluderer udbredt anvendelse af præfabrikeret og modulær konstruktion, genanvendelige isoleringsmaterialer og paneldesign, der er tilpasset ESG-mål og livscykluspræstationscertificeringer.

- Konkurrenceaktiviteten intensiveres, da globale og regionale aktører øger produktionskapaciteten, optimerer omkostningerne og introducerer miljømæssigt kompatible panelsystemer, mens svingende stålpriser og omkostningsfølsomme indkøb fungerer som begrænsninger.

- Europa fører med 34% markedsandel, efterfulgt af Nordamerika med 28% og Asien-Stillehavsområdet med 27%, hvor mineralulds kernepaneler holder den dominerende segmentposition på grund af overlegne brandbeskyttelses- og termiske isoleringsegenskaber.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter produkttype

Mineraluldkernepaneler fører markedet og tegner sig for den største andel på grund af deres overlegne brandmodstand, akustiske isoleringsevne og termiske ydeevne, der er gunstig for bygningsanvendelser. Strenge brandsikkerhedsregler i kommerciel og industriel konstruktion fortsætter med at accelerere adoptionen, især i infrastruktur med høj belægning. Polyurethankernepaneler forbliver en stærk konkurrent drevet af letvægts egenskaber og forbedret holdbarhed, især for store spændstrukturer. Polystyrenkernepaneler bevarer relevans for omkostningsfølsomme projekter, mens avancerede kompositpaneler vinder indpas, da producenter innoverer hybridmaterialer med forbedrede bæreevne- og energieffektivitetsegenskaber.

- For eksempel er Paroc Panel Systems stenuldsplader certificeret op til REI 240 brandmodstand, understøtter fire timers integritet og isolering i testede konfigurationer og opnår røgklassifikationer Sa og S200 for røgstramme installationer.

Efter anvendelse

Kommercielle bygninger repræsenterer det dominerende anvendelsessegment og fanger den højeste markedsandel på grund af den voksende efterspørgsel efter isolerede facader, tagdækning og interne opdelinger i kontorer, detailcentre og gæstfrihedsstrukturer. Udviklere foretrækker mineraluld stål sandwichpaneler til fler-etagers kommercielle projekter på grund af overholdelse af termiske koder og brandklassificerede ydeevnestandarder. Kølelagre er et ekspanderende undersegment, drevet af stigende farmaceutisk logistik, fødevarebevaringsbehov og kølede distributionsnetværk. I mellemtiden drager bolig- og renoveringsprojekter fordel af hurtige installationsmuligheder, reduceret strukturel belastning og langsigtede energibesparelser.

- For eksempel er Paroc Panel Systems ikke-bærende mineraluldsvægpaneler certificeret op til EI 240, hvilket giver fire timers brandintegritet og isolering, der er egnet til fler-etagers kommercielle aktiver, der kræver forbedret sikkerhedsoverholdelse i brandopdelinger.

Efter slutbrugerindustri

Byggeindustrien har den største andel blandt slutbrugere, understøttet af udvidelse af byinfrastruktur, opgraderinger af industrielle bygninger og adoption af høj-effektive omslagssystemer i bæredygtige byggeinitiativer. Produktionsfaciliteter specificerer i stigende grad mineraluldkernepaneler for at forbedre arbejdstagersikkerhed og støjkontrol, i overensstemmelse med produktivitets- og overholdelsesmål. Logistik og lager viser hurtig optagelse, da isoleret beklædning forbedrer temperaturstabiliteten for e-handelsdistribution. Fødevare- og drikkevare- samt sundhedssektorerne driver yderligere efterspørgslen efter hygiejniske, fugtbestandige modulære panelsystemer, der er egnede til kontrollerede miljøer og renrumskvalitetsinteriører.

Vigtige vækstdrivere:

Øget fokus på brandsikkerhedsoverholdelse og bygningsreglementer

Den stigende prioritering af brandbestandige byggematerialer er en stor vækstdriver for mineraluld stål sandwichpaneler. Nationale og regionale byggeregler kræver i stigende grad høje brandklassificeringer for bygningsindpakninger i tætbefolkede byområder, kommercielle komplekser og industrielle faciliteter. Mineraluldkerner leverer overlegen brandmodstand, lav flammeudbredelse og høj termisk stabilitet, hvilket gør dem til en foretrukken løsning for miljøer, hvor beskyttelse er kritisk. Forsikringspræmier og revisionsrisici forbundet med brandhændelser driver yderligere interessenter mod ikke-brændbare isoleringspaneler, der erstatter ældre alternativer som polyurethan og polystyren. Regeringsstøttede opgraderinger i offentlig infrastruktur-lufthavne, jernbaneterminaler, hospitaler og uddannelsesinstitutioner-forstærker også efterspørgslen. Derudover er industrier som fremstilling, lager og datacentre afhængige af passive brandforebyggende foranstaltninger for at mindske udstyrstab og driftsafbrydelser. Efterhånden som sikkerhedsoverholdelse former indkøb, stiger markedsindtrængningen gennem retrofit-programmer og udskiftningscyklusser. Den resulterende reguleringskonvergens globalt styrker den langsigtede adoptionsbane for mineraluld stål sandwichpaneler i nye byggerier og renoveringer.

- For eksempel er Paroc Panel Systems stenulds-løsninger uafhængigt certificeret til REI 240, hvilket bekræfter op til 240 minutters brandmodstand i testede samlinger, der understøtter stadig strengere kommercielle og industrielle sikkerhedskrav.

Drivkraft mod energieffektivitet og reduktion af operationelle CO2-aftryk

Det globale skift mod net-zero byggeri og stigende energipriser fremmer anvendelsen af mineraluld stål sandwichpaneler på grund af deres overlegne isoleringsegenskaber og evne til at forbedre bygningers termiske ydeevne. Industrielle og kommercielle strukturer-især logistikknudepunkter, distributionslagre og fødevareforarbejdningsenheder-søger energibesparelser fra tage og facader, der reducerer opvarmnings- og kølebehov i klima-sensitive regioner. Bæredygtighedscertificeringer som LEED og BREEAM belønner opgraderinger af indpakningsisolering, hvilket forbedrer aktivværdi og lejetiltrækningskraft. Regeringer lancerer skatteincitamenter, CO2-beskatningsmodeller og effektivitetsrabatprogrammer, der stimulerer investering i højtydende byggematerialer. Da operationelle emissioner udgør en betydelig del af bygningens livscyklus-CO2, tilbyder energieffektive paneler målbar ROI i reducerede forsyningsudgifter. Hurtig vækst i kølekædeinfrastruktur og temperaturkontrolleret opbevaring forstærker denne driver, da mineraluldsløsninger hjælper med at opretholde stabilitet på tværs af forskellige temperaturområder, samtidig med at kølebelastningerne reduceres.

- For eksempel planlægges Knauf Insulations nyanmeldte lavkulstofanlæg for stenuld i det nordlige Wales at have en årlig produktionskapacitet på over 100.000 tons, hvilket vil understøtte storskala levering til energieffektive bygningsskaller, når det bliver operationelt i slutningen af 2027.

Udvidelse af industriel og logistisk infrastruktur drevet af vækst i fremstilling og e-handel

Accelerationen af avanceret fremstilling, automatiseringscentre og udvidelse af lagerfaciliteter bidrager betydeligt til den stigende efterspørgsel efter præfabrikerede mineraluld stålsandwichpanelsystemer. Stigningen i omnichannel-detailhandel og e-handel har udløst en global bølge af udvikling af distributionscentre, der kræver store spændstrukturer med effektive modulære skaller. Mineraluldspaneler giver hurtige byggetider, strukturel stivhed og lav vedligeholdelse, hvilket imødekommer investorernes præferencer for hurtigere idriftsættelse og kontrollerede omkostningscyklusser. Industriklynger og særlige økonomiske zoner fortsætter med at prioritere holdbare bygningskomponenter, der kan reducere støj, vibrationer og varmetab. I sektorer, der håndterer farlige materialer eller høj varme-metalbearbejdning, farmaceutiske produkter og kemikalier-tilpasser mineraluldens brand- og akustiske egenskaber sig til arbejdssikkerhedsinitiativer. Desuden foretrækker logistikoperatører løsninger, der muliggør fremtidig udvidelse eller rumomkonfiguration, hvilket styrker tiltrækningen af modulær paneliseret konstruktion. Kombineret med udenlandske investeringer i fremstillingskorridorer repræsenterer denne infrastrukturboom en vedvarende markedsdrivkraft.

Vigtige tendenser & muligheder:

Voksende adoption af præfabrikerede og modulære byggemetoder

Stigningen i off-site fremstilling og modulær projektudførelse præsenterer en overbevisende mulighed for mineraluld stålsandwichpaneler. Byggevirksomheder adopterer i stigende grad præfabrikation for at reducere arbejdsafhængighed, adressere mangel på kvalificerede arbejdere og forkorte tidsrammer for byggeri på stedet-især i bymarkeder med høje installationsbegrænsninger. Paneler integreret i volumetriske moduler og hybride strukturelle rammer muliggør forudsigelige projektresultater, reduceret spild og renere byggepladser. Regeringsinitiativer, der støtter industrialiseret byggeri, overkommelige boliger og social infrastruktur, accelererer yderligere efterspørgslen. Producenter, der udforsker paneltilpasning-overfladeteksturer, antimikrobielle belægninger, farvefinish og PV-klar integration-udvider anvendelsesmulighederne. Kompatibiliteten af mineraluldspaneler med modulære køleenheder og retrofit bygningsskaller frigør værdi i farmaceutiske, fødevarelogistik og fastfoodsektorer. Efterhånden som udviklere forfølger gentagelige designtemplates og skalerbare byggemodeller, styrkes muligheden for store mængder fabrik-fremstillede mineraluldspaneler.

- For eksempel kan Manni Groups Isopan modulære facadesystemer produceres i fabriksstyrede linjer, der overstiger 13 millioner kvadratmeter årlig panelproduktion på tværs af sine internationale produktionscentre, hvilket effektivt understøtter højvolumen modulære konstruktionsrørledninger.

Innovation inden for bæredygtige materialer, cirkulært design og genanvendelige panelsystemer

Bæredygtighedsdrevet innovation omformer produktudvikling og åbner nye markedsmuligheder for cirkulære mineraluldsstål sandwichpanelsystemer. Producenter udforsker genanvendte stålbeklædninger, lavere kulstofbindemidler og genvundne mineralfiberkompositioner for at reducere indlejrede emissioner. Strategier for slutningen af levetiden, der involverer mekanisk adskillelse af metal- og uldfibre, understøtter genanvendelighed og er i overensstemmelse med udvidede producentansvarsrammer. Virksomheders ESG-rapportering presser virksomheder mod gennemsigtige forsyningskæder og bæredygtige indkøbspolitikker, der favoriserer ikke-brændbare, langtidsholdbare bygningskomponenter. Muligheder opstår i grønne bygningsrenoveringer, da regeringer finansierer kulstofneutrale offentlige faciliteter og tilskynder til forbedringer af kuvertens effektivitet. Derudover præsenterer facaderenoveringsprogrammer, der retter sig mod aldrende erhvervsbygninger, et stort adresserbart marked for genanvendelige panelløsninger, der forbedrer isoleringen uden strukturel ombygning. Disse materialer og livscyklusinnovationer positionerer mineraluldsplader som en integreret komponent i cirkulære konstruktionsveje.

- For eksempel har Knauf Insulation forpligtet sig til at bruge over 65% genanvendt glasskår (genbrugsglas) i sin produktion af glasmineraluld og planlægger at opnå nul affald til deponi fra sine mineraluld- og træuldanlæg inden 2025, hvor alt produktionsaffald føres tilbage i genbrugscyklusser.

Vigtige udfordringer:

Svingende råvarepriser og forsyningskædepres

Volatilitet i stålpriser og variationer i produktionsomkostninger for mineraluld udgør en stor udfordring for producenter og entreprenører. Da stål udgør en betydelig del af de samlede panelomkostninger, påvirker forstyrrelser forårsaget af geopolitiske spændinger, udsving i energipriser og importafhængighed direkte projektbudgetter og konkurrencedygtige dynamikker i budgivning. Logistiske begrænsninger og forlængede leveringstider komplicerer yderligere planlægningen af storskala projekter, især på markeder fjernt fra produktionscentre. Mindre entreprenører har svært ved at håndtere prisstigningsklausuler, hvilket potentielt forsinker indkøbsbeslutninger. Langsigtede kontrakter bliver svære at forhandle uden bufferprismekanismer, hvilket påvirker marginstabiliteten for producenter. Håndtering af disse omkostningspres kræver strategisk sourcing, lokalisering af forsyningskæder og kapacitetsudvidelse – men disse tiltag kræver kapitalintensive investeringer, som ikke alle markedsdeltagere kan mobilisere.

Intens markeds konkurrence og risiko for produktsubstitution

Markedet for mineraluldsstål sandwichpaneler står over for konkurrencepres fra polyurethan- og polystyrenkernealternativer i omkostningsfølsomme regioner og applikationer, hvor brandmodstand ikke er den primære bekymring. Producenter, der handler med lavere omkostningspaneler, retter sig ofte mod prisdrevne indkøbsmodeller, hvilket udfordrer udvidelsen af premium mineraluldsprodukter. På markeder med udviklende, men endnu ikke strenge brandregler, forbliver substitutionsrisikoen høj. Desuden er differentieret branding begrænset, da panelpræstation ofte fremstår homogen for købere, hvilket reducerer den opfattede værdi. Nye aktører, der tilbyder hybride isolerede panelsystemer, intensiverer også konkurrencen. For at afbøde disse risici skal brancheaktører investere i produkttest, certificering, applikationsspecifik teknisk support og oplysningskampagner rettet mod arkitekter, bygherrer og overholdelsesansvarlige for at demonstrere livscyklusfordele.

Regional Analyse

Nordamerika

Nordamerika har en betydelig andel af markedet for mineraluld stål sandwichpaneler, der udgør cirka 28%, drevet af stærk anvendelse i kommerciel ejendom, industriel byggeri og temperaturkontrollerede lagre. Strenge brandregler – især i USA – fremskynder udskiftning af brændbare isoleringssystemer i produktions- og distributionsfaciliteter. Vækst i e-handelsopfyldelsescentre og kølelagringsinfrastruktur understøtter yderligere efterspørgslen. Canadas energibesparende bygningsmandater opmuntrer også til brug af isolerede paneler for at forbedre bygningsskallens ydeevne. Renoveringsprojekter på tværs af detailhandel, logistik og uddannelsescampusser styrker tilbagevendende forbrug, støttet af bæredygtige byggeincitamenter og moderniseringsinitiativer i hele regionen.

Europa

Europa leder det globale marked med omkring 34% andel, understøttet af avancerede bygningsregler, høje brandsikringsstandarder og hurtig anvendelse af cirkulære byggematerialer. Regionens fokus på dekarbonisering og energieffektive renoveringer driver efterspørgslen efter højtydende mineraluldspaneler i industrielle og kommercielle facader. Tyskland, Italien, Frankrig og Norden repræsenterer store forbrugsklynger på grund af infrastrukturforbedringer og præfabrikerede byggetrends. Renoveringen af aldrende offentlige aktiver og industrielle faciliteter præsenterer fortsatte muligheder. EU-direktiver om indlejret kulstof, genanvendelige materialer og livscyklusvurdering påvirker indkøbsspecifikationer, hvilket understøtter langsigtet markedsstabilitet.

Asien-Stillehavsområdet

Asien-Stillehavsområdet repræsenterer det hurtigst voksende regionale segment og udgør cirka 27% af markedsandelen, drevet af hurtig industrialisering, udvidelse af logistiknetværk og stigende investeringer i kølekæder på tværs af Kina, Indien og Sydøstasien. Urban kommerciel udvikling og nye produktionskorridorer stimulerer forbruget af brandhæmmende modulære paneler. Stigende bevidsthed om bygningssikkerhedsstandarder og indførelsen af energieffektivitetsnormer bidrager til accelereret anvendelse. Udenlandske direkte investeringer i industriparker, datacentre og lagerklynger skaber vedvarende efterspørgsel. Konkurrencedygtige prisfordele på grund af regional produktionskapacitet forbedrer også penetrationen på prisfølsomme markeder.

Latinamerika

Latinamerika fanger omkring 6% af markedsandelen, med vækst understøttet af ekspanderende industrielle og fødevareforarbejdningsfaciliteter, især i Brasilien, Mexico og Chile. Anvendelsen accelererer i logistikinfrastruktur og udvikling af kølelagre, der betjener eksportorienteret landbrug og farmaceutiske produkter. Selvom reguleringshåndhævelsen varierer, forbedrer gradvis stramning af arbejdssikkerhedsstandarder og brandhæmmende bygningskrav efterspørgslen efter mineralulds kerne løsninger. Markedsvæksten modereres af svingende valutakurser og byggeinvesteringscyklusser, men mulighederne består gennem moderniseringsprogrammer, frihandelsindustrielle zoner og stigende interesse for præfabrikerede bygninger til fjerntliggende eller hurtigt konstruerede projekter.

Mellemøsten & Afrika

Regionen Mellemøsten & Afrika står for cirka 5% af markedsandelen, drevet af industriel byggeri, energisektorens infrastruktur og udvidelse af sundhedssektoren i GCC-landene. Brandhæmmende isolerede paneler specificeres i stigende grad til olie- og gassteder, lagerbygninger og kølelagre, der understøtter fødevaresikkerhedsinitiativer. Storskala gæstfriheds- og kommercielle udviklinger, især i UAE og Saudi-Arabien, inkorporerer holdbare facadesystemer med termiske fordele, der er velegnede til ekstreme klimaforhold. Afrikas adoption forbliver gradvis, begrænset af økonomiske begrænsninger, men voksende interesse for modulbyggeri og donorfinansieret infrastruktur skaber potentiale for fremtidig penetration.

Markedssegmenteringer:

Efter Produkttype

- Polyurethan Kernepaneler

- Polystyren Kernepaneler

- Mineraluld Kernepaneler

- Andre Kompositpaneler

Efter Anvendelse

- Boligbyggeri

- Erhvervsbygninger

- Industrielle Faciliteter

- Kølelagre

- Byggeri og Renovering

Efter Slutbrugerindustri

- Byggeri

- Fremstilling

- Logistik og Lager

- Fødevarer og Drikkevarer

- Sundhedssektoren

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-landene

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet for markedet for mineraluld stål sandwichpaneler er moderat konsolideret, med en blanding af globale producenter og regionale specialister, der konkurrerer gennem produktpræstation, certificeringsstandarder og omkostningseffektivitet. Ledende aktører fokuserer på at forbedre brandbeskyttelsesevner, termisk isoleringsværdi og akustisk ydeevne for at overholde udviklende reguleringsrammer og højtydende bygningsskaller. Virksomheder investerer i automatiserede produktionslinjer, genanvendelige panelarkitekturer og tilpasning i overfladeteksturer og belægninger for at differentiere sig inden for kommercielle og industrielle anvendelser. Strategiske partnerskaber med entreprenører, modulære byggefirmaer og logistikudviklere styrker markedspositionen, mens forsyningskædelokalisering bliver stadig mere kritisk i prisfølsomme regioner. Konkurrenter lægger også vægt på livscyklusværditilbud – lang levetid, lav vedligeholdelse og egnethed til renovering – for at appellere til slutbrugere, der prioriterer optimering af driftsomkostninger. Da substitutionsrisici vedvarer fra billigere kernematerialer, udnytter markedsledere certificering, testkredentialer, tekniske rådgivningstjenester og bæredygtighedstransparens for at sikre specifikationsbaserede indkøbsfordele.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse:

- Manni Group

- Knauf

- Balex Metal

- Paroc Group

- Tata Steel Ltd

- Isomec Srl

- Johns Manville

- ArcelorMittal

- Building Component Solutions LLC

- Metecno Group

Seneste udviklinger:

- I januar 2025 introducerede Balex Metal en ny produktlinje “MW Fire” – en sandwichpanel med mineralulds-kerne, der sigter mod forbedret brandsikkerhedsoverholdelse.

- I december 2024 bestod Paroc Panel System succesfuldt røgpermeabilitetstest for sine stenulds-sandwichpaneler, hvilket understreger overholdelse af brand- og sikkerhedsstandarder.

- I maj 2024 åbnede Knauf Insulation en ny lavkulstof sten-mineraluldsfabrik, der udvider kapaciteten og understreger bæredygtighed for sandwichpanel-isoleringsforsyning.

Rapportdækning:

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkttype, Anvendelse, Slutbrugerindustri og Geografi. Den beskriver førende markedsaktører og giver en oversigt over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsudsigter:

- Adoptionen vil accelerere, når regeringerne strammer brandsikkerhedsreglerne og tilskynder til ikke-brændbare byggematerialer.

- Energieffektive byggestandarder vil drive øget efterspørgsel efter overlegne termiske isoleringspanelsystemer.

- Modulær og præfabrikeret byggeri vil udvide markedsindtrængningen på tværs af kommercielle, logistik- og boligsektorer.

- Producenter vil innovere lettere, stærkere og genanvendelige kerne-stål kombinationer for at støtte cirkulært byggeri.

- Digital konfiguration og BIM-integreret panelvalg vil strømline design- og godkendelsesprocesser.

- Udvikling af kølekæde og farmaceutisk opbevaring vil opretholde efterspørgslen efter temperaturstabile isolerede paneler.

- Renovering af aldrende industrielle og kommercielle bygninger vil skabe et tilbagevendende udskiftningsmarked.

- Lokalisering af produktionsfaciliteter vil reducere forsyningskæderisiko og forbedre pris konkurrenceevne.

- Konkurrencemæssig differentiering vil skifte mod livscyklusomkostninger, garanti og bæredygtighedsgennemsigtighed.

- Nye anvendelser i datacentre, renrum og kontrolleret miljøfremstilling vil tilbyde nye indtægtsstrømme.