Markedsoversigt:

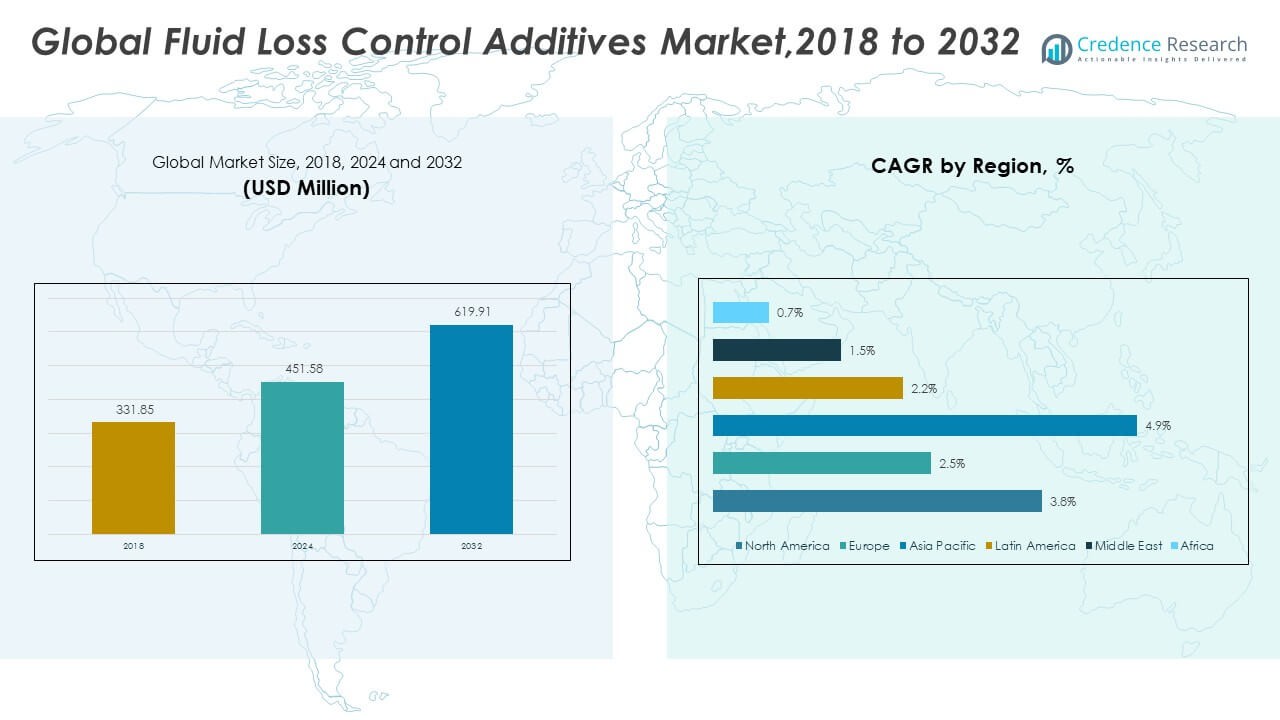

Den globale marked for tilsætningsstoffer til kontrol af væsketab blev vurderet til 331,85 millioner USD i 2018 til 451,58 millioner USD i 2024 og forventes at nå 619,91 millioner USD i 2032, med en CAGR på 3,76% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedstørrelse for tilsætningsstoffer til kontrol af væsketab 2024 |

451,58 millioner USD |

| Marked for tilsætningsstoffer til kontrol af væsketab, CAGR |

3,76% |

| Markedstørrelse for tilsætningsstoffer til kontrol af væsketab 2032 |

619,91 millioner USD |

Voksende boreaktivitet på tværs af konventionelle og ukonventionelle felter driver en stabil efterspørgsel efter tilsætningsstoffer til kontrol af væsketab. Operatører bruger disse tilsætningsstoffer til at beskytte borehulsstabilitet og forhindre formationsskader. Skiferudvikling øger brugen af polymerer, specialblandinger og højtemperaturformuleringer. Dybere brønde og komplekse reservoirer øger behovet for avancerede tilsætningsstoffer, der forbedrer mudderpræstationen under tryk. Servicevirksomheder investerer i produkter, der tilbyder bedre filtreringskontrol og højere kompatibilitet med moderne borevæsker. Mange olie- og gasaktører anvender præstationsfokuserede tilsætningsstoffer for at reducere nedetid og beskytte færdiggørelseskvaliteten.

Nordamerika fører dette marked på grund af stærk skiferaktivitet, modne servicenetværk og kontinuerlig boreinnovation. USA opretholder en dominerende rolle på grund af sine store ukonventionelle reserver og høje antal brønde. Mellemøsten har også en nøgleposition understøttet af langsigtede upstream-investeringer og komplekse reservoirforhold. Asien og Stillehavet viser stigende vækst, da lande udvider offshore-programmer og nationale olieselskaber skalerer boreplaner. Latinamerika fremstår som en anden vækstzone drevet af dybhavsudforskning og nye licensrunder. Europa udvikler sig i et moderat tempo på grund af stabil udvikling i Nordsøen og øget fokus på boreeffektivitet.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt:

- Det globale marked for væsketabsadditiver blev vurderet til USD 331,85 millioner i 2018, nåede USD 451,58 millioner i 2024 og forventes at ramme USD 619,91 millioner i 2032, med en vækstrate på 3,76% drevet af dybere brønde og stigende skiferaktivitet.

- Nordamerika (43,3%), Asien og Stillehavsområdet (30,4%) og Europa (17,5%) har de største regionale andele på grund af stærk skiferboring, udvidelse af offshore-programmer og stabil genudvikling i Nordsøen.

- Asien og Stillehavsområdet, den hurtigst voksende region med en andel på 4%, accelererer gennem offshore-udvidelse, stigende nationale olievirksomheders boreplaner og øget investering i dybhavsområder.

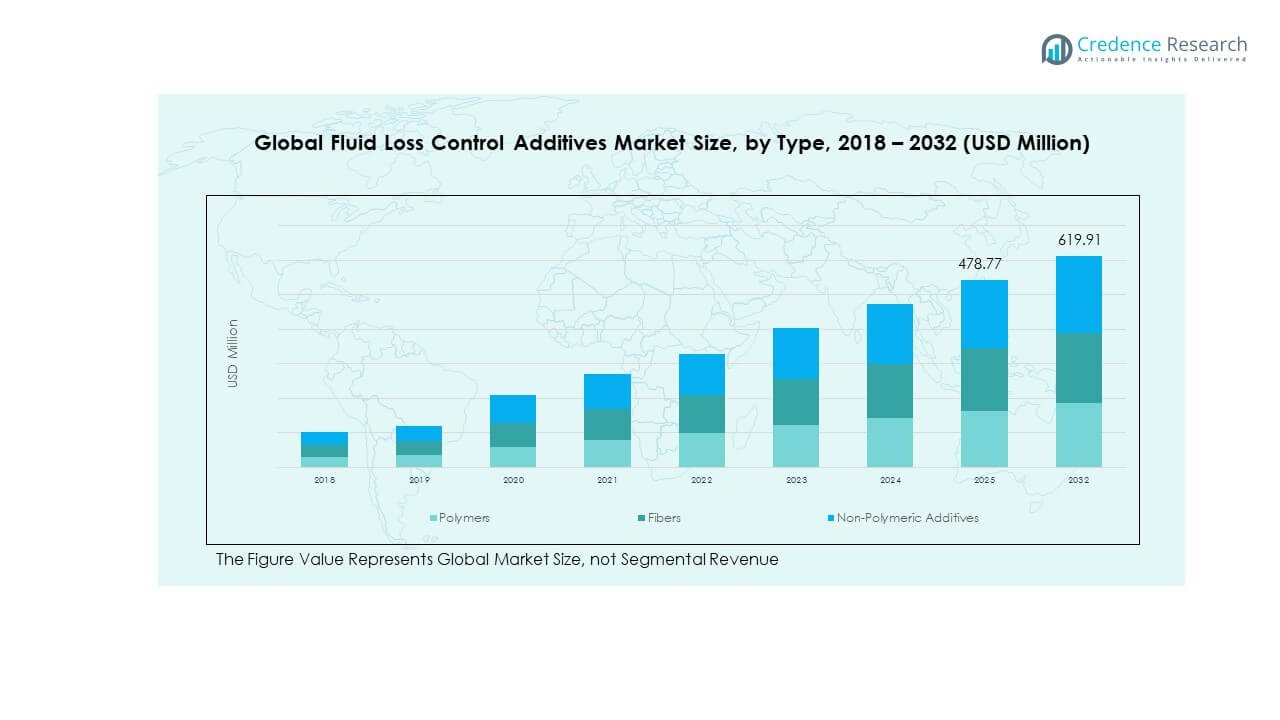

- Diagrammet viser, at polymerer dominerer med cirka 60% andel, understøttet af høj kompatibilitet og stabil filtreringskontrol på tværs af forskellige borevæsker.

- Fibre udgør omkring 25–30%, mens ikke-polymeriske additiver bidrager med 15%, hvilket afspejler deres selektive brug i mekanisk tilstopning og omkostningseffektive borekrav.

Markedsdrivere:

Stigende behov for højtydende additiver i komplekse boreprogrammer

Det globale marked for væsketabsadditiver udvider sig på grund af højere boreaktivitet i dybere og varmere zoner. Operatører er afhængige af konstruerede additiver for at opretholde mudderstabilitet under lange borecyklusser. Højtryksbrønde kræver blandinger, der beskytter formationslag uden at skade permeabiliteten. Skiftet mod ukonventionelle felter øger efterspørgslen efter polymerer, der leverer strammere filtreringskontrol. Mange servicevirksomheder redesigner additivesystemer for at matche barske reservoirforhold. Voksende boreprogrammer på tværs af skiferzoner styrker behovet for robuste additiver. Mange producenter investerer i F&U for at opnå bedre kompatibilitet med nye mudderkemier. Denne bredere brug af avancerede formuleringer understøtter stabil vækst på tværs af flere upstream-klynger.

- For eksempel implementerede Halliburton sit “BaraHib® Nano”-system, som bruger nanopartikel-aktiveret væsketeknologi til at stabilisere borehullet i komplekse formationer. Denne bredere brug af avancerede formuleringer understøtter stabil vækst på tværs af flere upstream-klynger.

Stigende brug af borehulsstabilitetsværktøjer for at reducere formationsskader

Mange operatører investerer i additiver, der beskytter borehullet mod væskeindtrængning i komplekse formationer. Det globale marked for væsketabsadditiver får støtte gennem bredere interesse for løsninger, der reducerer bore-risici. Mange felter kræver blandinger, der holder transporten af boreaffald stabil, mens uønsket væsketab undgås. Stigende brug af syntetiske polymerer forbedrer ydeevnen af vandbaserede og oliebaserede muddersystemer. Servicegrupper fokuserer på blandinger, der hjælper med at reducere nedetid under boreoperationer. Vækst i højvinklede og langtrækkende brønde driver adoptionen af stærkere filtreringsværktøjer. Mange regioner presser på for stabil borehulsintegritet for at understøtte hurtigere afslutningscyklusser. Denne driver styrker adoptionen af additiver af premium-kvalitet på tværs af global boreaktivitet.

- For eksempel leverede Halliburtons BaraFLC® Nano-1 tætningsmiddel meget lave filtreringsrater og reducerede tryktransmission i skiferformationer, hvilket muliggør effektiv boring og beskyttelse af borehulsstabilitet under udfordrende nedhulsbelastninger.

Udvidelse af ukonventionelle olie- og gasfelter øger efterspørgslen efter additiver

Ukendte felter tvinger operatører til at anvende væsketabsadditiver, der opretholder mudderkvaliteten under stress. Det globale marked for væsketabsadditiver drager fordel af denne stabile overgang mod skifer- og tætte reservoirer. Mange boreteams anvender avancerede systemer, der understøtter længere horisontale sektioner. Højere antal brønde i skiferzoner øger forbruget af termisk resistente og salt-tolerante additiver. Operatører kræver stabile filtreringsmidler, der opretholder viskositet i længere perioder. Nye brønddesign øger presset på producenterne for at levere additiver med stærkere præstationsmålinger. Servicefirmaer introducerer blandinger, der matcher lokale geologiske behov. Ukonventionel udvikling fortsætter med at øge brugen af additiver på tværs af større bassiner.

Øget investering i avancerede boreteknologier og automatisering

Voksende digitalisering i boreoperationer øger efterspørgslen efter additiver, der passer til automatiserede muddersystemer. Det globale marked for væsketabsadditiver drager fordel af denne bevægelse mod integrerede boreplatforme. Automatiserede enheder har brug for stabile additiver, der holder ydeevnen på tværs af dynamiske cirkulationscyklusser. Mange producenter designer blandinger, der fungerer godt med digitale flowkontrolværktøjer. Stigende brug af realtidsdata presser boreteams til at vælge additiver med forudsigelig adfærd. Nye rigge anvender overvågningsværktøjer, der vurderer væskens adfærd mere nøje. Mange operatører sigter mod forbedret operationel effektivitet gennem avanceret mudderteknik. Denne drivkraft styrker den langsigtede interesse for innovative additivkemier.

Markedstendenser:

Skift mod miljøvenlige og lavtoksiske additivformuleringer

Bæredygtighedsinitiativer skifter industriens interesse mod grønnere additivløsninger. Det globale marked for væsketabsadditiver tilpasser sig en voksende præference for lavtoksiske polymersystemer. Mange producenter redesigner formuleringer for at matche strenge regionale miljøregler. Efterspørgslen stiger efter additiver, der understøtter sikrere bortskaffelse og lavere økologisk påvirkning. Operatører vælger materialer, der begrænser skadelige rester under boring. Mange virksomheder tester biologisk nedbrydelige komponenter, der holder stabil ydeevne under pres. Stigende miljørevisioner påvirker produktvalget under større borekampagner. Denne tendens omformer udviklingsstrategier på tværs af førende kemiske leverandører.

- For eksempel formulerede en peer-reviewed undersøgelse fra 2022 en nanobiologisk nedbrydelig borevæske ved hjælp af plantebaserede affaldsmaterialer og nanopartikler, hvilket opnåede stabil væsketabskontrol samtidig med at reducere det miljømæssige fodaftryk i forhold til konventionelle additiver.

Udvidelse af højtemperatur- og højtryksadditivporteføljer

Moderne brønde kræver additiver, der præsterer under ekstreme termiske og trykforhold. Det globale marked for væsketabsadditiver bevæger sig mod avancerede blandinger, der forbliver stabile i dybe reservoirer. Mange kemiske firmaer investerer i produkter, der håndterer uforudsigelig formationsadfærd. Operatører har brug for systemer, der giver konsekvent filtreringskontrol i barske zoner. Højtemperaturpolymerer vinder frem i dybhavs- og geotermiske brønde. Mange udviklere bygger skræddersyede løsninger til komplekse klippestrukturer. Nye projekter sigter mod stærkere modstand mod nedbrydning under pres. Denne tendens driver innovation på tværs af flere boreområder.

- For eksempel gjorde Halliburtons BaraXcel™ ikke-vandige væskesystem sikker boring i et 315 °F reservoir muligt, forhindrede fastklemte rørhændelser og sparede 55 rig-timer under høj-overbalance operationer.

Stigende integration af digitale værktøjer til evaluering af additivpræstation

Digitale overvågningsværktøjer former, hvordan operatører vælger additiver til boreprogrammer. Det globale marked for væsketabsstyringsadditiver tilpasser sig realtidsanalyser, der hjælper med at optimere væskens opførsel. Mange borerigge bruger sensorer, der sporer mudderparametre under boring. Producenter bruger disse data til at forbedre additivdesign og styrke forudsigelsesnøjagtigheden. Automatiserede kontrolsystemer vurderer væsketabsydelse på tværs af cyklusser. Mange virksomheder bruger maskinlæring til at identificere de bedste additiver til hver geologisk profil. Realtids-dashboard hjælper operatører med at finjustere additivkoncentration. Denne tendens bringer højere præcision til boreoperationer.

Stigende efterspørgsel efter multifunktionelle additiver med bred kompatibilitet

Operatører efterspørger additiver, der leverer flere funktioner på tværs af forskellige muddersystemer. Det globale marked for væsketabsstyringsadditiver ser efterspørgsel efter blandinger, der tilbyder både filtreringskontrol og reologistøtte. Mange servicevirksomheder designer materialer, der fungerer på tværs af ferskvand, saltopløsninger og syntetiske væsker. Producenter udvikler løsninger, der strømliner lagerbeholdning og reducerer operationel kompleksitet. Mange brønde kræver additiver, der opretholder stabilitet på tværs af brede temperaturområder. Nye systemer forbedrer bindingen ved brøndvæggen for stærkere beskyttelse. Multifunktionelle designs hjælper med at reducere additivforbruget. Denne tendens forbedrer omkostningskontrol for boreteams.

Analyse af markedets udfordringer:

Ydelsesbegrænsninger under barske forhold og komplekse geologiske formationer

Mange brønde står over for barske temperatur- og trykzoner, der begrænser additivernes effektivitet. Det globale marked for væsketabsstyringsadditiver håndterer præstationshuller, når boring skifter til dybere eller mere ustabile formationer. Additiver kan nedbrydes under ekstrem termisk stress, hvilket svækker mudderkvaliteten. Operatører står over for problemer, når formations-egenskaber varierer på tværs af borestadier. Mange produkter kræver hyppige justeringer for at holde filtreringen stabil. Nogle blandinger skaber kompatibilitetsproblemer i blandede muddersystemer. Uforudsigelig adfærd i borehullet øger projektets risiko. Disse begrænsninger presser servicevirksomheder til at opgradere additivkemi.

Regulatorisk pres, omkostningsvolatilitet og ustabilitet i forsyningskæden

Strenge regionale regler øger presset på producenterne for at redesigne additivsammensætninger. Det globale marked for væsketabsstyringsadditiver møder udfordringer i forsyningskæden, når tilgængeligheden af råmaterialer ændrer sig. Prisudsving i kemikalier forstyrrer produktionsplaner for mange leverandører. Nogle producenter står over for forsinkelser på grund af globale transportproblemer. Overholdelsesprocesser øger driftsomkostningerne under produktkvalifikation. Mange operatører søger billigere alternativer, når budgetterne strammes. Ustabil forsyning sænker tilliden til langsigtet additivplanlægning. Disse udfordringer presser virksomheder til at forbedre sourcing-robusthed.

Markedsmuligheder:

Stigende investering i ukonventionelle og dybhavs-efterforskningsprogrammer

Ukonventionelle borezoner bringer stærke muligheder for avancerede additivleverandører. Det globale marked for væsketabsstyringsadditiver opnår attraktive åbninger, da operatører planlægger flere horisontale brønde. Mange dybhavsfelter kræver højtydende additiver, der kan modstå hårde forhold i borehullet. Vækst i programmer med lange laterale brønde øger interessen for polymerblandinger med stærkere termisk modstand. Producenter kan udvide gennem skræddersyede løsninger til komplekse reservoirer. Nye regionale licensrunder skaber flere veje til markedsadgang. Denne mulighed opmuntrer kemiske virksomheder til at fremskynde produktudvikling.

Stigende Efterspørgsel Efter Øko-Sikre Additiver Og Digital-Understøttede Boreløsninger

Bæredygtighedsmål skubber operatører mod renere formuleringer med lavere toksicitet. Det globale marked for væsketabs-kontroladditiver drager fordel af dette skift mod grønnere borepraksis. Mange virksomheder søger biologisk nedbrydelige additiver, der holder filtreringen stabil. Digitale boreværktøjer skaber åbninger for additiver, der understøtter automatiseret væskekontrol. Virksomheder kan bygge løsninger med forudsigelig adfærd til sensorstyrede systemer. Flere producenter bevæger sig ind i hybride additivteknologier, der tilbyder multifunktionel ydeevne. Denne mulighed styrker det langsigtede vækstpotentiale for innovationsfokuserede leverandører.

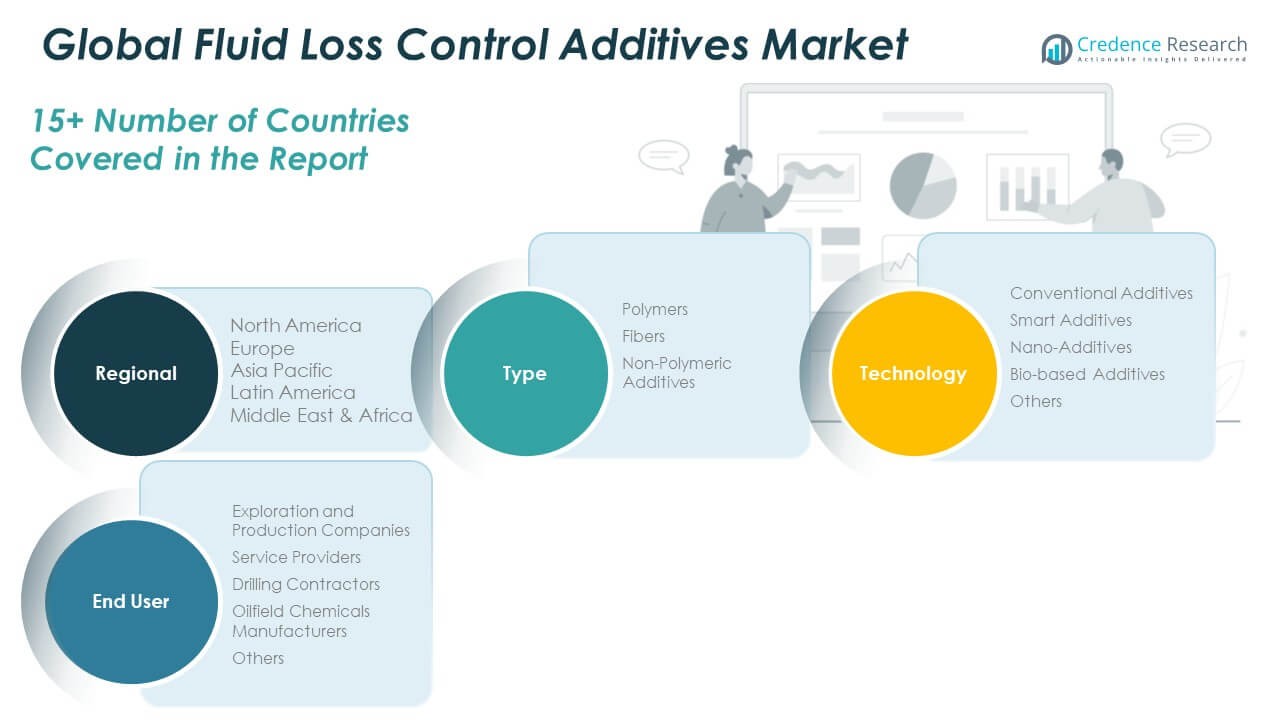

Markedssegmenteringsanalyse:

Efter Type

Det globale marked for væsketabs-kontroladditiver udvider sig over tre kerne materialekategorier, der understøtter forskellige borebehov. Polymerer leder segmentet på grund af stærk filtreringskontrol og bred kompatibilitet med borevæsker. Fibre vinder indpas, hvor mekanisk tilstopningsstyrke forbedrer borehulsbeskyttelse i ustabile zoner. Ikke-polymeriske additiver holder stabil efterspørgsel med anvendelser i modne felter, der kræver omkostningseffektive kontrol løsninger. Hver type understøtter feltoperatører gennem målrettede ydeevnefordele, der tilpasser sig komplekse boreforhold.

- For eksempel viste industriforskning om nano-additiver, at tilsætning af nanopartikler ved 0,6 dele pr. milliard (ppb) til vandbaserede borevæsker reducerede filtrattab med ~60% samtidig med at øge flydespænding og plastisk viskositet betydeligt—hvilket fremhæver, hvordan nanoteknologi forbedrer ydeevnen i forhold til traditionelle basismaterialer.

Efter Teknologi

Teknologidrevet segmentering fremhæver stigende interesse for avancerede additivsystemer. Konventionelle additiver opretholder bred industri brug på grund af forudsigelig ydeevne i standardbrønde. Smarte additiver vokser, da boreteams adopterer løsninger, der justerer adfærd under skiftende boreforhold. Nano-additiver tiltrækker opmærksomhed gennem højere overfladeaktivitet og forbedret dispersion. Bio-baserede additiver tilbyder værdi for operatører, der forfølger bæredygtighedsmål uden at sænke effektiviteten. Andre nye teknologier giver nicheunderstøttelse til specialiserede boreprogrammer på tværs af forskellige geologier.

- For eksempel opnåede nylige laboratorieforsøg, der kombinerede nanopartikler med bio-organiske materialer, stabil væsketabskontrol og forbedret reologi under højsalinitets- og temperaturforhold, hvilket peger på skalerbare alternativer for miljøfølsomme boresteder.

Efter Slutbruger

Slutbrugersegmentering afspejler efterspørgselsmønstre på tværs af upstream-operationer. Efterforsknings- og produktionsselskaber er afhængige af disse additiver for at beskytte brøndintegritet under udfordrende borecyklusser. Serviceudbydere integrerer konstruerede blandinger i skræddersyede væskesystemer til feltudrulning. Boreentreprenører bruger stabile additivpakker til at opretholde operationel effektivitet på tværs af rigge. Oliefeltkemikalieproducenter udvider porteføljer for at matche udviklende reservoirbehov. Andre slutbrugere adopterer selektive løsninger, der forbedrer væskepræstation i målrettede driftsmiljøer.

Segmentering:

Efter Type

- Polymerer

- Fibre

- Ikke-Polymeriske Additiver

Efter Teknologi

- Konventionelle Additiver

- Smarte Additiver

- Nano-Additiver

- Bio-baserede Additiver

- Andre

Efter Slutbruger

- Udforsknings- og Produktionsselskaber

- Tjenesteudbydere

- Boreentreprenører

- Producenter af Oliefeltkemikalier

- Andre

Efter Region

- Nordamerika

- Europa

- UK

- Frankrig

- Tyskland

- Italien

- Spanien

- Rusland

- Belgien

- Holland

- Østrig

- Sverige

- Polen

- Danmark

- Schweiz

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Sydkorea

- Indien

- Australien

- Thailand

- Indonesien

- Vietnam

- Malaysia

- Filippinerne

- Taiwan

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Peru

- Chile

- Colombia

- Resten af Latinamerika

- Mellemøsten

- UAE

- KSA

- Israel

- Tyrkiet

- Iran

- Resten af Mellemøsten

- Afrika

- Egypten

- Nigeria

- Algeriet

- Marokko

- Resten af Afrika

Regional Analyse:

Nordamerika

Markedet for Global Fluid Loss Control Additives i Nordamerika blev vurderet til USD 145,19 millioner i 2018 til USD 195,52 millioner i 2024 og forventes at nå USD 269,14 millioner i 2032, med en CAGR på 3,8% i prognoseperioden. Nordamerika har den største regionale markedsandel på 43,3%. Markedet for Global Fluid Loss Control Additives vokser i denne region på grund af stærke skiferboringsprogrammer og stabile investeringer i avancerede muddersystemer. USA leder aktiviteten med høje brøndtællinger på tværs af store bassiner. Canada understøtter væksten gennem konventionelle udviklinger og workover-aktiviteter. Tjenesteselskaber udvider produktporteføljer for at matche dybere og mere komplekse brønde. Mange operatører anvender høj-effektive polymerer for at støtte borestabilitet. Stigende interesse for digitale boreværktøjer øger efterspørgslen efter forudsigelig additivydelse. Regionen styrker sin position gennem konstante feltopgraderinger og stærk serviceinfrastruktur.

Europa

Markedet for Global Fluid Loss Control Additives i Europa blev vurderet til USD 61,54 millioner i 2018 til USD 79,12 millioner i 2024 og forventes at nå USD 98,69 millioner i 2032, med en CAGR på 2,5% i prognoseperioden. Europa har en regional markedsandel på 17,5%. Markedet for Global Fluid Loss Control Additives fremmes her på grund af stabil aktivitet i Nordsøen og igangværende genudviklingsprojekter. UK og Norge driver adoption gennem modne bassinoperationer, der kræver effektive væskesystemer. Mange operatører stoler på specialadditiver til barske offshore-forhold. Voksende interesse for geotermiske brønde understøtter også brugen af nye produkter. Kemikalieleverandører tilbyder skræddersyede løsninger til smalle borevinduer. Europas strenge miljøregler påvirker skiftet mod renere additivsystemer. Regionen opretholder stabil efterspørgsel understøttet af fortsatte investeringer i offshore-aktiver.

Asien og Stillehavsområdet

Markedens størrelse for Asien og Stillehavsområdet Global Fluid Loss Control Additives blev vurderet til USD 95,44 millioner i 2018 til USD 137,16 millioner i 2024 og forventes at nå USD 205,42 millioner i 2032, med en CAGR på 4,9% i prognoseperioden. Asien og Stillehavsområdet har en stærk markedsandel på 30,4%. Det globale marked for Fluid Loss Control Additives nyder godt af omfattende boreprogrammer i Kina, Indien og Sydøstasien. Offshore-efterforskning øger interessen for avancerede filtreringstilsætningsstoffer. Nationale olieselskaber udvider boring for at støtte energisikkerhedsmål. Mange brønde kræver termisk resistente tilsætningsstoffer på grund af varierende geologiske forhold. Servicegrupper øger den regionale kapacitet for at støtte stigende dybvandsaktivitet. Lokale kemikalieproducenter introducerer omkostningseffektive formuleringer for at imødekomme feltbehov. Asien og Stillehavsområdet fortsætter med at opbygge momentum gennem forskellige upstream-projekter og udvidelse af offshore-licensering.

Latinamerika

Markedens størrelse for Latinamerika Global Fluid Loss Control Additives blev vurderet til USD 15,78 millioner i 2018 til USD 21,20 millioner i 2024 og forventes at nå USD 25,78 millioner i 2032, med en CAGR på 2,2% i prognoseperioden. Latinamerika udgør 4,7% af det globale marked. Det globale marked for Fluid Loss Control Additives får støtte fra dybvandsprojekter i Brasilien og nye udviklinger i Argentina. Pre-salt felter opmuntrer brugen af avancerede tilsætningsstoffer med stabil højtryksydelse. Mexicos offshore-sektor bidrager med stabil aktivitet. Mange operatører fokuserer på at forbedre boreeffektiviteten for at reducere operationelle forsinkelser. Servicevirksomheder styrker forsyningskæder for at støtte fjerntliggende feltlokationer. Nationale firmaer investerer i teknologiske opgraderinger for at matche komplekse reservoirkrav. Regionen viser stabil vækst på tværs af offshore og ukonventionelle mål.

Mellemøsten

Markedens størrelse for Mellemøsten Global Fluid Loss Control Additives blev vurderet til USD 9,04 millioner i 2018 til USD 11,21 millioner i 2024 og forventes at nå USD 12,91 millioner i 2032, med en CAGR på 1,5% i prognoseperioden. Mellemøsten har 2,5% af den globale andel. Det globale marked for Fluid Loss Control Additives udvides langsomt her på grund af stabil, men moden boreaktivitet. Store nationale olieselskaber opretholder stabilt forbrug knyttet til langsigtede produktionsplaner. Mange brønde kræver højtydende tilsætningsstoffer til karbonatformationer. Serviceudbydere leverer blandinger, der opretholder konsistens i højtemperaturområder. Operatører fokuserer på omkostningskontrol, mens de sikrer pålidelige muddertilsætningsstoffer. Regionale boreprogrammer lægger vægt på kvalitet og feltpålidelighed. Væksten forbliver gradvis, men understøttet af kontinuerlige upstream-investeringer.

Afrika

Markedens størrelse for Afrika Global Fluid Loss Control Additives blev vurderet til USD 4,88 millioner i 2018 til USD 7,37 millioner i 2024 og forventes at nå USD 7,96 millioner i 2032, med en CAGR på 0,7% i prognoseperioden. Afrika har en regional andel på 1,6%. Det globale marked for Fluid Loss Control Additives vokser her gennem offshore-udviklinger i Vestafrika og nye efterforskninger i Østafrika. Mange bassiner kræver tilsætningsstofsystemer, der forbedrer borevæskens modstandsdygtighed. Operatører bruger disse tilsætningsstoffer til at beskytte brøndens integritet i komplekse geologier. Lokale forsyningsbegrænsninger presser virksomheder til at forbedre indkøbsnetværk. Flere nationale oliefirmaer investerer i forbedrede boreteknologier. Miljøregler øger interessen for sikrere tilsætningsstofformuleringer. Regionen oplever langsom, men stabil vækst understøttet af selektive offshore-investeringer.

Nøglespilleranalyse:

Konkurrenceanalyse:

Det globale marked for væsketabsadditiver afspejler stærk konkurrence drevet af kemiske innovatører, ledere inden for olieindustritjenester og regionale additivleverandører. Store virksomheder styrker deres positioner gennem avancerede polymerteknologier og skræddersyede borevæskeløsninger. Virksomheder investerer i højtemperatur- og højtryksadditivsystemer for at understøtte mere komplekse brønde. Det kræver konsekvent produktkvalitet, stærk feltstøtte og bred kompatibilitet med borevæsker. Globale aktører fokuserer på forskning og udvikling for at levere blandinger, der opfylder miljømæssige og operationelle regler. Regionale virksomheder konkurrerer gennem prisstrategier og lokaliserede forsyningskæder. Tjenesteudbydere integrerer additiver i komplette muddersystemer for at understøtte feltpræstation. Det konkurrenceprægede landskab udvikler sig gennem teknologiske opgraderinger, målrettede partnerskaber og stærkere global sourcing.

Seneste Udviklinger:

- I januar 2025 lancerede Halliburton og Coterra Energy Inc. Octiv Auto Frac-tjenesten, en fuldt automatiseret hydraulisk fraktureringsteknologi, der er en del af ZEUS-platformen og automatiserer udførelsen af trinlevering med et tryk på en knap, hvilket opnåede en 17 procents stigning i trineffektivitet under den indledende udrulning i Permian Basin.

- I maj 2024 sikrede Halliburton sig en stor kontrakt fra Petrobras om at levere integrerede boreydelser til dybhavsbrønde ved at anvende avancerede væsketabsstyringstilsætningsstoffer og innovative cementeringsteknologier for at forbedre brøndintegriteten. Denne kontrakt, annonceret i januar 2025 og forventet at starte i 2025, repræsenterer Halliburtons største servicekontrakt med Petrobras og udvider betydeligt virksomhedens boreydelsesfodaftryk i præ-salt- og post-salt-områderne på tværs af Brasiliens offshore-felter for både udviklings- og efterforskningsbrønde. Virksomheden implementerede sin BaraLogix realtidsservice, der adresserer de tekniske grænser for borevæsker i offshore-områder gennem avanceret hydraulisk software, overflademåleautomatisering og prædiktiv analyse for at reducere tabt tid.

- I september 2024 annoncerede SCF Partners, Inc. sit opkøb af Newpark Fluids Systems-forretningen fra Newpark Resources Inc. . Transaktionen, afsluttet den 13. september 2024, involverede opkøbet af Newpark Fluids Systems, en førende global leverandør af olie- og gas- og geotermiske væskeløsninger. Newpark Fluids Systems leverer et komplet udvalg af bore- og færdiggørelsesprodukter og relaterede tekniske tjenester understøttet af en innovativ digital modelleringssoftwarepakke, global forsyningskæde og infrastruktur for at forbedre effektiviteten og produktiviteten af kundernes ydeevne over sin 25-årige operationelle historie, hvor de opretholder en førende position inden for bore- og færdiggørelsesvæsker globalt.

- I april 2024 annoncerede Schlumberger Limited (SLB) en endelig aftale om at opkøbe ChampionX Corporation i en aktiehandel til $40,59 pr. aktie. Dette strategiske opkøb styrker Schlumberger som en leder inden for produktionsområdet med verdensklasse produktionskemikalier og kunstige løfteteknologier. De kombinerede porteføljer forventes at skabe kundeværdi gennem dyb brancheekspertise og digital integration samt forbedret udstyrsliv og produktionsoptimering. Opkøbet forventes at generere årlige præ-skatte synergier på cirka $400 millioner inden for de første tre år efter afslutningen gennem indtægtsvækst og omkostningsbesparelser. ChampionX’s produktionskemikalieafdeling leverer løsninger til olie- og naturgasproduktion og mellemstrømsmarkederne for at håndtere og kontrollere korrosion, olie- og vandseparation, flowassurance, sur gasbehandling og forskellige vandrelaterede problemer, herunder væsketabsstyringstilsætningsstoffer.

Rapportdækning:

Forskningsrapporten tilbyder en dybdegående analyse baseret på Type- og Teknologisegmenter. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamikker, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder om at navigere i markedets kompleksiteter.

Fremtidsperspektiv:

- Efterspørgslen vil stige efter avancerede additiver, der er egnede til dybere og varmere borezoner.

- Miljøvenlige additivformuleringer vil få bredere accept i regulerede regioner.

- Smarte og nano-aktiverede additiver vil udvide sig gennem forbedrede ydeevnefordele.

- Servicevirksomheder vil integrere flere digitale værktøjer til at vurdere additivadfærd.

- Højtryks offshore-brønde vil presse leverandører til at udvikle stærkere blandinger.

- Regionale producenter vil vokse gennem omkostningseffektiv og lokaliseret produktion.

- Investering i F&U vil stige for at imødegå nye reservoirudfordringer.

- Additivporteføljer vil diversificere for at understøtte automatiserede boresystemer.

- Partnerskaber mellem operatører og kemiske firmaer vil forme nye løsninger.

- Langsigtet efterspørgsel vil forblive knyttet til global boreaktivitet og energisikkerhedsplaner.