Markedsoversigt

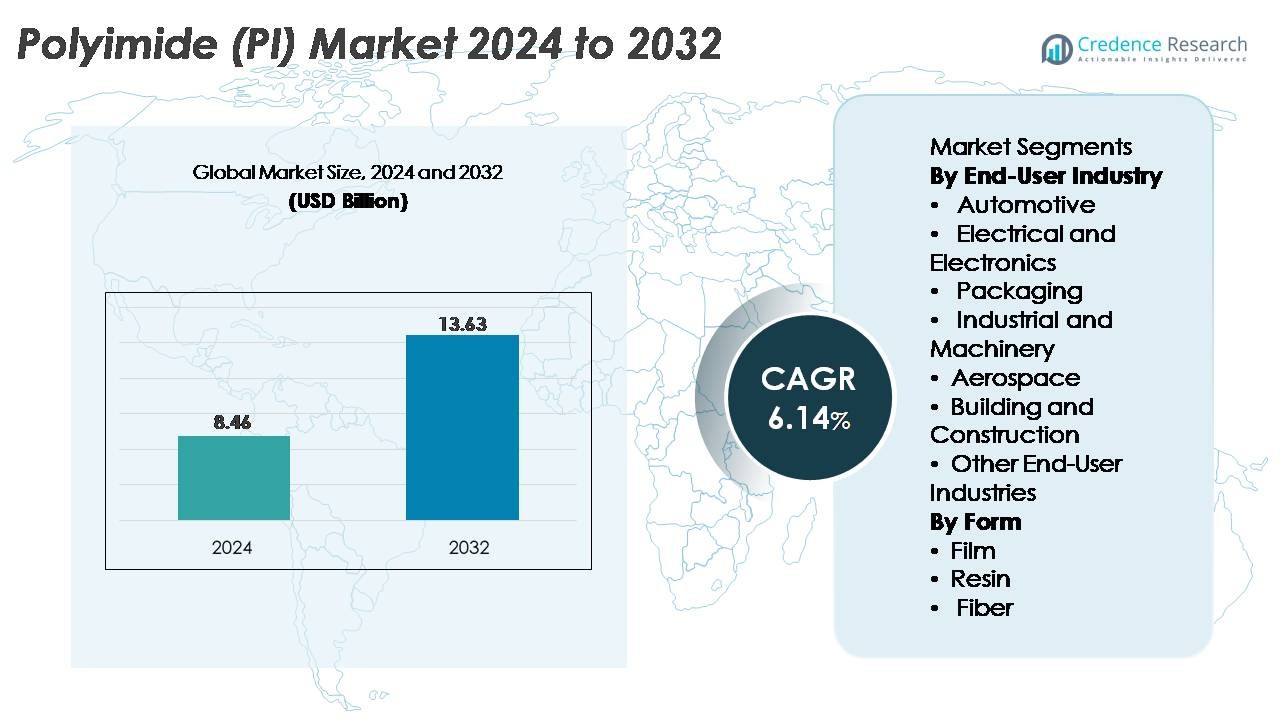

Polyimid (PI) markedet blev vurderet til USD 8,46 milliarder i 2024 og forventes at nå USD 13,63 milliarder i 2032, med en CAGR på 6,14% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Polyimid (PI) Markedsstørrelse 2024 |

USD 8,46 Milliarder |

| Polyimid (PI) Marked, CAGR |

6,14% |

| Polyimid (PI) Markedsstørrelse 2032 |

USD 13,63 Milliarder |

Polyimid (PI) markedet formes af en stærk gruppe af globale ledere, herunder PI Advanced Materials Co., Ltd., Toray Industries Inc., DuPont, UBE Corporation og Kaneka Corporation, som hver konkurrerer gennem avanceret materialudvikling, højtemperatur polymerteknologier og stærk integration med elektronik- og luftfartsværdikæder. Disse virksomheder dominerer højtydende PI-film, harpikser og kompositter, der anvendes i halvlederpakning, fleksible kredsløb, EV-komponenter og luftfartsisolationssystemer. Asien-Stillehavsområdet forbliver det førende regionale knudepunkt, med over 45% af den globale markedsandel, støttet af omfattende elektronikproduktion i Sydkorea, Japan, Kina og Taiwan. Regionens robuste halvlederkapacitet og hurtige udvidelse af fleksibel skærmproduktion styrker yderligere dens lederskab.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Polyimid (PI) markedet blev vurderet til USD 8,46 milliarder i 2024 og forventes at nå USD 13,63 milliarder i 2032, med en CAGR på 6,14% i prognoseperioden.

- Stærk efterspørgsel efter højtemperaturmaterialer i elektronik, luftfart og EV-systemer driver markedsudvidelsen, hvor segmentet for elektrisk og elektronik har den største andel på over 40% på grund af omfattende brug i fleksible PCB’er, isoleringsfilm og halvlederpakning.

- Voksende adoption af fleksible displays, 5G-infrastruktur og miniaturiserede enheder driver tendenser mod avancerede PI-film, inklusive farveløs polyimid (CPI) til foldbare skærme og næste generations optiske applikationer.

- Det konkurrenceprægede landskab domineres af PI Advanced Materials, Toray Industries, DuPont, UBE Corporation og Kaneka Corporation, som alle investerer i højtydende harpiksteknologier, CPI-film og udvidet produktionskapacitet på tværs af store elektronikknudepunkter.

- Asien-Stillehavsområdet leder det globale marked med over 45% regional andel, efterfulgt af Nordamerika (~25%) og Europa (~20%), understøttet af stærke halvlederøkosystemer, EV-vækst og efterspørgsel efter luftfartsproduktion.

Markedssegmenteringsanalyse:

Efter Slutbrugerindustri

Den elektriske og elektroniske industri repræsenterer det dominerende slutbrugersegment i polyimid (PI) markedet, med den største andel på grund af PI’s enestående termiske stabilitet, dielektriske styrke og kemiske resistens. Dens udbredte brug i fleksible trykte kredsløb, høj-densitets halvlederpakning og isoleringsfilm fortsætter med at styrke efterspørgslen. Stigningen i miniaturiserede komponenter, 5G-infrastruktur og avanceret halvlederproduktion forstærker yderligere dette segments lederskab. Anvendelser inden for bilindustrien, luftfart og industriel maskineri viser stabil ekspansion, drevet af initiativer til vægtreduktion, krav til højtemperaturtolerance og adoption af PI-baserede komponenter i EV-batterier, ledningsisolering og præcisionsmekaniske systemer.

- For eksempel er DuPont’s Kapton® polyimidfilm designet til at modstå kontinuerlige driftstemperaturer op til 400 °C og levere dielektriske styrker over 250 kV/mm, hvilket muliggør pålidelig isolering i avanceret mikroelektronik.

Efter Form

Polyimidfilm udgør den største andel inden for formbaseret segmentering, drevet af deres kritiske rolle i fleksibel elektronik, isoleringstape, højtemperaturmærkater og displayteknologier. Deres tilpasningsevne i foldbare enheder, fotovoltaiske moduler og højfrekvenskommunikationskomponenter forstærker deres dominans. Efterspørgslen efter PI-harpikser vokser i støbte komponenter, klæbemidler og kompositmatricer brugt på tværs af bil- og luftfartsapplikationer, mens PI-fibre vinder indpas i specialfiltrering, beskyttelsestøj og industrielle forstærkningsapplikationer. Øget innovation i højtydende fleksible substrater og optoelektroniske materialer fortsætter med at positionere PI-film som markedets mest indflydelsesrige vækstdriver.

- For eksempel leverer PI Advanced Materials PIQ® polyimidfilm brugt i OLED-paneler, fleksible trykte kredsløb og halvlederpakning. Virksomheden rapporterer, at PIQ® film leverer høj varmebestandighed og dimensionsstabilitet egnet til avanceret display- og elektronikproduktion. PI Advanced Materials er også en nøgleleverandør af PI-substrater til fleksible OLED-skærme brugt af globale enhedsproducenter.

Vigtige Vækstdrivere

Stigende Efterspørgsel efter Højtemperatur- og Højtydende Materialer

Det voksende behov for avancerede materialer, der kan modstå ekstreme temperaturer, mekanisk stress og kemisk påvirkning, driver i høj grad efterspørgslen efter polyimid. PI’s enestående termiske stabilitet over 400°C, iboende flammebestandighed og lave udgasning gør det uundværligt inden for halvlederpakning, luftfartsisoleringer og bilers elektrificeringssystemer. Da industrier prioriterer materialer, der leverer pålidelighed i barske miljøer, fremstår PI som en foretrukken løsning til fleksible PCB’er, højtemperaturledninger og sensorsubstrater. Øgede investeringer i elektriske køretøjer, satellitsystemer og effektelektronik forstærker yderligere PI-forbruget, da disse applikationer kræver komponenter, der opretholder mekanisk integritet under termisk cykling. Derudover styrker udvidelsen af vedvarende energi, især fotovoltaiske moduler og inverterteknologier, behovet for robuste isolerende film. Denne overgang mod højtydende ingeniørmaterialer placerer polyimider i centrum for næste generations industrielle og elektroniske design, hvilket cementerer deres rolle som en langsigtet vækstkatalysator.

· For eksempel demonstrerer Kanekas Apical® polyimidfilm vandabsorption under 1% og trækstyrker over 240 MPa, baseret på Kanekas verificerede tekniske data. Disse egenskaber understøtter pålidelig ydeevne i højtemperatur elektrisk isolering og bil-elektronik udsat for termisk cykling.

Udvidelse af Fleksibel Elektronik, 5G Infrastruktur og Miniaturiserede Enheder

Efterspørgslen efter polyimid accelererer, da elektronikindustrien bevæger sig mod tyndere, lettere og mere komplekse enheder. PI’s uovertrufne fleksibilitet, dielektriske styrke og dimensionelle stabilitet muliggør fremstillingen af fleksible printkredse, foldbare skærme, bærbare sensorer og antennesubstrater. Fremkomsten af 5G-netværk øger forbruget betydeligt, fordi højfrekvenskredsløb kræver termisk stabile, lavtabsmaterialer, som PI-film let opfylder. Miniaturiserede halvledere og højdensitets chiparkitekturer afhænger af PI-lag til stressbuffering, isolering og termisk styring, især i avancerede pakningsteknologier som FO-WLP og chip-stabling. Den voksende produktion af smartphones, IoT-moduler og AR/VR-headsets udvider yderligere anvendelsesområdet. Da OEM’er i stigende grad anvender fleksible og hybride kredsløbsdesign, forbliver PI essentielt for at opnå mekanisk pålidelighed og lange driftstider. Denne tilpasning til næste generations elektronik sikrer vedvarende, multi-industriel vækst for PI-materialer.

· For eksempel leverer Ube’s Upilex®-S polyimidfilm en trækstyrke omkring 500 MPa og en CTE på 3 ppm/°C (100–200 °C område), ifølge virksomhedens tekniske litteratur. Denne stabilitet understøtter præcisionskredsløb og avancerede sensormoduler.

Stærk Adoption Inden for Rumfart, Forsvar og Automobil Elektrificering

Polyimid spiller en kritisk rolle i høj-pålidelighedssektorer, hvor sikkerhed, ydeevne og holdbarhed er ufravigelige. Anvendelser inden for rumfart, herunder letvægtskompositter, isoleringsmåtter, ledningsbelægninger, trykbestandige komponenter og antennefilm, fortsætter med at øge PI-forbruget på grund af dets evne til at præstere under ekstreme temperaturer, vibrationer og bestråling. I forsvarssystemer anvendes PI i missil-elektronik, radarer, avionik og beskyttende strukturer, der kræver termisk og mekanisk modstandsdygtighed. Den hurtige elektrificering af køretøjer tilføjer en anden vækstvektor, da EV-batterier, motorer og invertere er stærkt afhængige af PI-film til termisk isolering, spalteforinger og højspændingsbeskyttelse. Avancerede førerassistentsystemer (ADAS), batteristyringsenheder og drivlinjeelektronik inkorporerer også PI-baserede substrater for at sikre signalstabilitet og varmeafledning. Efterhånden som globale OEM’er accelererer letvægtsdesign, højtemperatur sikkerhedsstandarder og elektrisk mobilitetsstrategier, fortsætter polyimidens adoption på tværs af disse sektorer med at stige.

Vigtige Tendenser & Muligheder

Fremskridt i Polyimidfilm til Fleksible Skærme og Optoelektronik

En stor markedsmulighed opstår fra den hurtige udvikling af polyimidfilm designet til høj-klarhed, høj-fleksibilitet skærmapplikationer. Farveløse PI (CPI) film er blevet grundlæggende i foldbare smartphones, OLED-skærme, fleksible berøringssensorer og gennemsigtige beskyttelseslag, der traditionelt domineres af glas. Deres overlegne optiske transmission, slagfasthed og bøjningsevne skaber hidtil usete muligheder for enhedsinnovation. Producenter investerer i næste generations CPI-film med forbedret tågereduktion, UV-stabilitet og ridsemodstand, hvilket muliggør bredere adoption i tablets, laptops, e-læsere, AR/VR-optik og næste-generations wearables. Voksende investeringer i mikro-LED-skærme og fleksible belysningsløsninger accelererer yderligere efterspørgslen. Efterhånden som globale forbrugerelektronik skifter mod tyndere formfaktorer og adaptive skærmteknologier, positionerer PI-film sig som et hjørnestenmateriale, der tilbyder langsigtet vækst og premium prisfordele. Denne tendens understøtter også tværindustriel adoption i medicinske billedskærme og bilinfotainmentsystemer.

· For eksempel rapporterer LG Chem, at deres farveløse polyimid (CPI) film tilbyder optisk transmittans over 90% og høj fleksibilitet, der er egnet til foldbare OLED-applikationer. Virksomheden fremhæver, at disse CPI-materialer giver stærk varmebestandighed og holdbarhed, der kræves til næste-generations fleksible skærme.

Øget Brug af Polyimid i Ren Energi, Batterier og Højspændingsapplikationer

Overgangen til vedvarende energi og elektrificering introducerer nye muligheder for polyimidmaterialer. PI-film fungerer som kritiske isoleringskomponenter i høj-effektive solcellemoduler, vindmølleelektronik og strømomformere, hvor termisk udholdenhed og elektrisk stabilitet er altafgørende. I energilagring anvendes PI i stigende grad i batteriadskillere, termiske barrierer og modulniveau-isolering til elbiler og netsystemer. Efterhånden som batteridesign bevæger sig mod højere energitæthed og hurtigere opladning, bliver PIs modstand mod termisk løbskhed essentiel for sikkerheden. Derudover fortsætter højspændingsudstyr, herunder trækkræftmotorer, HVDC-konvertere og strømtransmissionssystemer, med at integrere PI-komponenter for at forbedre dielektrisk styrke og fugtmodstand. Med regeringer, der udvider investeringer i vedvarende energiinfrastruktur og stigende global adoption af elbiler, opnår PI-producenter en stærk positionering i energicentrerede værdikæder. Denne tilpasning skaber vedvarende muligheder inden for belægninger, film, støbte dele og elektriske isoleringsløsninger.

· For eksempel rapporterer Panasonic, at deres lithium-ion batteripakker bruger polyimid-baserede isoleringsark til at forhindre intern kortslutningsudbredelse og forbedre sikkerheden på modulniveau. Virksomheden fremhæver, at disse isoleringslag tilbyder stærk varmebestandighed og elektrisk stabilitet, der er nødvendig for højenergi EV-batterisystemer.

Vigtige Udfordringer

Høje Materialeomkostninger og Produktionskompleksitet

Polyimider står over for en betydelig udfordring på grund af deres høje produktionsomkostninger, komplekse synteseruter og strenge behandlingskrav. Fremstilling af PI involverer dyre monomerer, flertrins imidiseringsprocesser og specialiseret udstyr, der kan håndtere højtemperatur polymerisering. Disse faktorer begrænser adoptionen i prisfølsomme applikationer såsom forbrugerelektronik, massemarkedets bildele og generel emballage. Derudover kræver opskalering af CPI-filmproduktion avancerede belægnings-, hærdnings- og poleringsteknologier, hvilket begrænser deltagelsen til en lille gruppe teknologisk avancerede producenter. Manglen på økonomisk levedygtige alternativer til højtydende applikationer forstærker yderligere prispres. For slutbrugere, der vurderer materialevalg, kan omkostnings-ydelsesafvejningen forsinke udskiftningsrater og forsinke bredere penetration. Selvom efterspørgslen forbliver stærk i premiumsektorer, fortsætter høje produktionsomkostninger med at hindre udvidelsen af PI til mainstream industrielle applikationer.

Ydelsesbegrænsninger Sammenlignet med Nye Højtydende Polymerer

På trods af deres robuste ydelsesprofil står polyimider over for konkurrence fra nye højtydende polymerer såsom PEEK, PEI, PPS og flydende krystalpolymerer (LCP’er), der tilbyder fordele i specifikke miljøer. I visse højfrekvente elektroniske applikationer giver LCP’er lavere dielektrisk tab, hvilket udfordrer PIs dominans i avancerede antenne- og RF-strukturer. Nogle applikationer kræver forbedret kemisk resistens eller fugtabsorptionskarakteristika, områder hvor alternative polymerer kan overgå PI. Derudover søger elektronikindustrien i stigende grad materialer, der er kompatible med ultra-lavtemperaturbehandling og ekstreme miniaturiseringskriterier, der kan begrænse PI-brug i specifikke næste-generations enheder. Efterhånden som nye polymerkemier opstår, revurderer kunder materialevalg for at optimere omkostninger, fremstillingsevne og ydeevne. Disse udviklende materialepreferencer introducerer konkurrencepres og nødvendiggør kontinuerlig innovation i næste-generations polyimidkvaliteter.

Regional Analyse

Asien-Stillehavsområdet

Asien-Stillehavsområdet dominerer det globale polyimidmarked med over 45% markedsandel, drevet af dets stærke elektronikproduktionsøkosystem og voksende halvlederproduktion i Kina, Sydkorea, Japan og Taiwan. Høj efterspørgsel efter fleksible PCB’er, displayfilm og isoleringsmaterialer styrker regionens lederskab. Hurtig vækst inden for elektriske køretøjer, 5G-infrastruktur og luftfartsproduktion øger yderligere forbruget af højtydende PI-film og støbte komponenter. Kontinuerlige investeringer i avancerede materialer, sammen med statslige incitamenter, der understøtter indenlandsk chipproduktion, styrker Asien-Stillehavsområdets langsigtede rolle som den primære vækstmotor i den globale PI-industri.

Nordamerika

Nordamerika tegner sig for cirka 25% af det globale marked, understøttet af stærk teknologisk innovation inden for luftfart, forsvarselektronik, medicinsk udstyr og elektriske køretøjsplatforme. USA leder den regionale efterspørgsel på grund af sin høje anvendelse af PI i højtemperaturledninger, avanceret emballage, radarsystemer og næste generations kommunikationshardware. Vækst i udvidelser af halvlederfabrikation og elektrisk mobilitet accelererer PI-forbruget på tværs af isolering, substrater og termiske styringsmaterialer. Strenge kvalitetsstandarder og regionens fokus på høj-pålidelighedskomponenter sikrer stabil efterspørgsel, især i NASA-programmer, EV-batterisystemer og forsvarsklasse elektroniske samlinger.

Europa

Europa har næsten 20% markedsandel, drevet af sin avancerede luftfartsindustri, indsats for elektrificering af biler og stærk tilstedeværelse af specialmaterialeproducenter. Tyskland, Frankrig og Storbritannien leder anvendelsen inden for højtydende isolering, letvægtskompositter, EV-drivlinjekomponenter og industrielle maskinanvendelser. Øget fokus på bæredygtighed og energieffektive systemer understøtter PI-brug i vindmøller, højspændingsudstyr og isoleringsfilm til vedvarende energianlæg. Europas stærke F&U-miljø fremmer udviklingen af nye PI-kemier og højtemperatur-resistente materialer, hvilket styrker dets stabile efterspørgselsprofil på tværs af industrielle, mobilitets- og forsvarsanvendelser.

Latinamerika

Latinamerika fanger omkring 6% af det globale polyimidmarked, primært drevet af voksende investeringer i bilsamling, industriel automatisering og elektronikkomponentproduktion. Brasilien og Mexico understøtter stabil efterspørgsel efter PI-film, der bruges i ledningsnet, sensorer, industriel isolering og printet kredsløb. Efterhånden som regionale industrier moderniserer produktionslinjer og udvider til avanceret elektronik og EV-komponenter, øges PI-anvendelsen på grund af dets holdbarhed, varmebestandighed og elektriske ydeevne. Selvom markedsstørrelsen forbliver mindre sammenlignet med større regioner, giver stigende industrielle opgraderinger og infrastrukturudvikling en gradvis vej til langsigtet PI-vækst.

Mellemøsten & Afrika (MEA)

Mellemøsten & Afrika-regionen tegner sig for omkring 4% af den globale markedsandel, understøttet af udvidet produktion af industrielt udstyr, luftfartspartnerskaber og højtemperatur-isoleringskrav i energi- og petrokemiske operationer. Efterspørgslen vokser støt inden for elektriske systemer, turbineisolering, olieelektronik og højtydende belægninger. UAE og Saudi-Arabien fremskynder anvendelsen gennem teknologiinvesteringsprogrammer og diversifikationsstrategier rettet mod at udvikle indenlandske elektronik- og luftfartskapaciteter. Selvom det stadig er under udvikling, forventes MEA’s stigende fokus på avancerede materialer og industriel modernisering gradvist at styrke den regionale efterspørgsel efter polyimidprodukter.

Markedssegmenteringer:

Efter Slutbrugerindustri

- Automotive

- Elektrisk og Elektronik

- Emballage

- Industri og Maskineri

- Rumfart

- Byggeri og Konstruktion

- Andre Slutbrugerindustrier

Efter Form

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Det konkurrencemæssige landskab for polyimid (PI) markedet er kendetegnet ved en blanding af globale kemiske producenter, specialmaterialeproducenter og elektronikfokuserede polymersælgere, der hver især konkurrerer gennem produktinnovation, produktionskapacitet og applikationsspecifik ekspertise. Førende virksomheder lægger vægt på at udvikle højtydende PI-film, resin og fibre, der er skræddersyet til elektronik, rumfart, bilindustrien og industrielle applikationer. Virksomheder investerer kraftigt i avancerede polymeriseringsteknologier, farveløs PI (CPI) filmudvikling og høj-termisk-stabilitet grader for at imødekomme krav fra halvlederemballage, 5G infrastruktur og EV komponenter. Strategiske partnerskaber med elektronik OEM’er, rumfartsagenturer og EV-producenter styrker forsyningskædeintegrationen og sikrer langsigtede kontrakter. Virksomheder udvider også produktionskapaciteter i Asien og Stillehavet samt Nordamerika for at imødekomme den voksende efterspørgsel efter fleksible substrater, isoleringsfilm og højtemperaturkompositter. Konkurrencemæssig differentiering fokuserer i stigende grad på kvalitetens konsistens, dielektrisk ydeevne og evnen til at understøtte miniaturiseret elektronik og letvægtsmobilitetssystemer. Efterhånden som global innovation accelererer, ser markedet kontinuerlige produktopgraderinger og teknologidrevet konkurrence.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

Seneste Udviklinger

- I juli 2025 lancerede Toray Industries STF-2000, en fotosensitiv polyimid, der muliggør 30 µm høj-aspekt-ratio mønstring i film op til 200 µm tykke.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Slutbrugerindustri, Form og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover indeholder rapporten indsigt i det konkurrencemæssige miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsperspektiver

- Efterspørgslen efter polyimid vil stige støt, da elektronik fortsætter med at skifte mod fleksible, miniaturiserede og termisk krævende arkitekturer.

- Fremskridt inden for 5G, 6G og højfrekvente kommunikationssystemer vil udvide brugen af PI i antennesubstrater og isoleringslag.

- Væksten i elektriske køretøjer vil accelerere anvendelsen af PI-film til batteriisolering, højspændingskomponenter og termiske styringssystemer.

- Rumfarts- og forsvarsprogrammer vil i stigende grad integrere PI-kompositter til letvægts, varmebestandige strukturelle og elektroniske komponenter.

- Farveløse polyimid (CPI) film vil få momentum, da foldbare skærme, AR/VR-enheder og fleksible sensorer skaleres globalt.

- Halvlederemballering vil drive stærkere forbrug af PI-belægninger, stress-bufferlag og høj-densitets kredsløbssubstrater.

- Vedvarende energisystemer, især solinvertere og vindkraft-elektronik, vil øge efterspørgslen efter højholdbare PI-isoleringsmaterialer.

- Producenter vil udvide produktionskapaciteten i Asien-Stillehavsområdet for at imødekomme stigende krav til elektronik og elbiler.

- Innovation inden for ultra-højtemperatur og kemisk resistente PI-kvaliteter vil åbne op for nye industrielle anvendelser.

- Bæredygtighedsinitiativer vil drive forskning i genanvendelige PI-formuleringer og energieffektive forarbejdningsteknologier.