Markedsoversigt

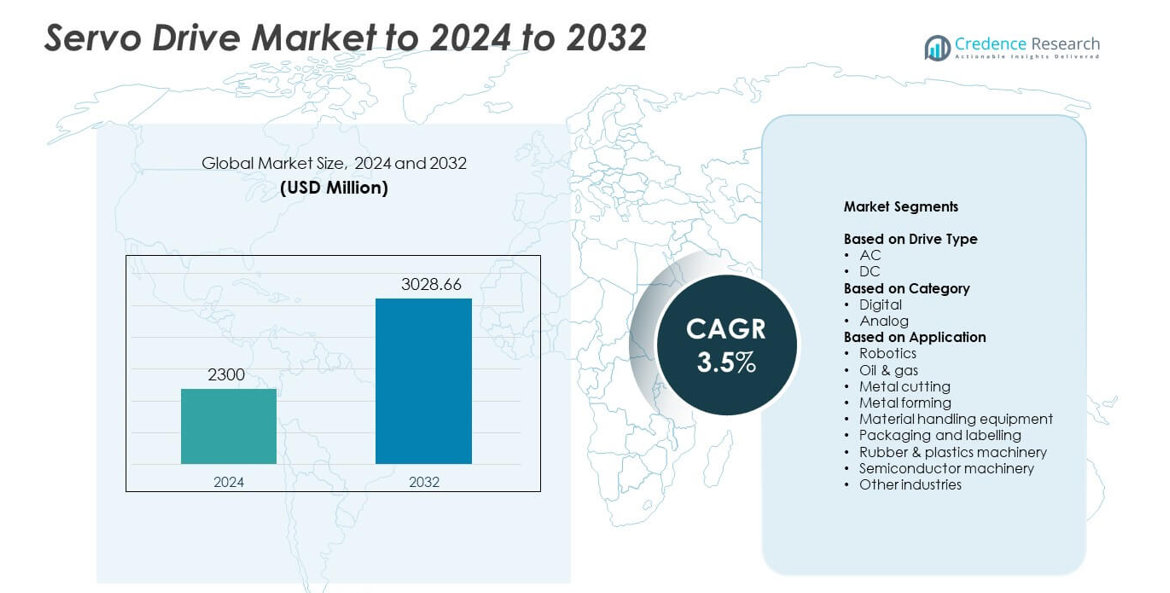

Servo Drive-markedets størrelse blev vurderet til 2300 millioner USD i 2024 og forventes at nå 3028,66 millioner USD i 2032, med en CAGR på 3,5% i løbet af prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Servo Drive-markedets størrelse 2024 |

2300 millioner USD |

| Servo Drive-marked, CAGR |

3,5% |

| Servo Drive-markedets størrelse 2032 |

3028,66 millioner USD |

Servo Drive-markedet inkluderer store aktører som Danfoss, Delta Electronics, Beckhoff Automation, DMM Technology, Advanced Motion Controls, C&M Robotics og ABB, der hver især udvider deres tilstedeværelse gennem avancerede digitale drevplatforme og stærk integration med automatiseringssystemer. Disse virksomheder fokuserer på præcisionskontrol, energieffektive designs og smarte funktioner for at understøtte den stigende efterspørgsel fra robotteknologi, emballage, metalbearbejdning og halvlederudstyr. Nordamerika fremstod som den førende region i 2024 med en andel på 34%, drevet af stærk adoption af automatisering, udvidelse af robotteknologi og kontinuerlig modernisering af industrielle faciliteter på tværs af vigtige produktionssektorer.

Markedsindsigt

- Servo Drive-markedet nåede 2300 millioner USD i 2024 og forventes at ramme 3028,66 millioner USD i 2032 med en CAGR på 3,5%.

- Stigende adoption af automatisering i robotteknologi, metalbearbejdning og emballage driver stærk efterspørgsel efter højpræcisionsservo-systemer på tværs af global produktion.

- Smarte fabrikstendenser udvider brugen af digitale servo-drev med IoT-forbindelse, realtidsmonitorering og energieffektiv bevægelseskontrol.

- Førende aktører fokuserer på avancerede kontrolfunktioner og integrerede drevplatforme, mens høje installations- og integrationsomkostninger forbliver væsentlige begrænsninger.

- Nordamerika førte markedet med en andel på 34%, Asien-Stillehavsområdet havde 31%, Europa fangede 28%, og robotteknologi fremstod som det dominerende applikationssegment.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter drevtype

AC-drev havde den dominerende position i 2024 med omkring 72% andel. Stærk adoption kom fra deres høje effektivitet, brede hastighedskontrolområde og lavere vedligeholdelsesbehov i industrielle bevægelsessystemer. AC-drev understøtter automatisering i robotteknologi, emballage og CNC-maskiner, hvilket øger efterspørgslen på tværs af fabrikker, der opgraderer til præcis bevægelseskontrol. DC-drev forblev mindre på grund af højere vedligeholdelse og begrænset brug i ældre udstyr, men de fortsatte med at tjene nicheapplikationer, der kræver jævn moment ved lave hastigheder.

- For eksempel dækker ABB’s ACS880 industrielle AC-drev et kontinuerligt effektområde fra 0,55 til 6000 kW for højtydende motorkontrol.

Efter kategori

Digitale drev førte markedet i 2024 med næsten 81% andel. Efterspørgslen steg, da producenterne skiftede mod avancerede servosystemer, der tilbyder realtidsmonitorering, præcisionstuning og problemfri integration med PLC’er og industrielle netværk. Digitale platforme hjalp med at forbedre produktiviteten og reducere nedetid gennem automatiseret diagnostik. Analoge drev opretholdt en begrænset andel på grund af basal funktionalitet og manglende kompatibilitet med smarte fabrikssystemer, men de forblev relevante i lavpris-retrofits og enkle bevægelsesopgaver.

- For eksempel understøtter Mitsubishi Electrics MELSERVO-J5 servo forstærkere 1 Gbps CC-Link IE TSN-kommunikation med en kommandocyklus på 31,25 μs og en hastighedsfrekvensrespons på 3,5 kHz.

Efter Anvendelse

Robotik fremstod som den førende anvendelse i 2024 med omkring 29% andel. Væksten blev drevet af stigende automatisering i montage-, svejse- og pick-and-place-opgaver på tværs af bil-, elektronik- og logistiksektorerne. Servodrev muliggjorde præcis hastigheds- og positionskontrol, hvilket forbedrede robotternes nøjagtighed og cyklustid. Materialehåndtering, metalbearbejdning og emballering viste også stærk efterspørgsel, da industrierne adopterede højtydende bevægelsessystemer for at forbedre gennemløb. Halvledermaskiner udvidede sig med stigende behov for wafer-fabrikation, mens olie og gas, gummi og plastapplikationer viste stabil brug i kontrollerede procesopgaver.

Vigtige Vækstdrivere

Stigende Automatiseringsadoption

Producenter øgede automatiseringen på tværs af produktionslinjer for at forbedre nøjagtighed, hastighed og effektivitet. Servodrev understøttede dette skift med præcis bevægelseskontrol, der kræves i robotik, CNC-værktøjer og emballagesystemer. Stærk efterspørgsel kom fra fabrikker, der opgraderede til smartere systemer, der reducerer fejl og nedetid. Industrier som bil, elektronik og fødevareforarbejdning udvidede servoanvendelsen som en del af digitale transformationsstrategier. Denne tendens positionerede automatiseringsvækst som en førende driver for servodrevsadoption.

- For eksempel leverer Rockwell Automations Kinetix 5700 servodrevplatform et samlet effektområde fra 1,6 til 112 kW til store automatiserede maskiner.

Udvidelse af Robotik på Tværs af Industrier

Robotik fik stærkt fodfæste i montage-, svejse-, inspektions- og logistikopgaver. Servodrev muliggjorde højpræcisionsbevægelse og hastighedskontrol, der matchede stigende præstationsbehov i fleraksede robotsystemer. Virksomheder adopterede robotter for at løse arbejdskraftmangel, øge sikkerheden og opretholde ensartet output. Den voksende installation af kollaborative robotter accelererede yderligere servobehovet på grund af øgede kontrolbehov. Robotikvækst forblev en vigtig driver, da sektorerne bevægede sig mod fleksible og skalerbare automatiseringsmodeller.

- For eksempel opnår Yaskawas Sigma-7 SERVOPACK servodrev en frekvensrespons på 3,1 kHz og reducerer akseindstillingstiden til under 4 ms for hurtig robotbevægelse.

Stigende Behov for Energieffektive Bevægelsessystemer

Industrier fokuserede på at sænke driftsomkostningerne og opfylde energinormer gennem effektivt bevægelsesudstyr. Servodrev leverede reduceret strømforbrug, forbedret momentkontrol og bedre varmestyring sammenlignet med ældre systemer. Mange virksomheder erstattede hydrauliske og pneumatiske enheder med elektriske servosystemer for at opnå effektivitet og opretholde ydeevne. Presset mod bæredygtighed, kombineret med stigende elomkostninger, styrkede adoptionen af energibesparende servoløsninger på tværs af produktionsenheder.

Vigtige Tendenser & Muligheder

Integration af IoT og Smarte Kontrolfunktioner

IoT-aktiverede servodrev fik momentum, da fabrikker tog forudsigende vedligeholdelse og værktøjer til realtidsmonitorering i brug. Smarte drev tillod datacapture om belastning, vibration og cykluspræstation, hvilket forbedrede pålidelighed og reducerede nedetid. Forbedrede kommunikationsprotokoller hjalp med at integrere servosystemer med MES og cloud-platforme. Denne tendens åbnede nye muligheder for avanceret diagnostik, fjernindstilling og forbedret optimering på tværs af højhastighedsproduktionsmiljøer.

- For eksempel kombinerer Bosch Rexroths IndraDrive Cs servosystem multi-Ethernet-kommunikation med kontinuerlige effektniveauer fra 50 W til 14 kW til tilsluttede bevægelsesapplikationer.

Vækst i Halvleder- og Elektronikproduktion

Stigende halvlederproduktion skabte stærk efterspørgsel efter højpræcisions bevægelsessystemer. Servodrev understøttede waferhåndtering, litografi og inspektionsprocesser, der krævede præcis og stabil bevægelse. Elektronikmontagelinjer udvidede servointegration i overflademontering og testudstyr. Voksende investeringer i chipfabrikationsfaciliteter tilbød langsigtede muligheder for drevproducenter til at levere avancerede bevægelseskontrolsystemer skræddersyet til renrums- og mikropræcisionskrav.

- For eksempel positionerer ASML’s EUV-litografisystemer waferstadiet inden for cirka 0,25 nanometer og justerer positionen omkring 20.000 gange per sekund under chipproduktion.

Vigtige Udfordringer

Høj Indledende Investering og Integrationsomkostninger

Servosystemer involverede højere indledende udgifter sammenlignet med traditionelle bevægelsesløsninger. Mange små og mellemstore industrier stod over for finansielle barrierer ved opgradering af maskineri på grund af installations-, indstillings- og kontrolintegrationsomkostninger. Disse udgifter bremsede adoptionen trods langsigtede effektivitetsfordele. Komplekse opsætningskrav øgede også implementeringsudfordringer for virksomheder med begrænset teknisk ekspertise.

Mangel på Kvalificeret Teknisk Arbejdskraft

Avancerede servosystemer krævede uddannet personale til konfiguration, fejlfinding og vedligeholdelse. Mange regioner stod over for mangel på teknikere med erfaring i at indstille servoparametre, diagnosticere fejl og håndtere digitale kommunikationsprotokoller. Denne mangel begrænsede fuld udnyttelse af ydeevne og øgede risikoen for nedetid. Arbejdskraftbegrænsninger forblev en kerneudfordring for industrier, der overgik til smarte automatiserede systemer.

Regional Analyse

Nordamerika

Nordamerika havde omkring 34% andel af servodrevmarkedet i 2024 på grund af stærk automatiseringsadoption på tværs af fremstillings-, bil- og elektroniksektorerne. Regionen oplevede stigende investeringer i robotteknologi, avancerede CNC-maskiner og opgraderinger af bevægelseskontrol, hvilket øgede efterspørgslen efter højpræcisions servosystemer. Vækst i halvlederfaciliteter i USA understøttede yderligere servoudrulning i waferhåndterings- og inspektionsværktøjer. Støttende industrimoderniseringspolitikker og stærk tilstedeværelse af nøgleautomationsleverandører hjalp med at opretholde stabil ekspansion i nye installationer og retrofitprojekter.

Europa

Europa opnåede næsten 28% andel i 2024, støttet af etablerede industrielle automatiseringspraksisser og stærk efterspørgsel fra bil-, emballage- og metalbearbejdningssektorerne. Tyskland, Italien og Frankrig bidrog betydeligt, da fabrikkerne skiftede mod digitale bevægelsessystemer med højere præcision og energieffektivitet. Fremkomsten af smarte fabrikker under Industri 4.0 øgede anvendelsen af netværksforbundne servodrev på produktionslinjerne. Stærkt fokus på bæredygtighed og reducerede driftsomkostninger opmuntrede til udskiftning af ældre hydrauliske systemer med elektriske servoteknologier på tværs af flere industrier.

Asien og Stillehavsområdet

Asien og Stillehavsområdet førte vækstmomentum med omkring 31% andel i 2024, drevet af storskala produktionsudvidelse i Kina, Japan, Sydkorea og Indien. Regionen oplevede stærk optagelse af servodrev i elektronikmontage, robotteknologi, halvledermaskiner og højhastighedsemballagelinjer. Hurtig industrialisering og stærk regeringsstøtte til automatisering fremskyndede implementeringen på nye fabrikker. Øgede investeringer i chipfremstilling og elbilproduktion styrkede yderligere den regionale efterspørgsel. Konkurrencedygtige priser fra regionale leverandører opmuntrede også til udbredt anvendelse blandt mellemstore producenter.

Latinamerika

Latinamerika tegnede sig for omkring 4% andel i 2024, med stabil vækst drevet af stigende automatisering i fødevareforarbejdning, emballage og produktion af bilkomponenter. Brasilien og Mexico forblev nøglebidragydere, da fabrikker opgraderede ældre maskiner for at forbedre pålidelighed og output. Voksende interesse for robotteknologi til håndtering, palletering og montageopgaver understøttede efterspørgslen efter servodrev. Begrænsede kapitalinvesteringer bremsede bredere anvendelse, men igangværende industrielle moderniseringsindsatser skabte muligheder for gradvis udvidelse af bevægelseskontrolsystemer i regionen.

Mellemøsten og Afrika

Mellemøsten og Afrika havde næsten 3% andel i 2024, med efterspørgsel koncentreret i olie- og gasoperationer, materialehåndtering og nye produktionsklynger. Lande som UAE og Saudi-Arabien investerede i automatiserede systemer for at forbedre energieffektivitet og operationel præcision. Vækst i logistikknudepunkter og industrielle diversificeringsprogrammer øgede interessen for servostyrede maskiner. Anvendelsen forblev moderat på grund af en begrænset industriel base, men langsigtede muligheder opstod fra udvidelse af infrastruktur, vedvarende energiprojekter og robotteknologi i specialiserede anvendelser.

Markedssegmenteringer:

Efter drevtype

Efter kategori

Efter anvendelse

- Robotik

- Olie & gas

- Metalbearbejdning

- Metalformning

- Materialehåndteringsudstyr

- Emballage og mærkning

- Gummi- & plastmaskiner

- Halvledermaskiner

- Andre industrier

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Servo Drive-markedet har nøgleaktører som Danfoss, Delta Electronics, Beckhoff Automation, DMM Technology, Advanced Motion Controls, C&M Robotics og ABB. Konkurrencelandskabet afspejler et stærkt fokus på avancerede bevægelseskontrolteknologier, bredere produktporteføljer og højtydende digitale drevplatforme. Førende leverandører investerer i præcisionskontrol, realtidskommunikationsfunktioner og integration med industrielle automatiseringsnetværk for at imødekomme den stigende efterspørgsel fra robotteknologi, halvlederværktøjer og pakkesystemer. Virksomheder udvider deres globale tilstedeværelse gennem strategiske partnerskaber, nye produktionsfaciliteter og forbedrede distributionskanaler. Mange konkurrenter styrker deres tilbud med energieffektive design og forudsigelige vedligeholdelsesfunktioner for at støtte smarte fabriksinitiativer. Løbende innovation inden for multi-akse kontrol, kompakte formfaktorer og IoT-aktiveret overvågning fortsætter med at forme markedspositioneringen, mens vedvarende investeringer i F&U hjælper virksomheder med at imødekomme nye anvendelser på tværs af forskellige industrielle miljøer.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

Seneste Udviklinger

- I 2025 lancerede Danfoss Drives VLT Multiaxis Servo Drive 520, en modulær multi-akse servo platform designet til højtydende emballage-, materialehåndterings- og robotmaskiner.

- I 2024 introducerede ABB et CIP Safety-modul til sine lavspændingsdrev, der tilføjer sikker momentfrakobling og andre sikkerhedsfunktioner over Ethernet/IP til servo- og variabelhastighedsdrevanvendelser.

- I 2024, på SPS 2024 i november, introducerede Delta A3-EP Series AC Servo Drive med encoder feedback og SIL3 funktionel sikkerhed, rettet mod præcis multi-akse servo kontrol for industrielle maskiner

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Drev Type, Kategori, Anvendelse, og Geografi. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsperspektiver

- Markedet vil vokse, efterhånden som industrier øger automatiseringen på produktionslinjer.

- Efterspørgslen efter højpræcisions bevægelsessystemer vil stige inden for robotteknologi og CNC-værktøjer.

- Smarte servodrev med IoT-funktioner vil få bredere anvendelse i moderne fabrikker.

- Energieffektive servoløsninger vil vinde indpas, da virksomheder reducerer driftsomkostningerne.

- Udvidelse af halvleder- og elektronikindustrien vil øge behovet for mikropræcisions bevægelseskontrol.

- Samarbejdsrobotter vil skabe nye muligheder for avancerede multi-akse servosystemer.

- Eftermonteringsprojekter vil udvide sig, da producenter erstatter forældede hydrauliske og pneumatiske enheder.

- Digitale servoplatforme vil vokse, efterhånden som Industry 4.0-forbindelse bliver standard.

- Regionale leverandører vil øge konkurrencen gennem omkostningseffektive drevløsninger.

- Kompetenceudviklingsinitiativer vil støtte bedre adoption og systemoptimering.