Überblick über den 3D-Druck-Markt:

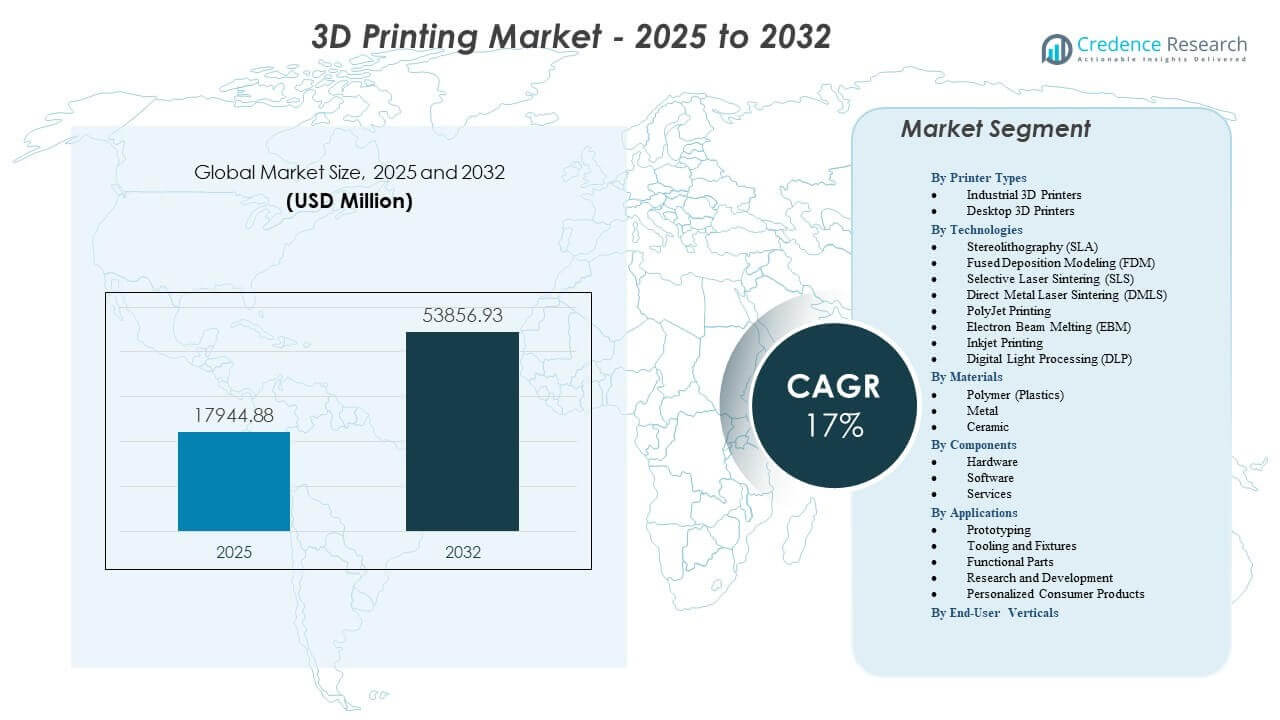

Der 3D-Druck-Markt wird voraussichtlich von 17.944,88 Millionen USD im Jahr 2025 auf geschätzte 53.856,93 Millionen USD im Jahr 2032 wachsen, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 17,0% von 2025 bis 2032.

| RT-ATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Größe des 3D-Druck-Marktes 2025 |

17.944,88 Millionen USD |

| 3D-Druck-Markt, CAGR |

17,0% |

| Größe des 3D-Druck-Marktes 2032 |

53.856,93 Millionen USD |

Einblicke in den 3D-Druck-Markt:

- Die Nachfrage wächst aufgrund des verstärkten Einsatzes von leichten Komponenten, maßgeschneiderten medizinischen Geräten und schnelleren Designzyklen, die komplexe Ingenieuranforderungen in wichtigen Industrien unterstützen.

- Die Marktexpansion steht vor Einschränkungen durch hohe Gerätekosten, begrenzte Materialstandardisierung und technische Qualifikationslücken, die die Einführung in ressourcenbeschränkten Umgebungen verlangsamen.

- Nordamerika führt den Markt mit starken Anwendungen in Luft- und Raumfahrt, Verteidigung und Medizin an, während Europa durch Innovationen im Automobilbereich und strukturierte Forschungsprogramme solide Dynamik beibehält.

- Der asiatisch-pazifische Raum entwickelt sich zur am schnellsten expandierenden Region aufgrund groß angelegter Fertigungsupgrades, staatlich unterstützter Digitalisierung und steigender Akzeptanz in den Elektronik- und Automobilsektoren.

Markttreiber

Starker Wandel hin zur Integration digitaler Fertigung in industrielle Arbeitsabläufe

Die digitale Transformation beschleunigt die breitere Nutzung der additiven Fertigung in den Bereichen Luft- und Raumfahrt, Automobil und Medizin. Unternehmen übernehmen integrierte Arbeitsabläufe, die Design-Tools, Simulations-Engines und automatisierte Inspektionssysteme verbinden. Dieser Wandel hilft Herstellern, Entwicklungszyklen zu verkürzen und komplexe Geometrien zu optimieren. Ingenieure gewinnen die Freiheit, Komponenten neu zu gestalten, die zuvor mit herkömmlichen Werkzeugen nicht gebaut werden konnten. Unternehmen setzen fortschrittliche CAD- und Topologie-Tools ein, um große Produktportfolios zu unterstützen. Automatisierte Bauvorbereitungssysteme reduzieren den Unterstützungsbedarf und straffen die Vorproduktionsschritte. Qualitätsteams überwachen die Leistung von Teilen durch Sensoren im Prozess. Der 3D-Druck-Markt gewinnt durch diese integrierten digitalen Rahmenwerke an starker Dynamik.

- Zum Beispiel nutzte Siemens Energy die Software- und Harzplattformen von Nexa3D, um ihre Produktion von Komponenten für industrielle Gasturbinen zu digitalisieren. Durch die Integration eines automatisierten digitalen Workflows reduzierten sie die Vorlaufzeit vom Design zum Teil von 4 Wochen auf nur 48 Stunden, was eine 90%ige Reduzierung der gesamten Entwicklungszeit für komplexe Motorprototypen ermöglichte.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Steigender Bedarf an leichten Strukturen und Hochleistungskomponenten in Schlüsselbereichen

Unternehmen legen verstärktes Augenmerk auf Gewichtsreduktionsziele in Luft- und Raumfahrt-, Transport- und Verteidigungsprogrammen. Ingenieure wählen Gitterstrukturen, um schwere Gussteile zu ersetzen. Diese neu gestalteten Komponenten unterstützen eine stärkere Leistung und verbesserte Sicherheitsmargen. Hersteller erweitern Materialbibliotheken für Polymere, Verbundwerkstoffe und Metallpulver. Produktionsteams nutzen Simulationswerkzeuge, um tragende Elemente zu optimieren. Qualitätsteams validieren jede Komponente durch Testabläufe. Leichtbaukonstruktionen reduzieren den Kraftstoffverbrauch und den Energiebedarf in verschiedenen Anwendungen. Der 3D-Druckmarkt profitiert von einer stärkeren Nachfrage nach fortschrittlichen strukturellen Neugestaltungen.

- Zum Beispiel arbeitete Boeing mit Norsk Titanium zusammen, um die ersten von der FAA zugelassenen strukturellen Titanbauteile für den 787 Dreamliner zu produzieren. Durch den Einsatz der Rapid Plasma Deposition (RPD)-Technologie erreichten sie eine Gewichtsreduktion von 15% bis 20% im Vergleich zu herkömmlichen Schmiedeteilen und sparten pro Flugzeug etwa 2 bis 3 Millionen Dollar an Materialabfall.

Wachsende Akzeptanz von maßgeschneiderten Medizinprodukten und patientenspezifischen Gesundheitslösungen

Gesundheitsdienstleister verlassen sich zunehmend auf personalisierte Implantate und chirurgische Führungen. Chirurgen verwenden anatomische Modelle, um die präoperative Planung und Genauigkeit zu verbessern. Krankenhäuser integrieren additive Labore in klinische Umgebungen. Medizinprodukteunternehmen erweitern biokompatible Materialportfolios. Spezialisten entwerfen Implantate, die auf die Struktur jedes Patienten zugeschnitten sind. AM-Plattformen verkürzen die Wartezeiten für kritische Verfahren. Forschungsteams unterstützen maßgeschneiderte Prothesen und Orthesen für verbesserten Komfort. Der 3D-Druckmarkt stärkt seine Position in den medizinischen Arbeitsabläufen der nächsten Generation.

Erweiterung der verteilten Fertigung für schnellere Produktion und geringere Lagerbelastung

Unternehmen übernehmen dezentrale Produktionsmodelle, um den Lagerdruck zu reduzieren. Lokalisierte Druckzentren produzieren Teile näher an den Endnutzungsorten. Lieferketten gewinnen an Widerstandsfähigkeit bei plötzlichen Störungen. Digitale Bibliotheken unterstützen sichere On-Demand-Fertigung. Industrielle Nutzer reduzieren Lageranforderungen und verbessern gleichzeitig die Servicezeiten. Cloud-Plattformen vereinfachen die Fernzusammenarbeit über Designteams hinweg. Unternehmen behalten eine größere Kontrolle über die Verfügbarkeit von Ersatzteilen für kritische Anlagen. Der 3D-Druckmarkt gewinnt durch flexible und reaktionsfähige Produktionsnetzwerke breitere Akzeptanz.

Markttrends

Wachstum von großformatigen Additivplattformen für die industrielle Vollproduktion

Hersteller investieren verstärkt in übergroße Drucker, um größere Komponenten in den Bereichen Luft- und Raumfahrt, Marine und Energie zu erstellen. Diese Plattformen unterstützen stärkere strukturelle Fähigkeiten und schnellere Zykluszeiten. Ingenieure produzieren Werkzeuge, Formen und Endbaugruppen ohne segmentierte Aufbauten. Große Kammern reduzieren Verbindungsschritte und verbessern die Teileintegrität. Produktionsteams nutzen diese Systeme, um den Arbeitsbedarf zu rationalisieren. Globale OEMs integrieren Multi-Laser-Metalleinheiten, um den Durchsatz zu erhöhen. Materiallieferanten entwickeln Pulver und Verbundwerkstoffe, die auf große Systeme zugeschnitten sind. Der 3D-Druckmarkt verzeichnet eine stärkere Akzeptanz von hochvolumigen Industrieplattformen.

- Zum Beispiel entwickelte Relativity Space den Stargate 4th Generation Metall-3D-Drucker, der eine horizontale Druckausrichtung nutzt, um Treibstofftanks und Primärstrukturen bis zu 33 Fuß lang und 11 Fuß breit herzustellen, wodurch die Gesamtanzahl der Teile ihrer Terran R-Rakete im Vergleich zu traditionell hergestellten Trägerraketen um das 100-fache reduziert wird.

Größere Integration von KI, Automatisierung und prädiktiven Qualitätssystemen über AM-Linien hinweg

KI-unterstützte Bau-Engines helfen Teams, Defekte vorherzusagen, bevor ein Druck beginnt. Automatisierung verbessert die Genauigkeit bei sich wiederholenden Prozessen. Robotische Handhabung reduziert den Eingriff des Bedieners bei der Teileentfernung. Prädiktive Überwachungstools verfolgen thermisches Verhalten und Pulververteilung. Unternehmen kombinieren maschinelle Lernalgorithmen mit Simulationsdaten, um die Druckzuverlässigkeit zu verbessern. Automatisierte Kalibrierung hilft, die Produktion zu stabilisieren. Qualitätsteams erhalten Echtzeit-Einblicke in die Schichtbildung. Der 3D-Druckmarkt profitiert von intelligenteren und autonomeren Fertigungslinien.

- Zum Beispiel integrierte Velo3D seine Assure-Qualitätssicherungssoftware in die Sapphire-Produktionslinie, die KI verwendet, um über 1.000 Sensoren in Echtzeit zu überwachen; dieses System erkannte atmosphärische Abweichungen und Schichthöhenfehler, um eine 90%ige Ersttrefferquote bei komplexen geschlossenen Impellern für den Energiesektor zu erreichen.

Steigende Nutzung nachhaltiger Materialien und geschlossener Recyclingmodelle in der Produktion

Unternehmen verlagern den Fokus auf recycelbare Pulver und biobasierte Polymere. Produktionsteams reduzieren Abfall durch kontrollierte Pulverwiederverwendungsstrategien. Recycling-Einheiten helfen, ungenutzte Materialien während jedes Baus zurückzugewinnen. Unternehmen investieren in umweltfreundlichere Harze für Konsumgüter und Industrietools. Materialforschungsgruppen testen kohlenstoffneutrale Verbundstoffe für Hochleistungsanforderungen. OEMs integrieren Nachhaltigkeits-Dashboards in ihre Produktionsabläufe. Druckfarmen reduzieren den Energiebedarf durch optimierte thermische Kontrolle. Der 3D-Druckmarkt bewegt sich in Richtung sauberer und zirkulärer Materialökosysteme.

Beschleunigte Einführung der Metall-Additiven Fertigung in hochwertigen Anwendungen

Metall-Druck gewinnt an Bedeutung in Luft- und Raumfahrt, Energie, Automobil und medizinischen Implantaten. Ingenieure setzen Titan-, Aluminium-, Nickellegierungen und Edelstahlpulver für komplexe Teile ein. Multi-Laser-Systeme erhöhen die Baugeschwindigkeit auf Produktionsflächen. Wärmebehandlungswerkzeuge verfeinern die Konsistenz der Mikrostruktur. Unternehmen validieren Metall-AM-Workflows durch strenge Qualifikationsstandards. Hersteller nutzen Metallplattformen, um Werkzeugkosten zu senken. Designer rekonstruieren alte Komponenten für verlängerte Lebenszyklen. Der 3D-Druckmarkt profitiert von einem stärkeren Vertrauen der Industrie in Metalltechnologien.

Analyse der Marktchancen

Hohe Kostenbarrieren, technische Komplexität und ungleichmäßige Einführung in verschiedenen Branchen

Viele Organisationen haben Schwierigkeiten, Kapitalinvestitionen für fortschrittliche AM-Systeme zu verwalten. Metalldrucker erfordern teure Nachbearbeitungswerkzeuge, die die Projektkosten erhöhen. Technische Teams benötigen spezialisierte Schulungen, um stabile Abläufe zu gewährleisten. Designer müssen das Materialverhalten unter verschiedenen thermischen Bedingungen verstehen. Begrenzte Interoperabilität beeinträchtigt die Workflow-Effizienz zwischen Software-Tools. Unternehmen stoßen auf Lücken in der Standardisierung für die Teilequalifikation. Diese Probleme verlangsamen die Einführung in einigen Branchen. Der 3D-Druckmarkt erlebt eine eingeschränkte Akzeptanz, wo Budgets und Fähigkeiten begrenzt bleiben.

Materialbeschränkungen, Qualitätsvariabilität und langsame regulatorische Angleichung in kritischen Sektoren

Hersteller stehen vor ungleichmäßiger Leistung bei bestimmten Polymeren, Verbundstoffen und Pulvern. Die Qualitätskonsistenz hängt von kontrollierten Parametern ab, die viele Einrichtungen nur schwer aufrechterhalten können. Zertifizierungsregeln variieren zwischen Regionen und Sektoren. Regulierungsbehörden agieren vorsichtig bei Geräten und Komponenten, die in risikoreiche Umgebungen gelangen. Branchen benötigen starke Beweise für langfristige Haltbarkeit. Das Fehlen universeller Richtlinien führt zu Verzögerungen bei Produktzulassungen. Unternehmen müssen stark in Testprogramme investieren. Der 3D-Druckmarkt verzeichnet langsamere Fortschritte, wo die Compliance-Anforderungen streng bleiben.

Marktchancen

Erweiterungspotential in Luft- und Raumfahrt, Gesundheitswesen, Energie und Modellen der nächsten Generation der Fertigung

Die Nachfrage nach komplexen Komponenten, die traditionelle Bearbeitung nicht liefern kann, steigt. Luft- und Raumfahrtunternehmen suchen nach höherer Leistung und geringerem Gewicht. Gesundheitsteams investieren in personalisierte Implantate, Dentalgeräte und chirurgische Werkzeuge. Energieunternehmen gestalten Turbinen und Wärmetauschersysteme für bessere Effizienz neu. Fabriken übernehmen dezentrale Produktionszellen für das digitale Ersatzteilmanagement. Wachstum in diesen Sektoren unterstützt eine starke Technologiepenetration. Innovationen in Materialien und Software erhöhen die langfristige Akzeptanz. Der 3D-Druckmarkt positioniert sich für eine tiefere Integration in kritische Industrien.

Entstehung neuer Materialien, schnellerer Maschinen und vollständig automatisierter Produktionsökosysteme

Materiallieferanten entwickeln fortschrittliche Verbundstoffe, hochfeste Polymere und Metallpulver der nächsten Generation. Diese Innovationen eröffnen Ingenieuren neue Designmöglichkeiten. Druckerhersteller führen schnellere Einheiten ein, die den Durchsatz erhöhen. Automatisierte Pulverhandhabung reduziert die Arbeitsintensität. Intelligente Bau-Engines verringern Druckfehler. Robotik ermöglicht kontinuierlichen Betrieb in Druckfarmen. KI-gestütztes Monitoring verbessert Wiederholbarkeit und Leistung. Der 3D-Druckmarkt gewinnt durch diese sich entwickelnden Material- und Automatisierungsökosysteme stärkere Wachstumsaussichten.

Marktsegmentierungsanalyse:

Nach Druckertypen

Der 3D-Druckmarkt expandiert durch starke Nachfrage nach industriellen und Desktop-Systemen. Industrielle 3D-Drucker unterstützen die Massenproduktion, stärkere Maßgenauigkeit und kontinuierliche Fertigung für Luft- und Raumfahrt-, Automobil- und Medizinnutzer. Diese Systeme ermöglichen komplexe Geometrien und konsistente Leistung über große Bauplattformen hinweg. Desktop-3D-Drucker gewinnen an Bedeutung in Bildung, Konsumentendesign und kleinen Laboren. Benutzer bevorzugen kompakte Systeme für Prototyping und schnellere Designzyklen. Wachstum in der heimischen Fertigung erhöht die Markenakzeptanz bei Kreativen und Ingenieuren. Unternehmen integrieren beide Druckerklassen, um geschichtete Entwicklungs-Workflows zu unterstützen. Es stärkt die Akzeptanz in mehreren Umgebungen für professionelle und persönliche Anwendungsfälle.

- Zum Beispiel nutzt Volkswagen Ultimaker-Desktop-Einheiten in seinen Produktionsstätten, um jährlich über 1.000 Werkzeuge und Vorrichtungen zu drucken, was zu einer Reduzierung der Werkzeugentwicklungskosten um 91 % und der Produktionsvorlaufzeiten um 95 % im Vergleich zur Beschaffung bei externen industriellen Lieferanten führt.

Nach Technologien

Der 3D-Druckmarkt profitiert von verschiedenen Technologien, die unterschiedliche Produktionsbedürfnisse unterstützen. SLA bietet hochauflösende Ergebnisse für medizinische Modelle und detaillierte Prototypen. FDM bleibt beliebt für kostengünstige Fertigung in Verbraucher- und Bildungseinrichtungen. SLS und DMLS bieten starke mechanische Leistung für industrielle Komponenten. EBM unterstützt Hochtemperaturanwendungen in der Luft- und Raumfahrt sowie in Energieprogrammen. PolyJet verbessert den Mehrmaterial- und Farbdruck für fortgeschrittene Designaufgaben. Inkjet- und DLP-Technologien erweitern die schnelle Produktion von Teilen mit feinen Merkmalen. Es hilft Herstellern, Ausrüstung basierend auf Genauigkeit, Materialstärke und Designabsicht auszuwählen.

- Zum Beispiel nutzt Align Technology die proprietäre Stereolithographie (SLA)-Technologie von 3D Systems, um täglich über 1,1 Millionen einzigartige transparente Aligner herzustellen, was die Fähigkeit der Technologie zur hochauflösenden Massenanpassung im industriellen Maßstab demonstriert.

Nach Materialien

Der 3D-Druckmarkt gewinnt breite Anwendungsunterstützung durch Polymer-, Metall- und Keramikmaterialien. Polymere dominieren den Bereich des Rapid Prototyping, der Konsumgüter und funktionalen Teile, die Flexibilität erfordern. Metallpulver unterstützen Luft- und Raumfahrt-Halterungen, medizinische Implantate und leistungsstarke Automobilkomponenten. Keramische Materialien unterstützen Hochtemperaturumgebungen und spezialisierte industrielle Anwendungen. Materiallieferanten verbessern Konsistenz, Recycelbarkeit und Festigkeit durch fortschrittliche Formulierungen. Ingenieure verfeinern die Leistung von Teilen durch kontrolliertes thermisches Verhalten. Branchen übernehmen Mehrmaterial-Workflows für vielfältige Produktportfolios. Es unterstützt das Wachstum in Design-Engineering- und Produktionsumgebungen.

Nach Komponenten

Der 3D-Druckmarkt entwickelt sich durch Hardware-, Software- und Servicekomponenten. Hardware-Fortschritte ermöglichen schnellere Bauzeiten, größere Volumen und verbesserte Präzision. Softwareplattformen integrieren Design-Tools, Druckoptimierungs-Engines und Inspektionsfunktionen. Serviceangebote umfassen verwalteten Druck, Schulungen, Beratung und Vertragsfertigung. Diese Elemente helfen Organisationen, die Produktion ohne große operative Belastungen zu skalieren. Unternehmen verlassen sich auf Automatisierungsfunktionen in Software-Suiten für gleichbleibende Qualität. Dienstleister schließen Lücken in der technischen Expertise über verschiedene Branchen hinweg. Es stärkt die langfristige Entwicklung des Ökosystems für vielfältige Fertigungsbedürfnisse.

Nach Anwendungen

Der 3D-Druckmarkt wächst durch die Erweiterung der Anwendungsfälle in den Bereichen Prototyping, Werkzeuge, Vorrichtungen, funktionale Teile, Forschung und personalisierte Konsumgüter. Prototyping bleibt eine Kernanwendung für die schnelle Konzeptvalidierung. Werkzeuge und Vorrichtungen reduzieren Ausfallzeiten in Fertigungslinien. Funktionale Teile ersetzen herkömmliche Komponenten in Automobil-, Luft- und Raumfahrt- sowie Industriemaschinen. Forschungslabore erkunden fortschrittliche Geometrien für neues Materialverhalten. Personalisierte Konsumprodukte gewinnen durch individuelle Designmerkmale an Bedeutung. Unternehmen übernehmen digitale Workflows, um Entwicklungszyklen zu verkürzen. Es treibt die breitere Integration über Produktlebenszyklen hinweg voran.

Nach Endnutzerbranchen

Der 3D-Druckmarkt bedient eine Vielzahl von Branchen, darunter Automobil, Luft- und Raumfahrt, Gesundheitswesen, Elektronik, Maschinenbau, Bauwesen, Energie, Öl und Gas, Bildung, Mode, Zahnmedizin und Lebensmittel. Automobilunternehmen nutzen additive Werkzeuge für Prototypen und leichte Bauteile. Luft- und Raumfahrtprogramme verwenden Metalldruck für Halterungen und Motorkomponenten. Gesundheitseinrichtungen produzieren Implantate, Modelle und patientenspezifische Werkzeuge. Elektronikunternehmen übernehmen AM für kompakte Strukturen. Bau- und Energiesektoren testen den Großformatdruck für strukturelle und Reparaturanwendungen. Kreative Branchen entwickeln maßgeschneiderten Schmuck und Modeaccessoires. Es bietet Mehrwert in Sektoren, die Flexibilität, Geschwindigkeit und Designfreiheit suchen.

Segmentierung:

Nach Druckertypen

- Industrielle 3D-Drucker

- Desktop-3D-Drucker

Nach Technologien

- Stereolithografie (SLA)

- Fused Deposition Modeling (FDM)

- Selektives Lasersintern (SLS)

- Direktes Metall-Lasersintern (DMLS)

- PolyJet-Druck

- Elektronenstrahlschmelzen (EBM)

- Tintenstrahldruck

- Digital Light Processing (DLP)

Nach Materialien

- Polymer (Kunststoffe)

- Metall

- Keramik

Nach Komponenten

- Hardware

- Software

- Dienstleistungen

Nach Anwendungen

- Prototyping

- Werkzeuge und Vorrichtungen

- Funktionale Teile

- Forschung und Entwicklung

- Personalisierte Konsumgüter

Nach Endanwenderbranchen

- Automobil

- Luft- und Raumfahrt & Verteidigung

- Gesundheitswesen

- Unterhaltungselektronik

- Industriemaschinen

- Energie & Strom

- Bauwesen

- Öl & Gas

- Bildung/Forschung

- Mode & Schmuck

- Zahnmedizin

- Lebensmittel

Nach Regionen

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Regionale Analyse:

Nordamerika hält den größten Anteil am globalen 3D-Druckmarkt mit einem geschätzten Anteil von 38 %, angetrieben durch eine starke Luft- und Raumfahrt-, Verteidigungs- und medizinische Nutzung. Die Region führt im Bereich der hochwertigen Metall-Additivfertigung und des unternehmensgerechten Polymerdrucks. Große Hersteller investieren in automatisierte Produktionszellen und Qualifikationslabore, die die industrielle Skalierung unterstützen. Universitäten und Forschungszentren erweitern Innovationspipelines über Materialien und Software hinweg. Gesundheitsdienstleister beschleunigen die Nachfrage nach patientenspezifischen Geräten. Es behält die Führung durch ein ausgereiftes Lieferantennetzwerk und hohe technologische Bereitschaft.

Europa macht etwa 30% des Marktanteils aus und spiegelt starke regulatorische Unterstützung für die Einführung industrieller Additive wider. Luft- und Raumfahrt- sowie Automobilprogramme in Deutschland, Frankreich und Großbritannien treiben Innovationen im Bereich des Metall-Drucks voran. Die Region profitiert von fortschrittlicher Forschungsfinanzierung und starken Partnerschaften zwischen OEMs und Universitäten. Hersteller setzen additive Lösungen für leichte Komponenten und die Modernisierung von Werkzeugen ein. Der Gesundheits- und Zahndruck gewinnt durch die Entwicklung spezialisierter Materialien an Dynamik. Der 3D-Druckmarkt in Europa stärkt sich durch strukturierte Qualitätsstandards und hohe Ingenieurkompetenz. Er entwickelt sich kontinuierlich in Richtung industrieller Anwendungen im großen Maßstab.

Asien-Pazifik hält nahezu 24% des Marktanteils und wächst aufgrund der großflächigen industriellen Expansion am schnellsten. China, Japan, Südkorea und Indien investieren in die lokale Hardwareproduktion und Materialentwicklung. Regierungen unterstützen die Modernisierung der Fertigung durch Subventionen und Programme zur digitalen Einführung. Regionale Unternehmen erweitern ihre Fähigkeiten in Metall-, Polymer- und Keramiktechnologien. Große Unternehmen übernehmen additive Werkzeuge für Elektronik, Automobil und Konsumgüter. Der 3D-Druckmarkt in Asien-Pazifik profitiert von steigenden Investitionsausgaben und einer starken Tiefe der Lieferkette. Er zeigt ein erhebliches langfristiges Potenzial in hochvolumigen Fertigungsclustern.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure:

- Stratasys

- Xometry

- Protolabs

- 3D Systems

- Bright Laser Technologies

- Farsoon Technologies

- Materialise

- Markforged

- Nano Dimension

- Formlabs

- Velo3D

- Prodways Group

Wettbewerbsanalyse:

Der 3D-Druckmarkt zeichnet sich durch eine Wettbewerbslandschaft aus, die durch Hardware-Innovationen, Software-Integration und Service-Erweiterung geprägt ist. Führende Unternehmen wie Stratasys, 3D Systems, Markforged und Formlabs stärken ihre Portfolios durch neue Materialien, schnellere Hardware und cloud-verbundene Plattformen. Auf Metall fokussierte Akteure wie Velo3D, Bright Laser Technologies und Farsoon Technologies erweitern die Akzeptanz in der Luft- und Raumfahrt sowie der industriellen Fertigung. Xometry, Protolabs und Materialise verbessern digitale Fertigungsnetzwerke, die globale Kunden mit On-Demand-Produktion verbinden. Start-ups im Bereich Elektronikdruck und Automatisierung erhöhen den Wettbewerbsdruck. Unternehmen konkurrieren in Bezug auf Druckgeschwindigkeit, Zuverlässigkeit, Materialvielfalt und Workflow-Automatisierung. Der Markt bleibt aufgrund der schnellen technologischen Entwicklung und der verstärkten Investitionen in den Industriesektoren hochdynamisch.

Aktuelle Entwicklungen:

- Im Februar 2026 kündigte Hawk Ridge Systems eine Partnerschaft mit Stratasys an, um die Multi-Material-PolyJet-3D-Drucktechnologien von Stratasys in sein Portfolio aufzunehmen, um fortschrittliche Prototypen und Produktionen in Bereichen wie Luft- und Raumfahrt sowie Automobilindustrie zu ermöglichen.

Berichtsabdeckung:

Der Forschungsbericht bietet eine tiefgehende Analyse basierend auf Druckertypen, Technologien, Materialien, Komponenten, Anwendungen, Endnutzerbranchen und Regionen. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Zusätzlich enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Darüber hinaus werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für neue Marktteilnehmer und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukünftige Perspektiven:

- Die Nachfrage nach industrietauglichen Systemen steigt, da Hersteller additive Workflows in die Massenproduktion integrieren.

- Die Akzeptanz von Metalltechnologien, die komplexe Luft- und Raumfahrt- sowie Automobilkomponenten unterstützen, nimmt zu.

- Softwaregesteuerte Automatisierung findet breitere Anwendung, um die Qualität zu stabilisieren und die Prozesszuverlässigkeit zu verbessern.

- Materialinnovationen erweitern sich über Polymere, Verbundstoffe und Metalle, die auf branchenspezifische Bedürfnisse zugeschnitten sind.

- Die Akzeptanz im Gesundheitswesen beschleunigt sich durch personalisierte Implantate und Modelle zur Verfahrensplanung.

- Verteilte Fertigungsnetzwerke wachsen, da Unternehmen auf lokale und flexible Produktion umstellen.

- Großformatdrucker gewinnen an Bedeutung für Werkzeuge, Bauelemente und übergroße Industrieteile.

- Designoptimierungstools unterstützen leichtere, stärkere Strukturen in Ingenieurprojekten.

- Regulatorische Rahmenbedingungen entwickeln sich weiter, um die Qualifikation zu verbessern und die industrielle Akzeptanz zu erweitern.

- Nachhaltigkeitsziele treiben Unternehmen dazu, recycelbare Materialien und abfallarme additive Prozesse im 3D-Druckmarkt zu nutzen.