Überblick über den Markt für Akustikusneurinom:

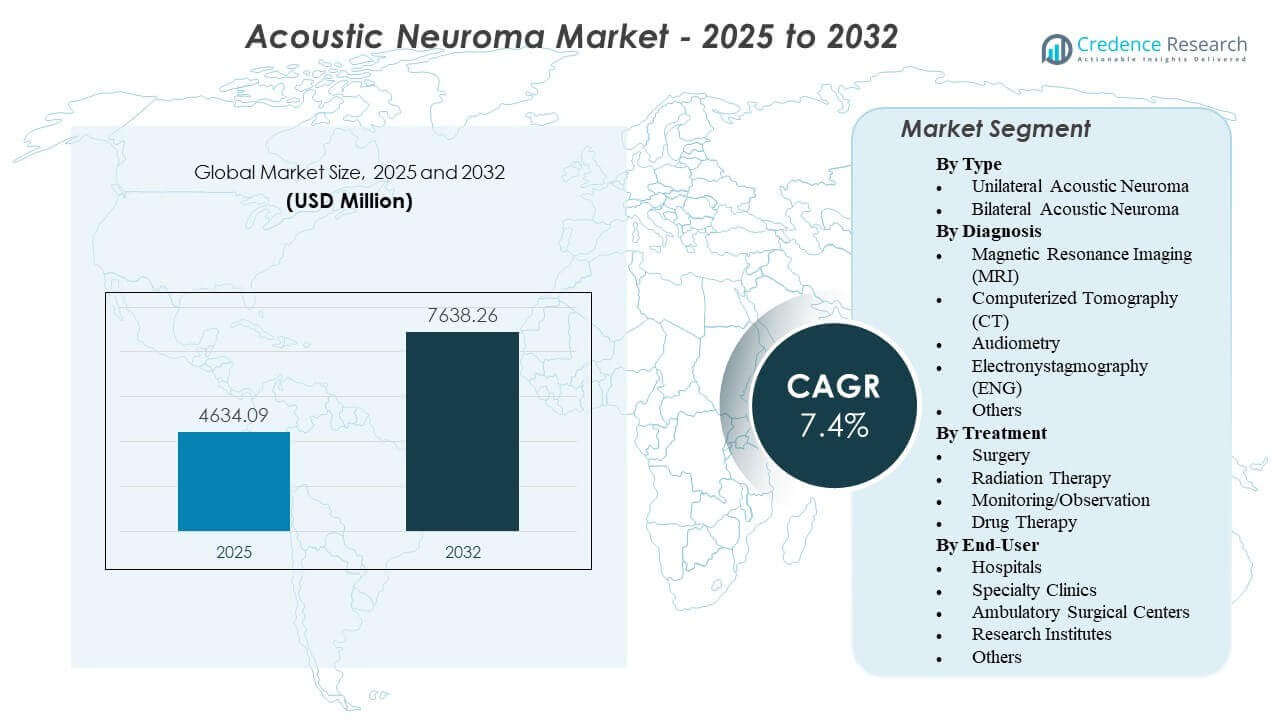

Es wird prognostiziert, dass der Markt für Akustikusneurinom von 4.634,09 Millionen USD im Jahr 2025 auf geschätzte 7.638,26 Millionen USD bis 2032 wachsen wird, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,4% von 2025 bis 2032.

| RT-ATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Akustikusneurinom 2025 |

4.634,09 Millionen USD |

| Akustikusneurinom-Markt, CAGR |

7,4% |

| Marktgröße für Akustikusneurinom 2032 |

7.638,26 Millionen USD |

Einblicke in den Markt für Akustikusneurinom:

- Die zunehmende Einführung von hochauflösenden MRTs und stereotaktischer Radiochirurgie stärkt die Früherkennung und unterstützt die Präferenz für minimalinvasive Tumorbehandlungsansätze.

- Hohe Behandlungskosten, begrenzte Verfügbarkeit von Spezialisten in aufstrebenden Regionen und Risiken nervenbezogener Komplikationen schränken die einheitliche Marktexpansion in allen Gesundheitssystemen ein.

- Nordamerika führt aufgrund fortschrittlicher neurochirurgischer Infrastruktur und starker Erstattungsunterstützung, während Europa durch etablierte neuro-onkologische Netzwerke eine stabile Nachfrage aufrechterhält.

- Der asiatisch-pazifische Raum entwickelt sich aufgrund der Erweiterung tertiärer Krankenhäuser und des Zugangs zu Strahlentherapie zu einer schnell wachsenden Region, während Lateinamerika und der Nahe Osten sich allmählich mit privaten Gesundheitsinvestitionen verbessern.

Treiber des Marktes für Akustikusneurinom

Steigende Erkennungsraten durch fortschrittliche Bildgebung und standardisierte Diagnoseprotokolle in großen Gesundheitssystemen

Der Markt für Akustikusneurinom wächst aufgrund verbesserter Erkennung, unterstützt durch hochauflösende MRT-Systeme. Krankenhäuser standardisieren Bildgebungsprotokolle für Patienten mit einseitigen Hörsymptomen. Neurologen fördern die frühzeitige Überweisung bei anhaltendem Tinnitus und Gleichgewichtsstörungen. Eine breitere Versicherung deckt den Zugang zur diagnostischen Bewertung ab. Klinische Leitlinien fördern eine strukturierte Tumorbewertung. Akademische Zentren veröffentlichen Ergebnisdaten, die das Vertrauen der Ärzte stärken. Die Identifizierung im Frühstadium erweitert die Berechtigung für Strahlungs- und chirurgische Optionen. Eine starke diagnostische Kapazität sichert stetige Verfahrensvolumina.

- Zum Beispiel liefert das MAGNETOM Free.Max 0.55T MRT-System von Siemens Healthineers bis zu 80% weniger Heliumverbrauch und unterstützt hochwertige Neurobildgebung mit fortschrittlicher Deep Resolve-Rekonstruktion, was die Visualisierung kleiner Tumoren verbessert.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Erweiterung spezialisierter Schädelbasis-Chirurgieeinheiten und präziser Strahlentherapiefähigkeiten

Tertiäre Krankenhäuser investieren in spezialisierte neurochirurgische Einheiten für komplexe kraniale Tumoren. Chirurgen nutzen bildgesteuerte Navigation, um die operative Präzision zu verbessern. Strahlentherapieabteilungen erweitern Plattformen für die stereotaktische Radiochirurgie. Der Fokus auf den Erhalt des Gesichtsnervs verbessert die Patientenergebnisse. Multidisziplinäre Pflegeteams koordinieren die Behandlungsplanung. Verbesserte perioperative Protokolle fördern die Genesung und reduzieren Komplikationen. Ausbildungsprogramme erhöhen die Anzahl qualifizierter Neurochirurgen. Der Ausbau der Infrastruktur unterstützt die langfristige Marktstabilität.

- Zum Beispiel verfügt Elekta’s Leksell Gamma Knife Esprit über eine 192-Kobalt-60-Quellenkonfiguration und eine submillimetrische Genauigkeit von 0,15 mm, was hochpräzise Radiochirurgie bei Akustikusneurinomen unterstützt.

Verbesserter Zugang zu multidisziplinärer Versorgung und strukturierten Langzeitüberwachungsrahmen

Gesundheitsdienstleister entwickeln koordinierte Versorgungsmodelle für Patienten mit Vestibularisschwannom. Tumorboards leiten Behandlungsentscheidungen mit kollektiver Expertise. Strukturierte Nachsorgeprotokolle verfolgen Tumorwachstum und Nervenfunktion. Digitale Aufzeichnungssysteme verbessern die Patientenüberwachung. Überweisungsnetzwerke verbinden Gemeinschaftskliniken mit tertiären Zentren. Private Krankenhäuser erweitern fortschrittliche Behandlungsdienste in städtischen Gebieten. Das steigende Patientenbewusstsein erhöht die Konsultationsraten. Diese Verbesserungen stärken die anhaltende Nachfrage über die Behandlungswege hinweg.

Unterstützende Erstattungspolitiken und steigende Investitionen in fortschrittliche neurochirurgische Technologien

Öffentliche und private Versicherer erweitern die Deckung für Strahlungs- und chirurgische Eingriffe. Regierungen investieren in Programme zur Modernisierung von Krankenhäusern. Medizinprodukteunternehmen führen verfeinerte chirurgische Instrumente ein. Kompakte Strahlungssysteme erhöhen die Zugänglichkeit in mittelgroßen Zentren. Ständige Technologie-Upgrades verbessern die Verfahrensgenauigkeit. Anbieter priorisieren Systeme, die Bildgebung und Behandlungsplanung integrieren. Kapitalinvestitionen in die Onkologie-Infrastruktur steigen in entwickelten Regionen. Starke finanzielle Unterstützungsmechanismen stärken die langfristigen Wachstumsaussichten.

Trends im Akustikusneurinom-Markt

Verschiebung hin zu personalisierter Behandlungsplanung und risikostratifizierten klinischen Entscheidungsrahmen

Kliniker bewerten Tumorgröße, -lage und -wachstumsrate, bevor sie die Therapie auswählen. Risikostratifizierungstools leiten individualisierte Behandlungswege. Ärzte balancieren die Vorteile von Eingriffen gegen mögliche Nervenkomplikationen. Die Präferenz des Patienten beeinflusst die endgültige therapeutische Wahl. Beobachtungsstrategien gewinnen in ausgewählten Fällen an Anerkennung. Ergebnisregister unterstützen eine evidenzbasierte Planung. Der Akustikusneurinom-Markt spiegelt diesen Trend zur personalisierten klinischen Verwaltung wider. Er stärkt die langfristige Patientenzufriedenheit und die Versorgungsqualität.

- Zum Beispiel ermöglicht die Elements Cranial SRS-Software von Brainlab eine automatisierte Segmentierung und submillimetrische Konturierungsgenauigkeit, die präzise individualisierte Radiochirurgieplanung unterstützt.

Wachsende Akzeptanz minimalinvasiver und ambulanter Behandlungsansätze

Strahlentherapie gewinnt an Beliebtheit bei geeigneten Patienten, die eine nicht-invasive Behandlung suchen. Krankenhäuser verfeinern chirurgische Techniken, um operative Traumata zu reduzieren. Kürzere Krankenhausaufenthalte verbessern die Patientenerfahrung. Ambulante Zentren verwalten ausgewählte Fälle mit strukturierten Protokollen. Verbesserte Anästhesiemethoden verkürzen die Erholungszeit. Chirurgen betonen Präzision, um Gewebeschäden zu begrenzen. Anbieter fördern minimalinvasive Optionen während der Patientenberatung. Dieser Ansatz verändert die Modelle der Behandlungsbereitstellung.

- Zum Beispiel liefert das CyberKnife-System von Accuray rahmenlose Radiochirurgie mit Echtzeit-Bildführung und einer submillimetergenauen Genauigkeit von 0,5 mm, was eine ambulante Behandlung von Akustikusneurinomen ermöglicht.

Integration von digitalen Bildgebungsplattformen und künstlicher Intelligenz zur Tumorbewertung

Hochauflösende Bildgebung integriert sich mit digitaler Planungssoftware. Künstliche Intelligenz unterstützt die Genauigkeit der Tumormessung. Radiologen nutzen fortschrittliche Visualisierung zur Beurteilung der Nervenproximität. Prädiktive Analysen unterstützen die Schätzung des Komplikationsrisikos. Elektronische Plattformen ermöglichen nahtlosen Datenaustausch unter Spezialisten. Fernkonsultationen erweitern den Zugang zu Experten über Großstädte hinaus. Technologielieferanten konzentrieren sich auf Workflow-Effizienz. Die digitale Transformation stärkt das klinische Vertrauen und die Koordination.

Erweiterung der internationalen Patientenmobilität und grenzüberschreitender Behandlungsnetzwerke

Spezialisierte Zentren ziehen Patienten aus Nachbarländern an. Medizintourismus erhöht die Nachfrage nach fortschrittlichen Radiochirurgiesystemen. Private Krankenhäuser fördern Fachwissen in der Schädelbasischirurgie. Globale Überweisungsnetzwerke verbessern den Fallfluss zu führenden Institutionen. Grenzüberschreitende Versicherungsvereinbarungen unterstützen den Zugang zur Behandlung. Akademische Kooperationen fördern den Austausch von Fähigkeiten unter Chirurgen. Internationale Konferenzen stärken die Wissensverbreitung. Globale Konnektivität prägt die Wettbewerbsdynamik in verschiedenen Regionen.

Analyse der Herausforderungen im Akustikusneurinom-Markt

Hohe Behandlungskosten und begrenzter Zugang zu spezialisierten neurochirurgischen Zentren in aufstrebenden Volkswirtschaften

Der Akustikusneurinom-Markt steht unter Druck durch erhöhte Behandlungskosten. Fortschrittliche Bildgebungssysteme erfordern erhebliche Kapitalinvestitionen. Spezialisierte Neurochirurgen konzentrieren sich auf städtische tertiäre Krankenhäuser. Ländliche Patienten haben Schwierigkeiten, Zugang zu Expertenversorgung zu erhalten. Versicherungslücken schränken die Einführung fortschrittlicher Therapien ein. Strahlungsplattformen erfordern kostspielige Wartung und qualifizierte Bediener. Verzögerte Diagnosen erhöhen die klinische Komplexität in unterversorgten Gebieten. Gesundheitsbudgets in Entwicklungsländern begrenzen Infrastrukturverbesserungen. Diese Einschränkungen verlangsamen die einheitliche Marktexpansion in verschiedenen Regionen.

Risiko von Komplikationen nach der Behandlung und komplexe Entscheidungsfindung bei kleinen Tumorfällen

Gesichtsnervenschäden bleiben nach der Operation ein zentrales Anliegen. Der Erhalt des Hörvermögens stellt in bestimmten Tumorlokationen Herausforderungen dar. Ärzte wägen die Risiken zwischen Operation und Strahlung sorgfältig ab. Kleine Tumore können einer Beobachtungsstrategie folgen. Patientenangst erschwert die Behandlungsentscheidungen. Langfristige Nachsorge erfordert konsequente Überwachung. Variabilität in klinischen Ergebnissen beeinflusst das Vertrauen der Patienten. Inkonsistente Überweisungspraktiken verzögern die Konsultation von Spezialisten. Diese Faktoren schaffen Komplexität in der Behandlungsplanung und der Ausrichtung der Anbieter.

Chancen im Akustikusneurinom-Markt

Erweiterung von multidisziplinären Schädelbasiszentren und spezialisierten Behandlungsnetzwerken weltweit

Gesundheitssysteme investieren in spezialisierte Einheiten für Schädelbasischirurgie. Multidisziplinäre Teams verbessern die koordinierte Patientenversorgung. Fortgeschrittene Zentren ziehen komplexe Fälle aus umliegenden Regionen an. Internationale Patiententransporte unterstützen das Umsatzwachstum in spezialisierten Zentren. Ausbildungsprogramme entwickeln qualifizierte Neurochirurgen und Strahlenexperten. Partnerschaften zwischen Krankenhäusern verbessern die Effizienz von Überweisungen. Der Markt für Akustikusneurinome kann von erweiterten Spezialistennetzwerken profitieren. Strukturierte Versorgungsmodelle verbessern die Patientenzufriedenheit und klinische Ergebnisse.

Entwicklung von innovativen Strahlentherapieplattformen und bildgeführten minimalinvasiven chirurgischen Systemen

Medizinprodukteunternehmen konzentrieren sich auf kompakte Strahlensysteme. Neue Navigationsplattformen verbessern die intraoperative Präzision. Robotik unterstützt die stabile Instrumentenkontrolle bei heiklen Eingriffen. Software-Upgrades verbessern die Tumorvisualisierung während der Operation. Die Forschung untersucht gezielte Medikamententherapien zur Kontrolle des Tumorwachstums. Klinische Studien bewerten sicherere Strahlendosisprotokolle. Die Integration von Datenanalysen verbessert die Ergebnismessung. Diese Innovationen schaffen starke Wachstumschancen in fortgeschrittenen Gesundheitsmärkten.

Marktanalyse der Akustikusneurinome:

Nach Typ

Der Markt für Akustikusneurinome segmentiert Tumoren in unilaterale und bilaterale Formen. Unilaterale Akustikusneurinome machen die meisten diagnostizierten Fälle aus und treiben die Mehrheit der Behandlungsnachfrage an. Sie treten häufig mit allmählichem Hörverlust auf einem Ohr auf. Bilaterale Akustikusneurinome sind seltener, zeigen jedoch aufgrund ihrer Verbindung mit genetischen Störungen wie Neurofibromatose Typ II stetigen klinischen Fokus. Bilaterale Fälle erfordern komplexes Management und langfristige Überwachung. Sie unterstützen die Nachfrage nach spezialisierten Versorgungswegen und fortschrittlicher Bildgebung.

Nach Diagnose

Die Magnetresonanztomographie (MRT) führt die diagnostische Praxis aufgrund ihrer hohen Sensitivität bei der Erkennung kleiner Tumoren an. Die Computertomographie (CT) unterstützt Fälle, in denen MRT nicht möglich ist. Audiometrie hilft, das Ausmaß der Hörbeeinträchtigung zu beurteilen. Die Elektronystagmographie (ENG) bewertet die Gleichgewichtsfunktion und die Reaktion des Vestibularnervs. Andere Werkzeuge unterstützen die Differenzialdiagnose. Der Markt für Akustikusneurinome ist auf präzise Bildgebung für die Früherkennung und Behandlungsplanung angewiesen.

- Zum Beispiel erreichen die 3T-MRT-Systeme von Siemens Healthineers eine räumliche Auflösung unter 1 mm in der kranialen Neurobildgebung, was die Erkennung von Tumoren mit einem Durchmesser von weniger als 2 mm ermöglicht.

Nach Behandlung

Die Chirurgie hält einen großen Anteil aufgrund der definitiven Tumorentfernung bei geeigneten Kandidaten. Die Strahlentherapie, einschließlich der stereotaktischen Radiochirurgie, gewinnt bei kleinen und mittleren Tumoren an Beliebtheit. Überwachung oder Beobachtung eignet sich für langsam wachsende Tumoren bei älteren Patienten. Die medikamentöse Therapie zielt auf die Symptomkontrolle ab, anstatt den Tumor zu heilen. Sie konzentriert sich auf den Erhalt der Nervenfunktion und die Lebensqualität des Patienten.

Nach Endnutzer

Krankenhäuser dominieren aufgrund des Zugangs zu neurochirurgischen Teams und fortschrittlichen Bildgebungssystemen. Fachkliniken expandieren schnell mit fokussierter Expertise in Schädelbasiserkrankungen. Ambulante chirurgische Zentren führen ausgewählte minimalinvasive Verfahren durch. Forschungsinstitute tragen durch klinische Studien und Innovationen bei. Andere Versorgungseinrichtungen unterstützen die langfristige Überwachung und Rehabilitationsdienste.

- Zum Beispiel berichtet die Mayo Clinic über Erhaltungsraten des Gesichtsnervs von über 90% bei Operationen kleiner Vestibularisschwannome, was die messbare Leistungsfähigkeit in Krankenhäusern mit hohem Patientenaufkommen widerspiegelt.

Segmentierung:

Nach Typ

- Unilaterales Akustikusneurinom

- Bilaterales Akustikusneurinom

Nach Diagnose

- Magnetresonanztomographie (MRT)

- Computertomographie (CT)

- Audiometrie

- Elektronystagmographie (ENG)

- Andere

Nach Behandlung

- Chirurgie

- Strahlentherapie

- Überwachung/Beobachtung

- Medikamentöse Therapie

Nach Endnutzer

- Krankenhäuser

- Fachkliniken

- Ambulante Operationszentren

- Forschungsinstitute

- Andere

Nach Region

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Mittleren Ostens und Afrikas

Regionale Analyse:

Nordamerika hält den größten Anteil am Akustikusneurinom-Markt und macht fast 38% des weltweiten Umsatzes aus. Die Vereinigten Staaten treiben die regionale Dominanz aufgrund fortschrittlicher neurochirurgischer Infrastruktur und hoher MRT-Durchdringung voran. Eine starke Erstattungsabdeckung unterstützt den Zugang zu Operationen und stereotaktischer Radiochirurgie. Kanada trägt durch strukturierte Überweisungssysteme und spezialisierte Schädelbasiszentren bei. Europa erfasst etwa 30% des weltweiten Marktes. Länder wie Deutschland, das Vereinigte Königreich und Frankreich unterhalten gut etablierte Netzwerke für Neuroonkologie und Strahlentherapieeinrichtungen. Die öffentliche Gesundheitsfinanzierung gewährleistet einen breiten Patientenzugang zu früher Diagnose und Intervention.

Der Asien-Pazifik-Raum repräsentiert etwa 22% des weltweiten Anteils und zeigt starkes Expansionspotenzial. China und Japan investieren in fortschrittliche Bildgebungs- und Strahlungsplattformen in tertiären Krankenhäusern. Indien verbessert den Zugang zur neurochirurgischen Versorgung in städtischen Zentren. Wachsende Bewusstheit für Hörstörungen unterstützt die frühe klinische Bewertung. Lateinamerika macht fast 6% des weltweiten Umsatzes aus. Brasilien und Mexiko führen die regionale Nachfrage durch expandierende private Gesundheitsnetzwerke an. Der Mittlere Osten & Afrika halten nahe 4%, getrieben durch Infrastrukturentwicklung in den Golfstaaten.

Der Markt für Akustikusneurinome zeigt je nach Zugang zur Gesundheitsversorgung und Verfügbarkeit von Spezialisten unterschiedliche Reifegrade in den Regionen. Entwickelte Regionen profitieren von etablierten Überweisungswegen und hohem Patientenbewusstsein. In aufstrebenden Märkten gibt es Einschränkungen bei der Verteilung von Spezialisten und dem Zugang zu fortschrittlicher Bildgebung. In städtischen Zentren in Asien und dem Nahen Osten wird die Behandlungskapazität durch neue Krankenhausinvestitionen erweitert. Grenzüberschreitende medizinische Reisen unterstützen das Wachstum in ausgewählten Ländern. Regionales Wachstum hängt von verbessertem diagnostischem Zugang und der Ausbildung qualifizierter Neurochirurgen ab.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure:

- Medtronic plc

- Stryker Corporation

- Elekta AB

- Varian Medical Systems

- Integra LifeSciences Holdings Corporation

- Brainlab AG

- Siemens Healthineers

- GE Healthcare

- Natus Medical Incorporated

- Cochlear Limited

- Cleveland Clinic

- Johns Hopkins Hospital

- Memorial Sloan Kettering Cancer Center

- MD Anderson Cancer Center

Wettbewerbsanalyse:

Der Markt für Akustikusneurinome zeichnet sich durch Wettbewerb unter Herstellern von Medizinprodukten, Anbietern von Strahlentherapie und spezialisierten chirurgischen Zentren aus. Unternehmen wie Medtronic, Elekta AB, Varian Medical Systems und Accuray Inc. bieten fortschrittliche Radiochirurgie- und neurochirurgische Plattformen an. Es gibt einen starken Fokus auf Präzision, Sicherheit und Nervenschonung. Gerätehersteller investieren in kompakte Strahlensysteme und bildgeführte Navigationstools. Strategische Partnerschaften zwischen Krankenhäusern und Technologieunternehmen stärken die Behandlungskapazitäten. Marktteilnehmer betonen klinische Evidenz zur Unterstützung der Produktakzeptanz. Die Wettbewerbspositionierung hängt von technologischer Differenzierung und Serviceunterstützung ab. Anbieter konkurrieren in Bezug auf Behandlungsgenauigkeit, Systemzuverlässigkeit und Workflow-Integration. Krankenhäuser bevorzugen Plattformen, die das prozedurale Risiko verringern und die Patientenergebnisse verbessern. Ständige Upgrades in der Bildgebung und Strahlenplanung-Software erhöhen das Vertrauen der Anbieter. Unternehmen erweitern ihre geografische Präsenz durch Vertriebsallianzen und Servicenetzwerke. Der Markt bleibt technologiegetrieben mit stetigem Fokus auf Innovation und klinische Leistung.

Aktuelle Entwicklungen:

- Im Juni 2024 führte das Fortis Memorial Research Institute Südasiens erstes Gamma Knife Esprit ein. Diese bahnbrechende Version des Leksell Gamma Knife bietet eine nicht-chirurgische Hochpräzisionsbehandlung und revolutioniert die nicht-invasiven Optionen für Patienten.

Berichtsabdeckung:

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Typ, Diagnose, Behandlung, Endverbraucher und Region. Er beschreibt führende Marktteilnehmer und gibt einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Außerdem werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick:

- Die zunehmende Akzeptanz von frühen MRT-Screenings wird die Diagnoseraten in entwickelten und aufstrebenden Gesundheitssystemen stärken.

- Die erweiterte Nutzung der stereotaktischen Radiochirurgie wird die Nachfrage nach nicht-invasiven Behandlungsoptionen unterstützen.

- Fortschritte in der bildgeführten Neurochirurgie werden die Präzision und die Patientenergebnisse verbessern.

- Das steigende Bewusstsein für die Symptome eines einseitigen Hörverlusts wird frühere Überweisungen an Spezialisten fördern.

- Die zunehmenden Investitionen in Schädelbasischirurgie-Zentren werden die Behandlungskapazität erweitern.

- Die Integration digitaler Planungstools wird personalisierte Interventionsstrategien verbessern.

- Starke Erstattungsrahmen in entwickelten Regionen werden die Verfahrensvolumina aufrechterhalten.

- Die Expansion fortschrittlicher Strahlungsplattformen im asiatisch-pazifischen Raum wird das regionale Wachstum unterstützen.

- Kollaborative Forschungsinitiativen werden die Innovation in Tumormanagement-Techniken beschleunigen.

- Die kontinuierliche Verbesserung von postoperativen Überwachungssystemen wird die langfristige Patientenversorgung im Markt für Akustikusneurinome verbessern.