Markt Überblick:

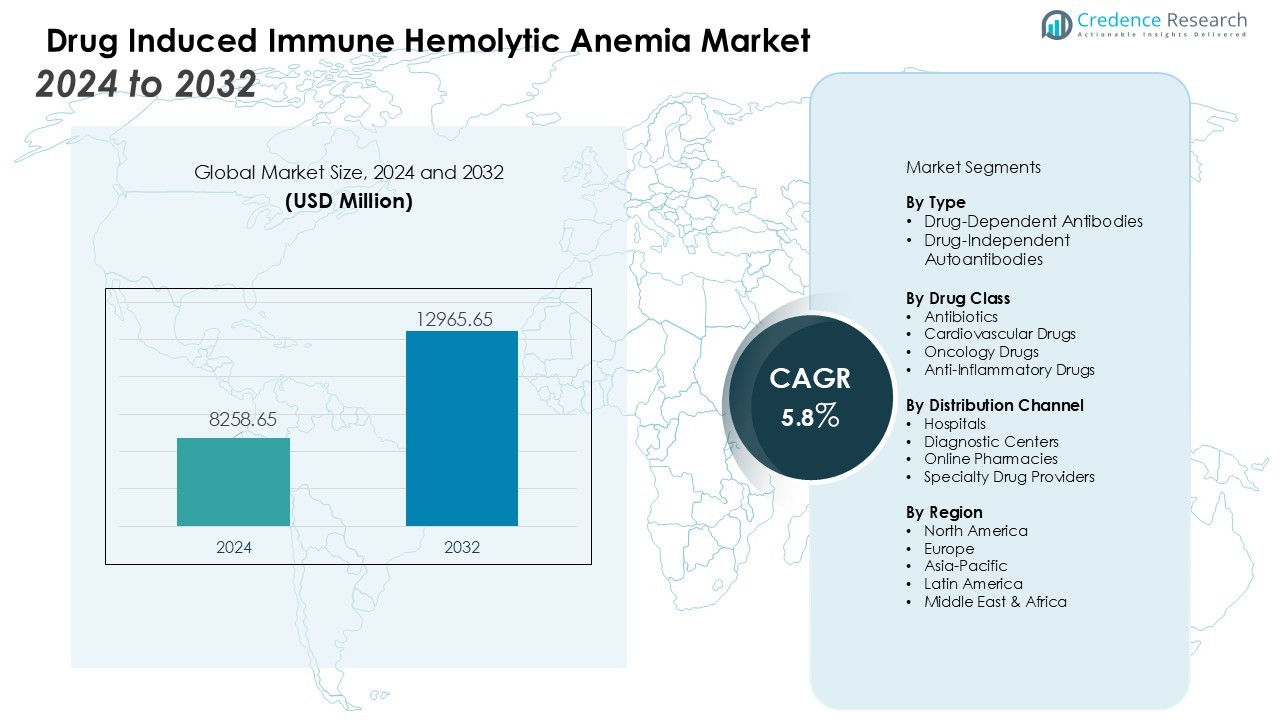

Der Markt für medikamenteninduzierte immunhämolytische Anämie wurde im Jahr 2024 auf 8.258,65 Millionen USD geschätzt und soll bis 2032 12.965,65 Millionen USD erreichen, mit einer CAGR von 5,8 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für medikamenteninduzierte immunhämolytische Anämie 2024 |

USD 8.258,65 Millionen |

| Markt, CAGR für medikamenteninduzierte immunhämolytische Anämie |

5,8 % |

| Marktgröße für medikamenteninduzierte immunhämolytische Anämie 2032 |

USD 12.965,65 Millionen |

Das Marktwachstum wird durch die steigende Inzidenz von medikamentenbedingten Immunreaktionen, die zunehmende Nutzung von Hochrisikotherapeutika und die breitere Verfügbarkeit von Coombs-Tests, Durchflusszytometrie und spezialisierten Antikörper-Panels angetrieben. Erhöhte Initiativen zur Arzneimittelsicherheit, ein stärkerer regulatorischer Fokus auf die Meldung unerwünschter Arzneimittelereignisse und kontinuierliche Aktualisierungen der klinischen Managementrichtlinien unterstützen weiterhin die Einführung von Diagnose- und Behandlungswegen. Ein wachsender Schwerpunkt auf personalisierter Medizin und verbesserter Charakterisierung von Arzneimittel-Antikörper-Interaktionen verbessert die klinische Entscheidungsfindung und stärkt den Marktfortschritt.

Regional führt Nordamerika aufgrund einer robusten Diagnostikinfrastruktur, hoher Bewusstseinsstufe und starker Meldemechanismen. Europa folgt mit etablierten Transfusionsmedizin-Netzwerken und standardisierten immunhämatologischen Praktiken. Der asiatisch-pazifische Raum ist für das schnellste Wachstum bereit, da die Modernisierung des Gesundheitswesens, die verbesserte Laborkapazität und die steigende Arzneimittelnutzung die Erkennungs- und Behandlungsraten in aufstrebenden Volkswirtschaften erhöhen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markt Einblicke:

- Der Markt für medikamenteninduzierte immunhämolytische Anämie wächst von 8.258,65 Millionen USD im Jahr 2024 auf 12.965,65 Millionen USD bis 2032, unterstützt durch eine CAGR von 5,8 % und gestärkt durch steigende medikamentenbedingte Immunreaktionen.

- Der zunehmende Einsatz von Hochrisikotherapeutika, einschließlich Antibiotika, NSAIDs und Onkologie-Medikamenten, steigert die Nachfrage nach frühzeitiger Erkennung und fortschrittlichen diagnostischen Arbeitsabläufen.

- Fortschritte bei Coombs-Tests, Durchflusszytometrie und automatisierten Plattformen verbessern die diagnostische Genauigkeit und beschleunigen die Fallidentifikation in Krankenhausnetzwerken.

- Erhöhte Bemühungen zur Arzneimittelsicherheit und strengere behördliche Aufsicht verbessern die Meldung unerwünschter Arzneimittelereignisse und erhöhen die bestätigten DIIHA-Erkennungsraten.

- Ein wachsender Fokus auf personalisierte Medizin und immunologische Profilierung unterstützt sicherere Verschreibungspraktiken und erhöht die Einführung von Überwachungsinstrumenten.

- Begrenztes diagnostisches Bewusstsein, komplexe Antikörperidentifikation und ungleicher Zugang zu fortschrittlichen Tests schränken weiterhin die rechtzeitige Erkennung in ressourcenarmen Umgebungen ein.

- Nordamerika führt mit starker Diagnostikinfrastruktur, Europa schreitet mit standardisierten immunhämatologischen Netzwerken voran, und der asiatisch-pazifische Raum verzeichnet das schnellste Wachstum, angetrieben durch die Erweiterung der Gesundheitskapazitäten.

Markttreiber:

Zunehmende Exposition gegenüber Hochrisiko-Therapeutika stärkt die Marktexpansion

Wachsende Verschreibungsvolumina von Antibiotika, nichtsteroidalen Antirheumatika und Onkologika erhöhen die Häufigkeit von immunvermittelten hämolytischen Reaktionen. Die verstärkte Abhängigkeit von Kombinationstherapien erweitert den Pool von Patienten, die anfällig für arzneimittelinduzierte Antikörperbildung sind. Kliniker überwachen diese Arzneimittelklassen sorgfältiger, was die frühere Identifizierung von DIIHA-Fällen unterstützt. Der Markt für arzneimittelinduzierte immunhämolytische Anämie profitiert von dieser erhöhten Wachsamkeit, da sie die Nachfrage nach fortschrittlichen diagnostischen Arbeitsabläufen antreibt.

- Beispielsweise bietet Beckman Coulter den DxH 900 automatisierten Hämatologie-Analysator an, der bis zu 100 Proben pro Stunde verarbeitet, um eine fortschrittliche Blutzellanalyse bereitzustellen.

Fortschritte in der Immunhämatologie-Diagnostik verbessern die Fall-Erkennung

Fortschritte in der Coombs-Testung, spezialisierten Antiglobulin-Assays und Durchflusszytometrie verbessern die diagnostische Präzision. Labore setzen automatisierte Plattformen ein, die die Durchlaufzeiten verkürzen und hochvolumiges Screening unterstützen. Dies ermöglicht es Klinikern, arzneimittelabhängige Antikörper mit größerem Vertrauen von anderen hämolytischen Ursachen zu unterscheiden. Der Markt für arzneimittelinduzierte immunhämolytische Anämie gewinnt durch die Einführung dieser Technologien in Krankenhausnetzwerken an Schwung.

- Zum Beispiel konzentriert sich der Ortho Vision-Analysator auf Automatisierung und die Reduzierung manueller Schritte anstelle einer hohen Proben-Durchsatzrate. Er erreicht eine durchschnittliche Durchlaufzeit von etwa 25 Minuten für Routinetests, wobei 95 % der Ergebnisse in weniger als 40 Minuten verfügbar sind.

Intensivierte Pharmakovigilanz und regulatorische Aufsicht erhöhen die Melderaten

Gesundheitsbehörden setzen strengere Standards für die Dokumentation von unerwünschten Ereignissen durch, was die Sichtbarkeit von DIIHA in therapeutischen Umgebungen verbessert. Pharmakovigilanz-Teams verfolgen arzneimittelinduzierte Reaktionen systematischer, was die Meldung bestätigter Fälle erhöht. Krankenhäuser integrieren elektronische Überwachungssysteme, die hämolytische Muster im Zusammenhang mit spezifischen Arzneimittelexpositionen kennzeichnen. Der Markt für arzneimittelinduzierte immunhämolytische Anämie entwickelt sich weiter, wenn eine stärkere Aufsicht eine konsistente Datenerfassung unterstützt.

Wachsende Betonung auf personalisierter Therapie und sichereren Verschreibungspraktiken fördert die breitere Einführung von Überwachungstools

Kliniker priorisieren die maßgeschneiderte Arzneimittelauswahl, um immunvermittelte Risiken zu minimieren, was die Nutzung patientenspezifischer Überwachungsstrategien erhöht. Genetische und immunologische Profilierung verbessert das Verständnis der individuellen Anfälligkeit für Hämolyse. Dies fördert frühzeitige Interventionen und angemessenere therapeutische Anpassungen. Der Markt für arzneimittelinduzierte immunhämolytische Anämie erhält Unterstützung durch den Wandel hin zu einer präzisionsbasierten klinischen Praxis.

Markttrends:

Wachsende Integration fortschrittlicher Diagnosetechnologien verändert die klinische Praxis

Gesundheitsdienstleister übernehmen hochsensible immunhämatologische Plattformen, die die Erkennung von arzneimittelabhängigen Antikörpern verbessern. Automatisierte Coombs-Testsysteme verkürzen die Analysezeit und steigern die Laboreffizienz. Dies unterstützt ein breiteres Screening bei Patienten, die Hochrisiko-Arzneimittelklassen erhalten, und verbessert das klinische Vertrauen in die Differenzialdiagnose. Digitale Pathologie und KI-unterstützte Bildinterpretation gewinnen an Bedeutung und verbessern die Genauigkeit bei komplexen hämolytischen Profilen. Krankenhäuser investieren in integrierte Datenplattformen, die Laborbefunde mit pharmakologischen Historien verknüpfen, um die Entscheidungsunterstützung zu verfeinern. Der Markt für arzneimittelinduzierte immunhämolytische Anämie spiegelt diesen Wandel hin zu technologiegetriebener diagnostischer Präzision und breiterer Einführung standardisierter Testabläufe wider.

- Zum Beispiel verwendet der IH-1000-Analyzer von Bio-Rad Laboratories die Gel-Technologie, die eine hohe Empfindlichkeit bei der Erkennung schwacher IgG-Antikörper auf roten Blutkörperchen gezeigt hat, oft überlegen gegenüber manuellen Röhrchentests. Automatisierte Coombs-Testsysteme wie der IH-1000 verkürzen die Analysezeit, reduzieren manuelle Fehler und stärken die Laboreffizienz durch schlanke Automatisierung und hohe Durchsatzkapazitäten.

Steigende Präferenz für präzisionsbasierte Verschreibung und individualisierte Risikostratifizierung

Kliniker stimmen therapeutische Entscheidungen mit patientenspezifischen immunologischen und genetischen Markern ab, um hämolytische Komplikationen zu reduzieren. Berichte aus der realen Welt stärken prädiktive Modelle, die hochriskante Arzneimittelkombinationen identifizieren. Sie unterstützen dynamische Behandlungsanpassungen und verringern die Wahrscheinlichkeit schwerer immunvermittelter Reaktionen. Pharmaunternehmen konzentrieren sich auf die Entwicklung sichererer Formulierungen, die eine geringere Immunogenität im routinemäßigen klinischen Einsatz zeigen. Klinische Leitlinien heben strukturierte Überwachungspfade hervor, die die frühzeitige Erkennung von hämolytischen Mustern verbessern. Der Markt für arzneimittelinduzierte immunhämolytische Anämie profitiert von der zunehmenden Betonung auf Präzisionspflege, die den konsequenten Einsatz von Überwachungswerkzeugen und Risikominderungsstrategien in Gesundheitssystemen fördert.

- Zum Beispiel entwickelte Roche den IDH1 R132H (MRQ-67) Rabbit Monoclonal Antibody Test, der die spezifische R132H-Mutation im IDH1-Gen mittels Immunhistochemie zur präzisen Gliom-Behandlungsstratifizierung nachweist.

Markt Herausforderungen Analyse:

Begrenztes diagnostisches Bewusstsein und Komplexität der Antikörperidentifikation schränken die rechtzeitige Erkennung ein

Kliniker und Laborteams stehen vor Herausforderungen bei der Erkennung früher Indikatoren für arzneimittelabhängige Hämolyse, was die Intervention verzögert. Die diagnostische Komplexität nimmt zu, wenn Antikörpermuster andere immunvermittelte Zustände nachahmen. Es erfordert spezialisierte Fachkenntnisse, die viele Einrichtungen nicht besitzen. Die inkonsistente Verfügbarkeit fortschrittlicher immunhämatologischer Tests vergrößert die Kluft zwischen Erkennungsbedarf und tatsächlichen Fähigkeiten. Die Genauigkeit der Berichterstattung leidet, wenn ressourcenarme Zentren auf grundlegende Testmethoden angewiesen sind. Der Markt für arzneimittelinduzierte immunhämolytische Anämie stößt auf strukturelle Barrieren, die die Einführung umfassender diagnostischer Arbeitsabläufe verlangsamen.

Variabilität in der Arzneimittelreaktion und Mangel an standardisierten Überwachungspfaden begrenzen das konsistente Management

Patientenreaktionen unterscheiden sich stark aufgrund individueller immunologischer Profile, was die Risikobewertung erschwert. Gesundheitssysteme kämpfen damit, einheitliche Überwachungsprotokolle in unterschiedlichen klinischen Umgebungen umzusetzen. Es verringert die Vorhersehbarkeit von Behandlungsentscheidungen und erhöht das Potenzial für wiederkehrende hämolytische Episoden. Begrenzte klinische Daten für seltene arzneimittelinduzierte Reaktionen schränken die Entwicklung evidenzbasierter Leitlinien ein. Die Kennzeichnung von Arzneimitteln fehlt oft an detaillierten Risikostratifizierungsinformationen, die Kliniker benötigen. Der Markt für arzneimittelinduzierte immunhämolytische Anämie steht vor Hindernissen, die aus inkonsistenten klinischen Praktiken und fragmentierten realen Daten resultieren.

Markt Chancen:

Die Erweiterung fortschrittlicher Diagnoselösungen schafft starkes kommerzielles Potenzial

Gesundheitsdienstleister investieren in hochsensible Antikörper-Nachweisplattformen, die eine schnellere und genauere Identifizierung von medikamenteninduzierter Hämolyse unterstützen. KI-unterstützte Interpretationstools verbessern das diagnostische Vertrauen und reduzieren die Belastung des spezialisierten Laborpersonals. Dies fördert ein breiteres Screening von Patienten, die Hochrisiko-Medikamentenkategorien ausgesetzt sind. Integrierte klinische Entscheidungssysteme verknüpfen Labordaten mit Medikamentenaufzeichnungen, was das Fallmanagement stärkt. Krankenhäuser suchen nach automatisierten Arbeitsabläufen, die manuelle Fehler reduzieren und die Bearbeitungszeit verbessern. Der Markt für medikamenteninduzierte immunhämolytische Anämie gewinnt durch die steigende Nachfrage nach präzisionsgetriebenen Diagnosetechnologien bedeutende Chancen.

Steigender Fokus auf personalisierte Therapie und Optimierung der Arzneimittelsicherheit beschleunigt Innovationen

Kliniker erforschen individuelle Überwachungspfade, die die Arzneimittelauswahl mit patientenspezifischen immunologischen Risikoprofilen in Einklang bringen. Pharmaunternehmen verfolgen sicherere Formulierungen, die eine geringere Immunogenität und weniger hämolytische Auslöser aufweisen. Dies schafft Möglichkeiten für kollaborative Forschung, die reale Patientenergebnisse bewertet. Digitale Gesundheitsplattformen ermöglichen die kontinuierliche Überwachung von Nebenwirkungen, was die Datenverfügbarkeit für prädiktive Modellierung erweitert. Gesundheitssysteme priorisieren sicherere Verschreibungsrahmen, die zuverlässige Überwachungswerkzeuge erfordern. Der Markt für medikamenteninduzierte immunhämolytische Anämie profitiert von einem starken Wandel hin zu risikobasierten, patientenzentrierten Versorgungsstrategien.

Marktsegmentierungsanalyse:

Nach Typ

Das Segment umfasst medikamentenabhängige Antikörper und medikamentenunabhängige Autoantikörper, die hämolytische Reaktionen auslösen. Medikamentenabhängige Antikörper dominieren aufgrund der hohen Exposition gegenüber Antibiotika, NSAIDs und chemotherapeutischen Mitteln, die häufig Immunreaktionen hervorrufen. Dies treibt die starke Nachfrage nach spezialisierten Coombs-Tests und fortschrittlichen Antikörper-Charakterisierungstools an. Medikamentenunabhängige Autoantikörper bilden einen kleineren Anteil, erfordern jedoch komplexe diagnostische Wege, um sie von primärer autoimmunhämolytischer Anämie zu unterscheiden. Krankenhäuser priorisieren eine klare Differenzierung, um eine angemessene Behandlung zu leiten. Der Markt für medikamenteninduzierte immunhämolytische Anämie spiegelt die stetige Einführung verfeinerter Diagnosemethoden für beide Antikörpertypen wider.

- Zum Beispiel wurde klinisch gezeigt, dass Piperacillin, ein Antibiotikum, medikamentenabhängige Antikörper induziert, die zu schweren hämolytischen Reaktionen führen, mit dokumentierten Fällen von Patienten, die einen Rückgang der roten Blutkörperchen von 2,7 auf 1,8 × 10^12/L nach Piperacillin-Exposition erlebten, was eine sorgfältige Antikörperüberwachung für eine effektive Diagnose und Behandlung erfordert.

Nach Arzneimittelklasse

Antibiotika bleiben die führende Arzneimittelklasse, die mit immunvermittelter Hämolyse in Verbindung gebracht wird, angetrieben durch weit verbreitete Verschreibungen in der Akut- und Langzeitpflege. Herz-Kreislauf-Medikamente und Onkologie-Therapien bilden wachsende Segmente, da ihre erweiterte Nutzung die Immunempfindlichkeit in gefährdeten Populationen erhöht. Dies erhöht die Notwendigkeit einer engen Überwachung und gezielten Antikörpererkennung. Entzündungshemmende Medikamente tragen aufgrund bekannter hämolytischer Risiken bei Langzeitanwendung einen stetigen Anteil bei. Pharmakovigilanzprogramme überwachen diese Klassen, um sichereres Verschreiben und ein stärkeres Risikomanagement zu unterstützen.

- Zum Beispiel pflegt Pfizer ein Portfolio von Antiinfektiva und betreibt eines der größten Überwachungsprogramme für antimikrobielle Resistenz (AMR) der Welt, bekannt als die ATLAS-Datenbank.

Nach Vertriebskanal

Krankenhäuser halten den größten Anteil aufgrund fortschrittlicher Laborkapazitäten, schnellen diagnostischen Zugangs und strukturierter Überwachungsprotokolle. Diagnostikzentren tragen zu einem bedeutenden Wachstum bei, da sie automatisierte immunhämatologische Systeme einführen, um den Anforderungen an ambulante Tests gerecht zu werden. Es hilft Klinikern, Verdachtsfälle ohne Krankenhausaufenthalt zu verwalten. Online-Apotheken und Anbieter von Spezialmedikamenten expandieren langsam durch verbesserten Zugang zu unterstützenden Medikamenten. Der Markt für arzneimittelinduzierte immunhämolytische Anämie profitiert von einer stärkeren Integration zwischen Diagnostikanbietern und klinischen Versorgungspfaden.

Segmentierungen:

Nach Typ

- Arzneimittelabhängige Antikörper

- Arzneimittelunabhängige Autoantikörper

Nach Arzneimittelklasse

- Antibiotika

- Kardiovaskuläre Medikamente

- Onkologiemedikamente

- Entzündungshemmende Medikamente

Nach Vertriebskanal

- Krankenhäuser

- Diagnostikzentren

- Online-Apotheken

- Anbieter von Spezialmedikamenten

Nach Region

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Mittleren Ostens und Afrikas

Regionale Analyse:

Starke diagnostische Infrastruktur positioniert Nordamerika an der Spitze des Marktwachstums

Nordamerika hält eine dominierende Position aufgrund fortschrittlicher immunhämatologischer Labore und hoher Akzeptanz automatisierter Diagnoseplattformen. Krankenhäuser setzen standardisierte Coombs-Tests und Durchflusszytometrie-Tools ein, die die schnelle Identifizierung von arzneimittelinduzierter Hämolyse unterstützen. Dies stärkt die rechtzeitige Intervention und reduziert Komplikationen im Zusammenhang mit hochriskanter Arzneimittelexposition. Regulierungsbehörden setzen strenge Pharmakovigilanz-Rahmenwerke durch, die die Konsistenz der Berichterstattung in den Gesundheitssystemen verbessern. Das klinische Bewusstsein bleibt hoch, da Ärzte regelmäßig die Sicherheitsprofile von Arzneimitteln überwachen und Entscheidungshilfen in die Routineversorgung integrieren. Der Markt für arzneimittelinduzierte immunhämolytische Anämie expandiert in der Region, da Gesundheitssysteme diagnostische Genauigkeit und Prävention von unerwünschten Ereignissen priorisieren.

Etablierte klinische Netzwerke und starke Überwachungsprogramme unterstützen Europas stetigen Fortschritt

Europa verzeichnet ein stetiges Wachstum, das durch strukturierte Transfusionsmedizin-Netzwerke und einheitliche diagnostische Richtlinien angetrieben wird. Nationale Gesundheitssysteme investieren in zentrale Labordienste, die den Zugang zu spezialisierten Antikörpernachweisen verbessern. Dies fördert harmonisierte Teststandards in öffentlichen und privaten Gesundheitseinrichtungen. Pharmakovigilanz-Programme halten eine starke Aufsicht über hochriskante Arzneimittelklassen aufrecht und gewährleisten eine rechtzeitige Dokumentation von immunvermittelten Reaktionen. Forschungseinrichtungen arbeiten mit Regulierungsbehörden zusammen, um Diagnosealgorithmen zu verfeinern und die Erkennung seltener hämatologischer Ereignisse zu verbessern. Die Region profitiert von der fortgesetzten Betonung der Patientensicherheit und der Integration digitaler Überwachungsplattformen.

Erweiterung der Gesundheitskapazität beschleunigt die Einführung in der Asien-Pazifik-Region und aufstrebenden Regionen

Der asiatisch-pazifische Raum zeigt das schnellste Wachstum aufgrund steigender Medikamentennutzung, erweiterter Krankenhausinfrastruktur und verbesserter Laborkapazitäten. Regierungen erhöhen Investitionen in die Modernisierung der Diagnostik, was die frühzeitige Erkennung von hämolytischen Ereignissen im Zusammenhang mit weit verbreiteten Antibiotika und Onkologika stärkt. Es unterstützt ein größeres Bewusstsein unter Klinikern, die große Patientengruppen mit komplexen therapeutischen Bedürfnissen betreuen. Private Diagnostikketten übernehmen automatisierte Immunhämatologiesysteme, die die Bearbeitungszeiten verbessern und den Zugang zu Tests erweitern. Lateinamerika sowie der Nahe Osten & Afrika folgen ähnlichen Trends, da Gesundheitssysteme Labordienste skalieren und die Teilnahme an der Pharmakovigilanz erweitern. Der Markt für medikamenteninduzierte immunhämolytische Anämie gewinnt in diesen Regionen durch Kapazitätsaufbau und stärkere klinische Aufsicht langfristiges Potenzial.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure:

- Hoffmann-La Roche Ltd

- Viatris Inc.

- Teva Pharmaceutical Industries Ltd.

- Sanofi

- Lupin

- Johnson & Johnson Services, Inc.

- Novartis AG

- Incyte

- Rigel Pharmaceuticals, Inc.

- Alpine Immune Sciences

Wettbewerbsanalyse:

Die Wettbewerbslandschaft spiegelt eine stetige Aktivität wider, da Diagnostikunternehmen und Pharmahersteller ihre Präsenz in Nischenmärkten der Hämatologie stärken. Zu den Hauptakteuren gehören F. Hoffmann-La Roche Ltd, Viatris Inc., Teva Pharmaceutical Industries Ltd., Sanofi und Lupin. Diese Unternehmen investieren in Assay-Innovationen, unterstützende Therapeutika und digitale Werkzeuge, die die Erkennung und das Management von medikamenteninduzierter Hämolyse verbessern. Es fördert die breitere Einführung von Hochsensitivitäts-Antikörpertests, Coombs-Methodologien und integrierten klinischen Entscheidungsplattformen. Strategische Partnerschaften mit Krankenhäusern und Diagnostiknetzwerken helfen, den Zugang zu spezialisierten Immunhämatologielösungen zu erweitern. Marktteilnehmer verfolgen auch Forschungsinitiativen, die sich auf die Optimierung der Arzneimittelsicherheit und die verbesserte Überwachung unerwünschter Ereignisse konzentrieren. Der Markt für medikamenteninduzierte immunhämolytische Anämie gewinnt durch technologiegetriebene Fortschritte und eine stärkere Ausrichtung zwischen klinischen Bedürfnissen und Produktentwicklungspfaden an Wettbewerbsdynamik.

Aktuelle Entwicklungen:

- Im Juli 2025 kündigte Sanofi die Übernahme von Vicebio, einem Biotech-Unternehmen für Impfstoffe, an, um sein Portfolio an Atemwegsimpfstoffen zu erweitern, wobei der Abschluss im 4. Quartal 2025 erwartet wird.

- Im November 2025 präsentierten Sanofi und Regeneron positive Phase-3-Daten zu Dupixent für allergische Pilz-Rhinosinusitis (AFRS), was einen bedeutenden Fortschritt in der Immunologiebehandlung darstellt.

Berichtsabdeckung:

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Typ, Arzneimittelklasse, Vertriebskanal und Region. Er beschreibt führende Marktakteure und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Des Weiteren werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick:

- Der Markt wird durch die breitere Einführung automatisierter Immunhämatologie-Plattformen voranschreiten, die die Genauigkeit bei der Erkennung von arzneimittelabhängigen Antikörpern verbessern.

- Die wachsende Integration von KI-gestützter Diagnostikunterstützung wird die klinische Interpretation stärken und die diagnostische Unsicherheit verringern.

- Pharmakovigilanzprogramme werden ihre Datensätze erweitern, was die prädiktive Modellierung für risikoreiche Arzneimittelkombinationen verbessern wird.

- Gesundheitsdienstleister werden stärkere Überwachungsrahmen implementieren, die eine frühzeitige Intervention in gefährdeten Patientengruppen unterstützen.

- Arzneimittelhersteller werden sich auf sicherere Formulierungen mit reduziertem immunogenem Potenzial bei häufig verschriebenen Therapien konzentrieren.

- Digitale Gesundheitssysteme werden Echtzeit-Hämolyse-Trends erfassen, die schnellere Reaktionswege unterstützen.

- Klinische Leitlinien werden detailliertere Risikostratifizierungskriterien enthalten, die die therapeutische Entscheidungsfindung verbessern.

- Diagnosezentren werden Hochdurchsatz-Testplattformen übernehmen, die die Screening-Kapazität erhöhen und die Durchlaufzeiten verkürzen.

- Forschungskooperationen werden fortschrittliche Biomarker-Panels erforschen, die die Differenzierung zwischen immunvermittelten Hämolysetypen verfeinern.

- Der Markt für arzneimittelinduzierte immunhämolytische Anämie wird von anhaltender Innovation in der Diagnosetechnologie und einem erweiterten globalen Bewusstsein für Arzneimittelsicherheit profitieren.