Marktübersicht

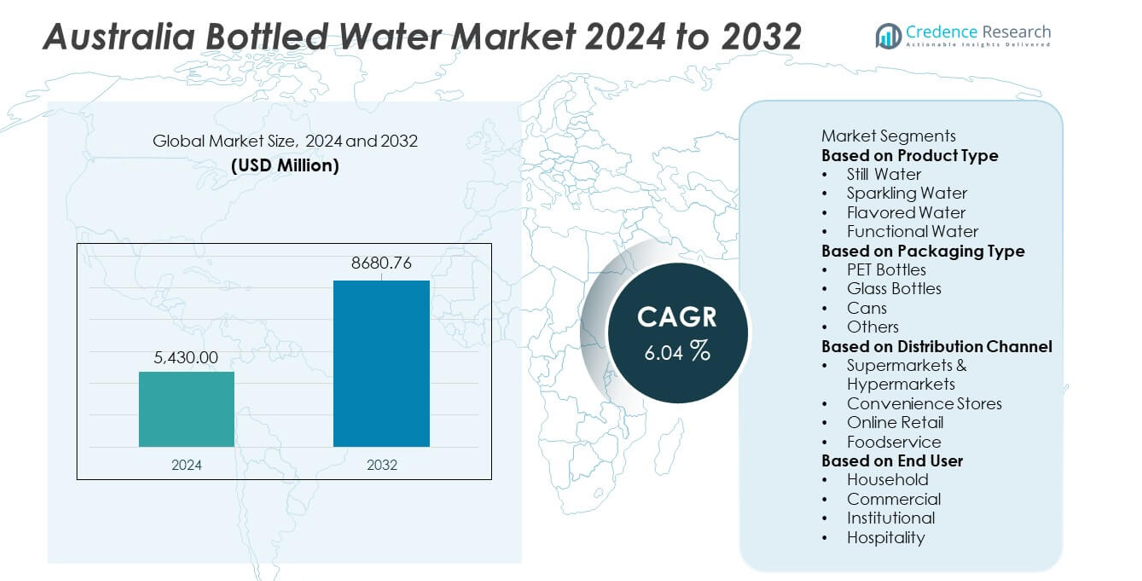

Der australische Markt für abgefülltes Wasser erreichte im Jahr 2024 5.430,00 Millionen USD und soll bis 2032 auf 8.680,76 Millionen USD steigen, wobei eine jährliche Wachstumsrate (CAGR) von 6,04 % während des Prognosezeitraums verzeichnet wird.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für abgefülltes Wasser in Australien 2024 |

USD 5.430,00 Millionen |

| Australischer Markt für abgefülltes Wasser, CAGR |

6,04% |

| Marktgröße für abgefülltes Wasser in Australien 2032 |

USD 8.680,76 Millionen |

Zu den führenden Unternehmen auf dem australischen Markt für abgefülltes Wasser gehören Coca-Cola Europacific Partners, Asahi Beverages, Nestlé Waters, PepsiCo, Frucor Suntory, Coles Group, Woolworths Group, Nu Pure Beverages, Neverfail Springwater und Bickford’s Australia. Diese Unternehmen treiben das Marktwachstum durch starke Einzelhandelsabdeckung, Produktinnovationen und die Erweiterung von Premium- und Funktionswasserlinien voran. New South Wales führt den Markt mit einem Anteil von 34 % an, unterstützt durch dichte städtische Nachfrage und hohen Konsum unter gesundheitsbewussten Nutzern. Victoria folgt mit einem Anteil von 27 %, angetrieben durch Lifestyle-Veränderungen und starke Einzelhandelsdurchdringung. Queensland hält einen Anteil von 22 % aufgrund warmer Klimabedingungen, während Westaustralien mit 17 % durch industriellen und regionalen Konsum unterstützt wird.

Markteinblicke

- Der australische Markt für abgefülltes Wasser erreichte im Jahr 2024 5.430,00 Millionen USD und soll bis 2032 mit einem CAGR von 6,04 % wachsen.

- Die Nachfrage steigt, da das Gesundheitsbewusstsein zunimmt und Verbraucher sich für sichere, bequeme Hydration in den Segmenten stilles, sprudelndes, aromatisiertes und funktionales Wasser entscheiden, wobei stilles Wasser den Kategorienanteil anführt.

- Trends heben das Wachstum bei umweltfreundlichen Verpackungen, Premium-Mineralwasser und aromatisierten Optionen hervor, unterstützt durch starke Markeninnovationen und erweiterte Einzelhandelsabdeckung.

- Der Wettbewerb intensiviert sich, da große Akteure die Nachhaltigkeit verbessern, die Distribution erweitern und in Produktdiversifizierung investieren, um sich ändernde Verbraucherpräferenzen zu erfassen.

- Die regionale Nachfrage bleibt stark, wobei New South Wales einen Anteil von 34 % hält, Victoria 27 %, Queensland 22 % und Westaustralien 17 %, was die unterschiedlichen Klimabedingungen und Konsummuster im ganzen Land widerspiegelt.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse der Marktsegmentierung:

Nach Produkttyp

Stilles Wasser führt das Produkttypsegment mit einem Anteil von 63 % an, angetrieben durch starke Nachfrage nach sauberer und zuverlässiger Hydration. Verbraucher bevorzugen stilles Wasser aufgrund des steigenden Gesundheitsbewusstseins und des reduzierten Konsums von zuckerhaltigen Getränken. Sprudelndes Wasser wächst, da Käufer nach Premium- und erfrischenden Optionen mit weniger Kalorien suchen. Aromatisiertes Wasser gewinnt bei jungen Nutzern an Aufmerksamkeit, die Geschmack ohne Zusätze wünschen. Funktionales Wasser expandiert durch Interesse an Elektrolyten, Vitaminen und Leistungsnutzen. Das Wachstum in allen Formaten spiegelt einen Trend zu gesünderen Lebensstilen und einem stärkeren Fokus auf Hydration wider.

- Zum Beispiel hat Coca-Cola Europacific Partners die Produktionskapazität für Marken wie Mount Franklin erweitert, indem neue Hochgeschwindigkeits-Abfülllinien in seiner Richlands-Anlage hinzugefügt wurden. CCEP hat auch in neue Warmfüll-Produktionsinfrastruktur in seiner Moorabbin-Anlage investiert, um die Kapazität für Getränke wie Powerade und Fuze Tea zu erhöhen.

Nach Verpackungsart

PET-Flaschen dominieren das Verpackungssegment mit einem Anteil von 71%, unterstützt durch niedrige Kosten, geringes Gewicht und breite Verfügbarkeit im Einzelhandel. Hersteller verwenden weiterhin PET aufgrund starker Recyclinginitiativen und hoher Haltbarkeit während des Transports. Glasflaschen haben eine Nischenpräsenz, angetrieben von Premium- und umweltbewussten Käufern. Dosen gewinnen an Bedeutung, da Marken die hohe Recyclingfähigkeit von Aluminium fördern. Andere Verpackungsformate dienen kleinen Marken, die nach Differenzierung suchen. Das steigende Interesse an nachhaltigen Materialien und verbesserten Recyclingsystemen prägt die Verpackungswahl auf dem gesamten Markt.

- Zum Beispiel investiert die Coles Group in ihre Lieferkette und Eigenmarkenprodukte, um Effizienz zu steigern und der Kundennachfrage nach Wert und Nachhaltigkeit gerecht zu werden.

Nach Vertriebskanal

Supermärkte und Hypermärkte führen das Vertriebssegment mit einem Anteil von 46% an, angetrieben durch breite Produktpaletten und starke landesweite Netzwerke. Diese Geschäfte ziehen Käufer an, die wettbewerbsfähige Preise und Großeinkäufe suchen. Convenience-Stores wachsen aufgrund der Nachfrage nach schneller Hydration in der Nähe von Verkehrsknotenpunkten und Arbeitsplätzen. Der Online-Handel expandiert durch die steigende Akzeptanz von E-Commerce und abonnementbasierte Liefermodelle. Gastronomiebetriebe steigern den Umsatz, da Restaurants und Cafés ihr Angebot an Premium-Wasser erweitern. Veränderungen im Kaufverhalten und das Bedürfnis nach einfachem Zugang prägen weiterhin die Vertriebsmuster im ganzen Land.

Wichtige Wachstumsfaktoren

Steigendes Gesundheitsbewusstsein und Abkehr von zuckerhaltigen Getränken

Das wachsende Bewusstsein für Gesundheitsrisiken im Zusammenhang mit kohlensäurehaltigen und zuckerhaltigen Getränken treibt die stärkere Nachfrage nach Flaschenwasser in Australien an. Immer mehr Verbraucher wählen Wasser als saubere Hydratationsquelle, die Fitnessroutinen und alltägliches Wohlbefinden unterstützt. Dieser Wandel beschleunigt sich, da Kampagnen den reduzierten Zuckerkonsum und gesündere Getränkeauswahlen fördern. Marken profitieren von diesem Trend, indem sie verschiedene Wasserformate anbieten, die auf aktive Lebensstile zugeschnitten sind. Das steigende Interesse an natürlicher Hydration stärkt weiterhin die langfristigen Wachstumsaussichten des Marktes.

- Zum Beispiel bietet PepsiCo gereinigte Wasseroptionen an, indem ein umfangreicher, mehrstufiger Reinigungsprozess für Aquafina verwendet wird, der Umkehrosmose und andere Filtermethoden umfasst. Dieser Prozess, bekannt als HydRO-System, entfernt Spurenelemente wie Salze und Chloride aus öffentlichen Wasserquellen, um gleichbleibende Reinheit und Geschmack zu gewährleisten.

Erweiterung von Premium-, Funktional- und Umweltorientierten Angeboten

Premium- und funktionale Flaschenwasser-Kategorien wachsen, da Verbraucher zusätzlichen Wert von Hydratationsprodukten suchen. Die Nachfrage nach elektrolytverstärktem, vitaminangereichertem, alkalischem und mineralreichem Wasser, das Wellness-Ziele unterstützt, steigt. Premium-Glas- und artesisches Quellwasser ziehen Käufer an, die Reinheit und Markenprestige suchen. Umweltorientierte Innovationen wie recycelte Verpackungen erweitern die Attraktivität bei gruppen, die auf Nachhaltigkeit ausgerichtet sind. Diese Entwicklungen helfen Marken, sich in einem wettbewerbsintensiven Markt zu differenzieren und gleichzeitig margenstärkere Segmente zu erfassen.

- Zum Beispiel reduzierte die Woolworths Group Verpackungsabfälle, indem sie über 550 Tonnen neues Plastik aus ihrer Eigenmarken-Wasserlinie entfernte.

Starke Einzelhandelsdurchdringung und wachsender Unterwegs-Konsum

Australiens breites Einzelhandelsnetzwerk erhöht die Verfügbarkeit von Flaschenwasser in Supermärkten, Convenience-Stores und Verkaufsautomaten. Hohe Mobilität unter Berufstätigen, Studenten und Reisenden steigert den Unterwegs-Konsum. Gastronomiebetriebe erweitern den Verkauf, da Cafés und Restaurants ihre Getränkekarten aufwerten. Einzelhändler verbessern die Vertriebseffizienz durch bessere Bestandsverwaltungssysteme und Zugang zur Kühlkette. Diese Faktoren erhalten eine starke Marktreichweite und treiben eine konstante Nachfrage in städtischen und regionalen Gebieten an.

Wichtige Trends & Chancen

Wachstum nachhaltiger Verpackungen und Kreislaufwirtschaftsmodelle

Nachhaltigkeit wird zu einem bestimmenden Trend, da Verbraucher Produkte mit geringerer Umweltbelastung suchen. Marken setzen auf recyceltes PET, leichte Flaschen, pflanzliche Materialien und nachfüllbare Formate. Viele Unternehmen unterstützen Programme der Kreislaufwirtschaft durch Flaschensammlung und Recycling-Partnerschaften. Diese Bemühungen verbessern den Markenruf und erfüllen steigende regulatorische Erwartungen. Der Wechsel zu nachhaltigen Verpackungen schafft starke Chancen für Unternehmen, die in grüne Technologien und verbesserte Abfallmanagementsysteme investieren.

- Zum Beispiel entwickelte Nestlé Waters biobasierte Verpackungen weiter, nachdem 100 % pflanzlich hergestellte PET-Prototypen in drei Pilotproduktionslinien getestet wurden.

Steigende Nachfrage nach Premium- und Wellness-orientierten Produkten

Premium-Flaschenwasser gewinnt an Dynamik, da Käufer Interesse an Mineralzusammensetzung, natürlichen Quellen und Reinheitsansprüchen zeigen. Wellness-orientierte Angebote wie Elektrolyt-Wasser, pH-ausgeglichenes Wasser und angereicherte Varianten ziehen gesundheitsbewusste Verbraucher an. Marken nutzen qualitätsbasierte Differenzierung, um in höherwertige Segmente einzutreten. Der Tourismus- und Gastgewerbesektor unterstützt ebenfalls den Verkauf von Premium-Wasser aufgrund des steigenden Fokus auf das Gästeerlebnis. Dieser Trend schafft starke Chancen für Unternehmen, die einzigartige Formulierungen und zielgerichtete Wellness-Produkte entwickeln.

- Zum Beispiel entwickelte Nu Pure Beverages wellness-orientierte SKUs mit einem Reinigungsprozess, der darauf ausgelegt ist, Verunreinigungen zu entfernen, gefolgt von der Zugabe essentieller Elektrolyte oder der Verwendung von Ionisation, um einen höheren pH-Wert zu erreichen und einen erfrischenden Geschmack zu bewahren.

Wichtige Herausforderungen

Umweltbedenken und zunehmende Prüfung von Einwegkunststoffen

Umweltprobleme stellen eine große Herausforderung dar, da Verbraucher die Auswirkungen von Einwegkunststoffen in Frage stellen. Der öffentliche Druck auf höhere Recyclingquoten, geringere CO2-Fußabdrücke und weniger Abfall nimmt zu. Regierungseinschränkungen bei Kunststoffen verschärfen die Compliance-Anforderungen für Hersteller. Diese Veränderungen erfordern erhebliche Investitionen in nachhaltige Verpackungen und Abfallreduktionsstrategien. Das Versäumnis, sich anzupassen, kann den Markenruf schädigen und die Wettbewerbsfähigkeit auf dem Markt langfristig verringern.

Hoher Wettbewerb und Preissensibilität bei Verbrauchergruppen

Der Markt steht aufgrund vieler lokaler und internationaler Marken, die ähnliche Produkte anbieten, unter starkem Wettbewerbsdruck. Die Preissensibilität der Verbraucher erschwert es den Unternehmen, starke Margen aufrechtzuerhalten. Rabattgetriebene Verkäufe und Eigenmarkenangebote erhöhen den Druck auf Premium-Marken. Unternehmen müssen in Innovation und Marketing investieren, um Differenzierung aufzubauen. Steigende Betriebskosten im Zusammenhang mit Logistik, Verpackung und Compliance schaffen weitere Herausforderungen für eine nachhaltige Rentabilität.

Regionale Analyse

New South Wales

New South Wales hält einen Anteil von 34% am australischen Markt für abgefülltes Wasser und führt aufgrund der starken städtischen Nachfrage und der hohen Akzeptanz von Premium-Hydrationsprodukten. Die Region profitiert von wachsendem Gesundheitsbewusstsein und stetigem Wachstum im fitnessbezogenen Konsum. Expansive Einzelhandelsnetze und starke Durchdringung von stillem und sprudelndem Wasser unterstützen den stetigen Schwung. Tourismus und Gastgewerbe steigern ebenfalls die Verkäufe in den großen Städten. Das wachsende Interesse an umweltfreundlicher Verpackung prägt die Markenstrategien, während digitale Lebensmittelplattformen die Produktreichweite erhöhen. Die Region erhält eine wettbewerbsfähige Landschaft, die durch starke Markenpräsenz und aktive Werbeaktivitäten im Einzelhandel und Online-Kanälen angetrieben wird.

Victoria

Victoria macht 27% des australischen Marktes für abgefülltes Wasser aus und zeigt ein stetiges Wachstum, unterstützt durch den steigenden Konsum unter Berufstätigen und Studenten. Die Region verzeichnet eine starke Nachfrage nach aromatisiertem und funktionalem Wasser aufgrund von Lebensstiländerungen. Expansive Supermarktketten und eine starke Café-Kultur verbessern die Vertriebsreichweite. Der verstärkte Fokus auf Nachhaltigkeit ermutigt die Produzenten, recycelbare und leichte Verpackungen einzuführen. Das Wachstum von Fitnesscentern und Outdoor-Aktivitäten steigert zusätzlich die Verkäufe. Der Markt erhält ein ausgewogenes Wettbewerbsumfeld, wobei sowohl globale als auch lokale Marken ihre Produktportfolios stärken, um den sich entwickelnden Bedürfnissen der Verbraucher nach Hydration in städtischen und vorstädtischen Gebieten gerecht zu werden.

Queensland

Queensland hält einen Anteil von 22% am australischen Markt für abgefülltes Wasser und profitiert von warmen Wetterbedingungen, die einen höheren Pro-Kopf-Verbrauch antreiben. Tourismuszentren und Outdoor-Freizeitaktivitäten unterstützen die ganzjährige Nachfrage nach tragbaren Hydrationsoptionen. Die Region verzeichnet eine starke Durchdringung von PET-Flaschen mit stillem Wasser, unterstützt durch eine breite Einzelhandelsverfügbarkeit und reisebezogene Verkäufe. Das steigende Interesse an mineralreichen und natürlichen Quellvarianten erhöht die Markendiversifizierung. Lokale Produzenten erweitern die Lieferketten, um wachsende Volumina zu bewältigen. Nachhaltigkeitstrends beeinflussen Verpackungsinnovationen, während digitale Einzelhandelsplattformen den Zugang erweitern. Der Wettbewerb auf dem Markt bleibt stark, da Unternehmen sowohl auf Bewohner als auch auf tourismusbedingte Nachfragespitzen abzielen.

Western Australia

Western Australia erfasst einen Anteil von 17% am australischen Markt für abgefülltes Wasser und erfährt eine steigende Nachfrage, unterstützt durch Bergbau, Industriegebiete und wachsende städtische Bevölkerungen. Heiße Klimabedingungen erhöhen die Abhängigkeit von verpackter Hydration, was den Verkauf von Groß- und Einzelformaten ankurbelt. Lokale Quellwassermarken gewinnen an Sichtbarkeit durch starke regionale Beschaffung. Die Einzelhandelsexpansion in städtischen und abgelegenen Gebieten verbessert die Produktreichweite. Nachhaltige Verpackungstrends beeinflussen strategische Veränderungen bei den Produzenten. Tourismuswachstum und großangelegte Outdoor-Events erhöhen die Verbrauchsniveaus. Die Region erhält einen gesunden Wettbewerb, da Marken Logistik und Produktinnovationen stärken, um den weit verbreiteten Verbraucher- und kommerziellen Anforderungen gerecht zu werden.

Marktsegmentierungen:

Nach Produkttyp

- Stilles Wasser

- Sprudelndes Wasser

- Aromatisiertes Wasser

- Funktionales Wasser

Nach Verpackungstyp

- PET-Flaschen

- Glasflaschen

- Dosen

- Andere

Nach Vertriebskanal

- Supermärkte & Hypermärkte

- Convenience Stores

- Online-Handel

- Gastronomie

Nach Endverbraucher

- Haushalt

- Gewerblich

- Institutionell

- Gastgewerbe

Nach Geografie

- New South Wales

- Victoria

- Queensland

- Western Australia

Wettbewerbslandschaft

Die Analyse der Wettbewerbslandschaft auf dem australischen Markt für abgefülltes Wasser umfasst große Akteure wie Coca-Cola Europacific Partners, Asahi Beverages, Nestlé Waters, PepsiCo, Frucor Suntory, Coles Group, Woolworths Group, Nu Pure Beverages, Neverfail Springwater und Bickford’s Australia. Diese Unternehmen konkurrieren durch starke Vertriebsnetze, vielfältige Produktportfolios und aktive Investitionen in nachhaltige Verpackungslösungen. Führende Marken konzentrieren sich darauf, die Kategorien Premium-, Funktions- und aromatisiertes Wasser zu stärken, um der steigenden gesundheitsorientierten Nachfrage gerecht zu werden. Eigenmarkenprodukte großer Einzelhändler erweitern die Marktreichweite durch wettbewerbsfähige Preisgestaltung. Unternehmen verbessern auch die Effizienz der Lieferkette, um die landesweite Verfügbarkeit zu unterstützen. Das wachsende Interesse an natürlichem Quellwasser und umweltfreundlichen Materialien fördert Innovationen in den Produktlinien. Strategisches Marketing, Partnerschaften und verbesserte Einzelhandelssichtbarkeit helfen Marken, die Kundenbindung aufrechtzuerhalten. Der Gesamtmarkt bleibt hochgradig wettbewerbsfähig, da Unternehmen die Produktqualität verfeinern, die regionale Durchdringung ausweiten und digitale Einzelhandelsplattformen nutzen, um den sich entwickelnden Verbrauchertrends in Bezug auf Hydration gerecht zu werden.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

Aktuelle Entwicklungen

- Im Juli 2025 versprach Asahi Beverages (Eigentümer von Quellwassermarken wie Cool Ridge) über 1 Million AUD an Finanzmitteln für die Wohltätigkeitsorganisationen OzHarvest und Rural Aid — ein Zeichen dafür, dass Asahi das Engagement in der Gemeinschaft angesichts zunehmender Kritik an der Wasserbeschaffung stärkt.

- Im November 2024 kündigte Nestlé SA Pläne an, seine Aktivitäten im Bereich Wasser und Premiumgetränke in ein globales, eigenständiges Geschäft umzustrukturieren.

- Im Mai 2024 pausierte Coca-Cola Europacific Partners (Mount Franklin) die Grundwasserentnahme an seinem Standort in Perth Hills nach Kritik an der Wassernutzung während einer Dürre.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Produkttyp, Verpackungstyp, Vertriebskanal, Endverbraucher und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Außerdem werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Die Nachfrage nach Premium- und Funktionswasserprodukten wird steigen, da Verbraucher Gesundheit priorisieren.

- Die Einführung nachhaltiger und recycelbarer Verpackungen wird sich bei großen Marken ausweiten.

- Digitale Einzelhandelsplattformen werden landesweit höhere Online-Käufe von Flaschenwasser vorantreiben.

- Investitionen in die lokale Quellwasserversorgung werden regionale Lieferketten stärken.

- Marken werden mehr aromatisierte und kalorienarme Hydrationsoptionen einführen, um Lebensstiländerungen gerecht zu werden.

- Intelligente Verkaufsautomaten und automatisierte Nachfüllstationen werden die Produktzugänglichkeit in städtischen Gebieten verbessern.

- Eigenmarken-Flaschenwasser wird aufgrund der starken wertorientierten Nachfrage an Bedeutung gewinnen.

- Partnerschaften mit Fitnessstudios, Cafés und Gastgewerbebetrieben werden die Markenpräsenz erhöhen.

- Klimabedingte Konsummuster werden in wärmeren Regionen eine höhere Nachfrage antreiben.

- Innovationen in leichten Flaschen und umweltfreundlichen Materialien werden die zukünftige Produktentwicklung prägen.