Überblick über den Biochip-Produktmarkt:

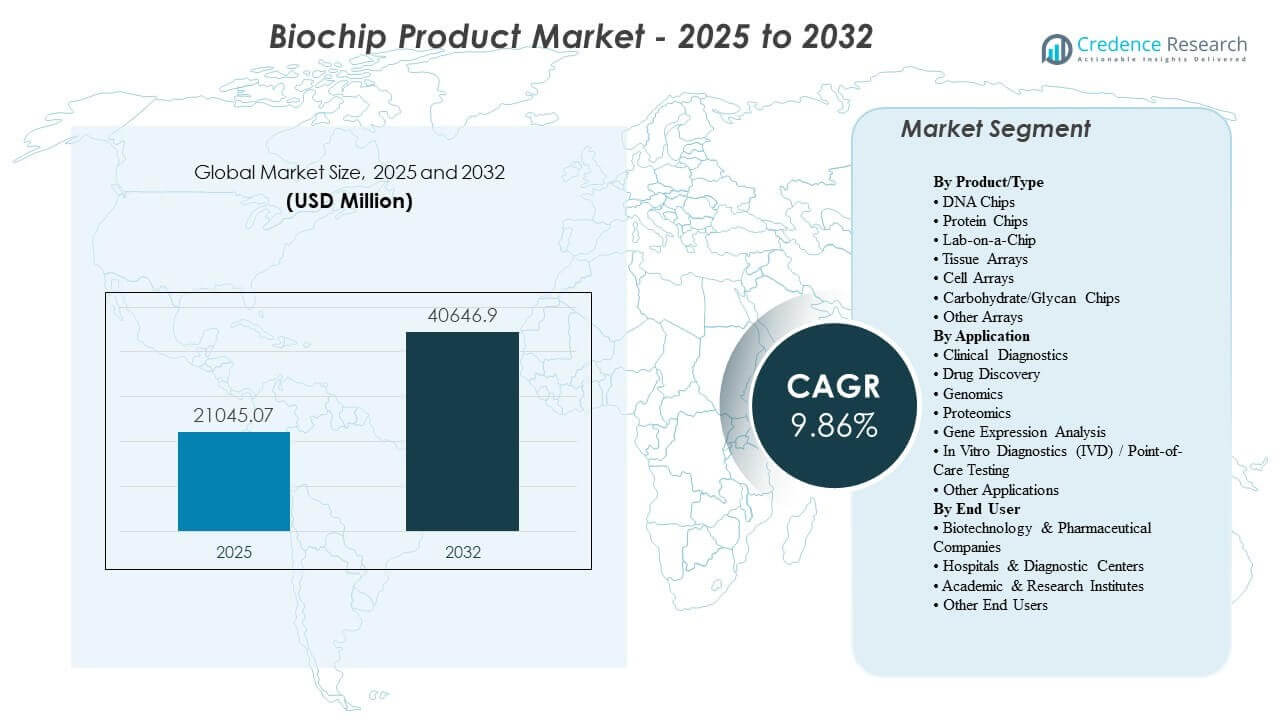

Die Größe des globalen Biochip-Produktmarktes wurde im Jahr 2025 auf 21.045,07 Millionen USD geschätzt und soll bis 2032 40.646,9 Millionen USD erreichen, was einem CAGR von 9,86 % von 2025 bis 2032 entspricht. Das Wachstum des Biochip-Produktmarktes wird in erster Linie durch den steigenden Bedarf an schnelleren, multiplexen und standardisierteren Testabläufen vorangetrieben, die die diagnostischen Durchlaufzeiten verkürzen und die Entscheidungsfindung in klinischen und Forschungseinrichtungen verbessern. Die Einführung des Biochip-Produktmarktes wird auch durch den Ausbau der Gesundheits- und Lebenswissenschaftsinfrastruktur in aufstrebenden Volkswirtschaften sowie durch kontinuierliche Innovationen in den Bereichen Mikrofluidik, Assay-Miniaturisierung und integrierte Plattformautomatisierung unterstützt.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Größe des Biochip-Produktmarktes 2025 |

21.045,07 Millionen USD |

| Biochip-Produktmarkt, CAGR |

9,7% |

| Größe des Biochip-Produktmarktes 2032 |

40.646,9 Millionen USD |

Wichtige Markttrends & Einblicke

- Nordamerika hatte 2025 einen Anteil von 38,4 %, unterstützt durch hohe Testintensität, starke Erstattungswege und fortschrittliche Laborinfrastruktur.

- Der asiatisch-pazifische Raum repräsentierte 2025 einen Anteil von 32,1 %, angetrieben durch den Ausbau der Diagnostikkapazitäten und beschleunigte Investitionen in Genomik und Biopharma.

- Lab-on-a-Chip hatte 2025 den größten Anteil von 52,6 %, was den Trend zu integrierten, miniaturisierten Arbeitsabläufen für schnelle Tests widerspiegelt.

- Klinische Diagnostik hielt 2025 einen Anteil von 38,7 %, unterstützt durch die anhaltende Nachfrage nach Infektionskrankheitstests, Onkologieprofilierung und Multiplex-Panels.

- Krankenhäuser & Diagnosezentren erfassten 2025 einen Anteil von 42,3 %, angeführt durch den betrieblichen Bedarf an schnelleren Ergebnissen und skalierbaren Routinetests.

Segmentanalyse

Die Nachfrage auf dem Biochip-Produktmarkt wird durch Beschaffungsvorlieben geprägt, die eine konsistente Leistung unter realen Betriebsbedingungen, reduzierte Hands-on-Zeit und eine vereinfachte Workflow-Integration über Probenvorbereitung, Detektion und Berichterstattung hinweg priorisieren. Käufer bewerten zunehmend die Gesamtkosten des Eigentums durch Verbrauchsmaterialnutzungsraten, Kalibrierungshäufigkeit, Serviceverfügbarkeit und Kompatibilität mit bestehenden Laborinformationssystemen. Standardisierte Kartuschen und assay-bereite Formate gewinnen an Bedeutung, da sie die Variabilität reduzieren und eine breitere Einführung in Labornetzwerken mit mehreren Standorten ermöglichen. Die Kaufentscheidungen auf dem Biochip-Produktmarkt spiegeln auch die wachsende Bedeutung von Analytik- und Softwareebenen wider, die die Interpretierbarkeit, Rückverfolgbarkeit und Qualitätsmanagement verbessern.

Die Segmentierung des Biochip-Produktmarktes diversifiziert sich weiterhin, da Gesundheitssysteme zentrale Hochdurchsatzlabore mit dezentralen Testumgebungen ausbalancieren. Integrierte Plattformen, die Mikrofluidik mit Multiplex-Detektion kombinieren, verbessern die Effizienz für komplexe Panels, während array-basierte Formate für hochgradige Profilierungen in Genomik-, Proteomik- und Genexpressions-Workflows relevant bleiben. Die Akzeptanz des Biochip-Produktmarktes durch Endnutzer wird durch die Screening-Bedürfnisse der Biopharma, translationalen Forschungsprogramme und die Nachfrage der Krankenhäuser nach schnellen Tests zur Regelbestätigung oder -ausschluss, die den Patientenfluss verbessern, gestärkt. Die wettbewerbliche Differenzierung hängt zunehmend von der Breite des Menüs, der Einfachheit des Workflows, der regulatorischen Bereitschaft und der Zuverlässigkeit der Versorgung mit Verbrauchsmaterialien ab.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Einblicke nach Produkt/Typ

Lab-on-a-Chip machte 2025 den größten Anteil von 52,6% aus. Lab-on-a-Chip führt, weil integrierte mikrofluidische Prozesse den Reagenzienverbrauch und die manuelle Handhabung reduzieren und die Betriebseffizienz in klinischen und Forschungs-Workflows verbessern. Lab-on-a-Chip-Plattformen unterstützen schnelle Multiplex-Tests und sind gut geeignet für patientennahe und dezentrale Umgebungen, in denen die Durchlaufzeit entscheidend ist. Die Akzeptanz von Lab-on-a-Chip wird auch durch Plattform-Ökosysteme gestärkt, die Instrumente, Kartuschen und Software bündeln und Laboren helfen, Ergebnisse über Standorte hinweg zu standardisieren.

Einblicke nach Anwendung

Klinische Diagnostik machte 2025 den größten Anteil von 38,7% aus. Klinische Diagnostik führt, weil multiplexe Biochip-Formate schnellere Ergebnisse und verbesserte klinische Entscheidungsunterstützung in Infektionskrankheiten und onkologischen Testpfaden unterstützen. Die Nutzung der klinischen Diagnostik profitiert von standardisierten Assay-Menüs, die die Variabilität reduzieren und wiederholbare Ergebnisse über verschiedene Bediener und Einrichtungen hinweg ermöglichen. Die Nachfrage nach klinischer Diagnostik wird auch durch den Druck auf Krankenhaus-Workflows unterstützt, Patientenaufenthalte zu verkürzen und die Triage-Effizienz durch schnelle, hochzuverlässige Ergebnisse zu verbessern.

Einblicke nach Endnutzer

Krankenhäuser & Diagnostikzentren machten 2025 den größten Anteil von 42,3% aus. Krankenhäuser & Diagnostikzentren führen, weil routinemäßige Testvolumina und betriebliche Einschränkungen starke Anreize für integrierte Plattformen schaffen, die manuelle Schritte reduzieren und die Berichterstattung beschleunigen. Krankenhäuser & Diagnostikzentren profitieren auch von standardisierten, verbrauchsmaterialgesteuerten Workflows, die Schulungen vereinfachen und die Qualitätskontrolle über Schichten hinweg verbessern. Die Akzeptanz von Krankenhäusern & Diagnostikzentren wird durch die zunehmende Nutzung von syndromischen Panels und schnellen molekularen Tests gestärkt, die rechtzeitige Behandlungsentscheidungen und Infektionskontrollprotokolle unterstützen.

Treiber des Biochip-Produktmarktes

Erweiterung von multiplexen molekularen und omik-basierten Tests in klinischen Workflows

Das Wachstum des Biochip-Produktmarktes profitiert von der verstärkten klinischen Nutzung von Multiplex-Tests, die mehrere Ziele in einem einzigen Durchlauf konsolidieren. Gesundheitssysteme suchen nach schnellerer diagnostischer Klarheit für Infektionskrankheiten und onkologische Pfade, was eine höhere Nutzung integrierter Testformate unterstützt. Labore schätzen auch die reduzierte Notwendigkeit von Wiederholungstests und weniger sequentielle Assays, was den Durchsatz und die betriebliche Vorhersehbarkeit verbessert. Lösungen des Biochip-Produktmarktes, die Assay-Menüs mit optimierter Berichterstattung kombinieren, gewinnen in hochvolumigen Umgebungen an Präferenz.

- Zum Beispiel ist das BIOFIRE BCID2 Panel von bioMérieux darauf ausgelegt, 43 Ziele im Zusammenhang mit Blutstrominfektionen zu erkennen, darunter 10 antimikrobielle Resistenzgene, mit Ergebnissen, die in etwa einer Stunde nach einer positiven Blutkultur verfügbar sind, was den klinischen Wert von konsolidierten Multiplex-Tests in zeitkritischen Versorgungspfaden demonstriert.

Plattformautomatisierung und Miniaturisierung verbessern die Laboreffizienz

Die Akzeptanz des Biochip-Produktmarktes wird durch Automatisierung und Miniaturisierung unterstützt, die die manuelle Arbeitszeit reduzieren und die Wiederholbarkeit verbessern. Integrierte mikrofluidische Designs verringern Proben- und Reagenzienvolumen, was die Kosten pro Test senken und die Nachhaltigkeitsergebnisse verbessern kann. Labore priorisieren zunehmend Systeme, die die Abhängigkeit vom Bediener reduzieren und die Vergleichbarkeit zwischen Standorten verbessern. Die Beschaffung auf dem Biochip-Produktmarkt bevorzugt oft Plattformen, die die Wartung vereinfachen und eine höhere Verfügbarkeit der Instrumente ermöglichen.

- Zum Beispiel unterstützt der ddSEQ 3′ Single-Cell RNA-Seq-Workflow von Bio-Rad die Analyse des gesamten Transkriptoms von 500 bis 5.000 einzelnen Zellen, schließt die Verkapselung für vier Proben in weniger als 5 Minuten ab und reduziert die manuelle Arbeitszeit um bis zu 50 % im Vergleich zu anderen Kits, was hervorhebt, wie die mikrofluidische Miniaturisierung die Laboreffizienz erheblich verbessern kann.

Steigende Intensität der Biopharma-F&E und Nachfrage nach translationaler Forschung

Die Nachfrage auf dem Biochip-Produktmarkt wird durch expandierende Biopharma-Pipelines gestärkt, die skalierbares Screening, Biomarker-Entdeckung und Assay-Entwicklung erfordern. Multi-Omics- und Genexpressions-Workflows unterstützen die breitere Nutzung von Arrays und integrierten Analysetools für die Zielvalidierung und Patientenstratifizierung. Forschungsorganisationen bevorzugen auch standardisierte Verbrauchsmaterialökosysteme, die die Variabilität von Charge zu Charge in Studien reduzieren. Anbieter auf dem Biochip-Produktmarkt, die robuste Unterstützung bei der Assay-Entwicklung und Workflow-Kompatibilität bieten, gewinnen in diesen Umgebungen Vorteile.

Zunehmende Standardisierung, Qualitätsanforderungen und Datenintegrationsbedürfnisse

Das Wachstum des Biochip-Produktmarktes wird durch einen stärkeren Fokus auf Standardarbeitsanweisungen, Qualitätsmanagement und Rückverfolgbarkeit vorangetrieben. Krankenhäuser und große Labornetzwerke erfordern zunehmend die Integration mit digitalen Qualitätssystemen und Laborinformationsumgebungen, um Fehlerraten zu reduzieren. Standardisierte Kartuschen und validierte Assay-Menüs können die Audit-Bereitschaft vereinfachen und die Konsistenz zwischen Bedienern verbessern. Plattformen auf dem Biochip-Produktmarkt, die mit regulierten Workflows übereinstimmen und starken Service-Support bieten, profitieren von diesen Anforderungen.

Herausforderungen des Biochip-Produktmarktes

Die Expansion des Biochip-Produktmarktes wird durch Kostenempfindlichkeit und Beschaffungskomplexität eingeschränkt, insbesondere dort, wo Budgets Kernanalysatoren gegenüber spezialisierten Plattformen priorisieren. Hohe Anschaffungskosten für Instrumente, wiederkehrende Verbrauchsmaterialkosten und Serviceverträge können die Einführung in kleineren Laboren verlangsamen. Labore können auch auf Wechselwiderstände stoßen, wenn bestehende Workflows um bestehende Instrumente und validierte Protokolle optimiert sind. Die Akzeptanz auf dem Biochip-Produktmarkt kann daher starke Beweise für Durchsatzgewinne, Menürelevanz und Betriebseinsparungen erfordern.

- Zum Beispiel kostet der MAGPIX-Analyzer von Luminex etwa 27.500 $, was ungefähr die Hälfte der Kosten des Luminex 200-Systems ausmacht, und wurde speziell entwickelt, um die Eintrittsbarriere für kleinere Labore zu senken. Er bietet die gleichzeitige Messung von bis zu 50 Analyten pro Mikrotiterplatten-Well mit einer Plattenlesezeit von 60 Minuten.

Das Wachstum des Biochip-Produktmarktes steht auch vor technischen und betrieblichen Hürden in Bezug auf die Konsistenz der Assay-Leistung über verschiedene Probentypen und Betriebsumgebungen hinweg. Risiken der Kreuzreaktivität, die Komplexität der Probenvorbereitung sowie der Bedarf an Kalibrierung und Qualitätskontrollen können die Skalierung beeinträchtigen. Regulatorische Zeitpläne und Anforderungen an die klinische Validierung fügen neuen Assay-Menüs Zeit und Kosten hinzu, insbesondere bei diagnostischen Ansprüchen mit hoher Wirkung. Anbieter auf dem Biochip-Produktmarkt müssen auch die Versorgungskontinuität für Kartuschen und Reagenzien sicherstellen, um die Betriebszeit und das Vertrauen der Kunden zu schützen.

Trends und Chancen auf dem Biochip-Produktmarkt

Trends auf dem Biochip-Produktmarkt begünstigen zunehmend integrierte, menüerweiterbare Plattformen, die schnelle syndromische Tests und eine breitere dezentrale Bereitstellung unterstützen. Krankenhäuser priorisieren schnelle Durchlaufzeiten und standardisierte Arbeitsabläufe, was die Nachfrage nach kartuschenbasierten Systemen und optimierten Berichtswerkzeugen erhöht. Software-Funktionen wie automatisierte Interpretation, Konnektivität und auditbereite Rückverfolgbarkeit werden zu zentralen Unterscheidungsmerkmalen. Anbieter auf dem Biochip-Produktmarkt, die eine End-to-End-Workflow-Integration bieten, sind gut positioniert, um die Kundenbindung und wiederkehrende Einnahmen zu verbessern.

Chancen auf dem Biochip-Produktmarkt erweitern sich in der Präzisionsmedizin und der translationalen Forschung, wo Multi-Omics-Profiling zunehmend zur Routine wird. Die wachsende Akzeptanz von Einzelzell- und Hochinhaltsanalysen stärkt die Nachfrage nach skalierbarer Probenverarbeitung und höherer Multiplex-Kapazität. Schwellenländer bieten zusätzlichen Aufschwung, da die Diagnostikinfrastruktur und die Biopharma-Ökosysteme wachsen und neue Nachfragepools für klinische und Forschungsanwendungen schaffen. Anbieter auf dem Biochip-Produktmarkt, die Unterstützung lokalisieren, den Vertrieb stärken und die Lieferresilienz sicherstellen, können diese Wachstumschancen nutzen.

- Zum Beispiel gibt 10x Genomics an, dass seine Chromium GEM-X-Plattform 1–3.072 Proben verarbeiten, Hunderte bis Millionen von Zellen pro Lauf profilieren, über 10.000 Gelperlen-in-Emulsion in 4 Minuten erzeugen, bis zu 80 % Zellaufnahme mit bis zu 95 % nutzbaren Reads erreichen und multiplexierte Studien auf 384 Proben oder bis zu 100 Millionen Zellen pro Woche skalieren kann, was direkt routinemäßige Einzelzell- und Multi-Omics-Forschungsabläufe unterstützt.

Regionale Einblicke

Nordamerika

Der Biochip-Produktmarkt in Nordamerika machte im Jahr 2025 einen Anteil von 38,4 % aus, unterstützt durch ausgereifte Laborekosysteme und eine starke Akzeptanz fortschrittlicher Diagnostik. Die Vereinigten Staaten treiben die Nachfrage durch hohe Testintensität in den Bereichen Infektionskrankheiten, Onkologie und spezialisierte Referenzlabor-Dienstleistungen an. Forschungseinrichtungen und Biopharma-Programme unterstützen ebenfalls die anhaltende Nutzung von Hochdurchsatz-Profiling-Tools. Anbieter auf dem Biochip-Produktmarkt profitieren von einer starken Service-Infrastruktur und etablierten Beschaffungsrahmen, die die Plattformerweiterung unterstützen.

Europa

Der Biochip-Produktmarkt in Europa repräsentierte im Jahr 2025 einen Anteil von 21,7%, unterstützt durch etablierte Gesundheitssysteme und starke Forschungsnetzwerke. Die Nachfrage konzentriert sich auf die großen westeuropäischen Märkte, wo Laborzusammenlegung und Standardisierung integrierte Plattformen unterstützen. Regulatorische und qualitative Erwartungen verstärken die Einführung validierter Arbeitsabläufe und einer zuverlässigen Versorgung mit Verbrauchsmaterialien. Das Wachstum des Biochip-Produktmarktes wird auch durch öffentlich-private Forschungsinitiativen unterstützt, die die Nachfrage nach Genomik- und Proteomik-Tools aufrechterhalten.

Asien-Pazifik

Der Biochip-Produktmarkt im Asien-Pazifik-Raum erreichte im Jahr 2025 einen Anteil von 32,1%, was die rasche Erweiterung der Diagnostikkapazitäten und steigende Investitionen in die Lebenswissenschaften widerspiegelt. China, Japan, Indien und Südkorea tragen zum Wachstum bei, indem sie Krankenhausnetzwerke ausbauen, Biopharma-F&E betreiben und Präzisionsmedizin-Initiativen fördern. Große Bevölkerungsbasen und steigende Testvolumina unterstützen eine höhere Nutzung von Multiplex- und integrierten Arbeitsabläufen. Marktteilnehmer im Biochip-Produktmarkt, die lokale Partnerschaften ausbauen und den Vertrieb stärken, können die Marktdurchdringung und Kundenbindung verbessern.

Lateinamerika

Der Biochip-Produktmarkt in Lateinamerika machte im Jahr 2025 einen Anteil von 5,1% aus, wobei die Einführung in führenden metropolitanen Krankenhaussystemen und privaten Diagnostikketten konzentriert ist. Budgetbeschränkungen und Beschaffungsvariabilität können die Einführung von Plattformen außerhalb der großen Städte verlangsamen. Die Nachfrage ist dort am stärksten, wo Schnelltests den Patientendurchsatz verbessern und Wiederholungsbesuche reduzieren. Das Wachstum des Biochip-Produktmarktes profitiert von der schrittweisen Modernisierung der Laborinfrastruktur und dem verbesserten Zugang zu fortschrittlichen Diagnostikmenüs.

Mittlerer Osten & Afrika

Der Biochip-Produktmarkt im Mittleren Osten & Afrika hielt im Jahr 2025 einen Anteil von 2,7%, was die frühe Marktdurchdringung außerhalb ausgewählter Hochkapazitätszentren widerspiegelt. Die Einführung ist in den GCC-Märkten und Südafrika am stärksten, wo Referenzlabore und tertiäre Krankenhäuser die Nachfrage anführen. Die Expansion wird durch Investitionsprogramme im Gesundheitswesen und den Bedarf an schnelleren Infektionskrankheits- und syndromischen Testfähigkeiten beeinflusst. Das Wachstum des Biochip-Produktmarktes in der Region hängt von der Vertriebsstärke, der Verfügbarkeit von Dienstleistungen und kosteneffizienten Einsatzmodellen ab.

Wettbewerbslandschaft

Der Wettbewerb im Biochip-Produktmarkt ist durch Plattform-Ökosysteme gekennzeichnet, die Instrumente, Verbrauchsmaterialien und Software kombinieren, wobei die Differenzierung durch die Breite des Assay-Menüs, die Einfachheit der Arbeitsabläufe und die betriebliche Zuverlässigkeit getrieben wird. Anbieter konkurrieren in Bezug auf die klinische Validierungstiefe, die Geschwindigkeit der Einführung neuer Assays und die Fähigkeit, Ergebnisse in Laborinformationsumgebungen zu integrieren. Kommerzielle Strategien betonen wiederkehrende Einnahmen aus Verbrauchsmaterialien, starke Serviceabdeckung und langfristige Kundenbindung durch Workflow-Bindung. Marktführer im Biochip-Produktmarkt investieren auch in Partnerschaften und Akquisitionen, um die Fähigkeiten in der Probenvorbereitung und der nachgelagerten Analytik zu stärken.

Thermo Fisher Scientific konkurriert durch eine umfassende Abdeckung von Life-Science-Instrumenten und die Fähigkeit, Reagenzien, Verbrauchsmaterialien und analytische Workflows zu bündeln, um Hochdurchsatzlabore zu unterstützen. Thermo Fisher Scientific profitiert von Skaleneffekten in der Herstellung und im Vertrieb, was hilft, die Versorgungskontinuität für Verbrauchsmaterialien aufrechtzuerhalten und Lieferzeiten zu verkürzen. Thermo Fisher Scientific betont auch die Workflow-Kompatibilität in den Bereichen Genomik und angewandte Märkte, was den Cross-Selling in etablierte Kundenbasen unterstützt. Die Marktpositionierung des Biochip-Produkts wird durch die kontinuierliche Erweiterung der Assay-Optionen und Verbesserungen der Plattform-Benutzerfreundlichkeit gestärkt.

Der Branchenforschungs- und Wachstumsbericht enthält detaillierte Analysen der Wettbewerbslandschaft des Marktes und Informationen über wichtige Unternehmen, darunter:

- Thermo Fisher Scientific

- Illumina, Inc.

- Agilent Technologies, Inc.

- F. Hoffmann-La Roche Ltd.

- QIAGEN

- Bio-Rad Laboratories, Inc.

- Abbott Laboratories

- Standard BioTools Inc.

- Cepheid

- bioMérieux

- Revvity

- Randox Laboratories Ltd.

Qualitative und quantitative Analysen von Unternehmen wurden durchgeführt, um den Kunden zu helfen, das weitere Geschäftsumfeld sowie die Stärken und Schwächen der wichtigsten Branchenakteure zu verstehen. Daten werden qualitativ analysiert, um Unternehmen als Pure Play, kategorieorientiert, branchenorientiert und diversifiziert zu kategorisieren; sie werden quantitativ analysiert, um Unternehmen als dominant, führend, stark, zögerlich und schwach zu kategorisieren.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Jüngste Entwicklungen

- Im Januar 2025 gab bioMérieux eine Vereinbarung zur Übernahme von SpinChip Diagnostics ASA bekannt, einem norwegischen Diagnostikunternehmen, dessen kleines Tisch-Immunoassay-Plattform für Tests in der Nähe des Patienten entwickelt wurde und Ergebnisse aus einer Vollblutprobe in etwa 10 Minuten liefern kann.

- Im Januar 2025 brachte Coherent Corp seine neuen Lochraster-Biochips für medizinische Diagnostik auf den Markt, wobei das Unternehmen Gen-Sequenzierung und diagnostische Anwendungen als Schlüsselanwendungsfälle für die Technologie hervorhob.

- Im April 2025 etablierte CN Bio eine strategische Partnerschaft mit Pharmaron, um die PhysioMimix Organ-on-a-Chip-Technologie von CN Bio zu validieren, Organ-on-a-Chip-Tools in die globale F&E-Plattform von Pharmaron zu integrieren und gemeinsam neue Anwendungen für die Wirkstoffforschung und -entwicklung zu entwickeln.

- Im September 2025 brachte Advanced Biomed Inc. das A+PerfusC-System auf den Markt, eine integrierte Perfusions-3D-Zellkulturplattform für Präzisionsmedizin und Wirkstoffforschung, und erklärte, dass das Produkt für Anwendungen wie Onkologieforschung, in vitro-Wirkstoffscreening, Organoidstudien und Stammzellforschung vorgesehen ist.

Berichtsumfang

| Berichtsattribut |

Details |

| Marktgröße im Jahr 2025 |

USD 21.045,07 Millionen |

| Umsatzprognose im Jahr 2032 |

USD 40.646,9 Millionen |

| Wachstumsrate (CAGR) |

9,86% (2025–2032) |

| Basisjahr |

2025 |

| Prognosezeitraum |

2026–2032 |

| Quantitative Einheiten |

USD Millionen |

| Abgedeckte Segmente |

Nach Produkt/Typ, Nach Anwendung, Nach Endbenutzer |

| Regionale Abdeckung |

Nordamerika, Europa, Asien-Pazifik, Lateinamerika, Naher Osten & Afrika |

| Profilierte Schlüsselunternehmen |

Thermo Fisher Scientific; Illumina, Inc.; Agilent Technologies, Inc.; F. Hoffmann-La Roche Ltd.; QIAGEN; Bio-Rad Laboratories, Inc.; Abbott Laboratories; Standard BioTools Inc.; Cepheid; bioMérieux; Revvity; Randox Laboratories Ltd. |

| Anzahl der Seiten |

334 |

Segmentierung

Nach Produkt/Typ

- DNA-Chips

- Protein-Chips

- Lab-on-a-Chip

- Gewebe-Arrays

- Zell-Arrays

- Kohlenhydrat/Glykan-Chips

- Andere Arrays

Nach Anwendung

- Klinische Diagnostik

- Arzneimittelentdeckung

- Genomik

- Proteomik

- Genexpressionsanalyse

- In-vitro-Diagnostik (IVD) / Point-of-Care-Tests

- Andere Anwendungen

Nach Endverbraucher

- Biotechnologie- & Pharmaunternehmen

- Krankenhäuser & Diagnostikzentren

- Akademische & Forschungseinrichtungen

- Andere Endverbraucher

Nach Region

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Mittleren Ostens und Afrikas