Marktübersicht

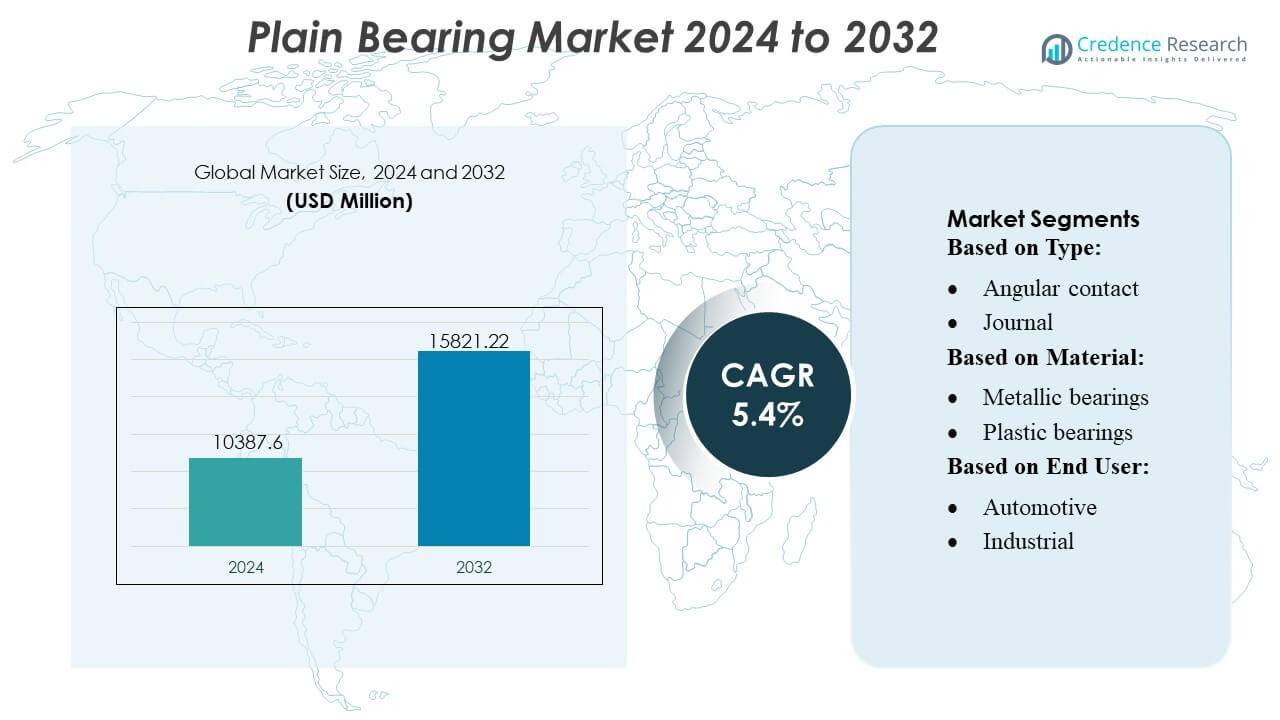

Der Gleitlager-Markt wurde 2024 mit 10.387,6 Millionen USD bewertet und soll bis 2032 15.821,22 Millionen USD erreichen, mit einer CAGR von 5,4 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Gleitlager-Marktgröße 2024 |

USD 10.387,6 Millionen |

| Gleitlager-Markt, CAGR |

5,4% |

| Gleitlager-Marktgröße 2032 |

USD 15.821,22 Millionen |

Der Gleitlager-Markt wird von einer Mischung aus globalen Herstellern geprägt, die durch fortschrittliche Materialtechnologien, präzise Bearbeitungsmöglichkeiten und erweiterte anwendungsspezifische Produktlinien konkurrieren. Führende Unternehmen stärken ihre Position, indem sie sich auf hochbelastbare, reibungsarme und wartungsfreie Lösungen konzentrieren, die für Automobil-, Industrie-, Luft- und Raumfahrt- sowie Energiesysteme maßgeschneidert sind. Strategische Prioritäten umfassen OEM-Partnerschaften, kontinuierliche Produktinnovationen und breitere Vertriebsnetze, um der steigenden Nachfrage nach langlebigen und effizienten Lagerkomponenten gerecht zu werden. Nordamerika führt den globalen Markt mit einem genauen Anteil von 38 % an, unterstützt durch eine ausgereifte Fertigungsinfrastruktur, starke Automobilproduktion und hohe Akzeptanz leistungsorientierter Industriemaschinen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Gleitlager-Markt wurde 2024 mit 10.387,6 Millionen USD bewertet und soll bis 2032 15.821,22 Millionen USD erreichen, mit einer registrierten CAGR von 4 %, was eine stetige Nachfrage in den Bereichen Automobil, Industrie, Luft- und Raumfahrt sowie Energie widerspiegelt.

- Der wachsende Bedarf an hochbelastbaren, reibungsarmen und wartungsfreien Lagerlösungen treibt die Akzeptanz voran, unterstützt durch Fortschritte in metallischen, Verbund- und technischen Kunststoffmaterialien.

- Markttrends betonen präzise Bearbeitung, leichte Komponenten und die erweiterte Nutzung selbstschmierender Lager, wobei Hersteller OEM-Partnerschaften und Produktanpassungen stärken.

- Der Wettbewerbsdruck nimmt zu, da Unternehmen ihre Vertriebsnetze verbessern, in Materialinnovationen investieren und Einschränkungen im Zusammenhang mit Rohstoffvolatilität und Leistungsgrenzen in extremen Umgebungen angehen.

- Nordamerika führt mit einem Anteil von 38 %, während der asiatisch-pazifische Raum durch steigende Maschinenproduktion schnell wächst; das Automobilsegment hält mit 34 % den größten Anteil, unterstützt durch zunehmende Fahrzeugproduktion und Elektrifizierung.

Marktsegmentierungsanalyse:

Marktsegmentierungsanalyse:

Nach Typ

Axial-, Gleit-, Linear-, Axial- und andere Lagerarten prägen die Produktlandschaft, wobei Gleitlager den Markt für Gleitlager mit einem Anteil von fast 42 % dominieren, da sie eine hohe Tragfähigkeit, einen niedrigen Reibungskoeffizienten und eine Eignung für rotierende Maschinen bieten. Ihre weitverbreitete Verwendung in Automobilmotoren, Turbinen, Kompressoren und Industrieanlagen stärkt die Nachfrage. Das Wachstum wird hauptsächlich durch steigende Effizienzziele für Motoren, den verstärkten Einsatz von schweren Industriemaschinen und die wachsende Fertigungskapazität angetrieben, die langlebige, leistungsstarke Rotationsunterstützungskomponenten in verschiedenen Endanwendungen erfordern.

- Zum Beispiel sind die Duralon®-Verbundlager der Regal Rexnord Corporation, die eine faserverstärkte Struktur mit PTFE-ausgekleideten Polymereinsätzen aufweisen, in der Lage, kontinuierlich bei Temperaturen von bis zu 163°C (325°F) zu arbeiten und dynamische Druckfestigkeitswerte von über 207 MPa (30.000 psi) zu bewältigen, was eine zuverlässige Leistung in hochbelasteten, langsamen industriellen Bewegungssystemen ermöglicht.

Nach Material

Metallische, Kunststoff- und Verbundwerkstoffe definieren die Materialsegmentierung, wobei metallische Lager etwa 55 % des Anteils ausmachen und von überlegener Festigkeit, Hitzebeständigkeit und langer Lebensdauer profitieren. Ihre Dominanz wird durch den umfangreichen Einsatz in Automobilmotoren, Luft- und Raumfahrtbaugruppen, Baumaschinen und hochbelasteten Industriesystemen unterstützt. Das Wachstum wird durch kontinuierliche Fortschritte in der Legierungsformulierung, engere Toleranzen bei der Bearbeitung und die steigende Nachfrage nach Präzisionskomponenten, die rauen Betriebsbedingungen standhalten, angetrieben. In der Zwischenzeit gewinnen Verbundlager in leichten und korrosionsanfälligen Anwendungen aufgrund ihrer selbstschmierenden Eigenschaften und des reduzierten Wartungsbedarfs an Bedeutung.

- Zum Beispiel sind die selbstschmierenden Lager von RBC (unter ihren „Fiberglide® / Fabroid®“-Linersystemen) mit einer maximalen Druckfestigkeit von 10.000 psi und einem Betriebstemperaturbereich von –250 °F bis +200 °F spezifiziert, was sie für Anwendungen geeignet macht, bei denen Korrosionsbeständigkeit und wartungsfreier Betrieb entscheidend sind.

Nach Endverbraucher

Automobil-, Industrie-, Luft- und Raumfahrt-, Energie-, Baumaschinen-, Landwirtschafts- und Gartengeräte-, Ölbohrmaschinen-, Büroprodukte- und andere Sektoren nehmen am Markt teil, wobei das Automobilsegment mit einem Anteil von fast 34 % führend ist, da es Gleitlager umfassend in Motoren, Getrieben, Lenksystemen und Federungskomponenten einsetzt. Seine Dominanz wird durch die erhöhte globale Fahrzeugproduktion, strengere Emissionsnormen, die effiziente reibungsmindernde Komponenten erfordern, und die zunehmende Einführung von Hybrid- und Elektroantrieben vorangetrieben. Industrielle Anwendungen folgen dicht, unterstützt durch steigende Automatisierung, wachsende Fertigungskapazität und die Nachfrage nach langlebigen Lagern in Hochzyklusmaschinen.

Wichtige Wachstumstreiber

1. Steigende Nachfrage aus der Automobil- und Industriemaschinenbranche

Der Markt für Gleitlager wächst stetig, da Automobil- und Industriemaschinenhersteller hochbelastbare, reibungsarme Komponenten übernehmen, um die Zuverlässigkeit und Effizienz der Ausrüstung zu verbessern. Lager unterstützen Motoren, Getriebe, Pumpen, Kompressoren und schwere Rotationssysteme und ermöglichen eine längere Lebensdauer und geringere Wartungskosten. Die steigende globale Fahrzeugproduktion, die wachsende Fertigungskapazität und strengere Emissions- und Kraftstoffeffizienzvorschriften beschleunigen die Einführung. Elektrifizierungstrends treiben die Nachfrage nach leichten, langlebigen Lagern weiter voran, die für reduzierte Geräusch- und Vibrationspegel in Elektroantrieben und Hilfssystemen optimiert sind.

- Zum Beispiel produziert Harbin Bearing Manufacturing Co., Ltd. (HRB) Wälzlager in Automobilqualität (wie Rillenkugellager und Kegelrollenlager) aus hochkohlenstoffhaltigen Chromstahlringen mit Härtegraden von 58–64 HRC und Maßgenauigkeit bis zu ISO P5-Toleranzen, was Präzision und Haltbarkeit in Automobilanwendungen gewährleistet.

2. Expansion der Luft- und Raumfahrt-, Energie- und Schwerindustrie-Sektoren

Die Luft- und Raumfahrt-, Energie- und Schwerindustrien tragen erheblich zum Marktwachstum bei, da sie Präzisions-, hochtemperaturbeständige und korrosionsbeständige Lagerlösungen benötigen. Gleitlager spielen entscheidende Rollen in Turbinen, Flugzeugfahrwerken, Bohrwerkzeugen und erneuerbaren Energieanlagen wie Windturbinen. Steigende Investitionen in Turbinenaufrüstungen, Modernisierungsprogramme der Luftfahrt und Energieübergangsprojekte schaffen eine nachhaltige Nachfrage. Der Wandel hin zu effizienteren Antriebssystemen und fortschrittlichen Materialien verstärkt die Marktexpansion, da Hersteller sich auf Produkte mit verbesserter Verschleißfestigkeit und erhöhter Tragfähigkeit konzentrieren.

- Zum Beispiel setzt Brammer PLC—über die Rubix Group—die I-care-Zustandsüberwachungstechnologie für schwere Industriesektoren ein, die robuste drahtlose Vibrationssensoren verwendet, die Frequenzen ausreichend für die Überwachung standardmäßiger industrieller Rotationsmaschinen abtasten können (typischerweise bis zu einem Frequenzbereich von 10 kHz mit höheren Resonanzfähigkeiten). Die Systeme arbeiten in der Regel innerhalb eines industriellen Temperaturbereichs, wie –20 °C bis +85 °C, und sind somit für die Prozessfertigung und allgemeine industrielle Anwendungen geeignet.

3. Fortschritte in Materialien und Fertigungstechnologien

Hersteller profitieren von schnellen Fortschritten in Verbundwerkstoffen, technischen Kunststoffen und Metalllegierungen, die die Lagerleistung unter extremen Betriebsbedingungen verbessern. Verbesserte Oberflächenbehandlungen, selbstschmierende Materialien und Präzisionsbearbeitungstechnologien reduzieren Reibung, erhöhen die Hitzebeständigkeit und verlängern die Betriebslebensdauer. Der additive Fertigungsprozess unterstützt zudem die Anpassung für Nischenanwendungen und ermöglicht leichtere und langlebigere Komponenten. Diese Innovationen senken die Lebenszykluskosten und erweitern die Eignung für raue Industrieumgebungen. Da die Industrie längere Wartungsintervalle und vorausschauende Wartung priorisiert, finden technologisch fortschrittliche Gleitlager eine breitere Anwendung.

Wichtige Trends & Chancen

1. Zunehmende Akzeptanz von selbstschmierenden und wartungsfreien Lagern

Ein wichtiger Trend konzentriert sich auf die zunehmende Akzeptanz von selbstschmierenden und wartungsfreien Gleitlagern, die den Bedarf an externen Schmiersystemen eliminieren. Die Industrie bevorzugt diese Lösungen aufgrund ihrer Fähigkeit, zuverlässig in staubigen, korrosiven und hochtemperaturbeständigen Umgebungen zu arbeiten, wodurch Ausfallzeiten und Wartungsaufwand reduziert werden. Die Nachfrage steigt in der Industrieautomation, in erneuerbaren Energiesystemen und in Automobilkomponenten, die lange Wartungsintervalle erfordern. Hersteller nutzen diese Gelegenheit, indem sie polymerbasierte und Verbundlösungen mit verbesserter Verschleißfestigkeit entwickeln, was eine breitere Durchdringung in hochpräzisen und geräuscharmen Anwendungen ermöglicht.

- Zum Beispiel sind die Hochtemperaturlager der NSK SPACEA™-Serie für den Betrieb unter extremen thermischen Bedingungen ausgelegt: Die Lager der SJ-Serie können kontinuierliche Betriebstemperaturen von bis zu 400 °C (in atmosphärischen oder Vakuumumgebungen) aushalten, während die Lager der YS-Serie Temperaturen von bis zu 350 °C mit Festschmierstoff-Abstandshaltern tolerieren.

2. Wachstum im Design von Leichtbau- und energieeffizienten Komponenten

Leichtbauinitiativen in den Bereichen Automobil, Luft- und Raumfahrt sowie Industrie schaffen starke Möglichkeiten für fortschrittliche Lagerwerkstoffe wie Verbundwerkstoffe und Hochleistungskunststoffe. Diese Lager reduzieren das Gesamtgewicht der Komponenten, während sie die strukturelle Festigkeit beibehalten, was zu einer besseren Kraftstoffeffizienz und geringeren Emissionen führt. Ihre Korrosionsbeständigkeit und niedrigen Reibungseigenschaften stimmen mit den Zielen der Nachhaltigkeit und Energieeffizienz überein. Hersteller integrieren zunehmend Finite-Elemente-Simulationen, Präzisionsguss und verstärkte Polymertechnologien, um optimierte Designs anzubieten, die eine tiefere Akzeptanz in Elektrofahrzeugen, Drohnen, Industrierobotern und kompakten Maschinen ermöglichen.

- Zum Beispiel entwickelt NBI Bearings Europe leichte Polymerkäfig-Lagerbaugruppen, die die Käfigmasse im Vergleich zu Stahllägern reduzieren. Diese Polymerkäfige bestehen in der Regel aus verstärkten Polyamidmaterialien und sind typischerweise für kontinuierliche Betriebstemperaturen von bis zu 120 °C geeignet, was sie ideal für Standardanwendungen in der Industrie macht, bei denen reduziertes Gewicht, geringe Reibung und gute Elastizität erforderlich sind.

3. Erweiterung von IoT-fähigen Lösungen zur vorausschauenden Wartung

Der Übergang zur vorausschauenden Wartung bietet eine starke Marktchance, da Industrien IoT-Sensoren zur Überwachung von Lagertemperatur, Vibration, Last und Schmierungsstatus einführen. Intelligente Gleitlager unterstützen die frühzeitige Fehlererkennung und reduzieren ungeplante Ausfallzeiten in der industriellen Automatisierung, Energieerzeugung und Logistikanwendungen. Das Wachstum von Smart Factories und Digital-Twin-Technologien beschleunigt die Nachfrage nach eingebetteten Sensorlösungen. Hersteller investieren in Datenanalyseplattformen und integrierte Überwachungssysteme, um die Kundenerwartungen an Zuverlässigkeit und betriebliche Transparenz in kritischen mechanischen Baugruppen zu erfüllen.

Wichtige Herausforderungen

1. Schwankende Rohstoffpreise und Lieferkettenbeschränkungen

Volatile Preise für Metalle, technische Polymere und Verbundwerkstoffe stellen eine große Herausforderung für Hersteller dar, da sie die Produktionskosten und die Margenstabilität direkt beeinflussen. Lieferkettenunterbrechungen, die legierten Stahl, Bronze und Spezialpolymere betreffen, erschweren die Beschaffung zusätzlich, insbesondere in globalen Fertigungszentren. Diese Unsicherheiten setzen Unternehmen unter Druck, wettbewerbsfähige Preise beizubehalten und gleichzeitig eine gleichbleibende Produktqualität zu gewährleisten. Kleine und mittelständische Hersteller sind größeren Risiken ausgesetzt, was die Notwendigkeit einer strategischen Lieferantendiversifizierung, Bestandsoptimierung und Investitionen in materialeffiziente Produktionstechnologien hervorruft.

2. Leistungsbeschränkungen unter extremen Betriebsbedingungen

Gleitlager, trotz ihrer Vielseitigkeit, stoßen in Umgebungen mit extrem hoher Geschwindigkeit, starken Stößen oder extremen Temperaturen an Leistungsgrenzen, wo Wälzlager oder fortschrittliche Hybridlösungen sie übertreffen können. Übermäßige Hitze, unzureichende Schmierung und abrasive Verunreinigungen beschleunigen den Verschleiß, verkürzen die Lebensdauer und erhöhen die Wartungshäufigkeit. Diese Einschränkungen begrenzen die Akzeptanz in bestimmten Luftfahrt-, Marine- oder hochpräzisen Industriesystemen. Hersteller müssen in neuartige Materialien, fortschrittliche Beschichtungen und verbesserte Geometrie-Designs investieren, um Haltbarkeitsprobleme anzugehen und mit leistungsstärkeren Lagertechnologien zu konkurrieren.

Regionale Analyse

Nordamerika

Nordamerika hält etwa 38% des Anteils am Gleitlager-Markt, unterstützt durch eine starke Automobilproduktion, den Einsatz fortschrittlicher Industriemaschinen und eine hohe Konzentration von Luft- und Raumfahrt- sowie Verteidigungsherstellern. Die Region profitiert von etablierten OEMs, umfangreicher Energieinfrastruktur und steigenden Investitionen in Bergbau, Bauausrüstung und erneuerbare Energiesysteme, die langlebige Lagerlösungen erfordern. Die Nachfrage wird durch strenge Leistungsstandards für Ausrüstungen, die schnelle Einführung von Predictive-Maintenance-Technologien und kontinuierliche Upgrades in der Fertigungsautomatisierung gestärkt. Das Wachstum bleibt stabil, da Unternehmen hochpräzise Lageranwendungen in EV-Plattformen, Hydrauliksystemen und schweren rotierenden Maschinen ausbauen.

Europa

Europa macht fast 28% des Anteils aus, angetrieben durch seine starke Ingenieurbasis, wachsende industrielle Automatisierung und die Präsenz großer Automobil- und Luftfahrtunternehmen. Strenge EU-Vorschriften zu Effizienz, Emissionen und Zuverlässigkeit beschleunigen die Einführung fortschrittlicher Gleitlager mit reibungsarmen Eigenschaften. Die Region verzeichnet eine steigende Nachfrage aus den Bereichen Maschinenbau, Windenergie und Schienenverkehr, unterstützt durch Investitionen in leichte Komponenten und den erweiterten Einsatz von Verbund- und selbstschmierenden Lagermaterialien. Deutschland, Frankreich und das Vereinigte Königreich dominieren den Verbrauch aufgrund ihrer hochpräzisen Fertigungskapazitäten und der kontinuierlichen Modernisierung der industriellen und Verkehrsinfrastruktur.

Asien-Pazifik

Der Asien-Pazifik-Raum hält etwa 30% des Anteils und entwickelt sich aufgrund der raschen industriellen Expansion, der großangelegten Automobilproduktion und der erhöhten Ausgaben für Bauausrüstung und Energieinfrastruktur zum am schnellsten wachsenden regionalen Markt. China, Japan, Südkorea und Indien treiben das Volumenwachstum durch steigende Maschinenproduktion und starke Nachfrage nach kosteneffizienten, langlebigen Lagern in Schwerindustrie-Sektoren voran. Die Erweiterung der EV-Fertigungskapazität und laufende Investitionen in die industrielle Automatisierung stärken die Position der Region. Lokale Anbieter übernehmen zunehmend fortschrittliche Materialien und Präzisionsbearbeitungstechnologien, was wettbewerbsfähige Preise und eine breitere Durchdringung in den Bereichen Fertigung, landwirtschaftliche Maschinen und Transportanwendungen ermöglicht.

Lateinamerika

Lateinamerika repräsentiert etwa 3–4% des Anteils, unterstützt durch allmähliches Wachstum in den Märkten für Automobilmontage, Bergbaubetriebe und landwirtschaftliche Maschinen. Länder wie Brasilien, Mexiko und Argentinien treiben die Nachfrage an, da Hersteller in zuverlässige Lagerkomponenten investieren, um die Betriebszeit der Ausrüstung in rauen Umgebungen zu verbessern. Die industrielle Entwicklung, die Expansion von Öl- und Gasprojekten und modernisierte Hafenlogistik schaffen zusätzliche Möglichkeiten. Das Marktwachstum bleibt jedoch durch wirtschaftliche Schwankungen und ungleichmäßige industrielle Investitionsmuster moderat. Das zunehmende Interesse an wartungsfreien und korrosionsbeständigen Gleitlagern stärkt die langfristige Akzeptanz in industriellen und Off-Highway-Anwendungen.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika erfasst nahezu 4–5% des Anteils, angetrieben durch die umfangreiche Nachfrage nach Ölfeldmaschinen, großangelegte Energieprojekte und wachsende Investitionen in Bergbau und Bauwesen. Golfstaaten führen den Verbrauch an, da sie ihre industriellen Basen diversifizieren und die Investitionsausgaben für petrochemische Anlagen, Turbinen und schwere Maschinen erhöhen, die auf leistungsstarke Gleitlager angewiesen sind. Afrika trägt durch steigende Infrastrukturentwicklung und den Bedarf an landwirtschaftlichen Geräten bei. Trotz moderatem Wachstum steht der Markt vor Herausforderungen durch begrenzte lokale Fertigung und Abhängigkeit von Importen. Der Trend zu langlebigen, hochtemperatur- und korrosionsbeständigen Lagerlösungen unterstützt das stetige zukünftige Wachstum.

Marktsegmentierungen:

Nach Typ:

- Axialschrägkugellager

- Gleitlager

Nach Material:

- Metallische Lager

- Kunststofflager

Nach Endverbraucher:

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Mittleren Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Gleitlagermarktes wird von einer vielfältigen Gruppe globaler und regionaler Hersteller geprägt, darunter RHP Bearings, Rexnord Corporation, HKT Bearings Ltd., RBC Bearings Inc., Harbin Bearing Manufacturing Co., Ltd., Brammer PLC, NTN Corporation, NSK Global, NBI Bearings Europe und JTEKT Corporation. Der Gleitlagermarkt ist durch kontinuierliche technologische Fortschritte, breite Anwendungsvielfalt und starken Fokus auf leistungsorientiertes Engineering definiert. Hersteller konkurrieren durch die Erweiterung von Portfolios mit hochbelastbaren, reibungsarmen und wartungsfreien Lagerlösungen, die speziell für Automobil-, Industriemaschinen-, Luftfahrt-, Energie- und Baumaschinenausrüstungen entwickelt wurden. Unternehmen investieren in Präzisionsbearbeitung, fortschrittliche Legierungen, technische Kunststoffe und Verbundwerkstoffe, um die Hitzebeständigkeit, Verschleißeigenschaften und Lebensdauer zu verbessern. Strategische Prioritäten umfassen die Stärkung von OEM-Zusammenarbeiten, die Verbesserung globaler Vertriebsnetze und die Nutzung von Automatisierung zur Optimierung der Produktionseffizienz. Die steigende Nachfrage nach leichten Komponenten, digitalen Überwachungsfähigkeiten und maßgeschneiderten Lagergeometrien intensiviert den Wettbewerb auf etablierten und aufstrebenden Märkten weiter.

Analyse der Hauptakteure

- RHP Bearings

- Rexnord Corporation

- HKT Bearings Ltd.

- RBC Bearings Inc.

- Harbin Bearing Manufacturing Co., Ltd.

- Brammer PLC

- NTN Corporation

- NSK Global

- NBI Bearings Europe

- JTEKT Corporation

Neueste Entwicklungen

- Im Oktober 2024 führte igus iglidur JPF ein, ein neues, leistungsstarkes, selbstschmierendes Gleitlager-Material, das frei von PTFE (Polytetrafluorethylen), einer PFAS-Chemikalie, ist, um nachhaltige, konforme Alternativen im Vorfeld potenzieller EU-Vorschriften anzubieten und eine ähnliche Verschleißfestigkeit wie das beliebte iglidur J-Material zu bieten. Dies ist Teil von igus’ umfassenderen Bestrebungen, PTFE in seinen Bewegungskunststoffen zu ersetzen und sein Sortiment an PFAS-freien Lagern für verschiedene industrielle Bedürfnisse zu erweitern.

- Im September 2024 erwarb die kanadische Industrievertriebsgruppe Ficodis, im Besitz von Descours & Cabaud aus Frankreich, die Berliss Bearing Company. In ihrer zweiten US-Akquisition in diesem Jahr fügte Ficodis ein Unternehmen aus Whippany, NJ, hinzu, das sich auf die Herstellung und den Vertrieb von mechanischen Dichtungen und Lagerprodukten spezialisiert hat. Die Berliss Bearing Company bietet auch Pumpendichtungsbaugruppen und Elektromotorenlager in hoher Qualität an.

- Im Februar 2024 lieferte die NTN Corporation spezialisierte Lager für die Turbopumpen der Motoren der H3-Rakete für ihren zweiten Testflug (H3TF2), die für extreme Bedingungen mit Hochgeschwindigkeitsrotation und kryogenen Temperaturen ausgelegt sind und proprietäre Schmierstoffe und starke Halterungen für Zuverlässigkeit im Weltraum nutzen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Typ, Material, Endverbraucher und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für neue Marktteilnehmer und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird sich stetig erweitern, da Industrien die Einführung von Hochlast- und Reibungsarmen Lagerlösungen erhöhen.

- Hersteller werden sich auf fortschrittliche Materialien, einschließlich Verbundwerkstoffe und technische Kunststoffe, konzentrieren, um die Haltbarkeit zu verbessern.

- Die Nachfrage nach wartungsfreien und selbstschmierenden Lagern in industriellen und automobilen Anwendungen wird steigen.

- Die Elektrifizierung im Transportwesen wird den Bedarf an leichten und geräuscharmen Lagerdesigns antreiben.

- Die Luft- und Raumfahrt- sowie Energiesektoren werden mehr hochtemperatur- und korrosionsbeständige Lagertechnologien übernehmen.

- Vorausschauende Wartung und IoT-Integration werden an Bedeutung gewinnen für Leistungsüberwachung und Lebenszyklusoptimierung.

- Automatisierung in der Fertigung wird die Nachfrage nach präzisionsgefertigten Gleitlagern beschleunigen.

- Schwellenländer werden durch industrielles Wachstum und Infrastrukturausbau erheblich beitragen.

- Anpassungsfähigkeiten, die durch additive Fertigung ermöglicht werden, werden Nischen- und Hochleistungsanwendungen prägen.

- Nachhaltigkeitsanforderungen werden die Entwicklung energieeffizienter Designs und recycelbarer Lagerwerkstoffe fördern.