Marktübersicht

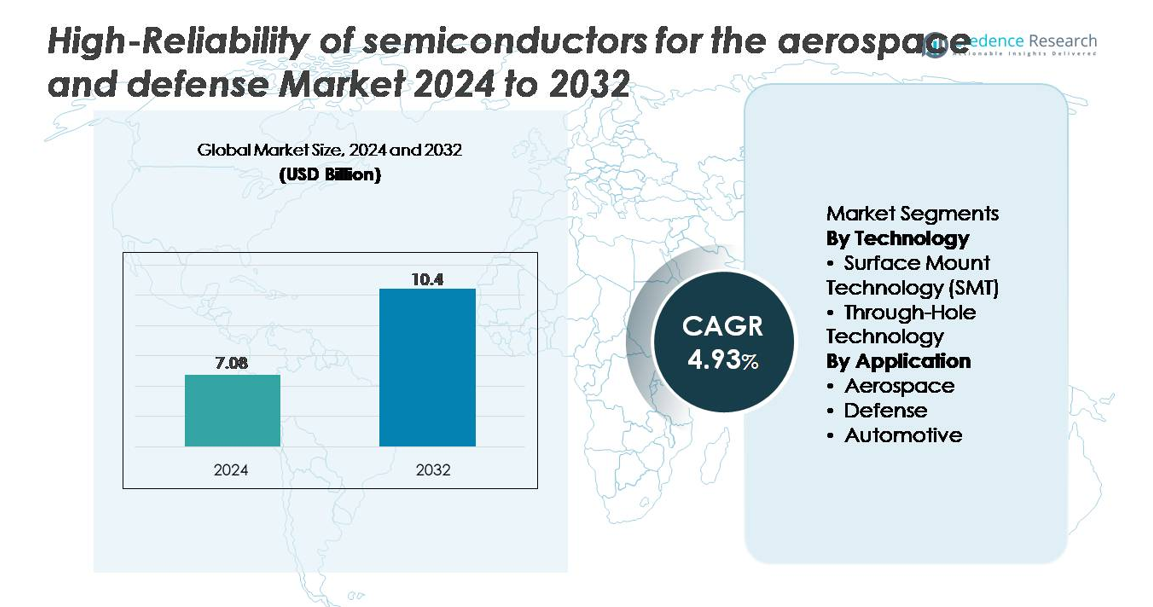

Der globale Markt für hochzuverlässige Halbleiter für Luft- und Raumfahrt sowie Verteidigung wurde im Jahr 2024 auf 7,08 Milliarden USD geschätzt und soll bis 2032 10,40 Milliarden USD erreichen, was einer CAGR von 4,93 % während des Prognosezeitraums entspricht.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße hochzuverlässiger Halbleiter für Luft- und Raumfahrt und Verteidigung 2024 |

7,08 Milliarden USD |

| CAGR hochzuverlässiger Halbleiter für Luft- und Raumfahrt und Verteidigung |

4,93% |

| Marktgröße hochzuverlässiger Halbleiter für Luft- und Raumfahrt und Verteidigung 2032 |

10,40 Milliarden USD |

Der Markt für hochzuverlässige Halbleiter für Luft- und Raumfahrt sowie Verteidigung wird von einer starken Gruppe spezialisierter Hersteller geprägt, darunter Skyworks Inc., Teledyne Technologies Inc., SEMICOA, Vishay Intertechnology, Digitron Semiconductors, Texas Instruments Incorporated, Semtech Corporation, Microsemi, Infineon Technologies AG und Time Technology Ltd. Diese Akteure konkurrieren mit Portfolios von strahlengehärteten Prozessoren, Breitband-Leistungsbauteilen, präzisen analogen ICs und Hochfrequenz-RF-Komponenten, die für extreme Luft- und Raumfahrt- sowie Verteidigungsumgebungen entwickelt wurden. Nordamerika führt den Markt mit einem Anteil von etwa 38 % an, unterstützt durch fortschrittliche Verteidigungsmodernisierungsprogramme, starke inländische Halbleiterfähigkeiten und die Präsenz großer Luft- und Raumfahrt-OEMs. Diese Führungsrolle stärkt die regionale Nachfrage nach langlebigen, missionskritischen Halbleiterlösungen.

Markt Einblicke

- Der Markt für hochzuverlässige Halbleiter für Luft- und Raumfahrt sowie Verteidigung wurde im Jahr 2024 auf 7,08 Milliarden USD geschätzt und soll bis 2032 10,40 Milliarden USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 4,93% während des Prognosezeitraums.

- Das Marktwachstum wird durch steigende Investitionen in fortschrittliche Radarsysteme, elektronische Kriegsführungsplattformen, sichere Kommunikationselektronik und Satellitenmissionen angetrieben, die strahlungsgehärtete Prozessoren, weittemperaturfähige Leistungsgeräte und Hochfrequenz-RF-Komponenten erfordern.

- Zu den wichtigsten Trends gehören die zunehmende Einführung von GaN- und SiC-Halbleitern mit breitem Bandabstand, miniaturisierte Verpackungen und missionsgerechte Chip-Architekturen, die autonome Verteidigungssysteme, KI-gestützte ISR-Plattformen und hochdichte Avionik-Elektronik unterstützen.

- Die Wettbewerbslandschaft umfasst Akteure wie Skyworks, Teledyne Technologies, SEMICOA, Texas Instruments, Semtech, Microsemi, Vishay, Infineon, Digitron Semiconductors und Time Technology, die alle ihre qualifizierten MIL-STD- und raumfahrttauglichen Produktportfolios erweitern.

- Regional führt Nordamerika mit einem Anteil von ~38%, gefolgt von Europa mit ~28% und dem asiatisch-pazifischen Raum mit ~24%; technologisch dominiert SMT das Segment, während Verteidigungsanwendungen den höchsten Anteil halten, angetrieben durch die Nachfrage nach missionskritischer Elektronik.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktsegmentierungsanalyse:

Nach Technologie (Oberflächenmontagetechnik, Durchsteckmontagetechnik)

Die Oberflächenmontagetechnik (SMT) hat den dominierenden Marktanteil aufgrund ihrer Fähigkeit, miniaturisierte, leichte und hochdichte Schaltungsdesigns zu unterstützen, die in modernen Luft- und Raumfahrt- sowie Verteidigungssystemen erforderlich sind. SMT-Komponenten bieten überlegene Vibrationsbeständigkeit, thermische Stabilität und Hochfrequenzleistung, was ihre weitverbreitete Einführung in Radarelektronik, Missionscomputer, sichere Kommunikationsgeräte und Satelliten-Nutzlasten ermöglicht. Die zunehmende Integration von strahlungstoleranten Mikroprozessoren, RF-MMICs und Leistungsmanagement-ICs stärkt die Führungsposition von SMT weiter. Die Durchsteckmontagetechnik bleibt relevant für Hochleistungskonnektoren und Module, die mechanischen Belastungen ausgesetzt sind, aber ihre Nutzung nimmt allmählich ab, da Verteidigungsplattformen auf kompakte Architekturen umstellen.

- Zum Beispiel umfasst die strahlungstolerante FPGA-Familie RT PolarFire® von Microchip Geräte mit bis zu 481.000 Logikelementen, die hochdichte Rechenarchitekturen für Raumfahrtsysteme ermöglichen.

Nach Anwendung (Luft- und Raumfahrt, Verteidigung, Automobil)

Das Verteidigungssegment führt den Markt an, angetrieben durch die starke Nachfrage nach hochzuverlässigen Halbleitern in elektronischen Kriegsführungssystemen, Lenkflugkörpersteuerungseinheiten, avionikfähigen Prozessoren und sicherer Kommunikationstechnik. Diese Systeme erfordern Komponenten, die nach strengen MIL-STD-Standards getestet wurden und Strahlungshärte, thermische Widerstandsfähigkeit und Zuverlässigkeit über die Missionsdauer priorisieren. Luft- und Raumfahrtanwendungen folgen dicht dahinter, unterstützt durch die Expansion von Satellitenkonstellationen und Cockpit-Modernisierungsprogrammen, die robuste Flugsteuerungs-, Navigations- und Antriebselektronik erfordern. Das Automobilsegment, obwohl kleiner, integriert zunehmend hochzuverlässige Halbleiter für robuste ADAS-Controller und sicherheitskritische Module, bleibt jedoch aufgrund geringerer Qualifikationsanforderungen hinter Luft- und Raumfahrt sowie Verteidigung zurück.

- Zum Beispiel liefert der strahlungsgehärtete Prozessor RAD5545 von BAE Systems 5,6 GFLOPS und arbeitet zuverlässig unter extremen thermischen und Strahlungsbedingungen, was ihn zu einem Kernbestandteil in Verteidigungsrechnerplattformen der nächsten Generation macht.

SCHLÜSSELWACHSTUMSTREIBER

Steigende Nachfrage nach missionskritischer Elektronik in Luft- und Raumfahrt- sowie Verteidigungsplattformen

Die rasche Modernisierung von Luft- und Raumfahrtsystemen sowie Verteidigungssystemen erhöht die Nachfrage nach hochzuverlässigen Halbleitern, die unter extremen Betriebsbedingungen funktionieren können, erheblich. Verteidigungsprogramme verlassen sich zunehmend auf fortschrittliche Elektronik für elektronische Kriegsführung, sichere Kommunikationsnetzwerke, Radarsysteme, Lenkwaffeneinheiten und unbemannte Plattformen. Diese Anwendungen erfordern Halbleiter, die für Strahlungstoleranz, Hochtemperaturbetrieb, Vibrationsbeständigkeit und lange Missionsdauer ausgelegt sind. Der Übergang zu autonomen Kampfsystemen, Hochbandbreitensensoren und netzwerkzentrierter Kriegsführung erhöht den Bedarf an robusten, strahlungsgehärteten Mikroprozessoren, Leistungsgeräten und HF-Komponenten weiter. Ebenso sind Luft- und Raumfahrtprogramme, einschließlich der nächsten Generation von Avionik, Raumfahrtnutzlasten, Antriebssteuerung und Satellitenkonstellationen, stark auf hochzuverlässige Komponenten angewiesen, die nach strengen Standards wie MIL-PRF-38535 und MIL-STD-883 qualifiziert sind. Mit zunehmender Missionskomplexität und Datenverarbeitungsanforderungen stehen Halbleiterhersteller unter starkem Druck, spezialisierte Chips wie gehärtete FPGAs, Leistungsgeräte mit breitem Bandabstand und sichere Kommunikations-ICs zu entwerfen, die eine ununterbrochene Leistung während kritischer Operationen gewährleisten.

- Zum Beispiel bietet die strahlungstolerante FPGA-Familie RT PolarFire® von Microchip bis zu 481.000 Logikelemente und verwendet eine SEU-immune Flash-Architektur, die zuverlässige Rechenlasten in Raumfahrtsystemen ermöglicht.

Erweiterung von Weltraummissionen, Satellitenprogrammen und Hochverteidigungssystemen

Die globale Beschleunigung der Weltraumforschung, des kommerziellen Satelliteneinsatzes und der orbitalen Verteidigungsinitiativen ist ein wichtiger Treiber für die Nachfrage nach hochzuverlässigen Halbleitern. Konstellationen in niedriger Erdumlaufbahn (LEO) für Breitbandkommunikation, Erdbeobachtung und militärische Aufklärung erfordern strahlungsgehärtete Prozessoren, HF-Transceiver, Leistungsmanagement-ICs und Speichergeräte, die kosmischer Strahlung und extremen Temperaturschwankungen standhalten können. Regierungsbehörden und private Raumfahrtunternehmen beziehen zunehmend Komponenten, die für Langzeitmissionen qualifiziert sind, was die Einführung gehärteter ASICs, SiC-basierter Leistungsgeräte und fortschrittlicher MMICs fördert. Verteidigungsbezogene Hochplattformen wie hypersonische Fahrzeuge, Frühwarnradarsysteme und strategische Raketenabwehr-Abfangjäger verlassen sich ebenfalls auf Halbleiter, die präzise Leistung unter hohen thermischen und aerodynamischen Belastungen liefern. Mit zunehmender Komplexität der Satellitennetzwerke und längeren Missionszyklen verlangen Luft- und Raumfahrtunternehmen längere Komponentenlebenszyklen, höhere Fehlertoleranz und garantierte Zuverlässigkeit, was Chip-Hersteller dazu veranlasst, Strahlungshärtungsprozesse, Wafer-Level-Screening und Umweltbelastungstests auszuweiten.

- · Zum Beispiel liefert der strahlungsharte Quad-Core-LEON4-Prozessor GR740 von CAES bis zu 1,4 GIPS und ist für den Betrieb über 100 krad (Si) qualifiziert, was ihn zu einer flugerprobten Rechenplattform für Satelliten-Nutzlaststeuerungen, Tiefraummissionen und fortschrittliche Avioniksysteme macht.

Erhöhte Akzeptanz von Wide-Bandgap-Halbleitern für Hochleistungs- und Hochtemperatur-Anwendungen in der Verteidigung

Verteidigungs- und Raumfahrtprogramme setzen zunehmend auf Wide-Bandgap-Materialien, hauptsächlich Siliziumkarbid (SiC) und Galliumnitrid (GaN), um die Leistungsdichte, Effizienz und Widerstandsfähigkeit in rauen Umgebungen zu verbessern. GaN-RF-Geräte bieten überlegene Leistung für Radar-, elektronische Kriegsführung- und sichere Kommunikationssysteme und unterstützen den Hochfrequenz- und Hochleistungsbetrieb mit außergewöhnlicher thermischer Stabilität. SiC-MOSFETs und Dioden werden aufgrund ihrer Fähigkeit, bei Temperaturen über 200°C zu funktionieren, häufig in Stromversorgungssystemen für Flugzeugaktuatoren, Satelliten-Stromversorgungseinheiten und Raketenkraftmodule eingesetzt. Dieser Wandel ermöglicht kompaktere, effizientere und langlebigere Subsysteme, die es Verteidigungsplattformen erlauben, Gewicht zu reduzieren und gleichzeitig die Missionsleistung zu verbessern. Da Regierungen Hochenergieradar, Energiewaffen und stärker elektrifizierte Flugzeugarchitekturen priorisieren, steigt die Nachfrage nach Wide-Bandgap-Halbleitern weiter an. Hersteller reagieren, indem sie die Epitaxiekapazität erweitern, die Waferqualität verbessern und weltraumqualifizierte sowie MIL-zertifizierte Wide-Bandgap-Geräteportfolios entwickeln.

Wichtige Trends und Chancen:

Übergang zu miniaturisierten, hochdichten und sicheren Elektronikarchitekturen

Ein führender Trend ist der schnelle Übergang der Branche zu miniaturisierten, hochdichten Elektronikarchitekturen, die in der Lage sind, die wachsende Komplexität von Luft- und Raumfahrtsystemen zu unterstützen. Plattformen benötigen nun mehr Rechenleistung, Sensoren mit höherer Bandbreite und fortschrittliche Kommunikationsmodule in kleineren, leichteren Formaten. Dies steigert die Nachfrage nach 3DIC-Verpackungen, Multi-Chip-Modulen, Chiplet-basierten Architekturen und strahlungsharten SoCs, die mehrere Funktionen in einem einzigen Paket konsolidieren. Auch das cyber-sichere Halbleiterdesign hat sich als kritische Chance herauskristallisiert, mit zunehmendem Fokus auf verschlüsselter Hardware, sicherem Boot und manipulationssicheren Architekturen zum Schutz missionskritischer Informationen. Hersteller, die in integrierte Verpackungstechnologien, RF-System-in-Package-Lösungen und hochdichte Speicherarchitekturen investieren, profitieren von einer starken Akzeptanz in der Avionik, ISR-Plattformen, UAVs und Satellitensystemen. Da Missionen mehr Funktionalität in kompakten Volumina erfordern, erweitert sich die Chance für Mikroelektronik der nächsten Generation mit verbesserter thermischer Leistung und Zuverlässigkeit kontinuierlich.

- Zum Beispiel integriert Intels Stratix® 10 MX FPGA HBM2-Speicher, der eine Bandbreite von bis zu 512 GB/s liefert, und verwendet EMIB 2.5D-Verpackung, um die für Verteidigungssensorfusion und elektronische Kriegsführungstestumgebungen erforderlichen Hochdurchsatz-Signalverarbeitungs-Workloads zu unterstützen.

Wachsende Chancen in Multi-Domain-Operationen, KI-gesteuerten Verteidigungssystemen und autonomen Plattformen

Das Aufkommen von Multi-Domain-Operationen und KI-verbesserten Verteidigungssystemen steigert die Nachfrage nach Hochleistungs-Halbleitern, die in der Lage sind, Echtzeit-Datenverarbeitung, Situationsbewusstsein und autonome Entscheidungsfindung zu unterstützen. Moderne ISR-Sensoren, Schlachtfeldnetzwerke und unbemannte Plattformen erfordern fortschrittliche Prozessoren, Hochgeschwindigkeitsspeicher, KI-Beschleuniger und robuste Edge-Computing-Geräte. Autonome Drohnen, robotische Verteidigungssysteme und hypersonische Plattformen sind auf Chips mit hoher Wärmetoleranz, schnellen Schaltgeschwindigkeiten und robustem Design angewiesen. Halbleiterhersteller, die KI-optimierte, strahlungstolerante Rechenarchitekturen wie gehärtete GPUs, neuronale Beschleuniger und FPGA-basierte KI-Module entwickeln, gewinnen einen starken Vorteil. Da Verteidigungsbehörden KI in Missionssysteme integrieren, erweitern sich die Chancen für Anbieter, die in der Lage sind, sichere, deterministische Echtzeithardware bereitzustellen, die die Leistungsintegrität unter extremen Luft- und Raumfahrt- sowie Schlachtfeldbedingungen aufrechterhält.

- Zum Beispiel liefert das Jetson AGX Orin-Modul von NVIDIA bis zu 275 TOPS KI-Leistung innerhalb eines konfigurierbaren Leistungsbudgets von 15–60 W und unterstützt Edge-KI-Workloads wie Echtzeit-Objekterkennung und Multi-Sensor-Fusion in autonomen Robotern und unbemannten Systemen.

Wichtige Herausforderungen

Strenge Qualifikationsstandards und lange Validierungszyklen

Eine der bedeutendsten Herausforderungen in diesem Markt ist der äußerst strenge Qualifikations- und Zertifizierungsprozess, der für Luft- und Raumfahrt- sowie Verteidigungshalbleiter erforderlich ist. Komponenten müssen Standards wie MIL-PRF-38535, MIL-PRF-19500, DO-254 und ECSS-Q-ST-Spezifikationen entsprechen, was erweiterte Testzyklen erfordert, die Strahlungsexposition, thermischen Schock, Burn-in-Tests und Langzeitzuverlässigkeitsbewertungen umfassen. Diese langen Validierungszyklen verzögern die Produkteinführung und erhöhen die Entwicklungskosten, was die Geschwindigkeit begrenzt, mit der neue Halbleitertechnologien auf den Markt kommen können. Hersteller stehen auch vor der Herausforderung, die langfristige Verfügbarkeit spezialisierter Komponenten aufrechtzuerhalten, da Verteidigungsplattformen eine Versorgungskontinuität von über 20 Jahren erfordern. Die Balance zwischen Innovation und rigoroser Zertifizierung bleibt eine zentrale strukturelle Einschränkung, die den Druck auf Anbieter erhöht, spezialisierte Fertigungs-, Screening- und Qualitätssicherungsprozesse aufrechtzuerhalten.

Lieferkettenanfälligkeiten und Herausforderungen bei der Verfügbarkeit spezialisierter Materialien

Der Luft- und Raumfahrt- sowie Verteidigungshalbleitersektor steht vor erheblichen Lieferkettenbeschränkungen aufgrund seiner Abhängigkeit von spezialisierten Materialien, Komponenten mit langen Vorlaufzeiten und hochsicheren Fertigungsumgebungen. Strahlungsgeschützte Wafer, Breitbandlücken-Substrate, hermetische Verpackungsmaterialien und hochpräzise Testgeräte stammen oft von einer begrenzten Lieferantenbasis, was die Anfälligkeit für geopolitische Störungen und Exportkontrollvorschriften erhöht. Die Aufrechterhaltung einer sicheren und nachvollziehbaren Lieferkette ist entscheidend, und die Einhaltung von ITAR-, EAR- und Beschaffungsregeln der Verteidigung erschwert die Beschaffung zusätzlich. Die langen Lebenszyklusanforderungen militärischer Plattformen erfordern auch eine erweiterte Unterstützung für Legacy-Komponenten, was Gießereien belastet, während sie auf fortschrittliche Knoten umstellen. Diese strukturellen Engpässe schaffen anhaltende Herausforderungen bei der Balance zwischen Lieferzuverlässigkeit und technologischem Fortschritt.

Regionale Analyse

Nordamerika

Nordamerika dominiert den Markt mit einem Anteil von etwa 38 %, angetrieben durch hohe Verteidigungsausgaben, schnelle Modernisierung der militärischen Elektronik und umfangreiche Investitionen in Raumfahrtprogramme. Das US-Verteidigungsministerium und die NASA erzeugen kontinuierliche Nachfrage nach strahlungsgehärteten Prozessoren, hochzuverlässigen Leistungsgeräten und sicheren Kommunikationshalbleitern. Große Luft- und Raumfahrtunternehmen wie Lockheed Martin, Northrop Grumman und Raytheon priorisieren langlebige, missionskritische Komponenten, die strengen MIL-STD-Qualifikationen entsprechen müssen. Darüber hinaus unterstützen das fortschrittliche Halbleiter-Ökosystem der Region und die inländischen Fertigungskapazitäten die fortlaufende Einführung robuster, temperaturbeständiger Chips in den Bereichen Verteidigung, Avionik und Satellitenplattformen.

Europa

Europa macht etwa 28 % des globalen Marktes aus, angetrieben durch robuste Luft- und Raumfahrtaktivitäten, Verteidigungsmodernisierungsprogramme und den Ausbau der Satelliteninfrastruktur, angeführt von ESA und nationalen Raumfahrtagenturen. Die Region legt Wert auf strahlungstolerante Mikroelektronik, Hochfrequenz-RF-Geräte und Wide-Bandgap-Leistungshalbleiter für Avionik, Raketenabwehr und Weltraummissionen. Länder wie Frankreich, Deutschland und das Vereinigte Königreich investieren stark in sichere Kommunikationssysteme, ISR-Plattformen und hochfliegende Verteidigungssysteme, die alle auf hochzuverlässige Chips angewiesen sind. Starke regulatorische Rahmenbedingungen und lange Qualifikationszyklen verstärken die Nachfrage nach robusten, präzisionsgefertigten Halbleiterkomponenten weiter.

Asien-Pazifik

Die Asien-Pazifik-Region hält einen Marktanteil von etwa 24 %, unterstützt durch steigende Verteidigungsbudgets, wachsende Satelliteneinsatzinitiativen und die schnelle Expansion von Luft- und Raumfahrtfertigungszentren. China, Indien, Japan und Südkorea priorisieren zunehmend die einheimische Entwicklung von strahlungsgehärteten Prozessoren, Wide-Bandgap-Leistungsgeräten und sicheren Radarelektroniken für militärische und Raumfahrtprogramme. Die Region profitiert auch von einem starken Halbleiterfertigungs-Ökosystem, das eine kosteneffiziente Produktion und lokalisierte Lieferketten ermöglicht. Da die Nationen die Modernisierung von Luftverteidigungssystemen, unbemannten Plattformen und Hochleistungs-Avionik beschleunigen, wächst die Nachfrage nach hochzuverlässigen Halbleitern mit verbesserter Wärme-, Vibrations- und Strahlungsbeständigkeit weiter.

Naher Osten & Afrika

Die Region Naher Osten & Afrika repräsentiert etwa 6 % des globalen Marktes, hauptsächlich angetrieben durch Verteidigungsbeschaffung, Modernisierung von Luftverteidigungsnetzwerken und Nischeninvestitionen in Satellitenkommunikationsinfrastruktur. Golfstaaten rüsten weiterhin Radar-, Überwachungs- und Raketensysteme auf und schaffen eine stetige Nachfrage nach robusten Mikroelektroniken, die für hohe Temperaturen und staubige Umgebungen ausgelegt sind. Obwohl die inländische Halbleiterfertigung begrenzt bleibt, treibt die Abhängigkeit von importierten hochzuverlässigen Komponenten von globalen Lieferanten ein stetiges Wachstum voran. Afrikas Beteiligung bleibt bescheiden, angetrieben durch kleinere Luft- und Raumfahrtprogramme und selektive Verteidigungsakquisitionen, die missionskritische Halbleiterhardware erfordern.

Lateinamerika

Lateinamerika erfasst etwa 4 % des Marktanteils, mit einem Wachstum, das durch die schrittweise Modernisierung von Verteidigungskommunikationsnetzwerken, Radarsystemen und staatlichen Luft- und Raumfahrtinitiativen angetrieben wird. Brasilien führt die regionale Nachfrage an, aufgrund seiner expandierenden Satellitenprogramme, der inländischen Flugzeugproduktion und der Teilnahme an internationalen Verteidigungskooperationen. Die Region importiert hauptsächlich hochzuverlässige Halbleiter, die für raue Umweltbedingungen zertifiziert sind, und unterstützt damit Avionik-Upgrades, Überwachungssysteme und sichere Kommunikationsplattformen. Trotz moderater Marktgröße wird erwartet, dass das zunehmende Interesse an Weltraumbeobachtungsmissionen und Technologien zur inneren Sicherheit die Nachfrage nach langlebigen, missionsfähigen Halbleitergeräten aufrechterhält.

Marktsegmentierungen:

Nach Technologie

- Oberflächenmontagetechnik (SMT)

- Durchsteckmontagetechnik

Nach Anwendung

- Luft- und Raumfahrt

- Verteidigung

- Automobil

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Mittleren Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft wird durch eine konzentrierte Gruppe von Halbleiterherstellern definiert, die sich auf strahlungsgeschützte, weite Temperaturbereiche und missionskritische Mikroelektronik für Luft- und Raumfahrt- sowie Verteidigungsplattformen spezialisiert haben. Wichtige Akteure wie Microchip Technology, BAE Systems, Infineon Technologies, Teledyne e2v, Honeywell Aerospace, Texas Instruments und STMicroelectronics konzentrieren sich auf die Erweiterung von Portfolios mit strahlungsgeschützten Prozessoren, GaN-RF-Verstärkern, SiC-Leistungsbauteilen, sicheren Kommunikations-ICs und hochdichten Speicherlösungen. Diese Unternehmen pflegen starke Kundenbeziehungen mit Verteidigungsunternehmen und Raumfahrtagenturen, indem sie lange Produktlebenszyklen, MIL-STD-konforme Qualifizierungsprozesse und eine robuste Lieferkettenabsicherung bieten. Strategische Investitionen priorisieren die strahlungsgeschützte Wafer-Ebene, hermetische Verpackungen, erweiterte Umwelttests und hochzuverlässige Prüfungen, um die Einsatzbereitschaft von Komponenten für Raumfahrt-, Avionik- und Raketenplattformen zu gewährleisten. Partnerschaften mit Luft- und Raumfahrt-OEMs, staatlichen Laboren und Satellitenherstellern stärken die kollaborative Innovation, während Fortschritte in GaN-, SiC- und Chiplet-basierten Architekturen den Wettbewerb unter den Lieferanten intensivieren, die nach Führungspositionen in der nächsten Generation missionskritischer Elektronik streben.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Skyworks Inc.

- Teledyne Technologies Inc.

- SEMICOA

- Vishay Intertechnology, Inc.

- Digitron Semiconductors

- Texas Instruments Incorporated

- Semtech Corporation

- Microsemi

- Infineon Technologies AG

- Time Technology Ltd.

Neueste Entwicklungen

- Im Oktober 2025 gab Skyworks eine endgültige Vereinbarung zur Fusion mit Qorvo in einem Bar- und Aktiendeal bekannt, um einen führenden Anbieter von HF-, Analog- und Mixed-Signal-Lösungen im Wert von 22 Milliarden US-Dollar zu schaffen. Das kombinierte Unternehmen zielt darauf ab, die US-amerikanische Produktion zu stärken und seine Reichweite in Märkten wie Verteidigungs- und Luftfahrt-HF-Frontends sowie Stromversorgungslösungen zu erweitern.

- Im Oktober 2025 führte Vishay die DLA 04051 Serie vPolyTan™ Polymer-Oberflächenmontage-Chipkondensatoren ein, die nach den neuen militärischen DLA 04051-Spezifikationen zugelassen sind und für die Märkte Luft- und Raumfahrt, Militär und Raumfahrt (AMS) entwickelt wurden. Diese hochzuverlässigen Kondensatoren zeichnen sich durch einen extrem niedrigen ESR (bis zu 25 mΩ) aus, was sie für missionskritische Stromschienen und HF-Systeme in rauen Umgebungen geeignet macht.

- Im November 2024 stimmte Teledyne zu, ausgewählte Luft- und Raumfahrt- sowie Verteidigungselektronikgeschäfte von Excelitas Technologies (Qioptiq Optical Systems und Advanced Electronic Systems) für 710 Millionen US-Dollar in bar zu erwerben und damit sein Portfolio an hochzuverlässigen elektronischen und optischen Subsystemen für Verteidigungs-, Raumfahrt- und Luftfahrtplattformen zu erweitern.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Technologie, Anwendung und Geografie. Er beschreibt führende Marktakteure und gibt einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Die Nachfrage nach strahlungsgehärteten Prozessoren, HF-Geräten und Leistungshalbleitern mit breitem Bandabstand wird steigen, da nächste Generationen von Weltraummissionen und Verteidigungsplattformen höhere Leistung und Haltbarkeit erfordern.

- Die Einführung von GaN- und SiC-Technologien wird beschleunigt, um Hochleistungsradar-, Hyperschall-Systeme und fortschrittliche Avionik mit überlegener thermischer und Schaltleistung zu unterstützen.

- Miniaturisierte und Multi-Chip-Verpackungsarchitekturen werden an Bedeutung gewinnen, um den Bedarf an kompakten, leichten und hochdichten Militär- und Luftfahrtelektronik zu decken.

- KI-gesteuerte und autonome Verteidigungssysteme werden die Anforderung an robuste, hochgeschwindigkeitsfähige Computerhardware erhöhen, die in der Lage ist, Echtzeitverarbeitung in rauen Umgebungen durchzuführen.

- Satellitenkonstellationen und militärische Kommunikationsnetzwerke werden die Nachfrage nach sicheren, hochfrequenten Halbleiterlösungen verstärken.

- Langfristige Unterstützung des Komponentenlebenszyklus wird kritischer, da Luft- und Raumfahrtprogramme die Missionsdauern verlängern.

- Die Sicherheit der Lieferkette und die inländische Halbleiterfertigung werden aufgrund steigender geopolitischer Bedenken gestärkt.

- Die Anforderungen an Umwelt- und Zuverlässigkeitstests werden strenger, um die Betriebssicherheit unter extremen Bedingungen zu gewährleisten.

- Investitionen in Chiplet-basierte Designs und heterogene Integration werden ausgeweitet, um die Systemleistung für missionskritische Anwendungen zu steigern.

- Die Zusammenarbeit zwischen Halbleiterlieferanten, Verteidigungsunternehmen und Raumfahrtagenturen wird intensiviert, um die Innovation und Qualifizierung von Hochzuverlässigkeitskomponenten der nächsten Generation zu beschleunigen.