Marktübersicht:

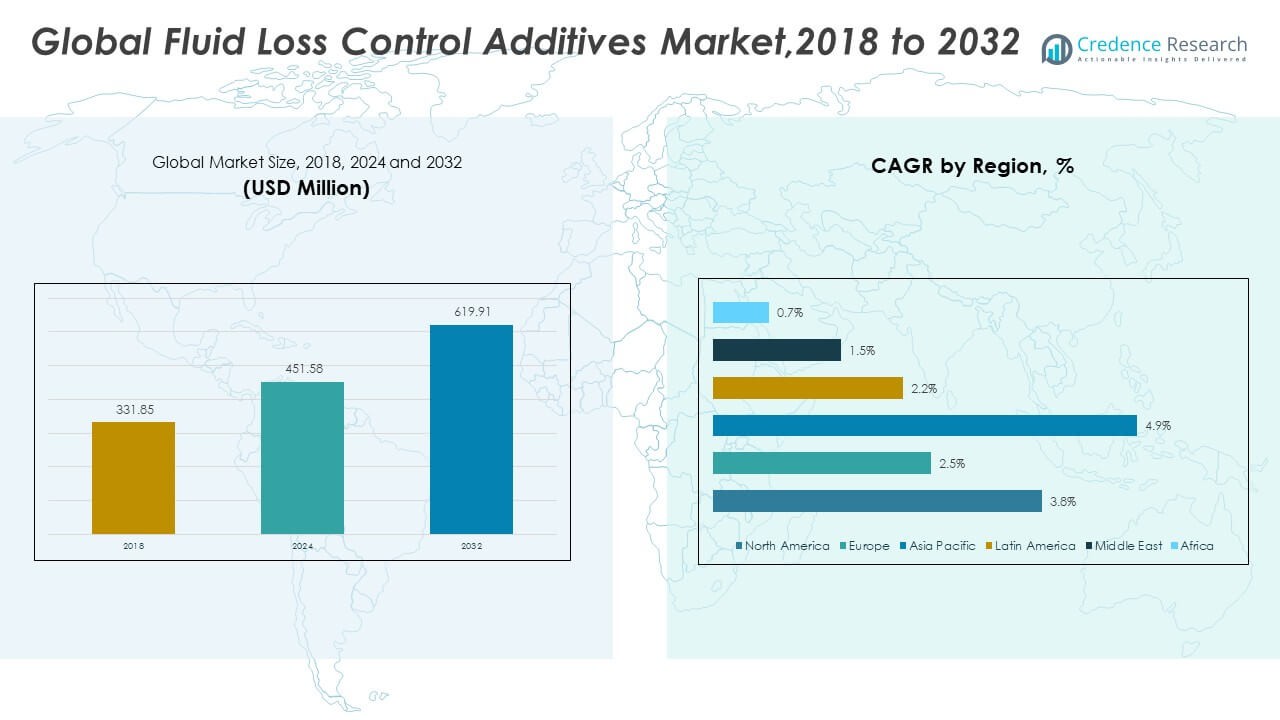

Die globale Marktgröße für Fluidverlustkontrolladditive wurde 2018 auf 331,85 Millionen USD geschätzt und soll bis 2024 auf 451,58 Millionen USD anwachsen. Bis 2032 wird ein Anstieg auf 619,91 Millionen USD bei einer CAGR von 3,76 % während des Prognosezeitraums erwartet.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Fluidverlustkontrolladditive 2024 |

451,58 Millionen USD |

| Markt für Fluidverlustkontrolladditive, CAGR |

3,76% |

| Marktgröße für Fluidverlustkontrolladditive 2032 |

619,91 Millionen USD |

Die zunehmende Bohraktivität in konventionellen und unkonventionellen Feldern treibt die stetige Nachfrage nach Fluidverlustkontrolladditiven an. Betreiber verwenden diese Additive, um die Stabilität des Bohrlochs zu schützen und Formationsschäden zu verhindern. Die Entwicklung von Schiefergas führt zu einem höheren Einsatz von Polymeren, Spezialmischungen und Hochtemperaturformulierungen. Tiefere Bohrungen und komplexe Lagerstätten erhöhen den Bedarf an fortschrittlichen Additiven, die die Leistung des Bohrschlamms unter Druck verbessern. Dienstleistungsunternehmen investieren in Produkte, die eine bessere Filtrationskontrolle und höhere Kompatibilität mit modernen Bohrflüssigkeiten bieten. Viele Öl- und Gasunternehmen setzen leistungsorientierte Additive ein, um Ausfallzeiten zu reduzieren und die Qualität der Fertigstellung zu sichern.

Nordamerika führt diesen Markt aufgrund starker Schieferaktivitäten, ausgereifter Servicenetzwerke und kontinuierlicher Bohrinnovationen an. Die USA behalten eine dominierende Rolle aufgrund ihrer großen unkonventionellen Reserven und hohen Bohrzahlen. Der Nahe Osten nimmt ebenfalls eine Schlüsselposition ein, unterstützt durch langfristige Upstream-Investitionen und komplexe Lagerstättenbedingungen. Asien-Pazifik zeigt ein wachsendes Wachstum, da Länder Offshore-Programme ausbauen und nationale Ölunternehmen ihre Bohrpläne erweitern. Lateinamerika entwickelt sich zu einer weiteren Wachstumszone, angetrieben durch Tiefseeerkundungen und neue Lizenzierungsrunden. Europa schreitet in moderatem Tempo voran, bedingt durch die stetige Entwicklung der Nordsee und den verstärkten Fokus auf Bohrleistung.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke:

- Der globale Markt für Fluidverlustkontrolladditive wurde 2018 auf 331,85 Millionen USD geschätzt, erreichte 2024 451,58 Millionen USD und soll bis 2032 619,91 Millionen USD erreichen, mit einer Wachstumsrate (CAGR) von 3,76 %, angetrieben durch tiefere Bohrungen und steigende Schieferaktivitäten.

- Nordamerika (43,3 %), Asien-Pazifik (30,4 %) und Europa (17,5 %) halten die größten regionalen Anteile aufgrund starker Schieferbohrungen, expandierender Offshore-Programme und einer stabilen Neuentwicklung der Nordsee.

- Der Asien-Pazifik-Raum, die am schnellsten wachsende Region mit einem Anteil von 4 %, beschleunigt sich durch Offshore-Expansion, steigende Bohrpläne nationaler Ölgesellschaften und erhöhte Investitionen in Tiefwasserressourcen.

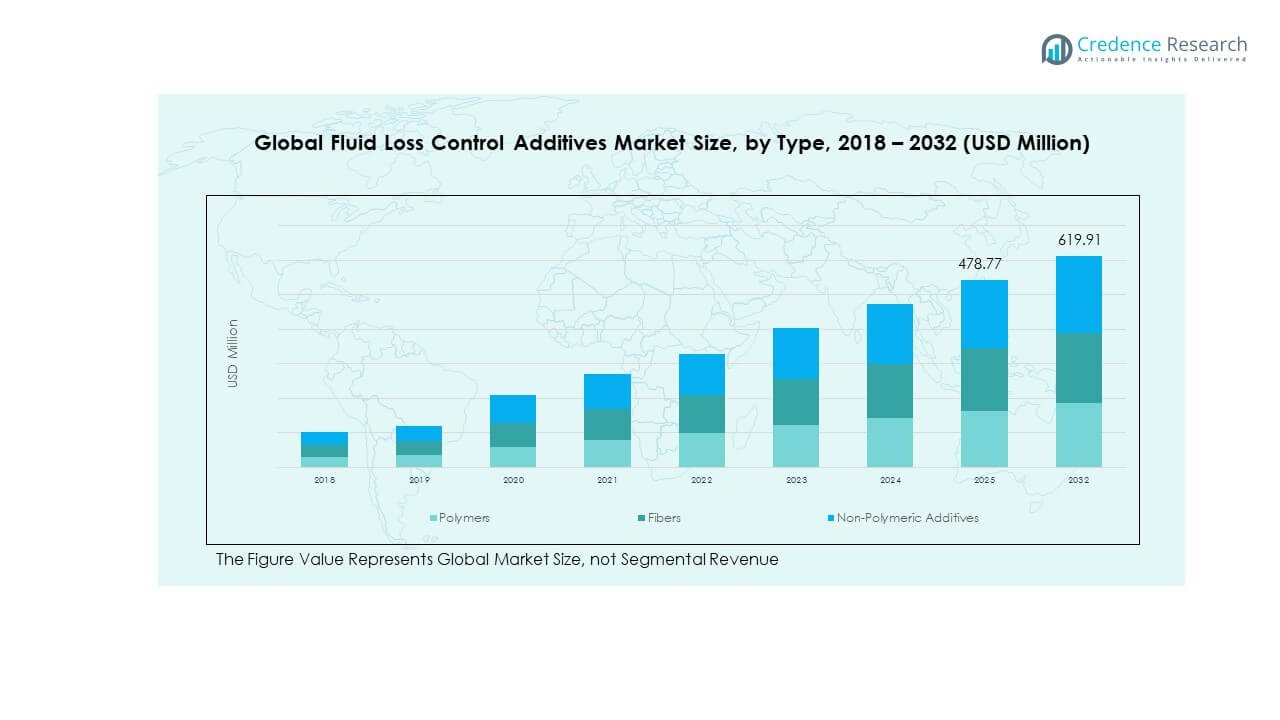

- Das Diagramm zeigt, dass Polymere mit einem Anteil von etwa 60 % dominieren, unterstützt durch hohe Kompatibilität und stabile Filtrationskontrolle über verschiedene Bohrflüssigkeiten hinweg.

- Fasern machen etwa 25–30 % aus, während nicht-polymere Additive 15 % beitragen, was ihre selektive Verwendung bei mechanischem Verstopfen und kosteneffizienten Bohranwendungen widerspiegelt.

Markttreiber:

Steigender Bedarf an Hochleistungsadditiven in komplexen Bohrprogrammen

Der globale Markt für Fluidverlustkontrolladditive expandiert aufgrund höherer Bohraktivitäten in tieferen und heißeren Zonen. Betreiber verlassen sich auf entwickelte Additive, um die Stabilität des Schlamms während langer Bohrzyklen zu erhalten. Hochdruckbohrungen erfordern Mischungen, die die Formationsschichten schützen, ohne die Permeabilität zu beeinträchtigen. Der Trend zu unkonventionellen Feldern erhöht die Nachfrage nach Polymeren, die eine engere Filtrationskontrolle bieten. Viele Dienstleistungsunternehmen überarbeiten Additivsysteme, um den rauen Reservoirbedingungen gerecht zu werden. Wachsende Bohrprogramme in Schiefergebieten verstärken den Bedarf an robusten Additiven. Viele Hersteller investieren in Forschung und Entwicklung, um eine bessere Kompatibilität mit neuen Schlammchemien zu erreichen. Diese breitere Verwendung fortschrittlicher Formulierungen unterstützt ein stetiges Wachstum in mehreren Upstream-Clustern.

- Zum Beispiel setzte Halliburton sein „BaraHib® Nano“-System ein, das nanopartikelgestützte Fluidtechnologie verwendet, um das Bohrloch in komplexen Formationen zu stabilisieren. Diese breitere Verwendung fortschrittlicher Formulierungen unterstützt ein stetiges Wachstum in mehreren Upstream-Clustern.

Wachsende Akzeptanz von Bohrloch-Stabilitätswerkzeugen zur Reduzierung von Formationsschäden

Viele Betreiber investieren in Additive, die das Bohrloch vor Flüssigkeitseintritt in komplexen Formationen schützen. Der globale Markt für Fluidverlustkontrolladditive erhält Unterstützung durch ein breiteres Interesse an Lösungen, die Bohrungsrisiken reduzieren. Viele Felder erfordern Mischungen, die den Transport von Bohrklein stabil halten, während unerwünschter Flüssigkeitsverlust vermieden wird. Der steigende Einsatz von synthetischen Polymeren verbessert die Leistung von wasser- und ölbasierenden Schlammsystemen. Dienstleistungsgruppen konzentrieren sich auf Mischungen, die helfen, Ausfallzeiten während der Bohrvorgänge zu reduzieren. Das Wachstum bei Hochwinkel- und Langstreckenbohrungen treibt die Einführung stärkerer Filtrationswerkzeuge voran. Viele Regionen drängen auf stabile Bohrlochintegrität, um schnellere Abschlusszyklen zu unterstützen. Dieser Treiber stärkt die Akzeptanz von Additiven in Premiumqualität bei globalen Bohraktivitäten.

- Zum Beispiel lieferte Halliburtons BaraFLC® Nano-1-Dichtmittel sehr niedrige Filtrationsraten und reduzierte den Druckübertrag in Schieferformationen, was effizientes Bohren und den Schutz der Bohrlochstabilität unter herausfordernden Bohrlochbelastungen ermöglichte.

Expansion unkonventioneller Öl- und Gasfelder steigert die Nachfrage nach Additiven

Unkonventionelle Felder zwingen Betreiber dazu, Additive zur Kontrolle des Flüssigkeitsverlusts einzusetzen, die die Qualität des Bohrschlamms unter Stress aufrechterhalten. Der globale Markt für Additive zur Kontrolle des Flüssigkeitsverlusts profitiert von diesem stetigen Wandel hin zu Schiefer- und dichten Lagerstätten. Viele Bohrteams setzen fortschrittliche Systeme ein, die längere horizontale Abschnitte unterstützen. Höhere Bohrzahlen in Schieferzonen erhöhen den Verbrauch von thermisch resistenten und salztoleranten Additiven. Betreiber benötigen stabile Filtrationsmittel, die die Viskosität über längere Zeiträume aufrechterhalten. Neue Bohrlochdesigns erhöhen den Druck auf Produzenten, Additive mit stärkeren Leistungskennzahlen zu liefern. Dienstleistungsunternehmen führen Mischungen ein, die den lokalen geologischen Anforderungen entsprechen. Die unkonventionelle Entwicklung erhöht weiterhin den Einsatz von Additiven in wichtigen Becken.

Erhöhte Investitionen in fortschrittliche Bohrtechnologien und Automatisierung

Die zunehmende Digitalisierung in Bohrvorgängen treibt die Nachfrage nach Additiven an, die mit automatisierten Schlammsystemen übereinstimmen. Der globale Markt für Additive zur Kontrolle des Flüssigkeitsverlusts profitiert von diesem Trend hin zu integrierten Bohrplattformen. Automatisierte Einheiten benötigen stabile Additive, die ihre Leistung über dynamische Zirkulationszyklen hinweg beibehalten. Viele Produzenten entwickeln Mischungen, die gut mit digitalen Durchflusskontrollwerkzeugen funktionieren. Der steigende Einsatz von Echtzeitdaten drängt Bohrteams dazu, Additive mit vorhersehbarem Verhalten auszuwählen. Neue Bohranlagen übernehmen Überwachungswerkzeuge, die das Verhalten von Flüssigkeiten genauer bewerten. Viele Betreiber zielen auf eine verbesserte Betriebseffizienz durch fortschrittliche Schlammentechnik ab. Dieser Treiber stärkt das langfristige Interesse an innovativen Additivchemikalien.

Markttrends:

Verschiebung hin zu umweltfreundlichen und niedrigtoxischen Additivformulierungen

Nachhaltigkeitsinitiativen verlagern das Brancheninteresse hin zu grüneren Additivlösungen. Der globale Markt für Additive zur Kontrolle des Flüssigkeitsverlusts stimmt mit einer wachsenden Präferenz für niedrigtoxische Polymersysteme überein. Viele Produzenten überarbeiten Formulierungen, um strengen regionalen Umweltvorschriften zu entsprechen. Die Nachfrage nach Additiven, die eine sicherere Entsorgung und geringere ökologische Auswirkungen unterstützen, steigt. Betreiber wählen Materialien, die schädliche Rückstände während des Bohrens begrenzen. Viele Unternehmen testen biologisch abbaubare Komponenten, die unter Druck stabile Leistung erbringen. Steigende Umweltprüfungen beeinflussen die Produktauswahl bei großen Bohrkampagnen. Dieser Trend verändert die Entwicklungsstrategien führender Chemielieferanten.

- Zum Beispiel formulierte eine 2022 veröffentlichte, peer-reviewed Studie einen nanobiologisch abbaubaren Bohrflüssigkeit unter Verwendung von pflanzlichen Abfallmaterialien und Nanopartikeln, die eine stabile Kontrolle des Flüssigkeitsverlusts erreichten und den ökologischen Fußabdruck im Vergleich zu herkömmlichen Additiven reduzierten.

Erweiterung der Hochtemperatur- und Hochdruck-Additivportfolios

Moderne Bohrlöcher erfordern Additive, die unter extremen thermischen und Druckbedingungen funktionieren. Der globale Markt für Additive zur Kontrolle des Flüssigkeitsverlusts verlagert sich hin zu fortschrittlichen Mischungen, die in tiefen Lagerstätten stabil bleiben. Viele Chemiefirmen investieren in Produkte, die unvorhersehbares Formationsverhalten bewältigen. Betreiber benötigen Systeme, die in rauen Zonen eine konsistente Filtrationskontrolle bieten. Hochtemperaturpolymere gewinnen in Tiefwasser- und Geothermiebohrungen an Bedeutung. Viele Entwickler bauen maßgeschneiderte Lösungen für komplexe Gesteinsstrukturen. Neue Projekte zielen auf eine stärkere Widerstandsfähigkeit gegen Abbau unter Druck ab. Dieser Trend treibt Innovationen in mehreren Bohrregionen voran.

- Zum Beispiel ermöglichte Halliburton’s BaraXcel™ nicht-wässriges Flüssigkeitssystem sicheres Bohren in einem 315 °F Reservoir, verhinderte festgefahrene Rohre und sparte 55 Bohrstunden bei Hochüberdruckoperationen.

Wachsende Integration digitaler Werkzeuge zur Bewertung der Additivleistung

Digitale Überwachungstools beeinflussen, wie Betreiber Additive für Bohrprogramme auswählen. Der globale Markt für Fluidverlustkontrolladditive passt sich an Echtzeitanalysen an, die helfen, das Fluidverhalten zu optimieren. Viele Bohrinseln verwenden Sensoren, die während des Bohrens die Schlammparameter überwachen. Produzenten nutzen diese Daten, um das Additivdesign zu verbessern und die Vorhersagegenauigkeit zu erhöhen. Automatisierte Kontrollsysteme bewerten die Fluidverlustleistung über Zyklen hinweg. Viele Unternehmen verwenden maschinelles Lernen, um die besten Additive für jedes geologische Profil zu identifizieren. Echtzeit-Dashboards helfen Betreibern, die Additivkonzentration fein abzustimmen. Dieser Trend bringt höhere Präzision in Bohrbetriebe.

Steigende Nachfrage nach multifunktionalen Additiven mit breiter Kompatibilität

Betreiber fordern Additive, die mehrere Funktionen in verschiedenen Schlammsystemen erfüllen. Der globale Markt für Fluidverlustkontrolladditive verzeichnet eine Nachfrage nach Mischungen, die sowohl Filtrationskontrolle als auch Rheologieunterstützung bieten. Viele Dienstleistungsunternehmen entwerfen Materialien, die in Süßwasser, Salzlösungen und synthetischen Flüssigkeiten funktionieren. Produzenten entwickeln Lösungen, die den Bestand rationalisieren und die betriebliche Komplexität verringern. Viele Bohrlöcher erfordern Additive, die Stabilität über weite Temperaturbereiche hinweg aufrechterhalten. Neue Systeme verbessern die Bindung an der Bohrlochwand für stärkeren Schutz. Multifunktionale Designs helfen, den Additivverbrauch zu senken. Dieser Trend verbessert die Kostenkontrolle für Bohrteams.

Analyse der Marktchancen:

Leistungsbeschränkungen unter harten Bedingungen und komplexen geologischen Formationen

Viele Bohrlöcher stehen vor harten Temperatur- und Druckzonen, die die Effizienz von Additiven einschränken. Der globale Markt für Fluidverlustkontrolladditive befasst sich mit Leistungslücken, wenn das Bohren in tiefere oder instabilere Formationen übergeht. Additive können unter extremem thermischen Stress abbauen, was die Schlammqualität schwächt. Betreiber stehen vor Problemen, wenn sich die Formationsmerkmale in den Bohrphasen ändern. Viele Produkte erfordern häufige Anpassungen, um die Filtration stabil zu halten. Einige Mischungen schaffen Kompatibilitätslücken in gemischten Schlammsystemen. Unvorhersehbares Verhalten im Bohrloch erhöht das Projektrisiko. Diese Einschränkungen drängen Dienstleistungsunternehmen dazu, die Additivchemie zu verbessern.

Regulatorischer Druck, Kostenvolatilität und Instabilität der Lieferkette

Strenge regionale Vorschriften erhöhen den Druck auf Produzenten, Additivzusammensetzungen neu zu gestalten. Der globale Markt für Fluidverlustkontrolladditive stößt auf Lieferkettenhürden, wenn sich die Verfügbarkeit von Rohstoffen ändert. Preisschwankungen bei Chemikalien stören die Produktionspläne vieler Lieferanten. Einige Produzenten stehen vor Verzögerungen aufgrund globaler Transportprobleme. Compliance-Prozesse erhöhen die Betriebskosten während der Produktqualifikation. Viele Betreiber suchen nach günstigeren Alternativen, wenn Budgets knapp werden. Lieferinkonsistenz verringert das Vertrauen in die langfristige Additivplanung. Diese Herausforderungen drängen Unternehmen dazu, die Beschaffungsresilienz zu verbessern.

Marktchancen:

Steigende Investitionen in unkonventionelle und Tiefwasser-Explorationsprogramme

Unkonventionelle Bohrzonen bieten starke Chancen für fortschrittliche Additivlieferanten. Der globale Markt für Fluidverlustkontrolladditive gewinnt attraktive Möglichkeiten, da Betreiber mehr horizontale Bohrlöcher planen. Viele Tiefwasserfelder erfordern Hochleistungsadditive, die extremen Bedingungen im Bohrloch standhalten. Das Wachstum in Programmen für lange horizontale Bohrlöcher erhöht das Interesse an Polymermischungen mit stärkerer thermischer Beständigkeit. Produzenten können durch maßgeschneiderte Lösungen für komplexe Reservoirs expandieren. Neue regionale Lizenzierungsrunden schaffen mehr Wege für den Markteintritt. Diese Gelegenheit ermutigt Chemieunternehmen, die Produktentwicklung zu beschleunigen.

Wachsende Nachfrage nach umweltfreundlichen Additiven und digital unterstützten Bohrlösungen

Nachhaltigkeitsziele drängen Betreiber zu saubereren Formulierungen mit geringerer Toxizität. Der globale Markt für Fluidverlustkontrolladditive profitiert von diesem Wandel hin zu umweltfreundlicheren Bohrpraktiken. Viele Unternehmen suchen nach biologisch abbaubaren Additiven, die die Filtration stabil halten. Digitale Bohrwerkzeuge schaffen Möglichkeiten für Additive, die die automatisierte Fluidkontrolle unterstützen. Unternehmen können Lösungen mit vorhersehbarem Verhalten für sensorgesteuerte Systeme entwickeln. Immer mehr Hersteller wenden sich hybriden Additivtechnologien zu, die multifunktionale Leistung bieten. Diese Chance stärkt das langfristige Wachstumspotenzial für innovationsorientierte Anbieter.

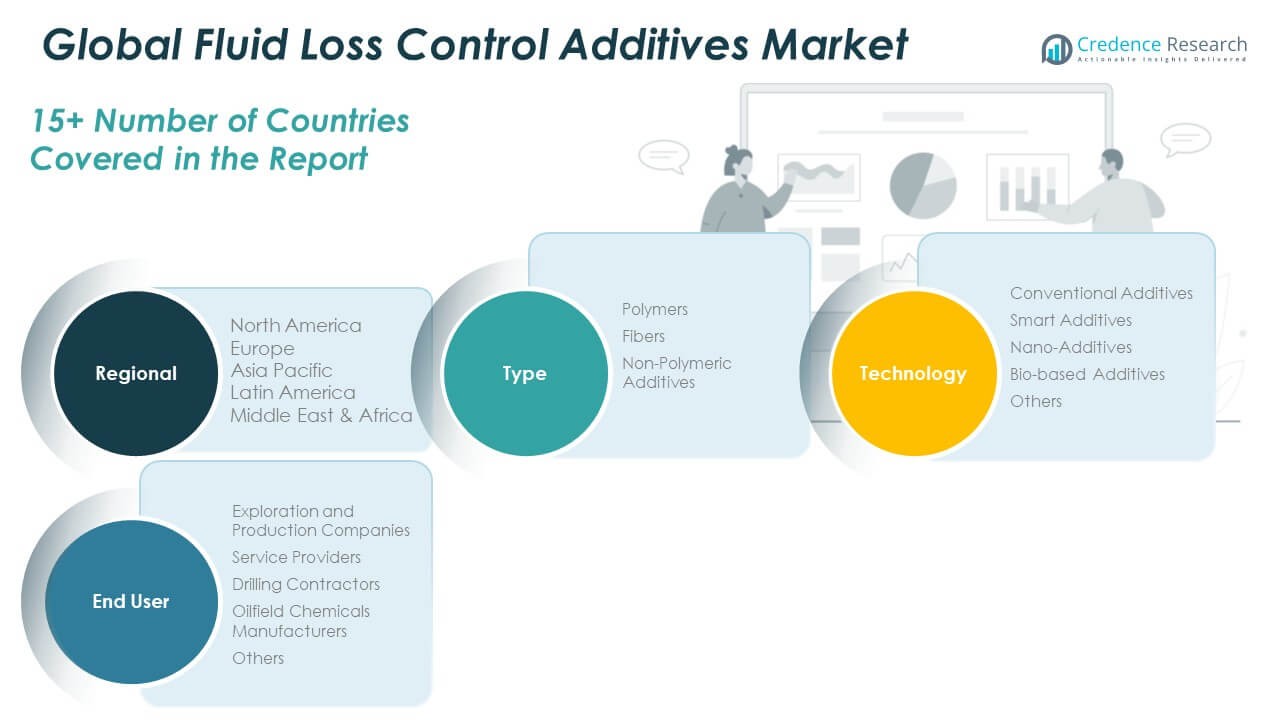

Marktsegmentierungsanalyse:

Nach Typ

Der globale Markt für Fluidverlustkontrolladditive erstreckt sich über drei Kernmaterialkategorien, die unterschiedliche Bohranforderungen unterstützen. Polymere führen das Segment an, da sie eine starke Filtrationskontrolle und breite Kompatibilität mit Bohrflüssigkeiten bieten. Fasern gewinnen an Bedeutung, wo mechanische Verstopfungsstärke den Schutz des Bohrlochs in instabilen Zonen verbessert. Nicht-polymere Additive halten eine stabile Nachfrage mit Anwendungen in reifen Feldern, die kostengünstige Kontrolllösungen erfordern. Jeder Typ unterstützt Feldbetreiber durch gezielte Leistungsnutzen, die sich an komplexe Bohrbedingungen anpassen.

- Zum Beispiel zeigte die Branchenforschung zu Nano-Additiven, dass das Hinzufügen von Nanopartikeln bei 0,6 Teilen pro Milliarde (ppb) zu wasserbasierten Bohrflüssigkeiten den Filtratverlust um ~60% reduzierte, während die Fließgrenze und die plastische Viskosität signifikant erhöht wurden—was hervorhebt, wie Nanotechnologie die Leistung gegenüber traditionellen Basismaterialien verbessert.

Nach Technologie

Technologiegetriebene Segmentierung hebt das steigende Interesse an fortschrittlichen Additivsystemen hervor. Konventionelle Additive bleiben aufgrund ihrer vorhersehbaren Leistung in Standardbohrungen weit verbreitet. Intelligente Additive wachsen, da Bohrteams Lösungen übernehmen, die ihr Verhalten unter wechselnden Bedingungen im Bohrloch anpassen. Nano-Additive gewinnen durch höhere Oberflächenaktivität und verbesserte Dispersion an Aufmerksamkeit. Biobasierte Additive bieten Wert für Betreiber, die Nachhaltigkeitsziele verfolgen, ohne die Effizienz zu verringern. Andere aufkommende Technologien bieten Nischenunterstützung für spezialisierte Bohrprogramme in verschiedenen Geologien.

- Zum Beispiel erzielten kürzliche Labortests, die Nanopartikel mit bio-organischen Materialien kombinierten, eine stabile Fluidverlustkontrolle und verbesserte Rheologie unter Bedingungen hoher Salzgehalt und Temperatur, was auf skalierbare Alternativen für umweltsensible Bohrstandorte hinweist.

Nach Endverbraucher

Die Endverbrauchersegmentierung spiegelt Nachfragemuster in den vorgelagerten Operationen wider. Explorations- und Produktionsunternehmen verlassen sich auf diese Additive, um die Integrität des Bohrlochs während herausfordernder Bohrzyklen zu schützen. Dienstleister integrieren maßgeschneiderte Mischungen in angepasste Fluidsysteme für den Feldeinsatz. Bohrunternehmer verwenden stabile Additivpakete, um die Betriebseffizienz auf den Bohrinseln zu erhalten. Hersteller von Ölchemikalien erweitern ihre Portfolios, um den sich entwickelnden Reservoirbedürfnissen gerecht zu werden. Andere Endverbraucher übernehmen selektive Lösungen, die die Fluidleistung in gezielten Betriebsumgebungen verbessern.

Segmentierung:

Nach Typ

- Polymere

- Fasern

- Nicht-Polymer-Additive

Nach Technologie

- Konventionelle Additive

- Intelligente Additive

- Nano-Additive

- Biobasierte Additive

- Andere

Nach Endverbraucher

- Explorations- und Produktionsunternehmen

- Dienstleister

- Bohrunternehmen

- Hersteller von Ölchemikalien

- Andere

Nach Region

- Nordamerika

- Europa

- UK

- Frankreich

- Deutschland

- Italien

- Spanien

- Russland

- Belgien

- Niederlande

- Österreich

- Schweden

- Polen

- Dänemark

- Schweiz

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Südkorea

- Indien

- Australien

- Thailand

- Indonesien

- Vietnam

- Malaysia

- Philippinen

- Taiwan

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Peru

- Chile

- Kolumbien

- Rest von Lateinamerika

- Mittlerer Osten

- VAE

- KSA

- Israel

- Türkei

- Iran

- Rest vom Mittleren Osten

- Afrika

- Ägypten

- Nigeria

- Algerien

- Marokko

- Rest von Afrika

Regionale Analyse:

Nordamerika

Die Marktgröße für Global Fluid Loss Control Additives in Nordamerika wurde 2018 auf 145,19 Millionen USD geschätzt und soll bis 2024 auf 195,52 Millionen USD und bis 2032 auf 269,14 Millionen USD anwachsen, mit einer CAGR von 3,8 % im Prognosezeitraum. Nordamerika hält den größten regionalen Marktanteil von 43,3 %. Der Markt für Global Fluid Loss Control Additives wächst in dieser Region aufgrund starker Schieferbohrprogramme und stetiger Investitionen in fortschrittliche Schlammsysteme. Die USA führen die Aktivitäten mit hohen Bohrzahlen in den wichtigsten Becken an. Kanada unterstützt das Wachstum durch konventionelle Entwicklungen und Workover-Aktivitäten. Dienstleistungsunternehmen erweitern ihre Produktportfolios, um tieferen und komplexeren Bohrungen gerecht zu werden. Viele Betreiber setzen hocheffiziente Polymere ein, um die Bohrstabilität zu unterstützen. Das steigende Interesse an digitalen Bohrwerkzeugen erhöht die Nachfrage nach vorhersehbarer Additivleistung. Die Region stärkt ihre Position durch ständige Feldaufrüstungen und eine starke Serviceinfrastruktur.

Europa

Die Marktgröße für Global Fluid Loss Control Additives in Europa wurde 2018 auf 61,54 Millionen USD geschätzt und soll bis 2024 auf 79,12 Millionen USD und bis 2032 auf 98,69 Millionen USD anwachsen, mit einer CAGR von 2,5 % im Prognosezeitraum. Europa hält einen regionalen Marktanteil von 17,5 %. Der Markt für Global Fluid Loss Control Additives entwickelt sich hier aufgrund stabiler Aktivitäten in der Nordsee und laufender Sanierungsprojekte weiter. Großbritannien und Norwegen treiben die Einführung durch reife Beckenoperationen voran, die effiziente Flüssigkeitssysteme benötigen. Viele Betreiber verlassen sich auf Spezialadditive für raue Offshore-Bedingungen. Das wachsende Interesse an Geothermiebohrungen unterstützt ebenfalls den Einsatz neuer Produkte. Chemielieferanten bieten maßgeschneiderte Lösungen für enge Bohrfenster. Europas strenge Umweltvorschriften beeinflussen den Wandel hin zu saubereren Additivsystemen. Die Region hält eine stabile Nachfrage aufrecht, unterstützt durch kontinuierliche Investitionen in Offshore-Anlagen.

Asien-Pazifik

Die Marktgröße für Flüssigkeitsverlustkontrolladditive im asiatisch-pazifischen Raum wurde 2018 mit 95,44 Millionen USD bewertet und soll bis 2024 auf 137,16 Millionen USD und bis 2032 auf 205,42 Millionen USD anwachsen, bei einer jährlichen Wachstumsrate (CAGR) von 4,9 % im Prognosezeitraum. Der asiatisch-pazifische Raum hält einen starken Marktanteil von 30,4 %. Der globale Markt für Flüssigkeitsverlustkontrolladditive profitiert von umfangreichen Bohrprogrammen in China, Indien und Südostasien. Offshore-Explorationen steigern das Interesse an fortschrittlichen Filtrationsadditiven. Nationale Ölgesellschaften erweitern Bohrungen zur Unterstützung der Energiesicherheitsziele. Viele Bohrlöcher erfordern thermisch resistente Additive aufgrund unterschiedlicher geologischer Bedingungen. Dienstleistungsgruppen erweitern die regionale Kapazität, um die steigende Tiefwasseraktivität zu unterstützen. Lokale Chemiehersteller führen kostengünstige Formulierungen ein, um den Anforderungen im Feld gerecht zu werden. Der asiatisch-pazifische Raum baut seine Dynamik durch vielfältige Upstream-Projekte und die Erweiterung der Offshore-Lizenzen weiter aus.

Lateinamerika

Die Marktgröße für Flüssigkeitsverlustkontrolladditive in Lateinamerika wurde 2018 mit 15,78 Millionen USD bewertet und soll bis 2024 auf 21,20 Millionen USD und bis 2032 auf 25,78 Millionen USD anwachsen, bei einer jährlichen Wachstumsrate (CAGR) von 2,2 % im Prognosezeitraum. Lateinamerika macht 4,7 % des globalen Marktes aus. Der globale Markt für Flüssigkeitsverlustkontrolladditive erhält Unterstützung durch Tiefwasserprojekte in Brasilien und aufstrebende Entwicklungen in Argentinien. Prä-Salz-Felder fördern den Einsatz fortschrittlicher Additive mit stabiler Hochdruckleistung. Mexikos Offshore-Sektor trägt zu einer stetigen Aktivität bei. Viele Betreiber konzentrieren sich darauf, die Bohrleistung zu verbessern, um Betriebsverzögerungen zu reduzieren. Dienstleistungsunternehmen stärken Lieferketten, um abgelegene Feldstandorte zu unterstützen. Nationale Unternehmen investieren in Technologie-Upgrades, um den komplexen Anforderungen von Reservoirs gerecht zu werden. Die Region zeigt ein stetiges Wachstum in Offshore- und unkonventionellen Zielen.

Mittlerer Osten

Die Marktgröße für Flüssigkeitsverlustkontrolladditive im Mittleren Osten wurde 2018 mit 9,04 Millionen USD bewertet und soll bis 2024 auf 11,21 Millionen USD und bis 2032 auf 12,91 Millionen USD anwachsen, bei einer jährlichen Wachstumsrate (CAGR) von 1,5 % im Prognosezeitraum. Der Mittlere Osten hält 2,5 % des globalen Anteils. Der globale Markt für Flüssigkeitsverlustkontrolladditive expandiert hier langsam aufgrund stabiler, aber reifer Bohraktivitäten. Große nationale Ölgesellschaften halten einen stetigen Verbrauch aufrecht, der an langfristige Produktionspläne gebunden ist. Viele Bohrlöcher erfordern leistungsstarke Additive für Karbonatformationen. Dienstleister liefern Mischungen, die Konsistenz in Hochtemperaturzonen aufrechterhalten. Betreiber konzentrieren sich auf Kostenkontrolle bei gleichzeitiger Sicherstellung zuverlässiger Bohrschlammadditive. Regionale Bohrprogramme betonen Qualität und Feldzuverlässigkeit. Das Wachstum bleibt allmählich, wird jedoch durch kontinuierliche Upstream-Investitionen unterstützt.

Afrika

Die Marktgröße für Flüssigkeitsverlustkontrolladditive in Afrika wurde 2018 mit 4,88 Millionen USD bewertet und soll bis 2024 auf 7,37 Millionen USD und bis 2032 auf 7,96 Millionen USD anwachsen, bei einer jährlichen Wachstumsrate (CAGR) von 0,7 % im Prognosezeitraum. Afrika hält einen regionalen Anteil von 1,6 %. Der globale Markt für Flüssigkeitsverlustkontrolladditive wächst hier durch Offshore-Entwicklungen in Westafrika und aufstrebende Explorationen in Ostafrika. Viele Becken erfordern Additivsysteme, die die Widerstandsfähigkeit von Bohrflüssigkeiten verbessern. Betreiber verwenden diese Additive, um die Integrität des Bohrlochs in komplexen Geologien zu schützen. Lokale Lieferengpässe veranlassen Unternehmen, Beschaffungsnetzwerke zu verbessern. Mehrere nationale Ölunternehmen investieren in verbesserte Bohrtechnologien. Umweltvorschriften erhöhen das Interesse an sichereren Additivformulierungen. Die Region erlebt langsames, aber stabiles Wachstum, unterstützt durch selektive Offshore-Investitionen.

Analyse der Hauptakteure:

Wettbewerbsanalyse:

Der globale Markt für Additive zur Kontrolle des Flüssigkeitsverlusts zeigt einen starken Wettbewerb, der von Chemie-Innovatoren, führenden Ölfelddienstleistern und regionalen Additivlieferanten geprägt ist. Große Unternehmen stärken ihre Positionen durch fortschrittliche Polymertechnologien und maßgeschneiderte Lösungen für Bohrflüssigkeiten. Unternehmen investieren in Additivsysteme für hohe Temperaturen und hohen Druck, um komplexere Bohrungen zu unterstützen. Es erfordert gleichbleibende Produktqualität, starke Feldunterstützung und breite Kompatibilität mit Bohrflüssigkeiten. Globale Akteure konzentrieren sich auf Forschung und Entwicklung, um Mischungen zu liefern, die den Umwelt- und Betriebsanforderungen entsprechen. Regionale Unternehmen konkurrieren durch Preisstrategien und lokalisierte Lieferketten. Dienstleister integrieren Additive in komplette Schlammsysteme, um die Feldleistung zu unterstützen. Die Wettbewerbslandschaft entwickelt sich durch Technologie-Upgrades, gezielte Partnerschaften und stärkere globale Beschaffung.

Neueste Entwicklungen:

- Im Januar 2025 führten Halliburton und Coterra Energy Inc. den Octiv Auto Frac-Dienst ein, eine vollautomatisierte hydraulische Frakturierungstechnologie, die Teil der ZEUS-Plattform ist und die Ausführung der Stufenlieferung auf Knopfdruck automatisiert. Bei der ersten Einführung im Permian Basin wurde eine Steigerung der Stufeneffizienz um 17 Prozent erreicht.

- Im Mai 2024 sicherte sich Halliburton einen bedeutenden Vertrag von Petrobras zur Bereitstellung integrierter Bohrdienste für Tiefwasserbohrungen, wobei fortschrittliche Additive zur Kontrolle des Flüssigkeitsverlusts und innovative Zementierungstechnologien zur Verbesserung der Bohrlochintegrität eingesetzt werden. Dieser Vertrag, der im Januar 2025 angekündigt wurde und voraussichtlich 2025 beginnen wird, stellt Halliburtons größten Dienstleistungsvertrag mit Petrobras dar und erweitert das Bohrdienstleistungsangebot des Unternehmens erheblich in den Prä-Salz- und Post-Salz-Gebieten der Offshore-Felder Brasiliens sowohl für Entwicklungs- als auch für Explorationsbohrungen. Das Unternehmen setzte seinen BaraLogix-Echtzeitdienst ein, der die technischen Grenzen von Bohrflüssigkeiten in Offshore-Gebieten durch fortschrittliche Hydrauliksoftware, Automatisierung der Oberflächenmessung und prädiktive Analysen zur Reduzierung von Ausfallzeiten adressiert.

- Im September 2024 gab SCF Partners, Inc. die Übernahme des Newpark Fluids Systems-Geschäfts von Newpark Resources Inc. bekannt. Die Transaktion, die am 13. September 2024 abgeschlossen wurde, umfasste die Übernahme von Newpark Fluids Systems, einem führenden globalen Anbieter von Öl-, Gas- und Geothermieflüssigkeitslösungen. Newpark Fluids Systems bietet ein vollständiges Sortiment an Bohr- und Abschlussprodukten sowie zugehörige technische Dienstleistungen, unterstützt durch eine innovative digitale Modellierungssoftware-Suite, eine globale Lieferkette und Infrastruktur, um die Effizienz und Produktivität der Kundenleistung über seine 25-jährige Betriebsgeschichte hinweg zu verbessern und eine führende Position im Bereich der Bohr- und Abschlussflüssigkeiten weltweit zu halten.

- Im April 2024 gab Schlumberger Limited (SLB) eine endgültige Vereinbarung zur Übernahme der ChampionX Corporation in einer reinen Aktientransaktion für 40,59 USD pro Aktie bekannt. Diese strategische Übernahme stärkt Schlumberger als führendes Unternehmen im Produktionsbereich mit erstklassigen Produktionschemikalien und Technologien für künstliche Hebevorrichtungen. Die kombinierten Portfolios sollen den Kundennutzen durch tiefes Branchenwissen und digitale Integration sowie durch eine verlängerte Lebensdauer der Ausrüstung und Produktionsoptimierung steigern. Es wird erwartet, dass die Übernahme innerhalb der ersten drei Jahre nach Abschluss jährliche Vorsteuersynergien von etwa 400 Millionen USD durch Umsatzwachstum und Kosteneinsparungen generiert. Die Produktionschemikalienabteilung von ChampionX bietet Lösungen für die Öl- und Erdgasproduktion sowie für Midstream-Märkte zur Verwaltung und Kontrolle von Korrosion, Öl- und Wassertrennung, Durchflussgewährleistung, Behandlung von sauren Gasen und verschiedenen wasserbezogenen Problemen, einschließlich Additiven zur Kontrolle des Flüssigkeitsverlusts.

Berichtsabdeckung:

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Typ- und Technologiesegmenten. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und Hauptanwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Ausblick in die Zukunft:

- Die Nachfrage nach fortschrittlichen Additiven für tiefere und heißere Bohrzonen wird steigen.

- Umweltfreundliche Additivformulierungen werden in regulierten Regionen breitere Akzeptanz finden.

- Intelligente und nano-fähige Additive werden durch verbesserte Leistungsmerkmale expandieren.

- Dienstleistungsunternehmen werden mehr digitale Werkzeuge integrieren, um das Verhalten von Additiven zu bewerten.

- Hochdruck-Offshore-Bohrungen werden die Lieferanten dazu drängen, stärkere Mischungen zu entwickeln.

- Regionale Hersteller werden durch kostengünstige und lokale Produktion wachsen.

- Die Investitionen in F&E werden steigen, um neue Reservoir-Herausforderungen zu bewältigen.

- Additiv-Portfolios werden sich diversifizieren, um automatisierte Bohrsysteme zu unterstützen.

- Partnerschaften zwischen Betreibern und Chemiefirmen werden neue Lösungen gestalten.

- Die langfristige Nachfrage wird weiterhin mit der globalen Bohraktivität und den Energieversorgungsplänen verbunden bleiben.