Überblick über den Markt für antithrombotische Medikamente:

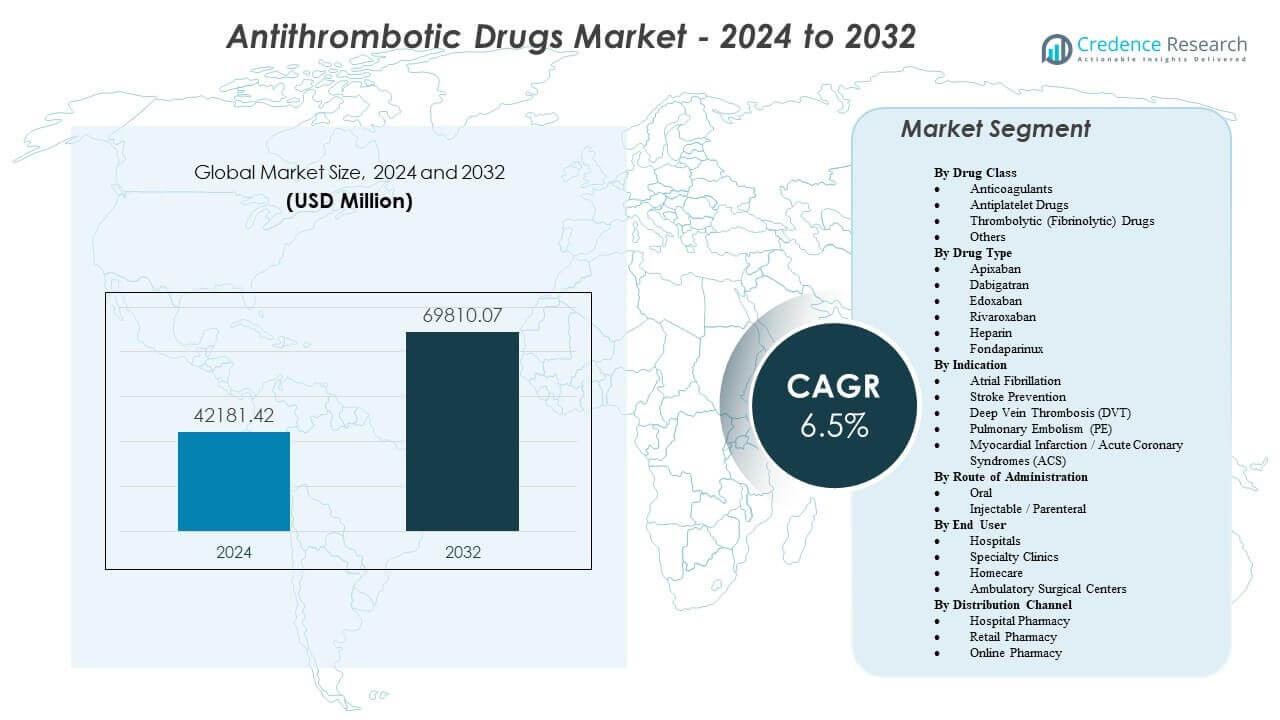

Es wird prognostiziert, dass der Markt für antithrombotische Medikamente von 42.181,42 Millionen USD im Jahr 2024 auf geschätzte 69.810,07 Millionen USD bis 2032 wachsen wird, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,5 % von 2024 bis 2032

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für antithrombotische Medikamente 2024 |

42.181,42 Millionen USD |

| Markt für antithrombotische Medikamente, CAGR |

6,5% |

| Marktgröße für antithrombotische Medikamente 2032 |

69.810,07 Millionen USD |

Steigende Fälle von Vorhofflimmern, venöser Thromboembolie und ischämischer Herzkrankheit erweitern weiterhin den behandelten Patientenpool. Kliniker erhöhen die Nutzung von direkten oralen Antikoagulanzien, da feste Dosierungen die ambulante Versorgung unterstützen und den Bedarf an routinemäßiger Überwachung reduzieren. Krankenhäuser verwenden auch antithrombotische Protokolle für orthopädische Chirurgie, krebsassoziierte Thrombose und Prävention nach Interventionen. Unternehmen fördern das Wachstum durch reale Evidenz, Sicherheitsmanagement-Tools und Strategien zur Minderung des Blutungsrisikos. Einzelhandels- und Online-Kanäle stärken die Nachfüllkontinuität, was die Persistenz bei Langzeittherapien verbessert.

Nordamerika führt aufgrund hoher Diagnosequoten, starker Erstattung und früher Einführung neuerer Antikoagulanzien in den Vereinigten Staaten und Kanada. Europa folgt mit leitliniengesteuerter Verschreibung und breitem Zugang in Deutschland, Großbritannien, Frankreich, Italien und Spanien. Der asiatisch-pazifische Raum ist die wichtigste aufstrebende Region, angeführt von China, Japan und Indien, wo alternde Bevölkerungen und erweiterte Krankenhauskapazitäten die Behandlungsraten erhöhen. Lateinamerika und der Nahe Osten & Afrika schreiten ebenfalls voran, da das Bewusstsein steigt, die kardiologische Infrastruktur ausgebaut wird und der Zugang zu Generika in kostenempfindlichen Märkten zunimmt.

Einblicke in den Markt für antithrombotische Medikamente:

- Steigende Fälle von Vorhofflimmern, venöser Thromboembolie und ischämischer Herzkrankheit treiben die anhaltende Nachfrage an, unterstützt durch die breitere Nutzung von festen Dosen oraler Antikoagulanzien in der ambulanten Versorgung.

- Starke Krankenhausprotokolle für chirurgische Prophylaxe, akute Koronarversorgung und krebsassoziierte Thrombose erweitern weiterhin die Therapieakzeptanz in Hochrisikopatientengruppen.

- Bedenken hinsichtlich des Blutungsrisikos, komplexe Dosierungen bei komorbiden Patienten und ungleichmäßige Erstattung in kostenempfindlichen Märkten hemmen eine schnellere Aufnahme und begrenzen den einheitlichen Zugang zu neueren Wirkstoffen.

- Nordamerika führt aufgrund von Erstattung und früher Einführung, Europa folgt mit leitliniengesteuerter Verschreibung, und der asiatisch-pazifische Raum wächst am schnellsten, da China, Japan und Indien die Diagnosequoten und Krankenhauskapazitäten erweitern.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Treiber des Marktes für antithrombotische Medikamente

Steigende Belastung durch Vorhofflimmern und thromboembolische Störungen weltweit

Die Prävalenz von Vorhofflimmern steigt mit dem Alter und metabolischen Risikofaktoren. Die Schlaganfallprävention bleibt eine oberste Priorität für Kliniker und Kostenträger. Die Inzidenz von VTE wächst aufgrund von sitzenden Lebensstilen und komplexen Komorbiditäten. Krebsbehandlungsprotokolle erhöhen den Einsatz von Antikoagulantien in Hochrisikoperioden. Krankenhauswege standardisieren die Prophylaxe nach größeren Operationen und Traumata. Ärzte wenden Risikobewertungen an, um Patienten zu identifizieren, die früher eine Therapie benötigen. Bessere Bildgebung und Laborzugang verbessern die Erkennung von Blutgerinnseln und den Beginn der Behandlung. Gesundheitssysteme verfolgen auch Wiedereinweisungen, was präventive Verschreibungen unterstützt.

- Zum Beispiel bestätigte Janssen die Zulassung von XARELTO zur Reduzierung des Schlaganfallrisikos bei NVAF mit einer Dosis von 20 mg einmal täglich oder 15 mg einmal täglich bei mäßiger bis schwerer Nierenfunktionsstörung.

Erweiterte Anwendung von direkten oralen Antikoagulantien in der routinemäßigen klinischen Praxis

DOAKs bieten vorhersehbare Dosierung und reduzieren die Abhängigkeit von häufigen INR-Tests. Kliniker bevorzugen einfachere Regime, wenn das Adhärenzrisiko hoch bleibt. Weniger Nahrungs- und Arzneimittelinteraktionen unterstützen stabile Ergebnisse in der realen Welt. Die Entlassungsplanung im Krankenhaus verbessert sich, wenn die Dosierung unkompliziert bleibt. Die Primärversorgung übernimmt mehr Antikoagulanzienmanagement innerhalb der Standardarbeitsabläufe. Patienten akzeptieren die Therapie, wenn der Überwachungsbedarf sinkt und Reisen reduziert werden. Klinische Leitlinien unterstützen den Einsatz von DOAKs bei großen Indikationen in vielen Regionen. Investitionen der Konkurrenz in Bildung verbessern auch das Vertrauen der Verschreiber im Laufe der Zeit.

Protokollgesteuerte antithrombozytäre Therapie bei koronaren und peripheren Interventionen

PCI-Volumen unterstützen die fortgesetzte Anwendung der antithrombozytären Therapie nach Stentplatzierung. Die duale antithrombozytäre Therapie bleibt zentral für viele ACS-Versorgungspfade. Die Diagnose von peripherer Arterienerkrankung verbessert sich und erhöht die Behandlungsakzeptanz. Sekundärpräventionsprogramme erweitern sich innerhalb von Kardiologiekliniken und Netzwerken. Krankenhäuser wenden Entlassungspakete an, die Unterstützung bei der Adhärenz zu antithrombozytären Mitteln beinhalten. Von Apothekern geleitete Überprüfungen reduzieren Therapieunterbrechungen nach akuten kardialen Ereignissen. Revaskularisierungsverfahren schaffen einen wiederkehrenden Bedarf an maßgeschneiderten antithrombozytären Plänen. Kliniker verfeinern auch die Dauer basierend auf Blutungs- und ischämischem Risiko.

Breiterer Zugang durch Erstattungsschutz und Wettbewerb bei Generikapreisen

Die Kostenträgerabdeckung verbessert sich, wenn Beweise die Kostenvermeidung durch Schlaganfall und VTE unterstützen. Generische Optionen erhöhen die Erschwinglichkeit für Langzeittherapien in großen Bevölkerungsgruppen. Ausschreibungssysteme in öffentlichen Krankenhäusern erweitern den Zugang zu Standardantikoagulantien. Die Reichweite von Einzelhandelsapotheken unterstützt die Kontinuität der Nachfüllungen außerhalb großer Städte. Patientenhilfsprogramme reduzieren den Abbruch in den ersten Monaten der Therapie. Telemedizinische Nachsorge unterstützt Dosisüberprüfungen und Nachfüllplanungen in abgelegenen Gebieten. Versorgungspfade für chronische Krankheiten verbessern die Adhärenz und Beständigkeit. Diese Zugangserweiterung unterstützt ein nachhaltiges Wachstum der Verschreibungen Jahr für Jahr.

- Zum Beispiel kündigte Sandoz den Deutschland-Start von Rivaroxaban-Filmtabletten in den Stärken 10 mg, 15 mg und 20 mg an.

Markttrends bei antithrombotischen Medikamenten

Wachstum von Real-World-Evidenz und ergebnisbasierten Verträgen in der antithrombotischen Versorgung

Zahlungsträger suchen nach Daten, die alltägliche Patienten widerspiegeln, nicht nur Studienpopulationen. Anbieter nutzen Register, um Sicherheitsausgänge zwischen Therapieklassen zu vergleichen. Gesundheitssysteme verfolgen Blutungsereignisse, Schlaganfallraten und VTE-Rezidive. Hersteller sponsern Beobachtungsstudien, um das Vertrauen in die Kennzeichnung zu unterstützen. Verträge verlagern sich hin zu Ergebnissen, bei denen Systeme das Risiko mit Lieferanten teilen. Klinische Entscheidungstools verwenden lokale Ergebnisdaten, um die Therapieauswahl zu verfeinern. Apothekenanalysen identifizieren Lücken und veranlassen Interventionen für Hochrisikopatienten. Dieser Trend verändert die Evidenzbedarfe über den gesamten Produktlebenszyklus und den Marktzugang.

- Zum Beispiel berichtete Janssen über zweijährige Ergebnisse in der realen Welt bei gebrechlichen NVAF-Patienten, bei denen Rivaroxaban das Risiko für Schlaganfälle/systemische Embolien um 32% (HR 0,68) und ischämische Schlaganfälle um 31% (HR 0,69) im Vergleich zu Warfarin reduzierte.

Patientenorientierte Adhärenzprogramme und digitale Unterstützung für Langzeittherapie

Chronische Therapie erfordert höhere Persistenz, um den vollen präventiven Nutzen zu erzielen. Apotheken setzen Erinnerungen, Nachfüllsynchronisation und Beratungsdienste ein. Kliniken nutzen Fernabfragen, um Nebenwirkungen und verpasste Dosen zu adressieren. Digitale Apps unterstützen die Aufklärung über Blutungszeichen und Arzneimittelwechselwirkungen. Hauslieferungen verbessern die Zuverlässigkeit von Nachfüllungen für ältere und mobilitätseingeschränkte Patienten. Pflegeteams koordinieren Übergänge vom Krankenhaus zur ambulanten Nachsorge. Arbeitgeber und Versicherer fügen Adhärenzanreize für Hochrisikomitglieder hinzu. Diese Programme stärken die Kontinuität und reduzieren vermeidbare Unterbrechungen in der Versorgung.

Erweiterte Nutzung von Reversierungsagenten und Blutungsmanagementpfaden in akuten Situationen

Krankenhäuser entwickeln standardisierte Protokolle für größere Blutungsereignisse und dringende Operationen. Die Verfügbarkeit von Reversierungsagenten beeinflusst die Formelauswahl in einigen Systemen. Notaufnahmen stimmen Antikoagulanzienpläne mit Bildgebungs- und Laborabläufen ab. Kliniker schulen Teams im Umgang mit Blutungsrisiken, während der Schutz vor Gerinnseln erhalten bleibt. Multidisziplinäre Komitees überprüfen Sicherheitssignale und aktualisieren Krankenhauspfade. Dieser Fokus erhöht das Vertrauen in die breitere Anwendung von Antikoagulanzien bei komplexen Patienten. Qualitätsmetriken verfolgen Blutungsergebnisse und Protokollkonformität im großen Maßstab. Der Trend unterstützt eine sicherere Einführung und bessere Risikokommunikation mit Patienten.

- Zum Beispiel berichtet das PRAXBIND-FDA-Label, dass eine 5 g Idarucizumab-Dosis eine mediane maximale Umkehrung von 100% lieferte, wobei >89% der auswertbaren Patienten innerhalb von 4 Stunden eine vollständige Umkehrung erreichten.

Größere Personalisierung der Therapiedauer und -intensität über Patientensegmente hinweg

Kliniker passen die DAPT-Dauer basierend auf ischämischen Risiken und Blutungsrisikobewertungen an. Pflegeteams justieren die Antikoagulanzien-Dosis für Nierenfunktion und Gebrechlichkeitsprofile. Die Behandlung von krebsassoziierter Thrombose verwendet individualisierte Pläne über Behandlungszyklen hinweg. Die Dauer der Prophylaxe nach Operationen ändert sich je nach Eingriffstyp und Mobilitätsniveau. Richtlinien fördern patientenspezifische Entscheidungen anstelle einheitlicher Protokolle. Gemeinsame Entscheidungsdiskussionen verbessern die Akzeptanz für langfristige präventive Therapien. Die Zusammenarbeit von Spezialisten unterstützt optimierte Regime bei komplexen Komorbiditätsfällen. Diese Personalisierung erhöht die Differenzierung zwischen Marken und Versorgungspfaden.

Analyse der Herausforderungen im Markt für Antithrombotika

Andauernde Bedenken bezüglich Blutungsrisiken und komplexe Risiko-Nutzen-Entscheidungen in der Praxis

Blutungen bleiben das primäre Sicherheitsanliegen in allen Therapieklassen. Kliniker stehen vor schwierigen Entscheidungen bei älteren Patienten mit mehreren Komorbiditäten. Nierenfunktionsstörungen und Arzneimittelwechselwirkungen erschweren die Dosisauswahl und Überwachung. Einige Patienten beenden die Therapie nach kleineren Blutungen oder aus Angst vor Komplikationen. Notfall-Blutungsprotokolle variieren je nach Krankenhaus und Ressourcenlevel. Unterbehandlung tritt auf, wenn Anbieter Antikoagulation trotz hohem Schlaganfallrisiko vermeiden. Überbehandlung kann auftreten, wenn die Therapiedauer die Risikobedürfnisse des Patienten übersteigt. Dieses Sicherheitsgleichgewicht begrenzt die einheitliche Einführung in verschiedenen Umgebungen und Regionen.

Preisdruck, Generische Konkurrenz und Ungleicher Zugang in Gesundheitssystemen

Der Eintritt generischer Produkte erhöht den Preisdruck und verringert die Preismacht der Marken. Kostenträger verschärfen die vorherige Genehmigung in kostenempfindlichen Segmenten. Öffentliche Systeme können den Zugang zu neueren Wirkstoffen in einkommensschwächeren Regionen einschränken. Lieferengpässe können die Kontinuität in bestimmten Märkten stören. Patienten stehen vor einer finanziellen Belastung, wo die Versicherungsdeckung begrenzt bleibt. Bildungslücken bei Anbietern können das angemessene Umstellen und die Dosierungsgenauigkeit verringern. Regulatorische Unterschiede zwischen Ländern verlangsamen die harmonisierte Marktexpansion. Diese Faktoren schaffen ungleichmäßiges Wachstum in verschiedenen Regionen und Versorgungseinstellungen.

Marktchancen für Antithrombotika

Therapieerweiterung in Hochrisikopopulationen durch bessere Screening- und Frühintervention

Frühere Erkennung von Vorhofflimmern erweitert den berechtigten Behandlungspool. Tragbare EKG-Werkzeuge unterstützen schnellere Überweisungen und Bestätigungen in der Primärversorgung. VTE-Risikobewertungstools verbessern den Einsatz von Prophylaxe in Krankenhäusern und Kliniken. Krebszentren übernehmen strukturierte Thrombosepfade für Hochrisikoregime. Nachsorge nach der Entlassung verringert Lücken nach Operationen und akuten kardialen Ereignissen. Gesundheitsprogramme in der Gemeinschaft erhöhen das Bewusstsein für Schlaganfallpräventionsbedürfnisse. Von Apotheken geleitete Antikoagulationsdienste verbessern die Persistenz und Angemessenheit der Dosierung. Diese Maßnahmen erweitern das Volumen und verbessern die Ergebnisse in Hochrisikogruppen.

Innovation in sichereren Regimen, Kombinationsstrategien und Evidenz für neue Indikationen

Unternehmen können Regimen entwickeln, die das Blutungsrisiko senken, ohne die Wirksamkeit zu verlieren. Neue Studien können den Einsatz in komplexen Gruppen wie gebrechlichen älteren Patienten unterstützen. Kombinationsstrategien können auf PAD und Hochrisiko-Kardiovaskulärpopulationen abzielen. Bessere Umkehrmöglichkeiten können das Vertrauen der Kliniker in breitere Verschreibungen erhöhen. Langwirkende Formulierungen könnten verpasste Dosen reduzieren und die Persistenz verbessern. Regionale Partnerschaften können den Zugang und die lokale Fertigungskapazität erweitern. Gesundheitsökonomische Evidenz kann die Erstattung in aufstrebenden Märkten stärken. Diese Chancen unterstützen die Produktdifferenzierung und den langfristigen Marktwert.

Analyse der Marktsegmentierung für Antithrombotika:

Nach Arzneimittelklasse

Antikoagulanzien führen aufgrund der breiten Anwendung bei Vorhofflimmern und VTE-Prävention, unterstützt durch langfristige Therapiebedürfnisse. Thrombozytenaggregationshemmer halten die Nachfrage in der koronaren Krankheitsversorgung aufrecht, insbesondere nach Stent-Verfahren und Sekundärprävention. Thrombolytische (fibrinolytische) Medikamente haben einen kleineren Anteil, da Krankenhäuser sie für akute Ereignisse unter strengen Protokollen reservieren. Andere umfassen Nischenmittel und unterstützende Therapien, die spezifischen Risikoprofilen und klinischen Einstellungen dienen.

Nach Arzneimitteltyp

Apixaban und Rivaroxaban treiben eine starke Aufnahme aufgrund der bequemen oralen Dosierung und der breiten Unterstützung durch Leitlinien in wichtigen Indikationen voran. Dabigatran und Edoxaban bedienen gezielte Patientengruppen basierend auf der Präferenz der Ärzte und den Risikoprofilen der Patienten. Heparin bleibt unverzichtbar in der stationären Versorgung, der perioperativen Prophylaxe und in akuten Situationen, in denen ein schneller Wirkungseintritt wichtig ist. Fondaparinux unterstützt den selektiven Einsatz, wenn Kliniker eine vorhersehbare Antikoagulation und spezifische Sicherheitsüberlegungen wünschen. Andere decken Altarzneimittel und neue Marktteilnehmer ab, die in Bezug auf Zugang, Dosierung und Sicherheit konkurrieren.

- Zum Beispiel zeigt Edoxaban einen Vorteil bei schweren Blutungen im Vergleich zu Warfarin, mit HR 80 (p<0,001), berichtet in ENGAGE AF-TIMI 48 im FDA-Label.

Nach Indikation

Vorhofflimmern und Schlaganfallprävention bilden die Kernnachfragebasis aufgrund der langen Anwendungsdauer und der alternden Bevölkerung. Tiefe Venenthrombose und Lungenembolie unterstützen starke akute-zu-chronische Therapiepfade mit strukturiertem Follow-up. Myokardinfarkt und akute Koronarsyndrome verlassen sich auf protokollgeführte Regime, die oft die Thrombozytenaggregationshemmung mit Antikoagulation kombinieren, wenn nötig. Andere umfassen postoperative Prophylaxe, krebsassoziierte Thrombose und Hochrisikoprophylaxe bei komplexen Patienten.

- Zum Beispiel verlassen sich auch Pfade für akuten ischämischen Schlaganfall auf die Präzision der Thrombolyse-Dosierung, wobei Alteplase mit 0,9 mg/kg (max. 90 mg) innerhalb eines definierten Behandlungsfensters im FDA-Label spezifiziert ist.

Nach Verabreichungsweg

Orale Therapien expandieren am schnellsten, da die feste Dosierung die ambulante Versorgung und bessere Persistenz unterstützt. Injektions- oder parenterale Medikamente bleiben in Krankenhäusern, der perioperativen Versorgung und dem akuten Thrombosemanagement unverzichtbar. Andere umfassen kurzfristige oder verfahrensbasierte Verabreichungswege, die begrenzte klinische Anwendungsfälle bedienen.

Nach Endnutzer

Krankenhäuser dominieren aufgrund des Managements akuter Ereignisse, des Operationsvolumens und der Bedürfnisse der Überwachung komplexer Patienten. Spezialkliniken unterstützen das Management der Langzeittherapie für Herz- und Gefäßpatienten und verbessern die Adhärenz durch Follow-up. Die häusliche Pflege wächst, wo chronische Patienten bequemen Zugang und Fernüberwachung bevorzugen. Ambulante Operationszentren nutzen standardisierte Prophylaxepfade für elektive Eingriffe. Andere umfassen Langzeitpflegeeinrichtungen und Notfallnetzwerke.

Nach Vertriebskanal

Die Krankenhausapotheke führt aufgrund der stationären Einleitung und der protokollbasierten Abgabe. Die Einzelhandelsapotheke unterstützt chronische Nachfüllungen und Adhärenzdienste für die Langzeitpräventionstherapie. Die Online-Apotheke wächst mit Hauslieferung, automatisierter Nachfüllung und besserem Zugang in städtischen Märkten. Andere umfassen institutionelle Versorgungskanäle und ausschreibungsbasierte Beschaffungswege.

Segmentierung:

Nach Arzneimittelklasse

- Antikoagulantien

- Thrombozytenaggregationshemmer

- Thrombolytische (Fibrinolytische) Medikamente

- Andere

Nach Arzneimitteltyp

- Apixaban

- Dabigatran

- Edoxaban

- Rivaroxaban

- Heparin

- Fondaparinux

- Andere

Nach Indikation

- Vorhofflimmern

- Schlaganfallprävention

- Tiefe Venenthrombose (TVT)

- Lungenembolie (LE)

- Myokardinfarkt / Akute Koronarsyndrome (ACS)

- Andere

Nach Verabreichungsweg

- Oral

- Injektabel / Parenteral

- Andere

Nach Endverbraucher

- Krankenhäuser

- Fachkliniken

- Hauspflege

- Ambulante Chirurgiezentren

- Andere

Nach Vertriebskanal

- Krankenhausapotheke

- Einzelhandelsapotheke

- Online-Apotheke

- Andere

Nach Region

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Regionale Analyse:

Nordamerika führt den Markt für Antithrombotika mit einem Anteil von 39% an, unterstützt durch hohe Diagnosequoten und starke Erstattungen in den USA und Kanada. Europa hält einen Anteil von 23%, angetrieben durch leitliniengeführte Nutzung und breiten Zugang in Deutschland, Frankreich, dem Vereinigten Königreich und anderen EU-Märkten. Anbieter in beiden Regionen bevorzugen die Einführung von DOACs, wo die Überwachungsbelastung niedrig bleiben muss und die ambulante Versorgung ausgeweitet wird. Krankenhäuser halten auch die Nachfrage nach parenteralen Antikoagulanzien während akuter Episoden und perioperativer Versorgung aufrecht. Große Markenportfolios und starke Beschaffungssysteme in Krankenhäusern halten die Therapieanwendung in allen Versorgungseinstellungen stabil.

Asien-Pazifik macht 25% des Anteils aus und zeigt starke Dynamik aufgrund großer Patientengruppen in China, Indien und Japan. Der Ausbau städtischer Krankenhäuser und eine breitere Versicherung decken den Zugang zu modernen Antikoagulanzien und Thrombozytenaggregationshemmern ab. Japan unterstützt die Verwendung von DOACs durch nationale Leitlinien und ausgereifte Kardiologiepfade, was die Volumina erhöht. China und Indien profitieren von Skaleneffekten, verbesserter Diagnose und stärkeren Vertriebsnetzen. Lokale Produktion und Generika verbessern die Erschwinglichkeit, was die langfristige Adhärenz in kostenempfindlichen Gruppen unterstützt.

Lateinamerika hält einen Anteil von 5%, angeführt von Brasilien und Mexiko, wo das Bewusstsein und der Zugang zu Krankenhäusern weiterhin verbessert werden. Naher Osten & Afrika hält einen Anteil von 8%, mit Wachstum, das an Infrastrukturverbesserungen in GCC-Märkten und Südafrika gebunden ist. Öffentliche Beschaffungsprogramme und Investitionen in die Herzversorgung erhöhen die Nutzung in tertiären Krankenhäusern. Zugangslücken und ungleichmäßige Erstattungen begrenzen immer noch den Wechsel zu neueren Wirkstoffen in mehreren Ländern.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure:

- Bristol-Myers Squibb Company

- AstraZeneca plc

- Eli Lilly and Company

- Aspen Holdings

- Boehringer Ingelheim International GmbH

- Pfizer Inc.

- Sanofi S.A.

- Bayer AG

- Novartis AG

- Johnson & Johnson

- F. Hoffmann-La Roche Ltd.

- Daiichi Sankyo Company, Limited

- GlaxoSmithKline plc

- Merck & Co., Inc.

Wettbewerbsanalyse:

Der Markt für antithrombotische Medikamente zeigt einen intensiven Wettbewerb zwischen Antikoagulanzien, Thrombozytenaggregationshemmern und Thrombolytika, mit starker Markenloyalität bei chronischen Indikationen. Große Unternehmen verteidigen ihren Marktanteil durch umfassende klinische Evidenz, breite Zulassungen und Strategien für den Zugang zu Kostenträgern. Wichtige Portfolios konzentrieren sich auf DOAKs und etablierte Thrombozytenaggregationshemmer, denen Ärzte für die langfristige Prävention vertrauen. Mehrere Akteure konkurrieren auch in Krankenhauskanälen, wo Heparine und Akutpflegeprotokolle das Volumen antreiben. Die Produktdifferenzierung hängt von Sicherheitsreputation, einfacher Dosierung und realen Ergebnissen ab, die Formulierungsgewinne unterstützen. Unternehmen investieren in Lebenszyklusmaßnahmen wie neue Darreichungsformen, Patientenunterstützungsdienste und erweiterte Indikationen. Der Wettbewerbsdruck steigt durch den generischen Erosionsprozess in traditionellen Klassen, was den Wert auf differenzierte Marken und neuere Mechanismen verlagert. Partnerschaften und selektive Akquisitionen stärken die Pipelines in den nächsten Generationen von Zielen und Umkehrmöglichkeiten. Die Marktkonzentration bleibt bedeutend, da eine begrenzte Gruppe von multinationalen Unternehmen viele der meistverkauften Therapien kontrolliert.

Neueste Entwicklungen:

- Im Februar 2025 stimmte Novartis zu, Anthos Therapeutics für 925 Millionen US-Dollar im Voraus (bis zu 3,1 Milliarden US-Dollar insgesamt) zu übernehmen, um Abelacimab, einen Faktor-XI-Inhibitor zur Schlaganfallprävention bei Vorhofflimmern und krebsassoziierter Thrombose, voranzutreiben.

- Im August 2025 brachte Sandoz generisches Rivaroxaban (Rivaroxaban – 1 A Pharma) in neuen Stärken von 10 mg, 15 mg und 20 mg in Deutschland auf den Markt, um den Zugang zu erschwinglichen, hochwertigen antithrombotischen Behandlungsoptionen für Patienten zu erweitern.

Berichtsabdeckung:

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Arzneimittelklasse, Arzneimitteltyp, Indikation, Verabreichungsweg, Endverbraucher, Vertriebskanal und Region. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick:

- Die erweiterte Diagnose von Vorhofflimmern und VTE wird das langfristige Verschreibungsvolumen in allen Versorgungseinstellungen erhöhen.

- Eine breitere Akzeptanz von DOAC wird die ambulante Therapie unterstützen und die Nachsorge für Kliniker und Patienten vereinfachen.

- Krankenhäuser werden eine starke Nachfrage nach parenteralen Antikoagulantien in der Akutversorgung, in chirurgischen Abläufen und bei komplexen Fällen beibehalten.

- Personalisierte Therapiedauer und Dosiswahl werden die Ergebnisse verbessern und vermeidbare Blutungsereignisse reduzieren.

- Umkehrprotokolle und Blutungsmanagement-Pfade werden das Vertrauen in die Anwendung bei Hochrisikopatienten stärken.

- Evidenz aus der Praxis wird den Zugang zu Formularien, die Verfeinerung von Richtlinien und Verhandlungen mit Kostenträgern über den Therapiewert beeinflussen.

- Adhärenzprogramme, Hauslieferungen und digitale Erinnerungen werden Therapieunterbrechungen in chronischen Präventionsregimen reduzieren.

- Der Druck durch Generika wird die Preisgestaltung verändern, während Marken durch Sicherheitsprofile, Etiketten und Serviceunterstützung konkurrieren.

- Schwellenmärkte werden an Bedeutung gewinnen, da der Zugang durch den Ausbau von Krankenhäusern und eine breitere Apothekenreichweite erweitert wird.

- Der Fortschritt in der Pipeline wird sich auf sicherere Regime, bessere Kombinationen und klarere Anwendungen in komplexen Komorbiditätsgruppen konzentrieren.