Marktübersicht

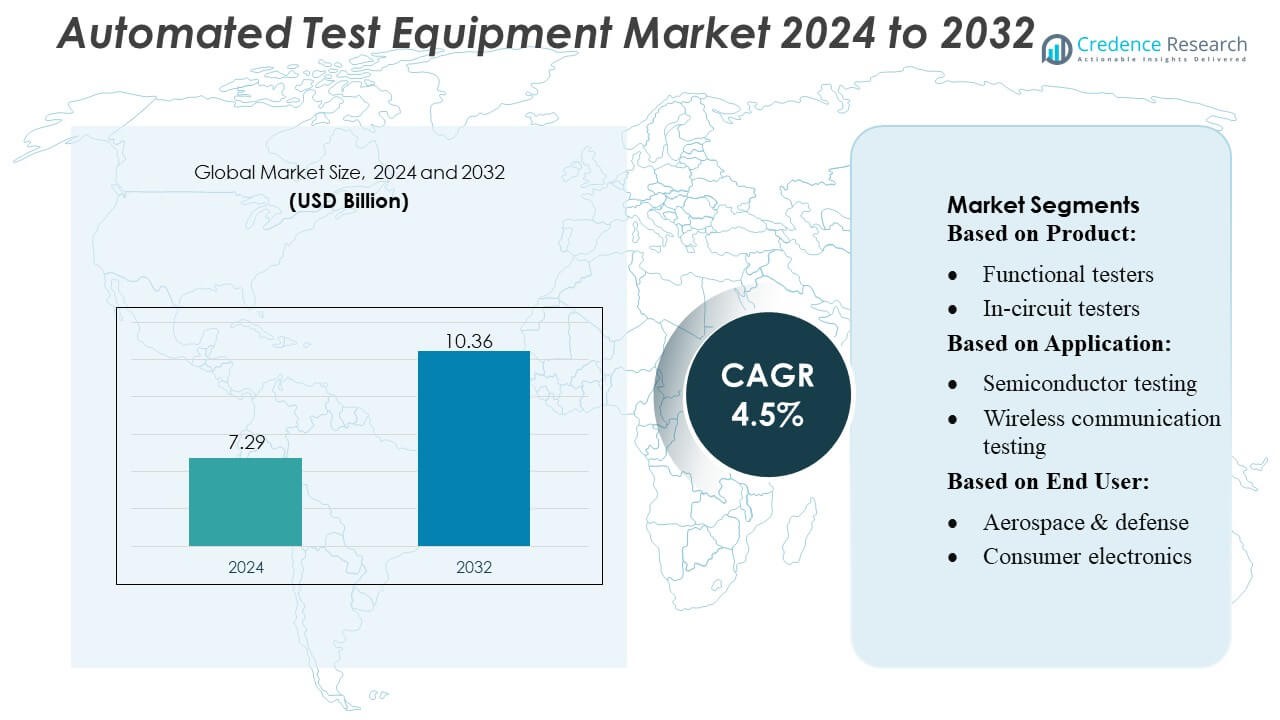

Der Markt für automatisierte Testgeräte wurde im Jahr 2024 auf 7,29 Milliarden USD geschätzt und soll bis 2032 10,36 Milliarden USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 4,5 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für automatisierte Testgeräte 2024 |

7,29 Milliarden USD |

| Markt für automatisierte Testgeräte, CAGR |

4,5% |

| Marktgröße für automatisierte Testgeräte 2032 |

10,36 Milliarden USD |

Der Markt für automatisierte Testgeräte (ATE) wird von namhaften Akteuren wie Teradyne Inc., Cohu, Inc., VIAVI Solutions Inc., Aemulus Corporation, STAr Technologies Inc., ADVANTEST CORPORATION, Chroma ATE Inc., Roos Instruments, TESEC Corporation und Astronics Corporation angeführt. Diese Unternehmen konzentrieren sich auf Innovation und bieten hochpräzise, modulare und KI-gestützte Testlösungen an, um den Halbleiter-, Automobil-, Luft- und Raumfahrt- sowie Telekommunikationssektoren gerecht zu werden. Sie nutzen strategische Initiativen wie Fusionen, Übernahmen und regionale Expansionen, um ihre Wettbewerbsposition zu stärken. Nordamerika erweist sich als führende Region und erfasst etwa 35 % des globalen Marktanteils, angetrieben durch fortschrittliche Halbleiterfertigung, Anwendungen in der Luft- und Raumfahrt sowie Verteidigung und die schnelle Einführung von 5G- und autonomen Fahrzeugtechnologien. Starke F&E-Investitionen und strenge Qualitätsstandards verstärken die Dominanz der Region und die Marktführerschaft dieser Top-Akteure weiter.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Die Marktgröße für automatisierte Testgeräte wurde im Jahr 2024 auf 7,29 Milliarden USD geschätzt und soll bis 2032 10,36 Milliarden USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 4,5 % im Prognosezeitraum.

- Das Wachstum wird durch die zunehmende Komplexität in Halbleitern, die steigende Akzeptanz von 5G, IoT, Elektrofahrzeugen und den Bedarf an hochpräzisen, hochdurchsatzfähigen Testlösungen in den Bereichen Automobil, Luft- und Raumfahrt sowie Telekommunikation angetrieben.

- Zu den wichtigsten Trends gehören die Integration von KI und maschinellem Lernen in ATE-Systeme, modulare und skalierbare Testplattformen sowie die Expansion in aufstrebende Märkte, insbesondere Asien-Pazifik, Lateinamerika und den Nahen Osten.

- Die Wettbewerbsanalyse zeigt, dass sich die Hauptakteure auf Innovation, strategische Fusionen und Übernahmen, regionale Expansionen und maßgeschneiderte Lösungen konzentrieren, um ihren Marktanteil in den Segmenten Funktionstester, Mixed-Signal, RF und In-Circuit-Tester zu halten.

- Nordamerika hält den führenden regionalen Anteil mit etwa 35 %, gefolgt von Asien-Pazifik und Europa, angetrieben durch Halbleiterfertigung, Luft- und Raumfahrt & Verteidigung und Anwendungen in der fortschrittlichen Elektronik.

Analyse der Marktsegmentierung:

Nach Produkt:

Funktionstester dominieren das Produktsegment und erfassen den größten Marktanteil von etwa 32%. Diese Tester werden weit verbreitet eingesetzt, da sie in der Lage sind, eine End-to-End-Validierung von elektronischen Geräten effizient durchzuführen und so die Betriebssicherheit zu gewährleisten. In-Circuit-Tester und Mixed-Signal-Tester folgen dicht dahinter und bieten gezielte Tests von Leiterplatten bzw. Mixed-Signal-Geräten an. Das Wachstum bei Funktionstestern wird durch die zunehmende Komplexität in der Elektronik, die Nachfrage nach Hochdurchsatztests und strenge Qualitätsstandards in der Halbleiter- und Unterhaltungselektronikindustrie vorangetrieben, die robuste, genaue und automatisierte Testlösungen erfordern.

- Zum Beispiel ermöglicht der kürzlich eingeführte Diamondx-Tester von Cohu — in Kombination mit dem neuen VI100-Instrument — eine Vier-Quadranten-Spannungs- und Stromquelle/-messung mit einer beliebigen Wellenformquelle und -erfassung für analoge und Power-Management-ICs; diese Konfiguration soll die Testzeit im Vergleich zu älteren Systemen um bis zu 80% reduzieren.

Nach Anwendung:

Das Halbleitertesten führt das Anwendungssegment mit einem geschätzten Marktanteil von 35% an, angetrieben durch schnelle Fortschritte in der Halbleiterfertigung und die steigende Nachfrage nach Hochleistungschips in der Unterhaltungselektronik, Automobil- und Telekommunikationsbranche. Das Testen von Automobilelektronik und drahtloser Kommunikation gewinnt an Bedeutung durch die Expansion von Elektrofahrzeugen und 5G-Infrastruktur. Wichtige Treiber sind die Notwendigkeit fehlerfreier Halbleitergeräte, die Verkürzung der Markteinführungszeit und die Integration automatisierter Testlösungen, die in der Lage sind, komplexe Designs und Mixed-Signal-Umgebungen effizient zu bewältigen.

- Zum Beispiel bietet das Vehicle Gateway-Gerät von Samsara Echtzeit-Konnektivität über 4G LTE und einen integrierten WiFi-Hotspot — mit einem Geschwindigkeitsvorteil von bis zu 10× gegenüber 3G-Geräten.

Nach Endverbraucher:

Das Segment Luft- und Raumfahrt & Verteidigung hält die dominierende Position mit einem Marktanteil von etwa 28%, unterstützt durch strenge Zuverlässigkeits- und Sicherheitsstandards für Avionik, Militärsysteme und Satellitenelektronik. Die Automobil- und Unterhaltungselektroniksektoren expandieren schnell, da die Einführung von Elektrofahrzeugen, intelligenten Geräten und vernetzten Systemen die Nachfrage nach präzisen Testlösungen erhöht. Treiber sind strenge regulatorische Anforderungen, zunehmende Elektronikkomplexität und die steigende Akzeptanz automatisierter, hochgeschwindigkeitsfähiger Testgeräte zur Verbesserung der Qualität, Minimierung von Fehlern und Optimierung der Produktionseffizienz in hochzuverlässigen Endverbraucherindustrien.

Wichtige Wachstumstreiber

- Steigende Komplexität elektronischer Geräte:

Die zunehmende Komplexität von Halbleitern und elektronischen Geräten treibt die Nachfrage nach fortschrittlicher automatisierter Testausrüstung an. Hochleistungs-Chips, mehrschichtige Leiterplatten und Mixed-Signal-Designs erfordern präzise, hochdurchsatzfähige Tests, um Qualität und Zuverlässigkeit sicherzustellen. Dieser Trend ist besonders in der Automobil-Elektronik, in Luft- und Raumfahrtsystemen und in Verbrauchsgeräten ausgeprägt, wo Ausfälle kostspielig sein können. Hersteller investieren in ATE-Lösungen, die komplexe Testszenarien effizient bewältigen, menschliche Fehler reduzieren und die Markteinführungszeit verkürzen können, was die robuste Wachstumsdynamik des Marktes verstärkt.

- Zum Beispiel bietet die VALOR™ Lab‑as‑a‑Service-Einrichtung jetzt Over-the-Air (OTA) Leistungstests von Massive-MIMO-Systemen mit Unterstützung für bis zu 16 räumliche Ebenen parallel an, was eine realistische Validierung von 5G-Funkgeräten unter realen Bedingungen ermöglicht.

- Expansion aufstrebender Technologien:

Die Einführung aufstrebender Technologien wie 5G, IoT und Elektrofahrzeuge treibt das Wachstum des ATE-Marktes an. 5G-Infrastruktur und vernetzte Geräte erfordern eine rigorose Validierung von Hochfrequenzschaltungen, während Elektrofahrzeuge und autonome Fahrzeuge umfangreiche Funktions- und Zuverlässigkeitstests anspruchsvoller elektronischer Module benötigen. Diese technologischen Fortschritte schaffen Chancen für innovative Tester, einschließlich Mixed-Signal- und Hochfrequenztester, die eine höhere Akzeptanz automatisierter Testlösungen vorantreiben. Unternehmen konzentrieren sich auf skalierbare und anpassungsfähige ATE-Systeme, um den sich entwickelnden Anforderungen dieser wachstumsstarken Sektoren gerecht zu werden.

- Zum Beispiel unterstützt der AMB5600 bis zu 1.536 digitale Kanäle, 576 Geräte-Stromversorgungs-Kanäle (DPS) und akzeptiert Spannungen von –2 V bis 11 V mit einer Stromversorgung von bis zu 4 A — was umfassende Tests von digitalen, analogen, HF- und Leistungs-ICs mit einem einzigen System ermöglicht.

- Strenge Qualitäts- und Regulierungsstandards:

Regulatorische Compliance und das Bedürfnis nach fehlerfreier Produktion sind wesentliche Treiber für die Einführung von ATE. Branchen wie Luft- und Raumfahrt, Verteidigung und Medizinelektronik setzen strenge Sicherheits- und Zuverlässigkeitsstandards durch, die gründliche automatisierte Tests erfordern. ATE ermöglicht es Herstellern, Fehler frühzeitig zu erkennen, Produktrückrufe zu reduzieren und eine gleichbleibende Qualität zu gewährleisten. Die Nachfrage nach automatisierten, hochpräzisen Testsystemen wird durch globale Qualitätszertifizierungen und Branchen-Benchmarks weiter verstärkt, was Unternehmen dazu veranlasst, fortschrittliche ATE-Lösungen in ihre Produktions- und Testabläufe zu integrieren.

Wichtige Trends & Chancen

- Integration von KI und maschinellem Lernen:

Die Integration von KI und maschinellem Lernen in ATE-Systeme transformiert die Testeffizienz und Genauigkeit. Prädiktive Analysen und automatisierte Fehlererkennung ermöglichen eine schnellere Identifizierung von Defekten und die Optimierung von Testprozessen. KI-gesteuerte ATE kann sich an komplexe Designs anpassen und den menschlichen Eingriff reduzieren, was die Betriebskosten senkt. Dieser Trend bietet Anbietern die Möglichkeit, intelligente, selbstlernende Testplattformen zu entwickeln, die den Durchsatz erhöhen und die nächste Generation von Elektronik unterstützen, insbesondere in der Halbleiterfertigung, der Automobil-Elektronik und fortschrittlichen Kommunikationssystemen.

- Zum Beispiel verarbeitet Geotab derzeit etwa 100 Milliarden Datenpunkte pro Tag von seinen vernetzten Fahrzeugen. Die Zahl von 55 Milliarden, die in der ursprünglichen Aussage erwähnt wurde, war in früheren Berichtszeiträumen korrekt.

- Verschiebung hin zu modularen und skalierbaren Lösungen:

Hersteller bevorzugen zunehmend modulare und skalierbare ATE-Lösungen, die sich an sich entwickelnde Produktdesigns und höhere Testvolumina anpassen können. Modulare Systeme ermöglichen einfache Upgrades, die Integration neuer Testmodule und Anpassungen basierend auf Anwendungsanforderungen. Dieser Trend ist in Sektoren wie der Automobil- und Luftfahrtindustrie von Bedeutung, wo Produktlebenszyklen kurz und technologische Upgrades häufig sind. Die Chance liegt darin, flexible ATE-Plattformen bereitzustellen, die die anfänglichen Investitionskosten senken und gleichzeitig langfristiges Wachstum und Anpassung an aufkommende Testanforderungen unterstützen.

- Zum Beispiel integriert HCSS Telematics direkt mit HCSS Safety und HeavyJob, erfasst mehr als 60 Feldsicherheitsformulare und Vorfalltypen auf einer einzigen Cloud-Plattform, und seine GPS-Module protokollieren Fahrzeugdaten in 1-Sekunden-Intervallen, um Geschwindigkeitsüberschreitungen, Leerlauf und Verstöße gegen eingeschränkte Zonen zu überprüfen.

- Expansion in aufstrebenden Märkten:

Aufstrebende Märkte in Asien-Pazifik und Lateinamerika bieten erhebliche Wachstumschancen für die ATE-Branche aufgrund der steigenden Elektronikfertigung, Halbleiterproduktion und Automobilproduktion. Die steigende lokale Nachfrage nach hochwertigen elektronischen Geräten treibt die Einführung automatisierter Testsysteme voran. Unternehmen erweitern ihre Präsenz in diesen Regionen durch lokal angepasste Lösungen und strategische Partnerschaften, um von der wachsenden Industrialisierung, den Vorteilen der kostengünstigen Fertigung und unterstützenden Regierungsinitiativen zur Förderung der Elektronikproduktion und technologischen Infrastruktur zu profitieren.

Wichtige Herausforderungen

- Hohe Anfangsinvestitionen und Wartungskosten:

Die hohen Kapitalausgaben, die für fortschrittliche ATE-Systeme erforderlich sind, stellen eine erhebliche Herausforderung für kleine und mittelgroße Hersteller dar. Installations-, Integrations- und laufende Wartungskosten sind beträchtlich und schränken die Zugänglichkeit und Akzeptanz ein. Darüber hinaus können häufige technologische Upgrades die Kosten weiter erhöhen. Diese Herausforderung treibt den Bedarf an kostengünstigen, modularen oder mietbasierten Lösungen voran, doch bleiben die Anfangsinvestitionen eine Hürde, insbesondere für Startups und Akteure in aufstrebenden Märkten, die automatisierte Tests implementieren möchten, ohne Qualität oder Effizienz zu beeinträchtigen.

- Schnelle technologische Entwicklung und Qualifikationslücke:

Schnelle technologische Fortschritte in der Elektronik und Testausrüstung schaffen Herausforderungen bei der Aktualisierung von ATE-Systemen. Hersteller müssen häufig Hardware und Software aufrüsten, um neue Gerätearchitekturen und Testprotokolle zu unterstützen. Darüber hinaus schränkt der Mangel an qualifiziertem Personal zur Bedienung und Wartung anspruchsvoller ATE-Systeme die effektive Nutzung ein. Die Überbrückung dieser Qualifikationslücke durch Schulungen und Automatisierungslösungen ist entscheidend, da das Versäumnis, sich anzupassen, zu ineffizienten Tests, höheren Fehlerquoten und verringerter Wettbewerbsfähigkeit in Hochtechnologiesektoren führen kann.

Regionale Analyse

Nordamerika:

Nordamerika führt den ATE-Markt mit einem Anteil von etwa 35% an, angetrieben durch fortschrittliche Halbleiterfertigung, Luft- und Raumfahrt sowie Verteidigungs- und Automobilelektroniksektoren. Die hohe Akzeptanz von 5G, IoT und Technologien für autonome Fahrzeuge treibt die Nachfrage nach funktionalen, RF- und Mixed-Signal-Testern an. Starke F&E-Investitionen, strenge Qualitätsvorschriften und ein Fokus auf hochdurchsatzfähige automatisierte Tests fördern das regionale Wachstum. Schlüsselakteure priorisieren KI-integrierte und modulare Testlösungen, um Effizienz zu optimieren, Fehler zu reduzieren und die Markteinführungszeit zu beschleunigen, was Nordamerikas Position als reifer und innovationsgetriebener ATE-Markt festigt.

Asien-Pazifik:

Der Asien-Pazifik-Raum macht etwa 30% des globalen ATE-Marktes aus und ist die am schnellsten wachsende Region. China, Japan, Südkorea und Indien treiben das Wachstum an, bedingt durch die expandierende Halbleiterproduktion, die Herstellung von Unterhaltungselektronik und Automobilelektronik, insbesondere Elektrofahrzeuge. Der steigende 5G-Ausbau und die IoT-Akzeptanz steigern die Nachfrage nach funktionalen, Mixed-Signal- und RF-Testern weiter. Kostenwirksame Fertigung, staatliche Unterstützung und industrielle Modernisierung fördern die weitverbreitete ATE-Akzeptanz. Anbieter konzentrieren sich auf skalierbare, hochgeschwindigkeitsfähige Testlösungen, um den steigenden Produktionsvolumen und strengen Qualitätsstandards gerecht zu werden, was Asien-Pazifik zu einem entscheidenden Wachstumsmotor für den globalen ATE-Markt macht.

Europa:

Europa trägt etwa 20–25% zum ATE-Markt bei, angeführt von Deutschland, Frankreich und dem Vereinigten Königreich. Luft- und Raumfahrt, Automobil- und Industrieelektroniksektoren sind die Haupttreiber, unterstützt durch strenge Sicherheits- und Qualitätsvorschriften. Der Übergang zu Elektrofahrzeugen, fortschrittlichen Fahrerassistenzsystemen (ADAS) und Industrie 4.0-Initiativen erhöht die Nachfrage nach automatisierten funktionalen und In-Circuit-Testern. Europäische Hersteller priorisieren präzise, modulare ATE-Systeme und KI-gesteuerte Tests, um Fehler zu reduzieren, die Produktivität zu steigern und die Einhaltung globaler Standards zu gewährleisten. Investitionen in intelligente Fabriken und hochzuverlässige Elektronik stärken Europas strategische Position im globalen ATE-Landschaft weiter.

Lateinamerika:

Lateinamerika repräsentiert etwa 5–7% des ATE-Marktes, mit Wachstum, das durch industrielle Modernisierung, Automobilelektronik und die Montage von Unterhaltungselektronik getrieben wird. Brasilien, Mexiko und Argentinien sind wichtige Beitragsleister, da Hersteller automatisierte Testlösungen übernehmen, um die Qualität zu verbessern und Produktionsfehler zu reduzieren. Kostenwirksame ATE-Systeme und modulare Plattformen gewinnen bei mittelständischen Unternehmen an Bedeutung. Der Ausbau der Fertigungsinfrastruktur, der steigende Elektronikkonsum und zunehmende lokale Halbleiterinitiativen schaffen Möglichkeiten für Anbieter, lokalisierte Lösungen zu etablieren, die sowohl der Produktionseffizienz als auch der Einhaltung internationaler Qualitätsstandards in der Region gerecht werden.

Mittlerer Osten & Afrika (MEA):

Der Mittlere Osten & Afrika machen etwa 3–5% des ATE-Marktes aus. Das Wachstum wird hauptsächlich durch die Luft- und Raumfahrt-, Verteidigungs- und Telekommunikationssektoren angetrieben, wobei Länder wie die VAE, Saudi-Arabien und Südafrika die Akzeptanz anführen. Investitionen in Smart-City-Projekte, Satellitentechnologie und Industrieelektronik treiben die Nachfrage nach funktionalen und RF-Testern an. Das Marktwachstum wird durch eine geringere Elektronikfertigungsdichte eingeschränkt, aber es gibt Chancen für modulare und kosteneffiziente ATE-Lösungen. Strategische Partnerschaften und die lokalisierte Bereitstellung von Testsystemen ermöglichen es Anbietern, in diese aufstrebenden Märkte einzudringen und den steigenden Qualitäts- und Zuverlässigkeitsanforderungen gerecht zu werden.

Marktsegmentierungen:

Nach Produkt:

- Funktionstester

- In-Circuit-Tester

Nach Anwendung:

- Halbleitertests

- Drahtlose Kommunikationstests

Nach Endbenutzer:

- Luft- und Raumfahrt & Verteidigung

- Unterhaltungselektronik

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Staaten

- Südafrika

- Rest des Mittleren Ostens und Afrikas

Wettbewerbslandschaft

Der Markt für Automatisierte Testgeräte umfasst Teradyne Inc., Cohu, Inc, VIAVI Solutions Inc., Aemulus Corporation, STAr Technologies Inc., ADVANTEST CORPORATION, Chroma ATE Inc., Roos Instruments, TESEC Corporation und Astronics Corporation. Der Markt für Automatisierte Testgeräte ist stark wettbewerbsfähig, angetrieben durch schnelle technologische Fortschritte und steigende Nachfrage in den Bereichen Halbleiter, Automobil, Luft- und Raumfahrt sowie Telekommunikation. Unternehmen konzentrieren sich auf Innovationen durch KI- und maschinelles Lernen-gestützte Testlösungen, modulare und skalierbare Plattformen sowie Hochdurchsatzsysteme, um Genauigkeit und Effizienz zu verbessern. Strategische Initiativen wie Fusionen, Übernahmen, regionale Expansionen und maßgeschneiderte Lösungen für aufstrebende Anwendungen stärken die Marktpositionen. Anbieter differenzieren sich, indem sie zuverlässige, flexible und branchenkonforme Testlösungen anbieten und gleichzeitig intelligente Fertigung und Industrie 4.0-Integration nutzen, um sich ändernde Kundenanforderungen zu erfüllen, Defekte zu reduzieren und Produktionszyklen in zunehmend komplexen Elektronikumgebungen zu optimieren.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Teradyne Inc.

- Cohu, Inc

- VIAVI Solutions Inc.

- Aemulus Corporation

- STAr Technologies Inc.

- ADVANTEST CORPORATION

- Chroma ATE Inc.

- Roos Instruments

- TESEC Corporation

- Astronics Corporation

Jüngste Entwicklungen

- Im Oktober 2025 führte Advantest mehrere neue Lösungen und Plattformen ein, die darauf abzielen, die wachsende Komplexität fortschrittlicher Halbleiterchips für KI- und Hochleistungsrechneranwendungen (HPC) zu bewältigen.

- Im März 2025 gingen Keysight Technologies und Analog Devices (ADI) eine Partnerschaft ein, um die 6G FR3 Front-End-Charakterisierung auf dem Mobile World Congress 2025 zu demonstrieren. Die Demonstration nutzte Keysights PNA-X-Analysatoren mit einer vollständigen 6-18 GHz-Signalkette von Analog Devices, um die Charakterisierung komplexer HF-Komponenten zu optimieren, die Entwicklungszeit zu verkürzen und Fehler zu minimieren.

- Im Februar 2025 kündigte Advantest Corporation das T5801 Ultra-High-Speed DRAM-Testsystem an, das entwickelt wurde, um neue Speichertechnologien wie GDDR7, LPDDR6 und DDR6 zu testen, um den Anforderungen von KI- und HPC-Anwendungen gerecht zu werden.

- Im Januar 2025 gingen Teradyne und Infineon Technologies eine strategische Partnerschaft ein, die den Erwerb der automatisierten Testgeräte-Sparte (ATE) von Infineon in Regensburg, Deutschland, durch Teradyne umfasst. Diese Zusammenarbeit zielt darauf ab, das Testen von Leistungshalbleitern voranzutreiben, wobei der Erwerb es Teradyne ermöglicht, seine Leistungshalbleiter-Roadmap zu beschleunigen und Infineon von kontinuierlicher Fertigungsunterstützung zu profitieren.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Produkt, Anwendung, Endnutzer und Geografie. Er beschreibt führende Marktakteure und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Zusätzlich enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die primären Treiber und Einschränkungen. Darüber hinaus werden verschiedene Faktoren erörtert, die in den letzten Jahren das Marktwachstum vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Die Nachfrage nach hochpräzisen Testlösungen wird mit zunehmender Elektronikkomplexität weiter wachsen.

- Der Einsatz von KI und maschinellem Lernen in Testsystemen wird die Genauigkeit verbessern und die Testzeit verkürzen.

- Die Expansion der 5G-, IoT- und Halbleiterindustrien wird den verstärkten Einsatz von ATE-Systemen vorantreiben.

- Die Automobil-Elektronik, insbesondere Elektrofahrzeuge und ADAS, wird das Marktwachstum erheblich steigern.

- Modulare und skalierbare ATE-Plattformen werden aufgrund ihrer Flexibilität und Kosteneffizienz bevorzugt.

- Aufstrebende Märkte in Asien-Pazifik, Lateinamerika und dem Nahen Osten werden erhebliche Wachstumschancen bieten.

- Die Integration mit intelligenter Fertigung und Industrie 4.0 wird zu einer Standardanforderung werden.

- Die hohe Nachfrage nach zuverlässigen, fehlerfreien Tests wird Innovationen in fortschrittlichen Funktions- und Mixed-Signal-Testern vorantreiben.

- Strategische Partnerschaften, Übernahmen und lokalisierte Fertigung werden die regionale Marktpräsenz stärken.

- Die kontinuierliche technologische Entwicklung wird die Entwicklung schnellerer, energieeffizienter und kompakter Testsysteme fördern.