Marktübersicht

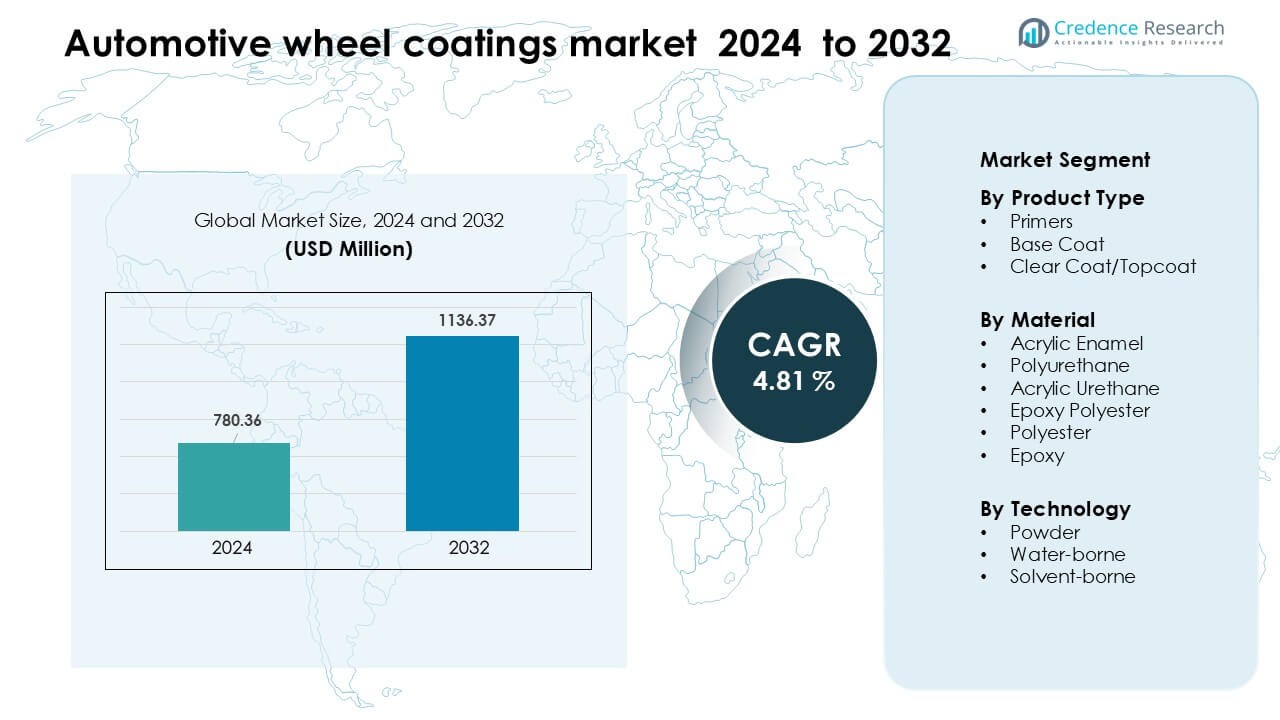

Der Markt für Beschichtungen von Automobilrädern wurde im Jahr 2024 auf 780,36 Millionen USD geschätzt und soll bis 2032 1.136,37 Millionen USD erreichen, was einem CAGR von 4,81 % während des Prognosezeitraums entspricht.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Beschichtungen von Automobilrädern 2024 |

780,36 Millionen USD |

| Markt für Beschichtungen von Automobilrädern, CAGR |

4,81 % |

| Marktgröße für Beschichtungen von Automobilrädern 2032 |

1.136,37 Millionen USD |

Der Markt für Beschichtungen von Automobilrädern wird von führenden Unternehmen wie Jotun A/S, Axalta Coating Systems LLC, KCC Corporation, BASF SE, Hempel A/S, Kansai Paint Co. Ltd., The Sherwin-Williams Company, Nippon Paint Holdings Co. Ltd., PPG Industries Inc. und AkzoNobel N.V. geprägt. Diese Hersteller stärkten ihre Positionen durch fortschrittliche Grundierungen, Basislacke und Pulverbeschichtungstechnologien, die Haltbarkeit, Korrosionsschutz und die Einhaltung von VOC-Vorgaben unterstützen. Produktinnovationen blieben zentral, da Anbieter härtere Klarlacke und umweltfreundliche Formulierungen für OEM- und Nachrüst-Räder einführten. Der asiatisch-pazifische Raum führte den globalen Markt im Jahr 2024 mit einem Anteil von etwa 34 % an, angetrieben durch große Automobilproduktionszentren und die schnelle Einführung von Leichtmetallrädern.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für Beschichtungen von Automobilrädern erreichte im Jahr 2024 780,36 Millionen USD und soll bis 2032 1.136,37 Millionen USD erreichen, was einem CAGR von 4,81 % während des Prognosezeitraums entspricht.

- Starke Nachfrage nach Leichtmetallrädern, VOC-armen Beschichtungen und langlebigen Pulvertechnologien treibt die stetige Einführung in OEM- und Nachrüstsektoren an, wobei Grundierungen den größten Segmentanteil aufgrund höherer Korrosionsschutzbedürfnisse halten.

- Trends zeigen ein schnelles Wachstum bei Pulverbeschichtungen, selbstheilenden Klarlacken und energieeffizienten Aushärtungssystemen, da Hersteller auf automatisierte und umweltfreundliche Produktionslinien umsteigen.

- Der Wettbewerb bleibt hoch, da führende Unternehmen ihre Portfolios in Polyurethan-, Acryl- und Pulversystemen erweitern und sich auf Kratzfestigkeit, UV-Stabilität und die Einhaltung von Vorschriften konzentrieren, während sie OEM-Lieferpartnerschaften bilden.

- Der asiatisch-pazifische Raum führte den Markt im Jahr 2024 mit einem Anteil von 34 %, gefolgt von Nordamerika und Europa; hohe Fahrzeugproduktion, Wachstum der Elektrofahrzeuge und steigende Anpassungstrends stärken die regionale Dominanz und erweitern zukünftige Expansionsmöglichkeiten.

Marktsegmentierungsanalyse:

Nach Produkttyp

Grundierungen führten das Produkttypsegment im Jahr 2024 mit einem Anteil von etwa 41 % an. Die Nachfrage stieg, da Automobilhersteller sich auf stärkere Radhaftung, Korrosionsbeständigkeit und bessere Oberflächenvorbereitung für Mehrschichtsysteme konzentrierten. Basislacke gewannen mit steigenden Anpassungstrends an Bedeutung, während Klarlack-/Decklackprodukte aufgrund verbesserter UV-Stabilität in Premium-Modellen Fortschritte machten. Das Wachstum in der führenden Grundierungskategorie resultierte aus einer breiteren OEM-Nutzung, der erweiterten Produktion von Leichtmetallrädern und der höheren Verbreitung von Splitterschutzformulierungen in Mittelklassefahrzeugen.

- Zum Beispiel kann Axaltas AquaEC-Reihe für Automobilkomponenten die spezifizierte Schichtdicke mit einer hohen Erstlauf-OK-Rate erreichen, selbst bei Leichtmetallrädern, was eine starke Haftung und geringe Abfallmengen gewährleistet.

Nach Material

Polyurethan dominierte das Materialsegment im Jahr 2024 mit einem Anteil von etwa 36%. Das Material gewann an Beliebtheit aufgrund seiner starken chemischen Beständigkeit, flexiblen Filmstruktur und langfristigen Haltbarkeit auf Hochgeschwindigkeitsrädern. Acryllack und Acrylurethan blieben in kostenorientierten Modellen stabil im Einsatz, während Epoxypolyesterbeschichtungen aufgrund ihrer hohen Härte und Kratzfestigkeit Fortschritte machten. Die führende Polyurethankategorie profitierte von der steigenden Personalisierung von Rädern, wachsender EV-Produktion und höherer Nachfrage nach Oberflächen, die Straßensalzen und abrasiven Schmutzpartikeln standhalten.

- Zum Beispiel stellt Axalta ein Produkt namens Imron® 2.1 PR Polyurethane Primer her. Es handelt sich um einen zweikomponentigen, HAPS-armen Polyurethan-Primer.

Nach Technologie

Pulverbeschichtungen hielten 2024 mit einem Anteil von fast 52% die dominierende Position. Hersteller wählten Pulversysteme aufgrund der stärkeren Umweltverträglichkeit, des lösungsmittelfreien Inhalts und der hohen mechanischen Leistung auf Aluminium- und Stahlrädern. Wasserbasierte Systeme gewannen an Dynamik, da OEMs die VOC-Werte reduzierten, während lösungsmittelbasierte Beschichtungen spezifische Anwendungen beibehielten, die schnelle Trocknungszyklen erforderten. Die Stärke der Pulverbeschichtung resultierte aus ihrer gleichmäßigen Oberflächenqualität, der geringeren Abfallerzeugung und dem breiteren Einsatz in automatisierten Beschichtungsanlagen in globalen Radfertigungszentren.

Wichtige Wachstumstreiber

Steigende Nachfrage nach leichten und stilvollen Leichtmetallrädern

Automobilhersteller erhöhten den Einsatz von leichten Leichtmetallrädern, um die Fahrzeugeffizienz, Kraftstoffeinsparungen und den Fahrkomfort zu verbessern. Dieser Wandel unterstützte eine stärkere Nachfrage nach fortschrittlichen Radbeschichtungen, die hohe Haftung, Korrosionsschutz und langfristige Oberflächenstabilität bieten. Käufer bevorzugten auch hochwertige metallische und kundenspezifische Oberflächen, was die Lieferanten dazu ermutigte, UV-beständige und splitterfeste Beschichtungslinien zu erweitern. Das wachsende Interesse an Personalisierung bei Personenkraftwagen veranlasste OEMs und Aftermarket-Anbieter, mehrschichtige Beschichtungssysteme mit reichhaltiger Ästhetik zu übernehmen. Hersteller von Elektrofahrzeugen beschleunigten diesen Trend weiter, da leichte Räder eine verlängerte Reichweite unterstützen und langlebige Beschichtungen erfordern, die höhere Drehmomentbelastungen und häufige Temperaturschwankungen bewältigen.

- Zum Beispiel wurde die CathoGuard 800 e‑coat Technologie von BASF auf mehr als 200 Millionen Autos angewendet und bietet eine hohe Wurfleistung auch bei komplexen Radgeometrien sowie hervorragenden Kantenschutz gegen Korrosion bei Straßensalzeinwirkung.

Starker regulatorischer Druck für VOC-arme und umweltfreundliche Technologien

Regierungen verschärften die Emissionsvorschriften und drängten Automobilhersteller dazu, Beschichtungen zu übernehmen, die die VOC-Freisetzung reduzieren und sauberere Produktionsstandards erfüllen. Dies erhöhte das Interesse an pulverbasierten und wasserbasierten Beschichtungen, die einen dauerhaften Filmaufbau ohne schädliche Lösungsmittel bieten. Produktionsstätten rüsteten auch Aushärtungssysteme auf, um sich an Nachhaltigkeitsziele anzupassen und betriebliche Emissionen zu reduzieren. Da die Umweltsicherheit an Bedeutung gewann, konzentrierten sich die Lieferanten auf Formulierungen mit geringer Toxizität, recycelbare Materialien und reduzierte Abfallerzeugung. Diese Veränderungen stärkten die Nachfrage nach umweltfreundlichen Beschichtungstechnologien, die hohe mechanische Festigkeit und kosteneffiziente Leistung bieten, wodurch grüne Beschichtungen zur bevorzugten Wahl bei OEM- und Aftermarket-Rädern wurden.

- Zum Beispiel arbeitet Axaltas AquaEC® 6100 wasserbasierte Beschichtung mit einem VOC-Gehalt von etwa 40 g/L, deutlich niedriger als traditionelle Lösungsmittelsysteme, während die Backtemperaturen um 28% gesenkt werden, wodurch die CO₂-Emissionen während des Aushärtens reduziert werden.

Erweiterung der globalen Fahrzeugproduktion und Aftermarket-Anpassung

Die höhere Fahrzeugproduktion, insbesondere in Asien-Pazifik und Nordamerika, erhöhte den Bedarf an konsistenten und leistungsstarken Lösungen für die Radveredelung. Das Wachstum bei SUVs, Crossovern und Premium-Limousinen steigerte den Einsatz von Schutzbeschichtungen, die in der Lage sind, aggressiven Straßenchemikalien und abrasiven Schmutzpartikeln zu widerstehen. Auch in den Aftermarket-Custom-Shops stieg die Nachfrage nach matten, glänzenden, strukturierten und metallischen Oberflächen, was die breitere Verwendung von Klarlacken und Mehrschichtsystemen unterstützte. Da Verbraucher häufiger Räder ersetzten und sich für optisch verbesserte Designs entschieden, profitierten Beschichtungsanbieter von wiederkehrenden Verkäufen. Diese stetige Expansion half den Herstellern, schneller härtende und kratzfeste Produkte einzuführen, die auf groß angelegte Beschichtungslinien zugeschnitten sind.

Wichtiger Trend & Gelegenheit

Verschiebung hin zu intelligenten, selbstheilenden und hochbeständigen Beschichtungen

Hersteller erforschten intelligente Beschichtungen mit selbstheilenden Eigenschaften, die Mikroschrammen reduzieren und die Oberflächenqualität über längere Nutzungszyklen hinweg erhalten. Fortschrittliche Polymersysteme verbesserten die Widerstandsfähigkeit gegen Steinschläge und Straßensalze, was den Automobilherstellern half, Garantieansprüche zu reduzieren. Anbieter entwickelten auch nanostrukturierte Beschichtungen, die den UV-Schutz und die chemische Beständigkeit erhöhen, was eine starke Gelegenheit für Premium-Raddesigns schuf. Diese neuen Materialien passten gut zu Hochleistungs-Elektrofahrzeugen und Luxusfahrzeugen, bei denen die Oberflächenqualität die Markenwahrnehmung beeinflusst. Da die Nachfrage nach langlebigen und wartungsarmen Rädern stieg, wurden hochbeständige und selbstreparierende Beschichtungen zu einem lukrativen Bereich für Produktdifferenzierung.

- Zum Beispiel erreicht die Feynlab Self Heal Plus Keramik-Nanobeschichtung eine Dicke von bis zu 10 Mikrometern in einer einzigen Anwendung und bis zu 15 µm.

Automatisierung und digitale Integration in Beschichtungslinien

Radhersteller setzten robotergestützte Sprühsysteme, präzise Pulverkabinen und KI-basierte Inspektionswerkzeuge ein, um die Genauigkeit zu verbessern und Abfall zu reduzieren. Automatisierte Linien halfen den Werken, eine gleichmäßige Beschichtungsdicke beizubehalten, Aushärtungszyklen zu optimieren und Arbeitskosten zu senken. Digitale Überwachungstools verfolgten Oberflächenfehler in Echtzeit, was schnellere Korrekturen und eine stärkere Qualitätskontrolle ermöglichte. Diese Fortschritte schufen Chancen für Anbieter, die intelligente Sensoren, integrierte Aushärtungsgeräte und energieeffiziente Ofendesigns anbieten. Da die Automatisierung eine konsistente Großserienproduktion unterstützte, profitierten Beschichtungshersteller von einer stabilen Nachfrage über globale OEM-Lieferketten hinweg.

- Zum Beispiel verwendet das PAINTSCAN Compact-System von ISRA Vision bis zu vier Roboter, die mit LED-Linienscannern ausgestattet sind, die Oberflächen mit 200 Hz inspizieren und Defekte ≥ 0,15 mm mit einer > 98,5%igen Erkennungsrate erkennen.

Wichtige Herausforderung

Hohe Kosten für fortschrittliche Beschichtungsmaterialien und -ausrüstungen

Premium-Radbeschichtungen erfordern spezialisierte Harze, Pigmente, Aushärtungssysteme und Hochtemperaturverarbeitungseinheiten. Diese Inputs treiben die Produktionskosten für OEMs in die Höhe und schaffen Akzeptanzbarrieren für preissensible Segmente, insbesondere in Entwicklungsländern. Pulverbeschichtungslinien erfordern auch kapitalintensive Aushärteöfen, elektrostatische Pistolen, Förderbänder und Belüftungssysteme. Anbieter müssen Leistung mit kosteneffizienten Formulierungen ausbalancieren, um wettbewerbsfähig zu bleiben. Kleine und mittelständische Hersteller haben Schwierigkeiten, auf umweltfreundliche Beschichtungen umzurüsten, aufgrund der Betriebskosten, was die weit verbreitete Marktdurchdringung einschränkt.

Komplexität bei der Erfüllung vielfältiger Leistungs- und Compliance-Standards

Radbeschichtungen müssen unterschiedlichen Bedingungen standhalten, darunter Wärmezyklen, UV-Belastung, Hochgeschwindigkeits-Schmutzpartikel und chemische Angriffe durch Straßensalze oder Bremsstaub. Die Einhaltung strenger globaler Standards wie REACH oder niedriger VOC-Vorschriften erhöht die Komplexität der Formulierungs- und Testprozesse. Unterschiede in den OEM-Spezifikationen zwischen den Regionen erfordern maßgeschneiderte Beschichtungsmischungen, was die Standardisierung der Produktion verlangsamt. Diese Herausforderungen zwingen die Lieferanten, stark in F&E und Prüflabore zu investieren, um eine gleichbleibende Leistung sicherzustellen. Aktualisierungen der Vorschriften und sich entwickelnde Nachhaltigkeitsnormen erhöhen den Druck auf die Hersteller, ihre Produktlinien schnell anzupassen.

Regionale Analyse

Nordamerika

Nordamerika hielt 2024 etwa 32 % des Marktanteils für Automobilradbeschichtungen, angetrieben durch eine starke Fahrzeugproduktion, eine breitere Verwendung von Leichtmetallrädern und eine hohe Nachfrage nach Premium-Oberflächen. OEMs in den USA und Kanada setzten Pulver- und Polyurethanbeschichtungen ein, um die Haltbarkeit zu verbessern und strenge VOC-Vorschriften zu erfüllen. Wachstum kam auch durch steigende SUV- und Pickup-Verkäufe, die einen starken Radschutz erfordern. Die Nachrüstanpassung blieb stark und unterstützte die Nachfrage nach matten, glänzenden und metallischen Oberflächen. Investitionen in automatisierte Beschichtungslinien und nachhaltige Formulierungen stärkten die Führungsposition der Region weiter.

Europa

Europa erlangte 2024 einen Anteil von fast 28 %, unterstützt durch fortschrittliche Automobilproduktionszentren und strenge Umweltgesetze, die die Einführung wasserbasierter und VOC-armer Beschichtungen förderten. Deutsche, französische und italienische OEMs legten Wert auf leistungsstarke Klarlacke für Luxus- und Performance-Modelle. Die Region profitierte auch von der steigenden EV-Produktion, was die Nachfrage nach leichten Rädern erhöhte, die langlebige Pulverbeschichtungen erfordern. Das Wachstum bei korrosionsbeständigen Lösungen nahm aufgrund des häufigen Einsatzes von Straßensalz im Winter in Nord- und Mitteleuropa zu. Nachhaltigkeitsziele beschleunigten die F&E in recycelbare und energieeffiziente Beschichtungstechnologien, wodurch Europa ein wichtiges Innovationszentrum bleibt.

Asien-Pazifik

Der asiatisch-pazifische Raum dominierte 2024 mit einem Anteil von etwa 34 %, angetrieben durch die expandierende Automobilproduktion in China, Japan, Indien und Südkorea. Die starke Verbraucherpräferenz für Leichtmetallräder und die steigende EV-Akzeptanz unterstützten die Nachfrage nach fortschrittlichen Grundierungs- und Pulverbeschichtungssystemen. Regionale Hersteller modernisierten ihre Anlagen, um strengeren Emissionsnormen zu entsprechen, und erhöhten den Einsatz wasserbasierter Lösungen. Große Nachrüstnetzwerke in Indien und Südostasien steigerten den Verkauf von individuellen Radoberflächen. Wettbewerbsfähige Herstellungskosten und schnelle Industrialisierung positionierten den asiatisch-pazifischen Raum als den am schnellsten wachsenden Markt für hochbelastbare und umweltfreundliche Radbeschichtungstechnologien.

Lateinamerika

Lateinamerika machte 2024 fast 4 % des Marktanteils aus, unterstützt durch eine moderate Fahrzeugproduktion in Brasilien, Mexiko und Argentinien. Der Markt expandierte, als OEMs verbesserte korrosionsbeständige Beschichtungen einführten, um mit feuchten Klimazonen und variablen Straßenbedingungen umzugehen. Das Wachstum bei Mittelklasse-Pkw erhöhte den Einsatz von Acryl- und Polyurethanbeschichtungen. Die Nachrüstanpassung gewann ebenfalls an Bedeutung, insbesondere in städtischen Zentren, wo ästhetische Aufwertungen beliebt sind. Obwohl die Umweltstandards weniger streng sind als in Europa oder Nordamerika, förderte die allmähliche Verschärfung der Vorschriften die breitere Einführung wasserbasierter Formulierungen an wichtigen Produktionsstandorten.

Mittlerer Osten & Afrika

Die Region Naher Osten & Afrika hielt im Jahr 2024 einen Anteil von etwa 2%, angetrieben durch steigende Fahrzeugimporte, wachsende Aftermarket-Anpassungen und die Nachfrage nach Beschichtungen, die extremen Hitze- und Sandabrieb standhalten. Golfstaaten erhöhten den Einsatz von hochbeständigen Klarlacken und Pulverbeschichtungen zum Schutz von Premium-Alufelgen. Südafrika unterstützte die regionale Nachfrage durch seine etablierte Automobilmontagebasis. Das Wachstum blieb stabil, da Lieferanten UV-beständige und korrosionsresistente Lösungen einführten, die für raue Klimazonen geeignet sind. Investitionen in urbane Mobilitätsprojekte und die höhere Akzeptanz von SUVs unterstützten den Verbrauch von Felgenbeschichtungen in wichtigen Märkten weiter.

Marktsegmentierungen:

Nach Produkttyp

- Grundierungen

- Basislack

- Klarlack/Decklack

Nach Material

- Acryl-Emaille

- Polyurethan

- Acryl-Urethan

- Epoxy-Polyester

- Polyester

- Epoxy

Nach Technologie

- Pulver

- Wasserbasiert

- Lösungsmittelbasiert

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Der Markt für Automobilfelgenbeschichtungen zeichnet sich durch starken Wettbewerb aus, angeführt von großen Unternehmen wie Jotun A/S, Axalta Coating Systems LLC, KCC Corporation, BASF SE, Hempel A/S, Kansai Paint Co. Ltd., The Sherwin-Williams Company, Nippon Paint Holdings Co. Ltd., PPG Industries Inc. und AkzoNobel N.V. Diese Hersteller erweiterten ihre Portfolios in den Bereichen Grundierungen, Basislacke, Klarlacke und fortschrittliche Pulvertechnologien, um der steigenden Nachfrage von OEMs und Aftermarket-Lieferanten gerecht zu werden. Anbieter konzentrierten sich auf Korrosionsbeständigkeit, UV-Haltbarkeit und Leistung mit niedrigem VOC-Gehalt, um sich an die verschärften Umweltvorschriften in wichtigen Regionen anzupassen. Unternehmen investierten in automatisierte Beschichtungsanlagen, neue Aushärtungstechnologien und umweltfreundliche Formulierungen, um die Produkteffizienz zu steigern und Betriebskosten zu senken. Strategische Partnerschaften mit Automobilherstellern unterstützten großvolumige Liefervereinbarungen, während ständige F&E die Angebote in kratzfesten und hochglänzenden Oberflächen stärkte. Der Wettbewerb intensivierte sich, als die Produktion von Elektrofahrzeugen beschleunigt wurde, was die Lieferanten dazu drängte, leichte, leistungsstarke Beschichtungen zu liefern, die für Premium-Alufelgen optimiert sind.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Jotun A/S

- Axalta Coating Systems LLC

- KCC Corporation

- BASF SE

- Hempel A/S

- Kansai Paint Co. Ltd.

- The Sherwin-Williams Company

- Nippon Paint Holdings Co. Ltd.

- PPG Industries Inc.

- AkzoNobel N.V.

Neueste Entwicklungen

- Im Januar 2025 kündigte Axalta seine globale Automobilfarbe des Jahres 2025 (Evergreen Sprint) an, ein Marketing-/Produktvorstoß, der die OEM- und Nachlackierungsfarbportfolios unterstützt, die an Fahrzeugaußenseiten und Radoberflächen verwendet werden. (Farbführerschaft beeinflusst häufig die Spezifikationswahl für Rad-/Reifenverkleidungen und Zubehörbeschichtungen).

- Im März 2024 schloss KCC eine Vereinbarung zur vollständigen Übernahme der Momentive Performance Materials Group ab (eine strategische Akquisition, die KCCs Materialien und Speziallösungen erweitert, die in Automobilbeschichtungen und Oberflächenschutztechnologien für Fahrzeugkomponenten, einschließlich Radsystemen, einfließen können).

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Produkttyp, Material, Technologie und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und Hauptanwendungen. Zusätzlich enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die primären Treiber und Einschränkungen. Darüber hinaus werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird wachsen, da Automobilhersteller den Einsatz von Leichtmetallrädern erhöhen.

- Die Nachfrage nach emissionsarmen und umweltfreundlichen Beschichtungstechnologien wird weltweit steigen.

- Pulverbeschichtungen werden aufgrund ihrer Haltbarkeit und regulatorischen Konformität breitere Akzeptanz finden.

- Die Expansion von Elektrofahrzeugen wird den Bedarf an leistungsstarken und hitzebeständigen Beschichtungssystemen steigern.

- Fortschrittliche Klarlacke mit stärkerem UV- und Kratzschutz werden schneller entwickelt.

- Automatisierte Beschichtungsanlagen werden sich ausweiten, da Hersteller Effizienz und Qualitätskontrolle verbessern.

- Selbstheilende und nanotechnologiebasierte Beschichtungen werden neue Premium-Möglichkeiten schaffen.

- Die Nachrüstanpassung wird die Nachfrage nach matten, glänzenden und metallischen Oberflächen stärken.

- Regionale Akteure werden mehr in nachhaltige Rohstoffe und umweltfreundlichere Prozesse investieren.

- Die Zusammenarbeit zwischen OEMs und Beschichtungslieferanten wird Innovationen und globale Lieferstabilität beschleunigen.