Marktübersicht für Autotransfusionssysteme:

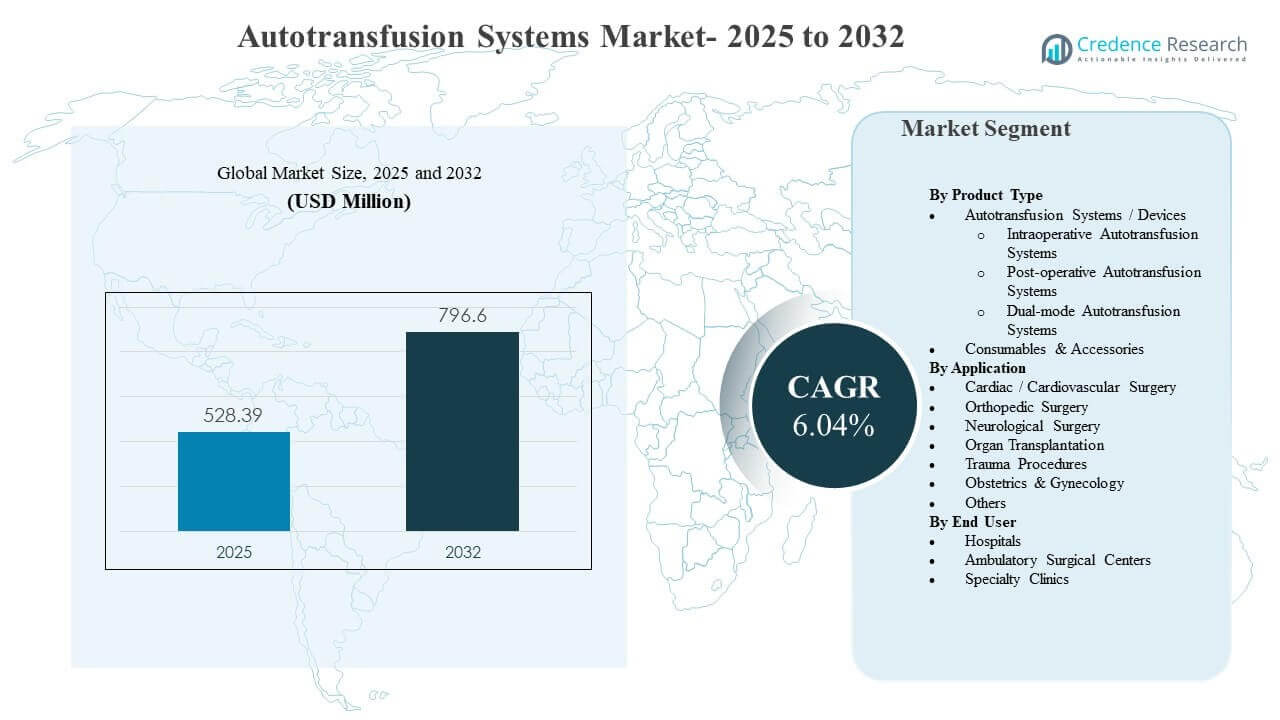

Die globale Marktgröße für Autotransfusionssysteme wurde 2025 auf 528,39 Millionen USD geschätzt und soll bis 2032 796,6 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 6,04% von 2025 bis 2032. Der Hauptwachstumstreiber ist die breitere Einführung von Patientenblutmanagementpraktiken bei Operationen mit hohem Blutverlust, bei denen intraoperative und postoperative Blutwiedergewinnung eingesetzt wird, um die Abhängigkeit von allogenen Transfusionen zu verringern und die Vorhersagbarkeit des chirurgischen Workflows zu unterstützen. Nordamerika bleibt der größte Umsatzträger, unterstützt durch starke Verfahrensvolumina in der Herz-, Orthopädie- und Traumaversorgung sowie durch nachhaltige Investitionen in die krankenhausbasierte chirurgische Infrastruktur.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2024 |

| Basisjahr |

2025 |

| Prognosezeitraum |

2026-2032 |

| Marktgröße für Autotransfusionssysteme 2025 |

528,39 Millionen USD |

| Markt für Autotransfusionssysteme, CAGR |

6,04% |

| Marktgröße für Autotransfusionssysteme 2032 |

796,6 Millionen USD |

Wichtige Markttrends & Einblicke

- Autotransfusionssysteme/-geräte machten 2025 den größten Anteil von 9% aus, unterstützt durch die Erweiterung der installierten Basis in Krankenhäusern und chirurgischen Umgebungen mit hoher Intensität.

- Herz-/Kardiovaskuläre Chirurgie repräsentierte 2025 einen Anteil von 6%, was die anhaltende Nutzung bei Verfahren widerspiegelt, bei denen das Blutverlustmanagement klinisch priorisiert wird.

- Krankenhäuser hielten 2025 einen Anteil von 8%, angetrieben durch die Konzentration komplexer Operationen und die Verfügbarkeit von Perfusions- und Transfusionsteams.

- Nordamerika führte den Markt mit einem Anteil von 9% im Jahr 2025 an, was die reife Einführung von Technologien zum chirurgischen Blutmanagement widerspiegelt.

- Verbrauchsmaterialien & Zubehör sind als schneller wachsender Umsatzstrom positioniert, mit einem prognostizierten CAGR von 03% bis 2031, unterstützt durch die wiederkehrende Nachfrage nach Einwegsets und -schläuchen.

Segmentanalyse

Die Nachfrage nach Autotransfusionssystemen wird stark von den Anforderungen an den Workflow im Operationssaal und dem klinischen Ziel beeinflusst, die Exposition gegenüber allogenem Blut bei Operationen mit vorhersehbarem oder plötzlichem Blutverlust zu reduzieren. Krankenhäuser bewerten Systeme häufig nach Einrichtungszeit, Waschqualität, Ausgabekonsistenz und Benutzerfreundlichkeit für Perfusions- und OP-Personal, da diese Faktoren die Effizienz und Standardisierung von Verfahren direkt beeinflussen. Beschaffungsentscheidungen spiegeln auch die Wirtschaftlichkeit der Gesamtkosten des Eigentums wider, wobei die Platzierung von Kapitalgeräten oft mit dem langfristigen Verbrauchsmaterialverbrauch und dem Service-Support verbunden ist.

Die Segmentmischung spiegelt auch die nutzungsgetriebenen Muster wider. Chirurgische Fachgebiete mit hohem Volumen wie Herz- und Orthopädiepflege bieten eine stabile Basisnachfrage, während Trauma- und Notfallpfade zunehmend Lösungen bevorzugen, die schnell und zuverlässig unter Zeitdruck eingesetzt werden können. Bei den Endnutzern prägt der Trend zu effizientem chirurgischem Durchsatz und standardisierten Protokollen für das Patientenblutmanagement sowohl Geräte-Upgrades als auch den wiederkehrenden Verbrauchsmaterialkauf.

Einblicke nach Produkttyp

Autotransfusionssysteme/-geräte machten im Jahr 2025 den größten Anteil von 60,9% aus. Das Segment führt aufgrund der Konzentration installierter Systeme in Krankenhaus-Operationssälen, wo komplexe Verfahren vorhersehbare Blutwiederherstellungsabläufe erfordern. Die Auswahl der Geräte wird stark von der Bedienerfreundlichkeit, der Waschleistung und der Integration in OP-Protokolle beeinflusst, was Ersatz- und Upgrade-Zyklen unterstützt. Der Verbrauchsmaterialdurchsatz verstärkt weiterhin die Strategien zur Geräteplatzierung, da die installierte Basis wiederkehrende Einnahmequellen verankert.

Einblicke nach Anwendung

Herz-/Kardiovaskuläre Chirurgie machte im Jahr 2025 den größten Anteil von 37,6% aus. Das Segment führt, weil Herzverfahren häufig ein kontrolliertes Blutverlust-Risiko beinhalten, bei dem zurückgewonnene rote Blutkörperchen Strategien zur Minimierung von Transfusionen unterstützen können. Klinische Teams priorisieren Konsistenz und Geschwindigkeit der Rückgewinnung roter Blutkörperchen in diesen Verfahren, um die Arbeitseffizienz aufrechtzuerhalten. Herzkliniken verfügen auch in der Regel über etablierte Perfusionsunterstützung, die eine routinemäßige Nutzung in geeigneten Fällen ermöglicht.

Einblicke nach Endnutzer

Krankenhäuser machten im Jahr 2025 den größten Anteil von 66,8% aus. Das Segment führt, weil Krankenhäuser das höchste Volumen an komplexen Operationen verwalten, einschließlich Herz-, Orthopädie-, Transplantations- und Trauma-Verfahren, die die Geräteplatzierung und geschultes Personal rechtfertigen. Krankenhäuser betreiben auch strukturierte Blutmanagement-Programme und unterhalten Transfusionsdienste, die eng mit Autotransfusionsabläufen übereinstimmen. Größere Beschaffungsbudgets und langfristige Lieferantenverträge unterstützen die Systemstandardisierung und Verbrauchsmaterialkontinuität.

Markttreiber für Autotransfusionssysteme

Erweiterung des Patientenblutmanagements bei Operationen mit hohem Blutverlust

Patientenblutmanagement-Programme betonen zunehmend die Reduzierung der Exposition gegenüber allogenen Transfusionen und die Verbesserung der perioperativen Effizienz bei komplexen Operationen. Autotransfusion unterstützt diese Ziele, indem sie die Rückgewinnung und Wiedereinführung von roten Blutkörperchen während und nach den Eingriffen ermöglicht. Krankenhäuser übernehmen diese Systeme, um Blutkonservierungsprotokolle über chirurgische Dienstleistungsbereiche hinweg zu standardisieren. Der wachsende institutionelle Fokus auf Qualitätskennzahlen und Transfusionsverwaltung verstärkt die Investitionen in Autotransfusionsabläufe.

- Zum Beispiel reduzierte ein allgemeines Krankenhaus, das das Haemonetics Cell Saver System in 100 aufeinanderfolgenden offenen Herzoperationen einsetzte, den durchschnittlichen allogenen Blutverbrauch von 1,97 auf 0,75 Einheiten pro Patient und senkte die Nutzung homologen Bluts während der Herzchirurgie um mehr als 50 Prozent.

Steigende Operationszahlen in der Herz-, Orthopädie- und Traumapflege

Höhere Verfahrensvolumina in der kardiovaskulären und orthopädischen Versorgung fördern die routinemäßige Nutzung von Autotransfusionssystemen in Einrichtungen mit etablierter Perfusionsunterstützung. Traumapfade erhöhen auch die Relevanz schneller Blutwiederherstellungsfähigkeiten, wenn das Blutungsrisiko akut ist. Die Nachfrage steigt, wenn Krankenhäuser die chirurgische Kapazität erweitern und die OP-Ausrüstung über Abteilungen hinweg standardisieren. Mit zunehmender Verfahrenskomplexität wird das Blutverlustmanagement zentraler für die perioperative Planung.

Wirtschaftlichkeit der installierten Basis und wiederkehrende Verbrauchsmaterialnachfrage

Autotransfusionssysteme folgen oft einem Platzierungsmodell, bei dem Entscheidungen über Kapitalausstattung mit der langfristigen Nutzung und dem wiederkehrenden Verbrauchsmaterialkauf verknüpft sind. Verbrauchsmaterialien und Einwegzubehör schaffen vorhersehbare, wiederkehrende Einnahmen, die den Service und die Upgrade-Zyklen der Anbieter unterstützen. Krankenhäuser bevorzugen Lösungen, die die Variabilität minimieren und die Bestandsplanung für Einwegsets vereinfachen. Diese Dynamik ermutigt Anbieter, in gebündelten Verträgen, Schulungen und Servicezuverlässigkeit zu konkurrieren.

Technologische Verbesserungen, die Arbeitsabläufe und Schulungen vereinfachen

Systemdesigns verbessern weiterhin die Benutzerfreundlichkeit, die Einrichtungszeit und die Prozesskonsistenz, was die Abhängigkeit von hochspezialisierten Bedienerfähigkeiten verringert. Verbesserte Schnittstellen und standardisierte Einwegartikel unterstützen wiederholbare Leistungen und ermöglichen eine breitere Akzeptanz in chirurgischen Teams. Einrichtungen betrachten die Einfachheit der Arbeitsabläufe als ein wichtiges Beschaffungskriterium, da sie die Schulungsbelastung reduziert und die Einhaltung von Protokollen unterstützt. Technologische Verbesserungen fördern auch die Akzeptanz über die führenden Herzkliniken hinaus in breitere chirurgische Programme.

- Zum Beispiel ermöglichte ein autologes Transfusionsdruckkontrollsystem, das eine automatische und manuelle Anpassung des Sogs zwischen 100 und 300 Millimeter Quecksilber erlaubt, Anästhesisten die alleinige Kontrolle des Unterdrucks, während die Integrität der roten Blutkörperchen bei oder unter 200 Millimeter Quecksilber erhalten blieb, was den Betrieb ohne zusätzliche chirurgische Mitarbeitereinbindung vereinfachte.

Herausforderungen des Autotransfusionssystem-Marktes

Die Akzeptanz des Autotransfusionssystem-Marktes kann durch anfängliche Kapitalinvestitionen und die laufenden Kosten für proprietäre Verbrauchsmaterialien eingeschränkt werden, insbesondere in Einrichtungen mit geringeren Fallzahlen. Kaufentscheidungen können verzögert werden, wenn Krankenhäuser andere Aufrüstungen im Operationssaal priorisieren oder Budgetzyklen haben, die neue Kapitalausstattung einschränken. Inkonsistente Nutzung über Fachgebiete hinweg kann das Geschäftskonzept schwächen, wenn Protokolle nicht standardisiert sind oder wenn berechtigte Verfahren nicht klar identifiziert werden. Diese Einschränkungen sind in kleineren Einrichtungen und kostenempfindlichen Umgebungen ausgeprägter.

- Zum Beispiel haben kleinere NHS-Krankenhäuser im Vereinigten Königreich berichtet, dass die Nachfrage nach hausinterner Zellrettung so gering ist, dass es nicht als kosten- und ressourceneffektiv angesehen wird, ihre eigenen Systeme zu unterhalten, was dazu führt, dass sie stattdessen ausgelagerte mobile Zellrettungsdienste in mehr als 50 Krankenhäusern nutzen, um ungenutzte Kapital- und Verbrauchskosten zu vermeiden.

Die betriebliche Komplexität bleibt ein Hindernis in Umgebungen mit begrenzter Perfusionsunterstützung oder Personalkapazität, da die Nutzung von Schulung, Arbeitsdisziplin und Einsatzbereitschaft der Ausrüstung abhängt. Klinische Teams können die Nutzung auch in Fällen einschränken, in denen die Qualität des zurückgewonnenen Blutes ein Anliegen ist oder das Kontaminationsrisiko als höher wahrgenommen wird. Variationen im Verfahrensmix und in der Personalbesetzung können zu einer Unterauslastung der installierten Systeme führen. Dies schafft Beschaffungszögerlichkeit, selbst wenn die Ziele des Patientenblutmanagements anerkannt werden.

Markttrends und Chancen für Autotransfusionssysteme

Anbieter von Autotransfusionssystemen konzentrieren sich zunehmend auf die Standardisierung von Arbeitsabläufen und gebündelte Angebote, die Geräte, Einwegsets, Serviceunterstützung und Schulungen kombinieren. Dieser Ansatz fördert eine schnellere Einführung und stärkt die langfristige Kundenbindung, indem er Reibungsverluste bei Beschaffung und Nutzung reduziert. Krankenhäuser bevorzugen Lösungen, die in standardisierte Operationssaalprotokolle über mehrere Fachgebiete hinweg integriert werden können. Gebündelte Modelle unterstützen auch eine vorhersehbare Budgetierung und reduzieren die betriebliche Unsicherheit in der Versorgungsplanung.

- Ein Beispiel: Eine große orthopädische Krankenhauskette in Deutschland implementierte ein halbautomatisches, kompaktes Autotransfusionssystem mit gebündelten Leukozytenfilter-Einwegartikeln in ihrem Wirbelsäulenchirurgienetzwerk und berichtete innerhalb von neun Monaten von einer 33%igen Reduzierung der allogenen Transfusionsraten und einer fast eintägigen Verkürzung der durchschnittlichen Entlassungszeit. Dies zeigt, wie standardisierte, vom Anbieter unterstützte Bündel in quantifizierbare klinische und operative Vorteile übersetzt werden können.

Es gibt wachsende Möglichkeiten, die Nutzung von Autotransfusionen über traditionelle kardiologische Anwendungen hinaus auf orthopädische, Transplantations- sowie ausgewählte geburtshilfliche und gynäkologische Anwendungsfälle auszudehnen, bei denen das Risiko eines Blutverlusts erheblich ist. Die Expansion in ambulante chirurgische Zentren ist ein aufkommender Weg, da komplexere Eingriffe in den ambulanten Bereich verlagert werden. Anbieter, die kompakte Designs und eine vereinfachte Bedienung anbieten, können Personalengpässe und Akzeptanzbarrieren überwinden. Dieser Trend steht im Einklang mit den breiteren Zielen der chirurgischen Durchsatz- und Effizienzsteigerung.

Regionale Einblicke

Nordamerika

Nordamerika machte im Jahr 2025 den größten Anteil von 41,9% aus, was auf die ausgereifte Einführung des chirurgischen Blutmanagements, hohe Verfahrensvolumina und eine starke Krankenhausinfrastruktur zurückzuführen ist. Die Region profitiert von etablierten Perfusionsdiensten und standardisierten Operationssaalprotokollen, die die routinemäßige Nutzung bei geeigneten Verfahren unterstützen. Beschaffungsentscheidungen betonen häufig die Zuverlässigkeit der Arbeitsabläufe, die Unterstützung durch den Anbieter und die Gesamtkosten des Eigentums. Diese Faktoren erhalten die Nachfrage nach sowohl Systemen als auch wiederkehrenden Verbrauchsmaterialien.

Europa

Europa repräsentierte im Jahr 2025 einen Anteil von 26,0%, unterstützt durch einen breiten Zugang zu fortschrittlicher chirurgischer Versorgung und strukturierte Ansätze zur Transfusionssteuerung in vielen Gesundheitssystemen. Die Einführung wird in Zentren mit höherer Komplexität gestärkt, in denen das Volumen der Herz- und Orthopädiechirurgie die Erweiterung der installierten Basis rechtfertigt. Kaufentscheidungen priorisieren oft die klinische Standardisierung und eine konsistente Qualitätsleistung über Standorte hinweg. Die Differenzierung der Anbieter ist eng mit Zuverlässigkeit, Schulung und Serviceabdeckung verbunden.

Asien-Pazifik

Asien-Pazifik hielt im Jahr 2025 einen Anteil von 21,0%, was die expandierende chirurgische Kapazität und die wachsende Einführung moderner perioperativer Blutmanagementpraktiken widerspiegelt. Die Nachfrage wird durch den Ausbau der Krankenhausinfrastruktur und das gestiegene Verfahrensvolumen in großen städtischen Zentren unterstützt. Die Region bietet auch starke Voraussetzungen für die Einführung, da sich klinische Pfade weiterentwickeln und die Beschaffung auf standardisierte OP-Ausrüstung umgestellt wird. Das Wachstum wird weiter durch die expandierenden privaten Gesundheitsinvestitionen und die Aufrüstung der Fähigkeiten in tertiären Krankenhäusern unterstützt.

Lateinamerika

Lateinamerika machte im Jahr 2025 einen Anteil von 7,0% aus, wobei die Einführung sich auf führende Privatkrankenhäuser und höherstufige öffentliche Zentren konzentrierte. Die Nachfrage wird durch Budgetempfindlichkeit, ungleichmäßigen Zugang zu Perfusionspersonal und Variabilität der Verfahrensvolumina in den Einrichtungen geprägt. Wo die Einführung stattfindet, priorisieren Krankenhäuser Lösungen, die die betriebliche Komplexität reduzieren und eine zuverlässige Versorgung mit Verbrauchsmaterialien bieten. Die Marktexpansion ist mit Infrastrukturverbesserungen und einer breiteren Einführung von Programmen zum Patientenblutmanagement verbunden.

Mittlerer Osten & Afrika

Der Mittlere Osten & Afrika repräsentierte im Jahr 2025 einen Anteil von 4,1%, hauptsächlich angetrieben durch tertiäre Krankenhäuser und Exzellenzzentren in ausgewählten Ländern. Die Einführung wird durch Investitionen in die chirurgische Infrastruktur, die Verfügbarkeit von klinischem Personal und die Fähigkeit, eine konsistente Versorgung mit Verbrauchsmaterialien aufrechtzuerhalten, beeinflusst. Große Krankenhäuser, die komplexe Verfahren durchführen, neigen eher dazu, die Verwendung von Autotransfusionen innerhalb von Transfusionsmanagementprogrammen zu standardisieren. Das Wachstumspotenzial verbessert sich, wenn die Krankenhauskapazität erweitert wird und perioperative Protokolle standardisierter werden.

Wettbewerbslandschaft

Der Wettbewerb auf dem Markt für Autotransfusionssysteme konzentriert sich auf die Leistung der Geräte, die Einfachheit der Arbeitsabläufe, die Zuverlässigkeit des Services und das Geschäftsmodell, das das Wachstum der installierten Basis mit wiederkehrenden Verbrauchsmaterialien verknüpft. Anbieter differenzieren sich durch einfache Einrichtung, Konsistenz der verarbeiteten roten Blutkörperchen, Schulungsprogramme und langfristige Serviceverträge, die eine hohe Nutzung unterstützen. Die Beschaffung wird durch die Gesamtkosten des Eigentums und die Fähigkeit beeinflusst, die Ausrüstung über Operationssäle und Servicebereiche hinweg zu standardisieren. Die Wettbewerbspositionierung spiegelt auch die Fähigkeit wider, die Blutmanagementziele der Krankenhäuser mit integrierter klinischer Ausbildung und zuverlässigen Lieferketten zu unterstützen.

Medtronic plc konkurriert typischerweise durch die Breite der Krankenhausbeziehungen und eine starke Präsenz in den Ökosystemen der Operationssaal- und perioperativen Technologie. Der Ansatz von Medtronic plc ist häufig auf die Standardisierung über Versorgungspfade hinweg ausgerichtet und unterstützt Beschaffungsteams, die Zuverlässigkeit der Anbieter und skalierbare Serviceabdeckung priorisieren. Die Positionierung von Medtronic plc wird gestärkt, wenn Einrichtungen konsolidierte Anbieterunterstützung für komplexe chirurgische Umgebungen suchen. Medtronic plc profitiert davon, die Einführung von Technologien mit den Qualitäts- und Effizienzzielen der Krankenhäuser in Einklang zu bringen.

Der Branchenforschungs- und Wachstumsbericht enthält detaillierte Analysen der Wettbewerbslandschaft des Marktes und Informationen über wichtige Unternehmen, einschließlich:

- Medtronic plc

- Becton, Dickinson and Company (BD)

- Haemonetics Corporation

- Zimmer Biomet Holdings, Inc.

- Teleflex Incorporated

- Stryker Corporation

- Terumo Corporation

- LivaNova PLC

- Fresenius SE & Co. KGaA (Fresenius Kabi)

- SARSTEDT AG & Co. KG

- B. Braun SE

- Redax S.p.A.

- Macopharma SA

- Nipro Corporation

- Beijing ZKSK Technology Co., Ltd.

Qualitative und quantitative Analysen von Unternehmen wurden durchgeführt, um den Kunden zu helfen, das weitere Geschäftsumfeld sowie die Stärken und Schwächen der wichtigsten Branchenakteure zu verstehen. Daten werden qualitativ analysiert, um Unternehmen als Pure Play, kategorieorientiert, branchenorientiert und diversifiziert zu kategorisieren; sie werden quantitativ analysiert, um Unternehmen als dominant, führend, stark, vorläufig und schwach zu kategorisieren.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Jüngste Entwicklungen

- Im August 2024 brachte Stago in Zusammenarbeit mit i-SEP das SAME-Autotransfusionssystem auf den Markt, das als einzigartiges intraoperatives Zellrettungsgerät beschrieben wird, das in der Lage ist, sowohl funktionelle Blutplättchen als auch rote Blutkörperchen gleichzeitig zu waschen und zurückzugewinnen, um die Blutkonservierung bei Operationen zu unterstützen.

- Im November 2024 ging Fresenius Kabi (Fresenius SE & Co. KGaA) eine strategische Partnerschaft mit einer großen Einkaufsorganisation (GPO) ein, um seine CATSmart-Autotransfusionssysteme zu liefern, mit dem Ziel, die Akzeptanz in mittelgroßen Krankenhäusern und ambulanten Operationszentren zu erweitern.

- Im April 2025 brachte Medtronic plc seine neue Auto-Intel-Serie von Autotransfusionssystemen auf den Markt, die fortschrittliche Sensortechnologie integriert, um Echtzeit-Feedback zur Blutverarbeitung zu liefern und die Rückgewinnung roter Blutkörperchen während der Operation zu maximieren.

- Im Januar 2025 erhielt LivaNova PLC die CE-Kennzeichnung für sein Autotransfusionssystem der nächsten Generation Xtra+, das verbesserte Protokolle zur Rückgewinnung von Blutplättchen und ein fortschrittliches Datenmanagement bietet, das auf komplexe Herzoperationen zugeschnitten ist.

Berichtsumfang

| Berichtsattribut |

Details |

| Marktwert im Jahr 2025 |

528,39 Millionen USD |

| Umsatzprognose für 2032 |

796,6 Millionen USD |

| Wachstumsrate (CAGR) |

6,04% (2025–2032) |

| Basisjahr |

2025 |

| Prognosezeitraum |

2026-2032 |

| Quantitative Einheiten |

Millionen USD |

| Abgedeckte Segmente |

Nach Produkttyp-Ausblick: Autotransfusionssysteme / -geräte (Intraoperative Autotransfusionssysteme, Postoperative Autotransfusionssysteme, Dual-Mode-Autotransfusionssysteme), Verbrauchsmaterialien & Zubehör; Nach Anwendungs-Ausblick: Herz- / Herz-Kreislauf-Chirurgie, Orthopädische Chirurgie, Neurologische Chirurgie, Organtransplantation, Traumaverfahren, Geburtshilfe & Gynäkologie, Andere; Nach Endbenutzer-Ausblick: Krankenhäuser, Ambulante Operationszentren, Fachkliniken |

| Regionale Reichweite |

Nordamerika, Europa, Asien-Pazifik, Lateinamerika, Naher Osten & Afrika |

| Profilierte Schlüsselunternehmen |

Medtronic plc; Becton, Dickinson and Company (BD); Haemonetics Corporation; Zimmer Biomet Holdings, Inc.; Teleflex Incorporated; Stryker Corporation; Terumo Corporation; LivaNova PLC; Fresenius SE & Co. KGaA (Fresenius Kabi); SARSTEDT AG & Co. KG; B. Braun SE; Redax S.p.A.; Macopharma SA; Nipro Corporation; Beijing ZKSK Technology Co., Ltd. (15 Unternehmen) |

| Anzahl der Seiten |

327 |

Segmentierung

Nach Produkttyp

- Autotransfusionssysteme / -geräte [Intraoperative Autotransfusionssysteme, Postoperative Autotransfusionssysteme, Dual-Mode-Autotransfusionssysteme]

- Verbrauchsmaterialien & Zubehör

Nach Anwendung

- Herz- / Herz-Kreislauf-Chirurgie

- Orthopädische Chirurgie

- Neurologische Chirurgie

- Organtransplantation

- Traumaverfahren

- Geburtshilfe & Gynäkologie

- Andere

Nach Endbenutzer

- Krankenhäuser

- Ambulante chirurgische Zentren

- Fachkliniken

Nach Region

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Übriger Asien-Pazifik-Raum

- Lateinamerika

- Brasilien

- Argentinien

- Übriges Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Übriger Naher Osten und Afrika