Marktübersicht:

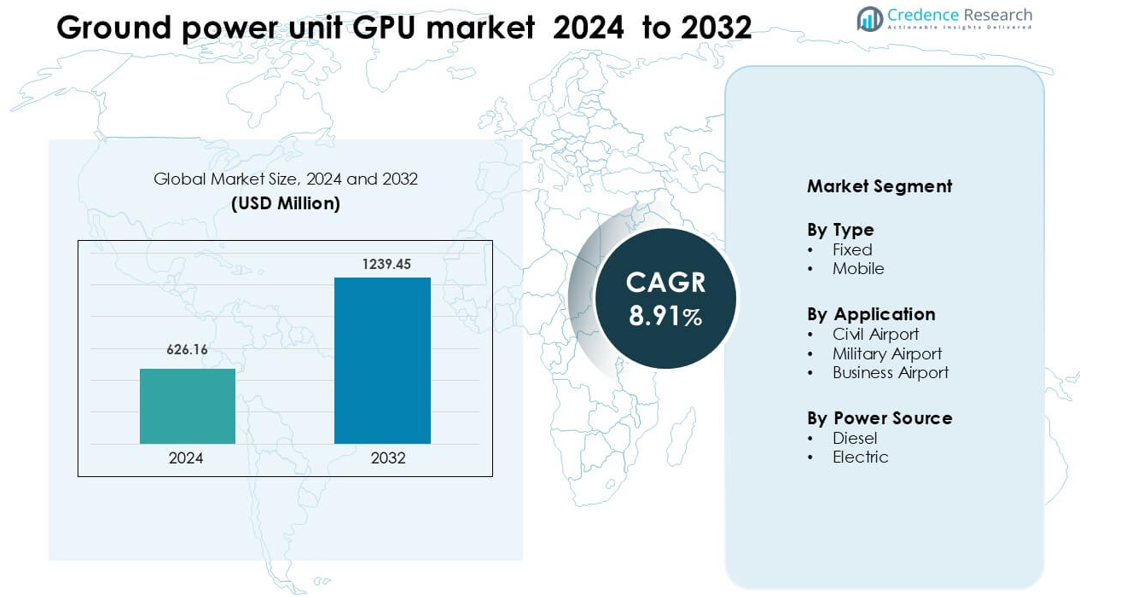

Der Markt für Ground Power Unit (GPU) wurde im Jahr 2024 mit 626,16 Millionen USD bewertet und soll bis 2032 1.239,45 Millionen USD erreichen, was einem CAGR von 8,91 % während des Prognosezeitraums entspricht.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Ground Power Unit (GPU) 2024 |

626,16 Millionen USD |

| Markt-CAGR für Ground Power Unit (GPU) |

8,91% |

| Marktgröße für Ground Power Unit (GPU) 2032 |

1.239,45 Millionen USD |

Der Markt für Ground Power Unit (GPU) wird von großen Akteuren wie Air+Mak, Ross, ITW GSE, Tyler Inc, AeromaxGSE, BEAK, Habenchtraiet, GB BARBERI, Red Box Aviation und JBT geprägt, die jeweils durch fortschrittliche mobile und feste GPU-Lösungen für zivile, militärische und geschäftliche Luftfahrtbedürfnisse konkurrieren. Diese Unternehmen konzentrieren sich auf energieeffiziente Designs, Multi-Spannungskompatibilität und zuverlässige Stromversorgung, um eine schnelle Abfertigung von Flugzeugen zu unterstützen. Nordamerika führt den Markt mit einem Anteil von etwa 34 % im Jahr 2024 an, angetrieben durch starke Flughafenmodernisierungsprogramme, höheres Flugzeugaufkommen und die schnelle Einführung von elektrischen und hybriden GPU-Technologien in großen kommerziellen Zentren.

Markteinblicke

- Der Markt für Ground Power Unit GPU wurde im Jahr 2024 mit 626,16 Millionen USD bewertet und soll bis 2032 1.239,45 Millionen USD erreichen, was einem CAGR von 8,91 % während des Prognosezeitraums entspricht.

- Das Wachstum wird durch steigenden kommerziellen Flugverkehr, den Ausbau und die Modernisierung der Flughafeninfrastruktur sowie die steigende Nachfrage nach mobilen und festen GPUs in Anwendungen wie zivilen Flughäfen, Geschäftsflughäfen und militärischen Operationen angetrieben.

- Zu den aktuellen Trends gehört die beschleunigte Einführung von elektrischen und hybriden Stromquellen-GPUs gegenüber Diesel, die steigende Nachfrage nach mobilen Einheiten (der mobile Typ hält etwa 62 % des Typanteils) und die zunehmende Integration von intelligentem Monitoring in GPU-Geräte.

- Die Wettbewerbsintensität bleibt hoch, da große Akteure (z. B. JBT, ITW GSE, Red Box Aviation) ihre Technologieportfolios und Aftermarket-Dienstleistungen erweitern; jedoch wirken hohe Anfangskosten und Wartungsaufwendungen als bedeutende Einschränkungen.

- Regional führt Nordamerika den Markt mit einem Anteil von mehr als einem Drittel im Jahr 2022 (ca. > 33 %), während Asien-Pazifik und Europa etwa 2 % bzw. 29 % beitragen; das feste Segment und die zivile Flughafenanwendung dominieren den Markt.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse der Marktsegmentierung:

Nach Typ

Die mobile Kategorie führt den Markt für Bodenstromaggregate (GPU) im Jahr 2024 mit einem Anteil von etwa 62% an, da sie stark auf zivilen und militärischen Rampen eingesetzt wird, die eine flexible Positionierung um verschiedene Flugzeugtypen erfordern. Mobile GPUs unterstützen schnelles Schleppen, schnellere Gate-Drehungen und eine reibungslosere Stromversorgung während des Betriebs an abgelegenen Ständen. Die Nachfrage steigt, da Flughäfen den Fokus auf höhere Mobilität auf dem Vorfeld und eine breitere Flottenkompatibilität legen. Feste GPUs werden in großen Drehkreuzen weiterhin stark genutzt, wo Betreiber integrierte Gate-Stromsysteme bevorzugen, aber das Wachstum bleibt aufgrund höherer Installationskosten und begrenzter Layout-Flexibilität langsamer.

- Zum Beispiel berichtete ITW GSE, ein führender Hersteller von Bodenabfertigungsgeräten, über die Lieferung von über 90.000 Bodenunterstützungseinheiten (einschließlich mobiler und fester GPUs) in mehr als 100 Ländern.

Nach Anwendung

Zivile Flughäfen dominieren dieses Segment mit einem Anteil von fast 68% im Jahr 2024, angetrieben durch steigenden kommerziellen Passagierverkehr, breiteren Einsatz von Kontakt- und Fernständen sowie starke Investitionen in die Effizienz der Flugzeugabfertigung. Flughafenbetreiber bevorzugen zuverlässige GPU-Systeme, die den Einsatz von Hilfstriebwerken reduzieren und Nachhaltigkeitsziele unterstützen, indem sie die Emissionen auf dem Vorfeld senken. Militärische Flughäfen zeigen eine stabile Nachfrage nach robusten Einheiten, die den Anforderungen in rauen Umgebungen gerecht werden, während Geschäftsflughäfen GPUs allmählich übernehmen, da private Luftfahrt-Rampen expandieren und Betreiber leisere, wartungsarme Bodenstromunterstützung suchen.

- Zum Beispiel fügte dnata, ein großer Bodenabfertigungsanbieter am Dubai International Airport (DXB), 14 elektrische 180 kVA GPUs von ITW GSE zu seinen Rampenoperationen hinzu. Diese machen jetzt 33% der gesamten GPU-Nutzung am DXB aus, ersetzen Dieseleinheiten und reduzieren den Kraftstoffverbrauch jährlich um 550.000 Liter.

Nach Energiequelle

Dieselbetriebene GPUs führen diese Kategorie mit einem Anteil von etwa 57% im Jahr 2024 an, da Betreiber auf ihre hohe Leistungsabgabe, lange Betriebsdauer und Eignung für unterschiedliche Rampenbedingungen angewiesen sind. Diesel-Einheiten unterstützen Großraumflugzeuge und abgelegene Stände, wo der Ladezugang begrenzt bleibt. Elektrische GPUs gewinnen stark an Dynamik, da Flughäfen emissionsarme Systeme einführen, um Umweltziele zu erreichen und den Lärm in Passagierzonen zu reduzieren. Das Wachstum intensiviert sich in Drehkreuzen, die feste elektrische GPUs an Gates einsetzen, aber der Gesamtmarktanteil bleibt geringer, da die vollständige Elektrifizierung groß angelegte Lade- und Infrastruktur-Upgrades erfordert.

Wichtige Wachstumstreiber

Steigender kommerzieller Luftverkehr und Flughafenerweiterung

Das wachsende globale Passagieraufkommen treibt die starke Nachfrage nach Bodenstromaggregaten (GPUs) an, da Flughäfen Terminals erweitern, abgelegene Stände hinzufügen und die Gate-Infrastruktur aufrüsten. Flughafenbehörden zielen darauf ab, die Geschwindigkeit der Flugzeugabfertigung zu verbessern und Verzögerungen zu reduzieren, was die Abhängigkeit von mobilen und festen GPUs mit hoher Kapazität erhöht. Fluggesellschaften drängen auf effiziente Bodenoperationen, die den Einsatz von Hilfstriebwerken minimieren und den Kraftstoffverbrauch während der Gate-Abfertigung reduzieren. Erweiterungsprojekte in Asien-Pazifik, dem Nahen Osten und Nordamerika integrieren moderne GPU-Systeme in neue Vorfelder und Kontakt-Gates. Dieses breite Infrastrukturwachstum stärkt die langfristige Beschaffung fortschrittlicher, zuverlässiger GPU-Einheiten.

- Zum Beispiel lieferte ITW GSE 72 GPUs an das Satellitenterminal des Flughafens Bangkok Suvarnabhumi, zusammen mit 36 PCA-Einheiten und 72 Schlauchaufrollern, um die Erweiterung zu unterstützen, die feste elektrische Energie an neu errichteten Gate-Infrastrukturen ermöglicht.

Übergang zu emissionsarmen und energieeffizienten Betriebsabläufen

Flughäfen und Fluggesellschaften konzentrieren sich auf Nachhaltigkeitsziele, die auf reduzierte Emissionen und Lärm auf dem Vorfeld abzielen. GPUs helfen, den Betrieb der bordeigenen APU zu ersetzen, den Kraftstoffverbrauch zu senken und die Einhaltung der lokalen Luftqualitätsstandards zu verbessern. Regulierungsbehörden fördern sauberere Bodenoperationen durch Emissionsgrenzen und grüne Flughafenprogramme. Die Einführung von elektrischen GPUs nimmt zu, da Betreiber die Abhängigkeit von Dieselsystemen reduzieren, insbesondere in großen Drehkreuzen mit starker Ladeinfrastruktur. Investitionen in hybride und vollständig elektrische Alternativen unterstützen energieeffiziente Gate-Systeme. Dieser Umweltwandel treibt ein stetiges Marktwachstum für GPUs voran, das mit globalen Dekarbonisierungsinitiativen übereinstimmt.

- Zum Beispiel fügte Dnata seiner Flotte am Dubai International Airport (DXB) 14 neue, 180kVA elektrische Bodenstromaggregate (eGPUs) von ITW GSE hinzu.

Flottenmodernisierung und fortschrittliche Bodenabfertigungsautomatisierung

Moderne Flugzeugflotten benötigen stabile und präzise Bodenstromversorgung, um größere Avioniklasten, Kabinensysteme und Echtzeitdiagnosen zu unterstützen. Flughäfen reagieren darauf, indem sie fortschrittliche GPU-Systeme mit höherer Effizienz, intelligenter Überwachung und Fernsteuerungsfunktionen einführen. Die Integration mit automatisierten Bodenabfertigungsplattformen erhöht die betriebliche Vorhersehbarkeit und minimiert Ausfallzeiten auf dem Vorfeld. Die gestiegene Nachfrage nach digitaler Konnektivität während der Flugzeugwartung erhöht auch den Bedarf an zuverlässiger GPU-Leistung. Da Fluggesellschaften Arbeitsabläufe digitalisieren, investieren Flughäfen in GPUs mit Telemetrie-, Lastmanagement-Tools und prädiktiven Wartungsfunktionen. Dieser Modernisierungstrend stärkt langfristige Ausrüstungsupgrades.

Wichtiger Trend & Chance

Schnelles Wachstum von elektrischen und hybriden GPU-Lösungen

Elektrische GPUs gewinnen an breiter Akzeptanz, da Flughäfen die Dekarbonisierung priorisieren. Betreiber suchen nach leiseren Einheiten mit niedrigeren Betriebskosten und minimalem Wartungsaufwand. Staatliche Anreize für die Einführung sauberer Energie ermutigen Flughafenbehörden, Dieselaggregate durch elektrische Alternativen zu ersetzen, insbesondere in Europa und Asien. Hybride Modelle steigen ebenfalls als Übergangslösungen für Flughäfen ohne vollständige Ladeinfrastruktur. Hersteller reagieren mit modularen Systemen, Schnellladefähigkeit und intelligentem Energiemanagement. Der Wandel schafft starke Chancen für Anbieter, die flexible, skalierbare und umweltfreundliche GPU-Technologien anbieten.

- Zum Beispiel unterstützt die 7400 eGPU von ITW GSE, eine vollständig batteriebetriebene Bodenstromversorgungseinheit, 8–12 Umläufe eines Schmalrumpfflugzeugs mit einer einzigen Ladung. Die Einheit ist für Modelle mit 90 kVA, 140 kVA und 180 kVA ausgelegt.

Integration von intelligenter Überwachung und prädiktiver Wartung

GPU-Hersteller führen digitale Funktionen wie Telemetrie, Ferndiagnose, Echtzeit-Leistungsverfolgung und cloudbasierte Analysen ein. Diese Fähigkeiten helfen Flughafen-Teams, die Gesundheit der Flotte zu überwachen, unerwartete Ausfälle zu reduzieren und Bodenoperationen zu optimieren. Datengetriebene Wartung senkt die Lebenszykluskosten und verbessert die Zuverlässigkeit der Ausrüstung. Intelligente Dashboards unterstützen das Lastenausgleich und steigern die elektrische Effizienz, wenn mehrere Flugzeuge Bodenstrom benötigen. Dieser Technologiewandel bietet große Chancen für Unternehmen, die softwareintegrierte GPU-Systeme entwickeln, die mit umfassenderen Smart-Airport-Initiativen übereinstimmen.

- Zum Beispiel bietet proveo, ein Anbieter von Luftfahrt-Telemetrie, eine Plattform an, die von über 100 GSE-Kunden genutzt wird und Live-Daten zu Betriebsstunden, Ladezustand der Batterie, Standort und Fehlercodes liefert, um Wartungszyklen vorherzusagen.

Steigende Nachfrage nach modularen und mobilen GPU-Plattformen

Flughäfen suchen nach modularen, anpassbaren GPU-Einheiten, die sich an verschiedene Flugzeugklassen und Rampenlayouts anpassen. Flexible mobile Plattformen unterstützen schnelles Abschleppen, schnelle Bereitstellung und effiziente Nutzung auf abgelegenen Vorfeldern. Dieser Trend wächst in Regionen mit steigender Aktivität von Billigfluggesellschaften, wo schnelle Gate-Drehungen entscheidend sind. Modulare Systeme reduzieren auch die Wartungsstillstandszeiten und vereinfachen Upgrades. Hersteller, die sich auf leichte Rahmen, kompakte Abmessungen und Mehrspannungs-Kompatibilität konzentrieren, finden starke Chancen in expandierenden regionalen und sekundären Flughäfen.

Hauptherausforderung

Hohe Installations- und Infrastrukturkosten

Feste elektrische GPU-Systeme erfordern erhebliche Investitionen in elektrische Upgrades, Ladeinfrastruktur und Gate-Level-Integration. Kleinere Flughäfen haben Schwierigkeiten, diese groß angelegten Verbesserungen zu finanzieren, was die Einführung verlangsamt. Diesel-Einheiten bleiben in vielen Regionen dominant, da sie geringere Anfangsinvestitionen erfordern, obwohl sie höhere langfristige Betriebskosten haben. Infrastrukturbegrenzungen schaffen betriebliche Engpässe, insbesondere in älteren Terminals mit begrenzter elektrischer Kapazität. Diese finanziellen und strukturellen Barrieren erschweren die schnelle Modernisierung und schränken die breite Einführung von GPU-Technologien der nächsten Generation ein.

Betriebliche Variabilität und Wartungskomplexität

GPU-Systeme sind intensiven Nutzungsszyklen, rauen Rampenumgebungen und schwankenden Leistungsanforderungen ausgesetzt. Mobile Einheiten erfordern regelmäßige mechanische und elektrische Wartung, während feste Einheiten eine präzise Kalibrierung benötigen, um die Kompatibilität mit verschiedenen Flugzeugplattformen sicherzustellen. Ausfälle während der Spitzenverkehrszeiten stören Flugpläne und erhöhen die Ausfallkosten. Flughäfen mit gemischten Flotten und älterer Ausrüstung haben Schwierigkeiten, eine standardisierte GPU-Leistung aufrechtzuerhalten. Diese Variabilität erhöht das Betriebsrisiko und zwingt Betreiber, stärkere Wartungsprogramme zu übernehmen, was die Lebenszykluskosten erhöht.

Regionale Analyse

Nordamerika

Nordamerika führt den Markt für Bodenstromaggregate (GPU) mit einem Anteil von etwa 34 % im Jahr 2024 an, angetrieben durch starke Flughafenmodernisierungsprogramme und hohen Flugzeugverkehr an großen Drehkreuzen in den Vereinigten Staaten. Betreiber investieren in emissionsarme elektrische GPUs, um Nachhaltigkeitsziele zu unterstützen und den APU-Einsatz während der Gate-Operationen zu reduzieren. Der Ausbau regionaler Flughäfen und die steigende Nachfrage nach mobilen GPUs unterstützen ebenfalls das Wachstum. Große Fluggesellschaften übernehmen fortschrittliche digitale Bodenabfertigungswerkzeuge, was den Bedarf an zuverlässigen, leistungsstarken Stromaggregaten erhöht. Die staatliche Unterstützung für grüne Flughafeninitiativen stärkt die langfristige GPU-Einführung an Terminals und abgelegenen Ständen weiter.

Europa

Europa hält im Jahr 2024 einen Anteil von rund 29 %, unterstützt durch strenge Umweltvorschriften, die Flughäfen dazu drängen, von Diesel-GPUs auf elektrische und hybride Systeme umzusteigen. Große Drehkreuze in Deutschland, Frankreich, den Niederlanden und dem Vereinigten Königreich integrieren feste Gate-Stromaggregate, um Rampenemissionen zu reduzieren und Lärmminderungsziele zu erreichen. Von der EU unterstützte grüne Flughafenprogramme beschleunigen Infrastruktur-Upgrades und fördern die Einführung energieeffizienter Einheiten. Das Wachstum resultiert auch aus steigendem kommerziellen Verkehr und breiterer Nutzung abgelegener Stände. Europäische Hersteller profitieren von der Nachfrage nach modularen, umweltfreundlichen GPUs, die sowohl für den Betrieb von Schmalrumpf- als auch Großraumflugzeugen maßgeschneidert sind.

Asien-Pazifik

Der asiatisch-pazifische Raum macht im Jahr 2024 etwa 27 % des Anteils aus, angetrieben durch den schnellen Flughafenausbau in China, Indien, Indonesien und Südostasien. Das wachsende inländische und regionale Flugaufkommen erhöht die Nachfrage nach Hochleistungsgeneratoren, um die steigenden Flugzeugbewegungen zu bewältigen. Große Greenfield-Flughafenprojekte integrieren moderne feste GPU-Systeme, während stark frequentierte Regionalflughäfen auf mobile Einheiten für flexible Rampenoperationen setzen. Regierungen betonen die Verbesserung der Bodenabfertigungseffizienz und die Reduzierung von Emissionen, was eine starke Nachfrage nach elektrischen GPU-Lösungen schafft. Das Flottenwachstum bei Billigfluggesellschaften beschleunigt weiter die Beschaffung mobiler, multispannungsfähiger GPU-Plattformen.

Lateinamerika

Lateinamerika hält im Jahr 2024 einen Anteil von fast 6 %, unterstützt durch kontinuierliche Modernisierungsbemühungen der Flughäfen in Brasilien, Mexiko und Kolumbien. Betreiber konzentrieren sich darauf, die Abwicklungsleistung zu verbessern und den Kraftstoffverbrauch zu senken, was die Einführung von Diesel- und Hybrid-GPU-Einheiten erhöht, die für unterschiedliche Rampenbedingungen geeignet sind. Wirtschaftliche Einschränkungen verlangsamen die großflächige Elektrifizierung, aber große internationale Flughäfen führen nach und nach elektrische GPUs ein, um regionale Nachhaltigkeitsziele zu erreichen. Das Wachstum ist am stärksten in stark frequentierten Passagierknotenpunkten und frachtorientierten Flughäfen, die zuverlässige Bodenstromversorgung für gemischte Flotten benötigen. Mobile GPUs bleiben aufgrund höherer Flexibilität und niedrigerer Installationskosten weit verbreitet bevorzugt.

Mittlerer Osten & Afrika

Die Region Naher Osten & Afrika erfasst im Jahr 2024 etwa 4 % des Anteils, angetrieben durch starkes Luftfahrtwachstum in den VAE, Saudi-Arabien und Katar. Große Flughäfen investieren in Hochleistungsgeneratoren, um Großraumflotten und Langstreckenoperationen zu unterstützen. Nachhaltigkeitsprogramme an großen Golf-Flughäfen fördern den Übergang zu elektrischen und hybriden Einheiten, obwohl Diesel-GPUs aufgrund von Infrastrukturbegrenzungen in Sekundärflughäfen dominieren. In Afrika konzentrieren sich Investitionen auf mobile GPU-Einheiten, die verschiedene Flugzeugtypen in sich entwickelnden Luftfahrtmärkten bedienen. Der Ausbau neuer Terminals und Frachtzentren unterstützt die stetige langfristige Nachfrage in der gesamten Region.

Marktsegmentierungen:

Nach Typ

Nach Anwendung

- Ziviler Flughafen

- Militärflughafen

- Geschäftsflughafen

Nach Energiequelle

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Der Markt für Bodenstromaggregate (GPU) zeichnet sich durch aktiven Wettbewerb aus, der durch Produktinnovationen, das Wachstum der globalen Flotte und den Bedarf an Flughafenmodernisierungen angetrieben wird. Führende Unternehmen wie Air+Mak, Ross, ITW GSE, Tyler Inc, AeromaxGSE, BEAK, Habenchtraiet, GB BARBERI, Red Box Aviation und JBT prägen die Landschaft, indem sie mobile, feste, Diesel- und elektrische GPU-Lösungen anbieten. Hersteller konzentrieren sich auf energieeffiziente Designs, intelligente Überwachung und höhere Zuverlässigkeit, um schnelle Abwicklungsprozesse an zivilen und militärischen Flughäfen zu unterstützen. Viele Anbieter erweitern ihre Portfolios mit hybriden und vollständig elektrischen Einheiten, um wachsende Umweltziele zu erfüllen. Partnerschaften mit Flughafenbehörden und Bodenabfertigungsunternehmen stärken die Marktpräsenz, während digitale Wartungswerkzeuge den langfristigen Servicewert erhöhen. Kontinuierliche Investitionen in kompakte Rahmen, Mehrspannungssysteme und modulare Stromplattformen helfen Unternehmen, in einem von Nachhaltigkeit und Betriebseffizienz getriebenen Markt wettbewerbsfähig zu bleiben.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Air+Mak

- Ross

- ITW GSE

- Tyler Inc

- AeromaxGSE

- BEAK

- Habenchtraiet

- GB BARBERI

- Red Box Aviation

- JBT

Neueste Entwicklungen

- Im Oktober 2025 stellte ITW GSE auf der inter airport Europe 2025 in München aus und präsentierte EcoGate mit seinem 7400 eGPU, DC-Ladegerät und Power Share-Lösungen, um zu zeigen, wie integrierte GPUs, PCAs und Ladegeräte den Stromverbrauch am Gate reduzieren und die Elektrifizierung der Luftseite unterstützen können.

- Im Jahr 2023 arbeitete das Air Force Research Laboratory mit dem Air Force Life Cycle Management Center, dem Hauptquartier des Air Force Materiel Command und General Motors Defense zusammen, um erfolgreich ein KC-135-Tankflugzeug auf der Edwards Air Force Base mit der Electric Ground Power Unit von GM Defense zu betreiben. Das System nutzt die kommerzielle Batterietechnologie von GM und ein elektrisches Antriebssystem. Die Electric Ground Power Unit und der Wagen unterstützen sowohl militärische als auch kommerzielle Flugzeuge.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Typ, Anwendung, Energiequelle und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für neue Marktteilnehmer und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird sich stark in Richtung elektrischer und hybrider GPUs verschieben, da Flughäfen niedrigere Emissionen anstreben.

- Die Nachfrage nach mobilen GPUs wird steigen, da Fluggesellschaften den Betrieb an entfernten Standorten und die Handhabung gemischter Flotten ausweiten.

- Feste GPUs an großen Drehkreuzen werden an Bedeutung gewinnen, da Terminals modernisiert und intelligente Gate-Systeme integriert werden.

- Digitale Überwachungs- und prädiktive Wartungsfunktionen werden bei neuen GPU-Modellen zum Standard.

- Die Einführung wird im asiatisch-pazifischen Raum beschleunigt, da neue Flughäfen und schnelles Flottenwachstum einen höheren Bedarf an Bodenstrom erzeugen.

- Hersteller werden sich auf kompakte, modulare Designs konzentrieren, um eine schnellere Bereitstellung und einfachere Wartung zu unterstützen.

- Nachhaltigkeitsvorschriften werden Betreiber dazu drängen, ältere Diesel-Einheiten durch sauberere Alternativen zu ersetzen.

- GPU-Flotten werden stärker in automatisierte Bodenabfertigungsgeräte und Vorfeldmanagementsysteme integriert.

- Langfristige Serviceverträge und Aftermarket-Support werden zunehmen, da Betreiber niedrigere Lebenszykluskosten anstreben.

- Investitionen in GPUs mit hoher Kapazität werden steigen, um fortschrittliche Avionik und breitere Trends zur Elektrifizierung von Flugzeugen zu unterstützen.