Marktübersicht

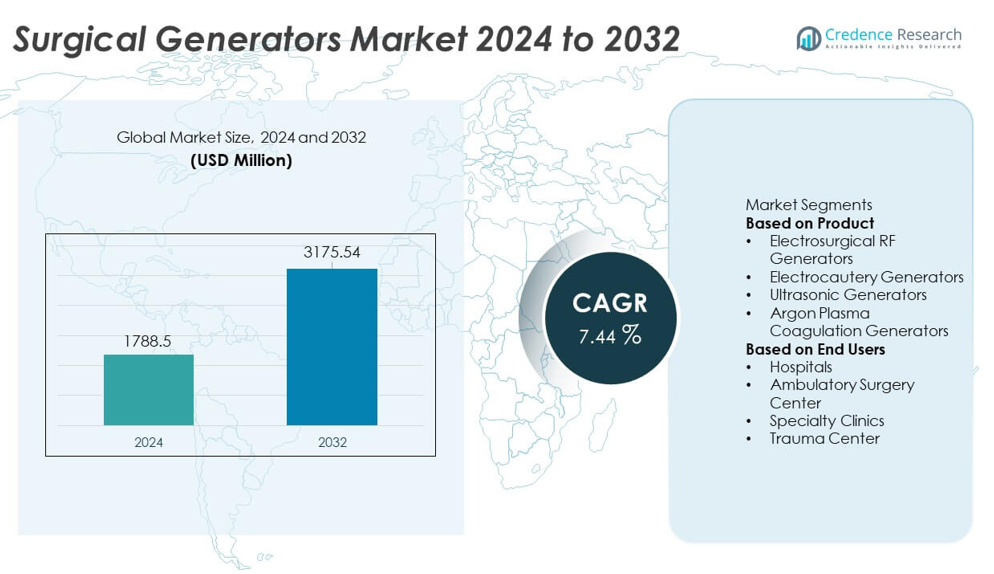

Die Marktgröße für chirurgische Generatoren erreichte im Jahr 2024 1.788,5 Millionen USD und soll bis 2032 auf 3.175,54 Millionen USD wachsen, wobei eine CAGR von 7,44 % während des Prognosezeitraums verzeichnet wird.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für chirurgische Generatoren 2024 |

1.788,5 Millionen USD |

| Markt für chirurgische Generatoren, CAGR |

7,44 % |

| Marktgröße für chirurgische Generatoren 2032 |

3.175,54 Millionen USD |

Der Markt für chirurgische Generatoren wird von führenden Akteuren wie Medtronic plc, Ethicon (Johnson & Johnson), Olympus Corporation, CONMED Corporation, Bovie Medical (Apyx Medical), Erbe Elektromedizin GmbH, Smith & Nephew, Stryker Corporation, Karl Storz SE & Co. KG und B. Braun Melsungen AG geprägt, die alle darauf abzielen, elektrochirurgische, ultraschall- und plasmabasierte Technologien voranzutreiben, um präzisionsgetriebene chirurgische Versorgung zu unterstützen. Diese Unternehmen investieren in multifunktionale Generatoren, verbesserte Wärmekontrolle und digitale Integration, um die Effizienz im Operationssaal und die Patientensicherheit zu verbessern. Nordamerika führt den Markt mit einem Anteil von 36 % an, unterstützt durch starke Modernisierung der Operationssäle, gefolgt von Europa mit 30 %, da Krankenhäuser ihre Fähigkeiten für minimalinvasive Chirurgie ausbauen.

Markteinblicke

- Der Markt für chirurgische Generatoren erreichte im Jahr 2024 1.788,5 Millionen USD und soll bis 2032 mit einer CAGR von 7,44 % wachsen, angetrieben durch die steigende globale Nachfrage nach chirurgischen Eingriffen.

- Zu den Haupttreibern gehört die zunehmende Akzeptanz fortschrittlicher energiebasierter chirurgischer Systeme, wobei Elektrochirurgische RF-Generatoren einen Anteil von 44 % halten, unterstützt durch ihre weit verbreitete Verwendung bei Schneid- und Koagulationsverfahren.

- Markttrends heben die starke Akzeptanz minimalinvasiver Operationen und die schnelle Integration intelligenter, digital vernetzter chirurgischer Plattformen in Krankenhäusern und ambulanten Zentren hervor.

- Die Wettbewerbsaktivität nimmt zu, da große Akteure in multimodale, präzisionsgesteuerte Generatoren investieren, aber der Markt steht vor Einschränkungen durch hohe Gerätekosten und begrenzten Zugang in ressourcenarmen Einrichtungen.

- Regional führt Nordamerika mit 36 %, Europa hält 30 % und der asiatisch-pazifische Raum macht 26 % aus, was starke Investitionen in die Modernisierung von Operationssälen und die zunehmende Akzeptanz elektrochirurgischer und ultraschallbasierter Systeme widerspiegelt.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktsegmentierungsanalyse:

Nach Produkt

Elektrochirurgische HF-Generatoren führen dieses Segment mit einem Anteil von 44% an, angetrieben durch ihren weit verbreiteten Einsatz beim Schneiden, Koagulieren und der Gewebetrocknung in verschiedenen chirurgischen Fachrichtungen. Krankenhäuser bevorzugen diese Generatoren aufgrund ihrer Präzision, der einstellbaren Energieabgabe und der Kompatibilität mit modernen elektrochirurgischen Instrumenten. Elektrokauter-Generatoren folgen aufgrund der starken Nachfrage in allgemeinen chirurgischen und dermatologischen Verfahren. Ultraschallgeneratoren gewinnen an Bedeutung für minimalinvasive Operationen, bei denen eine reduzierte thermische Schädigung entscheidend ist. Argon-Plasma-Koagulationsgeneratoren expandieren weiterhin in gastrointestinale und onkologische Verfahren. Fortschritte in Sicherheitsmerkmalen und Energiesteuerungssystemen stärken die Akzeptanz in Operationssälen weiter.

- Zum Beispiel kann Medtronics neueste Valleylab FT10 Energieplattform im Monopolar-Cut-(Pure)-Modus eine maximale Leistung von 300 Watt liefern, und ihre TissueFect™-Sensortechnologie überwacht Gewebeimpedanzänderungen mit einer Rate von 434.000 Mal pro Sekunde.

Nach Endnutzern

Krankenhäuser dominieren das Endnutzersegment mit einem Anteil von 58%, unterstützt durch hohes Operationsvolumen, fortschrittliche Operationssaalinfrastruktur und starke Akzeptanz von energiebasierten chirurgischen Systemen. Große Multispezialitäten-Krankenhäuser investieren in elektrochirurgische und ultraschallbasierte Plattformen, um komplexe Verfahren in Kardiologie, Orthopädie, Onkologie und Gynäkologie zu unterstützen. Ambulante Operationszentren folgen, da ambulante Operationen aufgrund kürzerer Erholungszeiten und niedrigerer Kosten zunehmen. Fachkliniken verwenden kompakte Generatoren für dermatologische, HNO- und kosmetische Verfahren. Traumazentren nutzen Hochleistungs-Generatoren für schnelle Hämostase und Notfalleingriffe. Steigende Operationszahlen und die Einführung minimalinvasiver Verfahren treiben das Segmentwachstum weiter an.

- Zum Beispiel liefert CONMEDs System 5000 Plattform Schnitt-/Koagulationsmodi mit Leistungsstufen von bis zu 300 Watt.

Wichtige Wachstumsfaktoren

Steigendes Operationsvolumen und Ausweitung minimalinvasiver Verfahren

Das globale Operationsvolumen steigt weiter aufgrund der zunehmenden Prävalenz chronischer Krankheiten, alternder Bevölkerungen und erweitertem Zugang zu medizinischer Versorgung. Minimalinvasive Verfahren gewinnen stark an Bedeutung, da sie das Patiententrauma reduzieren, die Erholungszeit verkürzen und die Krankenhauskosten senken. Chirurgische Generatoren unterstützen diese Techniken mit präziser Energielieferung für Schneiden und Koagulieren. Krankenhäuser modernisieren energiebasierte Systeme, um die Effizienz zu verbessern und den intraoperativen Blutverlust zu reduzieren. Die zunehmende Einführung von laparoskopischen, robotergestützten und endoskopischen Operationen stärkt die Nachfrage nach fortschrittlichen HF-, Ultraschall- und plasmabasierten Generatoren, was zu einem signifikanten Marktwachstum in sowohl entwickelten als auch aufstrebenden Regionen führt.

- Zum Beispiel führten Intuitive Surgical’s da Vinci Systeme im Jahr 2023 etwa 2.286.000 robotergestützte Eingriffe durch.

Fortschritte in energiebasierten chirurgischen Technologien

Ständige Innovationen in elektrochirurgischen, ultraschall- und plasmaenergetischen Systemen treiben die starke Nachfrage nach chirurgischen Generatoren der nächsten Generation voran. Moderne Geräte bieten eine bessere thermische Kontrolle, Echtzeit-Gewebesensorik und verbesserte Leistungsmodulation, wodurch das Risiko von Gewebeschäden verringert wird. Chirurgen übernehmen fortschrittliche Plattformen, um sauberere Schnitte, schnellere Koagulation und erhöhte Präzision zu erreichen. Die Integration mit digitalen Schnittstellen und intelligentere Sicherheitsmechanismen stärken die Zuverlässigkeit in Operationssälen. Hersteller investieren in Multi-Mode-Generatoren, die mehrere chirurgische Fachrichtungen unterstützen, und verbessern so die Vielseitigkeit der Geräte. Diese Fortschritte positionieren energiebasierte Geräte als wesentliche Werkzeuge in Operationssälen.

- Zum Beispiel verwendet die ENSEAL X1 Large Jaw-Technologie von Ethicon eine versetzte Elektrodenkonfiguration, die in Laborstudien für eine durchschnittliche thermische Ausbreitungsmessung von etwa 1,2 mm getestet wurde.

Steigende Investitionen von Krankenhäusern in die Modernisierung von Operationssälen

Krankenhäuser weltweit investieren in die Modernisierung der Infrastruktur von Operationssälen, um fortschrittliche chirurgische Arbeitsabläufe und Sicherheitsstandards zu unterstützen. Hochleistungsfähige chirurgische Generatoren bilden einen Kernbestandteil dieser Modernisierungsprogramme und ermöglichen eine verbesserte Hämostase, höhere Genauigkeit und reduzierte Verfahrenskomplikationen. Einrichtungen priorisieren Systeme, die minimalinvasive, robotergestützte und hochfrequente elektrochirurgische Verfahren unterstützen. Der wachsende Fokus auf Patientenergebnisse, verkürzte Operationszeiten und optimierte Arbeitsabläufe treibt die Einführung multifunktionaler Generatoren voran. Die staatlichen Gesundheitsausgaben und die Expansion privater Krankenhäuser tragen ebenfalls zum Marktwachstum bei.

Wichtige Trends & Chancen

Zunehmender Trend zu intelligenten, digital vernetzten chirurgischen Plattformen

Die digitale Integration wird zu einem wichtigen Trend, da Krankenhäuser intelligente chirurgische Generatoren mit automatischer Leistungsanpassung, Geweberückmeldemechanismen und Echtzeitüberwachung einführen. Konnektivitätsfunktionen unterstützen die Datenaufzeichnung, die Optimierung von Arbeitsabläufen und die verbesserte chirurgische Präzision. Die Integration mit Bildgebungs- und Robotersystemen schafft neue Möglichkeiten für eine nahtlose Koordination im OP. Diese Fortschritte ermöglichen eine konsistente Energielieferung und unterstützen die vorausschauende Wartung. Mit der Digitalisierung der Operationssäle steigt die Nachfrage nach intelligenten Generatoren, die die chirurgische Genauigkeit und Sicherheit verbessern können.

- Zum Beispiel integriert das ESG-410-System von Olympus digitale Schnittstellen, die bis zu 50 Verfahrensparameter für die OP-Analyse protokollieren.

Steigende Nachfrage in ambulanten Operationszentren und Fachkliniken

Ambulante Operationszentren expandieren schnell, da Patienten und Gesundheitsdienstleister zu kostengünstigeren und kürzeren ambulanten Verfahren übergehen. Dieser Trend erhöht die Nachfrage nach kompakten, effizienten und benutzerfreundlichen chirurgischen Generatoren. Fachkliniken in den Bereichen Dermatologie, HNO, Gynäkologie und kosmetische Chirurgie übernehmen zunehmend tragbare elektrochirurgische und ultraschallbasierte Systeme. Hersteller nutzen diese Gelegenheit, indem sie modulare, benutzerfreundliche Generatoren anbieten, die für kleinere chirurgische Umgebungen konzipiert sind. Das Wachstum in der ambulanten Versorgung schafft langfristige Einführungsmöglichkeiten sowohl in entwickelten als auch in aufstrebenden Märkten.

- Zum Beispiel werden die tragbaren Systeme zur Unterdruck-Wundtherapie (NPWT) von Smith & Nephew, wie das PICO 7, durch eine starke klinische Evidenzbasis unterstützt, darunter 65 einzigartige klinische Studien und 21 veröffentlichte randomisierte kontrollierte Studien.

Wichtige Herausforderungen

Risiken von thermischen Verletzungen und gerätebedingten Komplikationen

Trotz technologischer Verbesserungen bergen chirurgische Generatoren weiterhin Risiken wie unbeabsichtigte thermische Verletzungen, Streuenergieverbrennungen und Isolationsversagen. Diese Risiken erfordern strenge Sicherheitsprotokolle, Bedienerschulungen und regelmäßige Geräteüberprüfungen. Eine inkonsistente Wartung der Geräte erhöht die Wahrscheinlichkeit von Komplikationen weiter. Krankenhäuser müssen in hochwertiges Zubehör und ordnungsgemäße Erdungstechniken investieren, um Gefahren zu minimieren. Diese Sicherheitsbedenken verlangsamen die Einführung in Einrichtungen mit begrenzter Expertise oder unzureichender Schulung des Personals und stellen eine Herausforderung für den breiten Einsatz dar.

Hohe Gerätekosten und eingeschränkter Zugang in ressourcenarmen Umgebungen

Fortschrittliche chirurgische Generatoren erfordern erhebliche Kapitalinvestitionen, was die Einführung in Krankenhäusern in Regionen mit niedrigem und mittlerem Einkommen erschwert. Hohe Installations-, Wartungs- und Zubehörkosten schränken die weitverbreitete Nutzung ein, insbesondere in kleineren Gesundheitseinrichtungen. Budgetbeschränkungen begrenzen den Zugang zu Ultraschall- und Argonplasmasystemen, die teurer sind als herkömmliche elektrochirurgische Einheiten. Begrenzte Erstattungen für energiegestützte Verfahren erschweren die Einführung zusätzlich. Die Überwindung dieser Kostenbarrieren erfordert erschwingliche Geräteangebote und erweiterte staatliche Unterstützung für die Modernisierung von Krankenhäusern.

Regionale Analyse

Nordamerika

Nordamerika hält einen Anteil von 36 % am Markt für chirurgische Generatoren, angetrieben durch ein hohes Operationsvolumen, starke Akzeptanz minimalinvasiver Verfahren und robuste Investitionen von Krankenhäusern in fortschrittliche OP-Technologien. Die Region profitiert von einer gut etablierten Gesundheitsinfrastruktur, hoher Bekanntheit energiegestützter chirurgischer Systeme und schneller Integration digitaler und robotischer Plattformen. Die Vereinigten Staaten führen mit signifikanter Nachfrage nach HF- und Ultraschallgeneratoren in den Bereichen Kardiologie, Onkologie und Orthopädie. Steigende ambulante Operationen und die zunehmende Nutzung elektrochirurgischer Geräte in ambulanten Zentren unterstützen das Wachstum weiter. Kontinuierliche Innovation und starke Präsenz globaler Hersteller verstärken die regionale Dominanz.

Europa

Europa macht einen Anteil von 30 % aus, unterstützt durch den weitverbreiteten Einsatz energiegestützter chirurgischer Systeme in Krankenhäusern und Fachkliniken. Länder wie Deutschland, Frankreich und das Vereinigte Königreich treiben die starke Nachfrage aufgrund hoher Operationszahlen und gut entwickelter Gesundheitserstattungssysteme an. Die Region konzentriert sich auf die Verbesserung der chirurgischen Sicherheit, Präzision und Effizienz der Arbeitsabläufe, was die Einführung von elektrochirurgischen und Ultraschallgeneratoren fördert. Die wachsende Vorliebe für minimalinvasive Operationen stärkt die Nachfrage nach fortschrittlichen Koagulations- und Schneidtechnologien. Investitionen in die Modernisierung von OPs und die steigende Einführung von robotischen und endoskopischen Systemen tragen weiter zur regionalen Marktexpansion bei.

Asien-Pazifik

Asien-Pazifik hält einen Anteil von 26 %, angetrieben durch den Ausbau der Gesundheitsinfrastruktur, die steigende Belastung durch chronische Krankheiten und das zunehmende Operationsvolumen in China, Indien und Japan. Krankenhäuser in der Region investieren in energiegestützte Geräte, um die wachsende Nachfrage nach laparoskopischen, gastrointestinalen und onkologischen Verfahren zu unterstützen. Die staatlichen Gesundheitsausgaben und der Ausbau privater Krankenhäuser beschleunigen die Einführung fortschrittlicher elektrochirurgischer und Ultraschallgeneratoren. Das schnelle Wachstum im Medizintourismus und die steigende Vorliebe für minimalinvasive Verfahren stärken den Markt weiter. Mit der Erweiterung der chirurgischen Fähigkeiten entwickelt sich die Region zu einem wichtigen Wachstumszentrum für globale Hersteller.

Lateinamerika

Lateinamerika hält einen Anteil von 5 %, unterstützt durch die zunehmende Einführung von elektrochirurgischen und Ultraschallgeneratoren in Brasilien, Mexiko und Argentinien. Die Nachfrage steigt, da Krankenhäuser ihre Operationssäle aufrüsten und die Kapazität erweitern, um den steigenden chirurgischen Anforderungen gerecht zu werden. Die Region verzeichnet eine stärkere Aufnahme in den Bereichen Allgemeinchirurgie, Gynäkologie und Gastroenterologie. Obwohl Budgetbeschränkungen die Einführung von High-End-Systemen verlangsamen, unterstützen zunehmende staatliche Investitionen und das Wachstum im privaten Gesundheitswesen die allmähliche Marktexpansion. Das steigende Bewusstsein für minimalinvasive Techniken treibt auch die Nachfrage in städtischen Gesundheitseinrichtungen an.

Mittlerer Osten & Afrika

Die Region Naher Osten & Afrika hält einen Anteil von 3 %, angetrieben durch steigende Investitionen in die Modernisierung von Krankenhäusern und die wachsende Nachfrage nach energiebasierten chirurgischen Geräten in den VAE, Saudi-Arabien und Südafrika. Zunehmende chirurgische Eingriffe in der Onkologie, Kardiologie und Gastroenterologie unterstützen die Einführung von elektrochirurgischen und ultraschallbasierten Generatoren. Der begrenzte Zugang zu fortschrittlichen Technologien in ressourcenarmen Gebieten hemmt jedoch ein schnelleres Wachstum. Regierungsinitiativen zur Verbesserung der chirurgischen Infrastruktur und zur Erweiterung von Spezialpflegeleistungen stärken das zukünftige Potenzial. Das Wachstum bleibt stabil, da Gesundheitssysteme weiterhin moderne chirurgische Werkzeuge einführen, um die Patientenergebnisse zu verbessern.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Marktsegmentierungen:

Nach Produkt

- Elektrochirurgische RF-Generatoren

- Elektrokauter-Generatoren

- Ultraschall-Generatoren

- Argon-Plasma-Koagulationsgeneratoren

Nach Endbenutzern

- Krankenhäuser

- Ambulante Operationszentren

- Fachkliniken

- Traumazentren

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest von Naher Osten und Afrika

Wettbewerbslandschaft

Die Wettbewerbslandschaft umfasst wichtige Akteure wie Medtronic plc, Ethicon (Johnson & Johnson), Olympus Corporation, CONMED Corporation, Bovie Medical (Apyx Medical), Erbe Elektromedizin GmbH, Smith & Nephew, Stryker Corporation, Karl Storz SE & Co. KG und B. Braun Melsungen AG. Diese Unternehmen stärken ihre Marktposition, indem sie elektrochirurgische, ultraschall- und plasmabasierte Generatorentechnologien vorantreiben, die darauf ausgelegt sind, Präzision, thermische Kontrolle und chirurgische Sicherheit zu verbessern. Führende Hersteller investieren in F&E, um Multimode-Systeme zu entwickeln, die eine breite Palette von Verfahren in der Allgemeinchirurgie, Gynäkologie, Kardiologie, Onkologie und Orthopädie unterstützen. Strategische Partnerschaften mit Krankenhäusern und chirurgischen Zentren helfen, die Produktakzeptanz zu erweitern, während kontinuierliche Verbesserungen der Energieeffizienz und Gewebesensortechnologien die Leistung steigern. Unternehmen konzentrieren sich auch auf ergonomische Designs, digitale Integration und Automatisierungsfunktionen, die intelligentere Arbeitsabläufe im Operationssaal unterstützen. Die wachsende Nachfrage nach minimalinvasiven Operationen und moderner OP-Infrastruktur intensiviert weiterhin den Wettbewerb auf den globalen Gesundheitsmärkten.

Analyse der Hauptakteure

- Medtronic plc

- Ethicon (Johnson & Johnson)

- Olympus Corporation

- CONMED Corporation

- Bovie Medical (Apyx Medical)

- Erbe Elektromedizin GmbH

- Smith & Nephew

- Stryker Corporation

- Karl Storz SE & Co. KG

- B. Braun Melsungen AG

Jüngste Entwicklungen

- Im Oktober 2025 bekräftigte Medtronic diesen Start und hob seine TissueFect-Sensortechnologie hervor, die die Energieabgabe automatisch basierend auf dem Gewebetyp anpasst, um Sicherheit und Präzision zu verbessern.

- Im September 2025 brachte Medtronic plc zwei fortschrittliche chirurgische Energiegeneratoren in Indien auf den Markt: den Valleylab™ FT10 Elektrochirurgiegenerator (VLFT10FXGEN) und den Valleylab™ FT10 Gefäßversiegelungsgenerator (VLFT10LSGEN).

- Im August 2023 erhielt B. Braun Melsungen AG die europäische Zulassung für einen elektrochirurgischen Generator der nächsten Generation, der eine breitere Nutzung auf den EU-Märkten ermöglicht.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Produkt, Endbenutzer und Geographie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Die Einführung fortschrittlicher elektrochirurgischer und ultraschallbasierter Plattformen wird zunehmen, da Krankenhäuser Operationssäle modernisieren.

- Minimalinvasive und robotergestützte Operationen werden die Nachfrage nach präzisionsgesteuerten chirurgischen Generatoren antreiben.

- Digitale Integration und intelligente Energiemanagementfunktionen werden in Systemen der nächsten Generation zum Standard.

- Gewebesensoren und automatisierte Leistungsanpassungstechnologien werden die chirurgische Sicherheit und Konsistenz verbessern.

- Ambulante Operationszentren werden ihren Einsatz von kompakten, multifunktionalen Generatoren ausweiten.

- Das Wachstum bei onkologischen, kardiovaskulären und gastrointestinalen Eingriffen wird die Nachfrage nach energiegestützten Geräten stärken.

- Hersteller werden in ergonomisch gestaltete und arbeitsablaufoptimierte Generatorsysteme investieren.

- Schwellenmärkte werden die Einführung erhöhen, da sich die Gesundheitsinfrastruktur und die chirurgische Kapazität verbessern.

- Die Entwicklung hybrider Operationssäle wird den Bedarf an vielseitigen, multimodalen chirurgischen Generatoren beschleunigen.

- Verbesserte Schulungs- und Sicherheitsprotokolle werden die breitere Einführung von hochfrequenten elektrochirurgischen Geräten unterstützen.