Marktübersicht

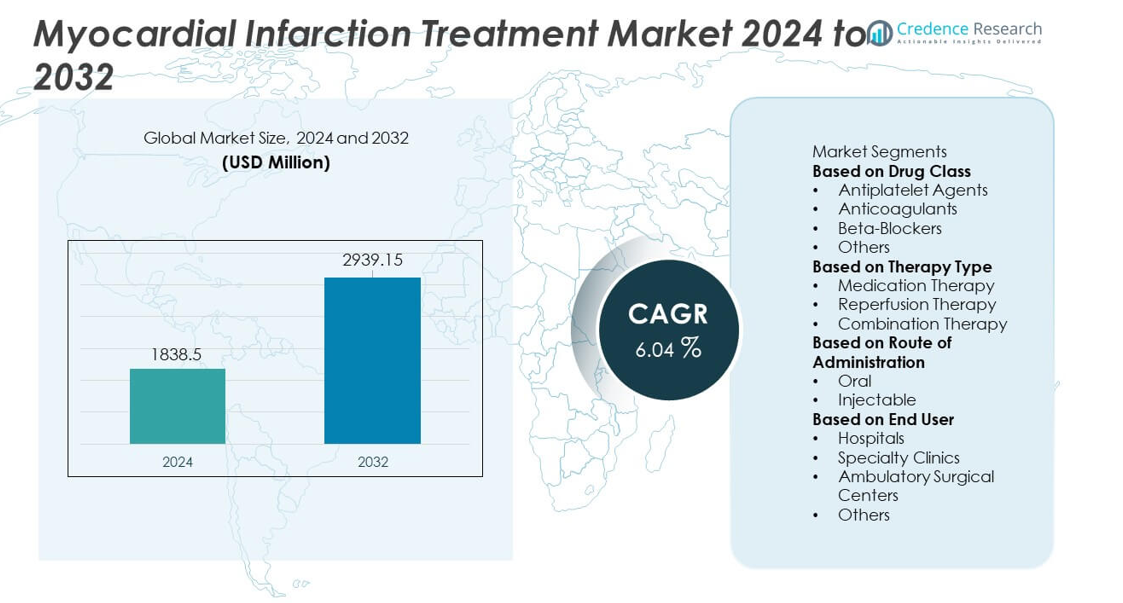

Der Markt für die Behandlung von Myokardinfarkt wurde im Jahr 2024 auf 1.838,5 Millionen USD geschätzt und soll bis 2032 auf 2.939,15 Millionen USD anwachsen, mit einer CAGR von 6,04 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für die Behandlung von Myokardinfarkt 2024 |

1.838,5 Millionen USD |

| Markt für die Behandlung von Myokardinfarkt, CAGR |

6,04 % |

| Marktgröße für die Behandlung von Myokardinfarkt 2032 |

2.939,15 Millionen USD |

Zu den führenden Akteuren auf dem Markt für die Behandlung von Myokardinfarkt gehören AstraZeneca, Novartis AG, Bayer AG, Bristol-Myers Squibb, Johnson & Johnson, Pfizer Inc., Amgen Inc., Eli Lilly and Company, Sanofi und Merck & Co., Inc. Diese Unternehmen stärken ihre Präsenz durch fortschrittliche Thrombozytenaggregationshemmer, Antikoagulantien, Statine und innovative Kombinationstherapien, die durch starke klinische Forschung und globale Vertriebsnetze unterstützt werden. Nordamerika führt den Markt mit einem Anteil von 38 % an, angetrieben durch die hohe Prävalenz von Herz-Kreislauf-Erkrankungen und eine gut etablierte kardiologische Versorgungsinfrastruktur. Europa folgt mit einem Anteil von 29 %, unterstützt durch starke Präventionsprogramme, während der asiatisch-pazifische Raum einen Anteil von 24 % hält, angetrieben durch steigende kardiale Risikofaktoren und den Ausbau des Zugangs zu fortschrittlichen MI-Behandlungen.

Markteinblicke

- Der Markt für die Behandlung von Myokardinfarkt erreichte im Jahr 2024 1.838,5 Millionen USD und soll bis 2032 auf 2.939,15 Millionen USD anwachsen, mit einer CAGR von 6,04 % im Prognosezeitraum.

- Das Marktwachstum wird durch die steigende Inzidenz von Herz-Kreislauf-Erkrankungen, verbesserten Zugang zur Notfallversorgung und die verstärkte Einführung evidenzbasierter Therapien angetrieben, wobei Thrombozytenaggregationshemmer mit einem Anteil von 38 % die führende Medikamentenklasse sind.

- Zu den wichtigsten Trends gehören die zunehmende Nutzung personalisierter Behandlungspläne, die verstärkte Einführung digitaler Gesundheitstools zur Fernüberwachung von Herzpatienten und die kontinuierliche Entwicklung sichererer und wirksamerer Thrombozytenaggregationshemmer und Antikoagulantien.

- Die Wettbewerbsintensität steigt, da große Pharmaunternehmen in F&E-Pipelines investieren, regulatorische Zulassungen für fortschrittliche Formulierungen anstreben und präventive Kardiologieportfolios erweitern, um ihre globale Position zu stärken.

- Nordamerika führt mit einem Anteil von 38 %, gefolgt von Europa mit 29 % und dem asiatisch-pazifischen Raum mit 24 %, unterstützt durch die Verbesserung der kardiologischen Versorgungsinfrastruktur, steigendes Patientenbewusstsein und die wachsende Nachfrage nach langfristigen MI-Managementtherapien.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktsegmentierungsanalyse:

Nach Medikamentenklasse

Thrombozytenaggregationshemmer dominieren das Segment der Arzneimittelklassen mit einem Marktanteil von 38 %, da sie eine zentrale Rolle bei der Verhinderung weiterer Blutgerinnselbildung und der Verringerung des Risikos eines erneuten Herzinfarkts spielen. Diese Medikamente bleiben die erste Wahl aufgrund ihrer nachgewiesenen klinischen Wirksamkeit, starker Leitlinienempfehlungen und weit verbreiteter Anwendung sowohl in der akuten als auch in der langfristigen Behandlung. Antikoagulanzien tragen ebenfalls erheblich bei, insbesondere in den frühen Interventionsphasen, während Betablocker die langfristige Herzgenesung unterstützen. Die steigende Prävalenz von Herz-Kreislauf-Erkrankungen, zunehmende Notfalleinweisungen und die wachsende Akzeptanz evidenzbasierter Behandlungsprotokolle stärken weiterhin die Dominanz der Thrombozytenaggregationshemmer.

- Zum Beispiel berichtete AstraZeneca über klinische Daten aus der ONSET/OFFSET-Studie, die zeigten, dass Ticagrelor (180 mg Aufsättigungsdosis) eine schnelle Wirkung als Thrombozytenaggregationshemmer erzielte, mit 41 % Hemmung der Thrombozytenaggregation (IPA) nach 30 Minuten, was eine schnellere Stabilisierung bei akutem Herzinfarkt im Vergleich zu Clopidogrel unterstützt.

Nach Therapieart

Die medikamentöse Therapie führt das Segment der Therapiearten mit einem Marktanteil von 52 % an, unterstützt durch ihre wesentliche Rolle bei der Stabilisierung von Patienten, der Symptomkontrolle und der Verhinderung von Komplikationen vor und nach dem Krankenhausaufenthalt. Medikamente wie Thrombozytenaggregationshemmer, Betablocker und Statine bilden das Rückgrat des Herzinfarktmanagements und werden in nahezu allen Fällen verschrieben. Die Reperfusionstherapie, einschließlich Thrombolyse und Angioplastieunterstützung, sorgt für zusätzliche Nachfrage, hängt jedoch von der Verfügbarkeit der Einrichtung und der Eignung des Patienten ab. Kombinationstherapien gewinnen in fortgeschrittenen Fällen an Bedeutung, die integrierte Ansätze erfordern. Die verstärkte klinische Akzeptanz der leitlinienbasierten medizinischen Behandlung treibt die Führungsposition der medikamentösen Therapie voran.

- Zum Beispiel berichteten Forest Laboratories (und später AbbVie nach einer Übernahme) über eine starke klinische Akzeptanz ihrer Betablocker-Formulierung Bystolic nach Ergebnissen eines entscheidenden klinischen Studienprogramms mit über 2.000 Patienten, das eine effektive Kontrolle von Blutdruck und Herzfrequenz zeigte.

Nach Verabreichungsweg

Die orale Verabreichung dominiert das Segment mit einem Marktanteil von 59 %, angetrieben durch die langfristige Anwendung von Erhaltungsmedikamenten wie Statinen, ACE-Hemmern, Thrombozytenaggregationshemmern und Betablockern. Orale Formulierungen unterstützen eine bessere Patientencompliance, Kosteneffektivität und die einfache Verwaltung chronischer Krankheiten nach einem akuten Herzinfarkt. Injektionsbehandlungen haben einen kleineren Anteil, bleiben jedoch während der Notfallversorgung und in frühen Interventionsphasen, insbesondere bei Antikoagulanzien und thrombolytischen Mitteln, von entscheidender Bedeutung. Die starke globale Belastung durch Herz-Kreislauf-Erkrankungen und der Bedarf an lebenslanger Therapie stärken die anhaltende Dominanz der oralen Verabreichung auf dem Markt.

Wichtige Wachstumsfaktoren

Steigende globale Belastung durch Herz-Kreislauf-Erkrankungen

Die zunehmende Inzidenz von Herz-Kreislauf-Erkrankungen bleibt ein Haupttreiber des Marktes für die Behandlung von Herzinfarkten. Bewegungsarme Lebensstile, steigende Adipositasraten, Bluthochdruck und Diabetes tragen erheblich zu einer erhöhten Anzahl von Herzereignissen weltweit bei. Gesundheitssysteme verzeichnen höhere Notfalleinweisungen, was einen starken Bedarf an effizienten akuten und postakuten Therapien schafft. Fortschritte in der diagnostischen Genauigkeit und ein größeres Bewusstsein für frühe Symptome verbessern die Behandlungsinitiierungsraten. Regierungen und Gesundheitsorganisationen betonen weiterhin die präventive Kardiologie, was die Nachfrage nach langfristigem therapeutischem Management erhöht und das Marktwachstum sowohl in entwickelten als auch in aufstrebenden Regionen beschleunigt.

- Zum Beispiel erweiterte Medtronic seine globale Präsenz in der Herzversorgung, indem es seinen Reveal LINQ Herzmonitor einsetzte, um die Früherkennung von Herzrhythmusstörungen wie Vorhofflimmern (AF) bei Patienten mit Symptomen wie unerklärlichem Ohnmachtsanfall oder Schlaganfall zu unterstützen.

Fortschritte in der Arzneimitteltherapie und Behandlungsprotokollen

Ständige Verbesserungen in der Arzneimittelformulierung und evidenzbasierte Behandlungsrichtlinien stärken die Einführung moderner Therapien bei Herzinfarkt. Neuere Thrombozytenaggregationshemmer, sicherere Antikoagulanzien und effektivere Betablocker verbessern die Patientenergebnisse und reduzieren unerwünschte Ereignisse. Klinische Forschung unterstützt optimierte Kombinationstherapien, die sowohl bei akuten Eingriffen als auch bei der Sekundärprävention bessere Ergebnisse liefern. Krankenhäuser und Kliniken übernehmen zunehmend standardisierte Behandlungswege für Herzinfarkte, um eine konsistente und qualitativ hochwertige Versorgung sicherzustellen. Wachsende Investitionen in kardiovaskuläre Forschung und Entwicklung sowie die Einführung neuer Therapeutika fördern eine stärkere Marktdurchdringung und langfristige Einführung fortschrittlicher Behandlungsoptionen.

- Zum Beispiel stärkte Bayer sein Antikoagulans-Portfolio, indem es die entscheidende ATLAS ACS 2-TIMI 51-Studie mit über 15.500 Patienten abschloss, die eine signifikante Reduktion von kardiovaskulärem Tod, Herzinfarkt (MI) oder Schlaganfall zeigte, wenn niedrig dosiertes Rivaroxaban in Kombinationstherapie verwendet wurde.

Erweiterung der Gesundheitsinfrastruktur und Zugang zur Notfallversorgung

Verbesserte Verfügbarkeit von Herzversorgungseinheiten, besser ausgestattete Krankenhäuser und der Anstieg spezialisierter Kardiologiezentren unterstützen eine schnellere und effektivere Behandlung von Herzinfarkten. Der Ausbau von Notfallmedizinischen Diensten und schnellere Reaktionssysteme erhöhen die Überlebensraten und steigern die Nachfrage nach Reperfusionstherapien und lebensrettenden Medikamenten. Entwicklungsregionen investieren stark in die Modernisierung des Gesundheitswesens, um fortschrittliche Herzbehandlungen zugänglicher zu machen. Von der Regierung geführte Krankenversicherungsprogramme verbessern zusätzlich die Erschwinglichkeit für Patienten. Die breitere Verfügbarkeit von qualifizierten Kardiologen und fortschrittlichen interventionellen Technologien verstärkt weiterhin die Nachfrage nach umfassenden Behandlungsoptionen für Herzinfarkte.

Wichtige Trends & Chancen

Wachsende Akzeptanz personalisierter und evidenzbasierter Behandlungsansätze

Gesundheitsdienstleister übernehmen zunehmend personalisierte Behandlungspläne, die auf patientenspezifische Risikoprofile, genetische Marker und Komorbiditäten zugeschnitten sind. Präzise Dosierung von Thrombozytenaggregationshemmern, Betablockern und Antikoagulanzien erhöht die Sicherheit und reduziert Komplikationen. Krankenhäuser integrieren prädiktive Analysen, KI-basierte Diagnosewerkzeuge und biomarkerbasierte Entscheidungsfindung, um die Ergebnisse zu verbessern. Die Erweiterung klinischer Daten und realer Evidenz unterstützt eine bessere Behandlungsoptimierung. Dieser Trend eröffnet starke Chancen für Pharmaunternehmen, die gezielte Therapien und fortschrittliche Überwachungslösungen für das Management nach einem Herzinfarkt entwickeln.

- Zum Beispiel hat Roche die biomarkergesteuerte Behandlung vorangebracht, indem es hochsensitive Troponin-T-Tests eingeführt hat, die eine schnellere und genauere Diagnose von akutem MI ermöglichen, mit klinischen Studien, an denen Tausende von Patienten weltweit beteiligt sind.

Wachsende Rolle der digitalen Gesundheit und des Fernüberwachens von Herzpatienten

Digitale Gesundheitstechnologien schaffen neue Möglichkeiten im MI-Management, indem sie eine kontinuierliche Überwachung, rechtzeitige Interventionen und eine bessere Medikamenteneinhaltung ermöglichen. Tragbare Herzgeräte, Fern-EKG-Systeme und Telemedizin-Plattformen helfen Klinikern, die Gesundheit der Patienten nach der Entlassung zu überwachen und das Risiko von Wiederholungsereignissen zu reduzieren. Mobile Gesundheits-Apps verbessern die Therapietreue und die Umsetzung von Lebensstiländerungen. Krankenhäuser setzen zunehmend digitale Werkzeuge ein, um die frühe Diagnose und schnellere Triage zu unterstützen. Die wachsende Akzeptanz der Telekardiologie stärkt den Markt für integrierte digitale und pharmazeutische Versorgungslösungen.

- Zum Beispiel hat Apple sein Herzüberwachungs-Ökosystem erweitert, indem es die EKG-App auf der Apple Watch Series 4 und späteren Modellen aktiviert hat, die klinisch als hochpräzise für die Erkennung von Anzeichen von Vorhofflimmern (AFib) in klassifizierbaren Aufzeichnungen validiert wurde, was die frühzeitige Erkennung von Arrhythmien verbessert.

Wichtige Herausforderungen

Hohe Behandlungskosten und begrenzter Zugang in einkommensschwachen Regionen

Trotz Fortschritten in der MI-Therapie schränken hohe Medikamenten- und Krankenhauskosten den Zugang in Entwicklungsländern ein. Reperfusionsverfahren, Marken-Antithrombozytenmittel und fortschrittliche Diagnostik sind für viele Patienten unerschwinglich. Ungleiche Gesundheitsinfrastrukturen und begrenzte Versicherungsdeckung vergrößern die Behandlungslücke. Diese Herausforderung schränkt die Einführung leitlinienbasierter Therapien ein und verzögert kritische Interventionen, was sich auf die klinischen Ergebnisse auswirkt. Pharmaunternehmen stehen vor Hindernissen bei der Ausweitung der Marktdurchdringung in kostenempfindlichen Märkten, in denen die Erschwinglichkeit ein Hauptanliegen bleibt.

Nebenwirkungen, Sicherheitsbedenken und Probleme bei der Therapieeinhaltung

Viele MI-Medikamente, einschließlich Antikoagulantien und Antithrombozytenmittel, bergen Risiken von Blutungen und anderen unerwünschten Wirkungen, die eine sorgfältige Überwachung erfordern. Die Nichteinhaltung der Langzeittherapie durch Patienten verringert die Wirksamkeit der Behandlung und erhöht die Wahrscheinlichkeit von Wiederholungsereignissen. Komplexe Medikationspläne und Lebensstilanpassungen tragen weiter zu Compliance-Herausforderungen bei. Das Management von Arzneimittelwechselwirkungen bei Patienten mit mehreren Begleiterkrankungen bleibt schwierig. Diese klinischen und verhaltensbezogenen Herausforderungen erschweren es den Anbietern, konsistente therapeutische Ergebnisse aufrechtzuerhalten, was das langfristige Marktwachstum beeinflusst.

Regionale Analyse

Nordamerika

Nordamerika hält einen Marktanteil von 38%, angetrieben durch eine hohe Prävalenz von Herz-Kreislauf-Erkrankungen, starke Einführung fortschrittlicher Behandlungsprotokolle und weit verbreiteten Zugang zu Notfalleinrichtungen. Die Vereinigten Staaten führen die regionale Nachfrage aufgrund gut etablierter Herzpflegezentren, starker Gesundheitsausgaben und schneller Einführung evidenzbasierter Therapien an. Günstige Erstattungspolitiken und die starke Verfügbarkeit qualifizierter Kardiologen unterstützen die Behandlungsausweitung weiter. Hohe Bewusstseinsbildung für frühe MI-Symptome und vermehrter Einsatz präventiver Medikamente erhalten die langfristige Therapienachfrage. Ständige technologische Fortschritte und breiter Zugang zu Diagnosetools stärken Nordamerikas dominierende Position auf dem Markt.

Europa

Europa hat einen Marktanteil von 29 %, unterstützt durch eine starke Gesundheitsinfrastruktur, nationale Herzpflegeprogramme und einen zunehmenden Fokus auf frühzeitige Diagnose und präventive Kardiologie. Länder wie Deutschland, das Vereinigte Königreich, Italien und Frankreich treiben die Nachfrage durch gut entwickelte Notfallreaktionssysteme und hohe Nutzung standardisierter MI-Behandlungspfade an. Die Region profitiert von der zunehmenden Verbreitung von Statinen, Thrombozytenaggregationshemmern und fortschrittlichen Reperfusionsbehandlungen. Alternde Bevölkerungen und zunehmende lebensstilbedingte Risikofaktoren beschleunigen das Marktwachstum weiter. Kontinuierliche Investitionen in die Herzforschung und verbesserter Zugang zu Fachpflege stärken Europas Position auf dem globalen Markt.

Asien-Pazifik

Der Asien-Pazifik-Raum hält einen Marktanteil von 24 %, angetrieben durch die steigende Inzidenz von Herz-Kreislauf-Erkrankungen, schnelle Urbanisierung und erweiterten Zugang zu krankenhausbasierter Herzpflege. China, Indien, Japan und Südkorea stellen aufgrund großer Patientengruppen und zunehmender Verbreitung leitlinienbasierter Behandlungen wichtige Nachfragezentren dar. Regierungen in der Region investieren stark in die Modernisierung des Gesundheitswesens und öffentliche Aufklärungskampagnen zu Herzkrankheiten. Die zunehmende Verfügbarkeit von Notfalldiensten und die steigende Nutzung oraler und injizierbarer MI-Medikamente unterstützen die Marktexpansion. Der Asien-Pazifik-Raum bleibt die am schnellsten wachsende Region aufgrund des verbesserten Zugangs zur Gesundheitsversorgung und der zunehmenden Belastung durch kardiale Risikofaktoren.

Lateinamerika

Lateinamerika hält einen Marktanteil von 6 %, angetrieben durch das zunehmende Bewusstsein für Herz-Kreislauf-Erkrankungen und den erweiterten Zugang zu Herzbehandlungsdiensten in Brasilien, Mexiko, Argentinien und Chile. Das Wachstum wird durch die zunehmende Verbreitung von Thrombozytenaggregationshemmern und Antikoagulantien unterstützt, obwohl Unterschiede in der Gesundheitsqualität den einheitlichen Zugang einschränken. In städtischen Zentren herrscht aufgrund verbesserter Krankenhausinfrastruktur und wachsender privater Gesundheitsnetzwerke eine starke Nachfrage. Öffentliche Gesundheitsinitiativen, die sich auf die Reduzierung von Bluthochdruck und Fettleibigkeit konzentrieren, unterstützen ebenfalls die frühzeitige Diagnose und die langfristige Therapieanwendung. Trotz wirtschaftlicher Schwankungen zeigt die Region ein stetiges Wachstum, angetrieben durch eine zunehmende Zahl von Herzpatienten.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika hält einen Marktanteil von 3 %, beeinflusst durch steigende kardiale Risikofaktoren, einschließlich Diabetes, Bluthochdruck und Rauchen. Länder wie Saudi-Arabien, die VAE und Südafrika führen die Verbreitung an, dank der Erweiterung der Krankenhausinfrastruktur und der größeren Verfügbarkeit von Kardiologiespezialisten. Investitionen in Notfalldienste und verbesserte Diagnosefähigkeiten unterstützen das frühe MI-Management. Allerdings schränken begrenzter Zugang zu fortschrittlichen Therapien und Erschwinglichkeitsprobleme die breitere Verbreitung ein. Der wachsende Fokus der Regierungen auf die Modernisierung des Gesundheitswesens und präventive Programme wird voraussichtlich die langfristige Nachfrage nach Herzinfarktbehandlungen in der Region stärken.

Marktsegmentierungen:

Nach Arzneimittelklasse

- Thrombozytenaggregationshemmer

- Antikoagulantien

- Beta-Blocker

- Andere

Nach Therapieart

- Medikamentöse Therapie

- Reperfusions-Therapie

- Kombinationstherapie

Nach Verabreichungsweg

Nach Endverbraucher

- Krankenhäuser

- Fachkliniken

- Ambulante Operationszentren

- Andere

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest von Nahost und Afrika

Wettbewerbslandschaft

Die Wettbewerbslandschaft umfasst wichtige Akteure wie AstraZeneca, Novartis AG, Bayer AG, Bristol-Myers Squibb, Johnson & Johnson, Pfizer Inc., Amgen Inc., Eli Lilly and Company, Sanofi und Merck & Co., Inc. Diese Unternehmen stärken ihre Präsenz durch umfangreiche Portfolios an Herz-Kreislauf-Medikamenten, starke Vertriebsnetze und kontinuierliche Investitionen in F&E für die nächste Generation von Thrombozytenaggregationshemmern, Antikoagulantien, Statinen und Biologika. Viele Akteure konzentrieren sich darauf, sicherere und effektivere Therapien mit verbesserten Dosierungsprofilen zu entwickeln, um unerwünschte Ereignisse zu reduzieren und langfristige Patientenergebnisse zu verbessern. Strategische Partnerschaften mit Forschungsinstituten, Expansion in aufstrebende Märkte und behördliche Zulassungen für fortschrittliche Formulierungen unterstützen das Marktwachstum. Unternehmen investieren auch in Studien zur Evidenz aus der Praxis und in Ansätze der personalisierten Medizin, um ihre Produkte zu differenzieren. Mit der steigenden Prävalenz von Herz-Kreislauf-Erkrankungen und der wachsenden Nachfrage nach evidenzbasierten Therapien konkurrieren führende Akteure weiterhin in den Bereichen Innovation, Erfolg klinischer Studien und globale Marktreichweite.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Schlüsselspieler-Analyse

- AstraZeneca

- Novartis AG

- Bayer AG

- Bristol-Myers Squibb

- Johnson & Johnson (Janssen Pharmaceuticals)

- Pfizer Inc.

- Amgen Inc.

- Eli Lilly and Company

- Sanofi

- Merck & Co., Inc.

Aktuelle Entwicklungen

- Im November 2025 stoppten Bristol‑Myers Squibb und Johnson & Johnson eine Spätphasenstudie ihres experimentellen Antikoagulans Milvexian bei Patienten nach akutem Koronarsyndrom — einschließlich MI —, da das Medikament wahrscheinlich sein Hauptwirksamkeitsziel nicht erreichen würde (trotz keiner neuen Sicherheitsbedenken).

- Im August 2025 präsentierte Merck & Co., Inc. neue Real-World- und Studiendaten auf dem Kongress der Europäischen Gesellschaft für Kardiologie 2025 (ESC 2025) zu atherosklerotischen Herz-Kreislauf-Erkrankungen, einschließlich Myokardinfarktergebnisse und Trends bei der Verwendung von lipidsenkenden Therapien in großen Patientenkohorten.

- Im März 2025 berichtete Eli Lilly and Company, dass ihr experimentelles Medikament Lepodisiran die Lipoprotein(a)-Spiegel — ein bekannter Risikofaktor für Herzinfarkt — in einer Phase-2-Studie im Vergleich zu Placebo um 94 % senkte.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Arzneimittelklasse, Therapieart, Verabreichungsweg, Endverbraucher und Geographie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die primären Treiber und Einschränkungen. Ferner werden verschiedene Faktoren diskutiert, die in den letzten Jahren das Marktwachstum vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Die Nachfrage nach Myokardinfarkt-Behandlungen wird steigen, da die Fälle von Herz-Kreislauf-Erkrankungen weltweit zunehmen.

- Fortschritte in der Thrombozytenaggregationshemmung und Antikoagulationstherapien werden die langfristigen Patientenergebnisse verbessern.

- Personalisierte Behandlungsansätze werden durch genetische Profilierung und risikobasierte Therapieauswahl an Bedeutung gewinnen.

- Digitale Herzüberwachung und Telemedizin werden die Nachsorge nach MI stärken und die Wiedereinweisungsraten senken.

- Reperfusionstherapien werden mit besserem Zugang zu fortschrittlichen Herzkliniken in Entwicklungsregionen expandieren.

- Pharmaunternehmen werden mehr in sicherere Medikamente mit geringeren Blutungsrisiken investieren.

- Die Akzeptanz von Kombinationstherapien wird wachsen, da klinische Leitlinien integrierte Behandlungsstrategien bevorzugen.

- Schwellenmärkte werden aufgrund verbesserter Gesundheitsinfrastruktur und wachsendem Bewusstsein schneller wachsen.

- KI-gesteuerte Diagnosetools werden die frühzeitige MI-Erkennung und schnellere Behandlungsentscheidungen verbessern.

- Präventive Kardiologieprogramme werden die Nachfrage nach langfristigen Erhaltungstherapien auf globalen Märkten stärken.