Marktübersicht

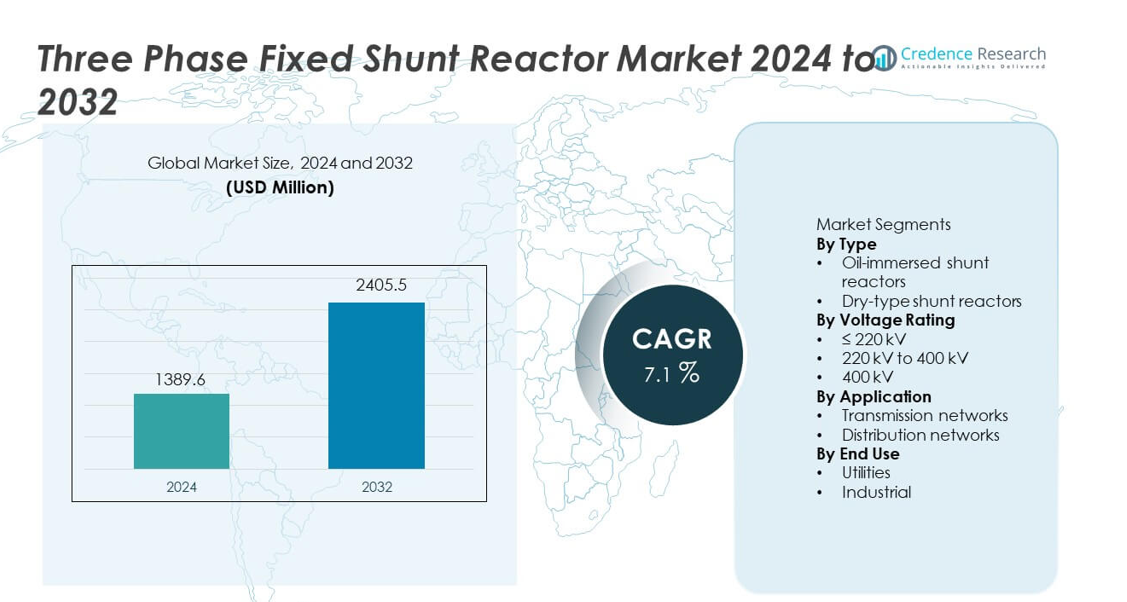

Der Markt für Dreiphasen-Festdrosselreaktoren wurde im Jahr 2024 auf 1.389,6 Millionen USD geschätzt und soll bis 2032 2.405,5 Millionen USD erreichen, was einer jährlichen Wachstumsrate (CAGR) von 7,1 % während des Prognosezeitraums entspricht.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Dreiphasen-Festdrosselreaktoren 2024 |

1.389,6 Millionen USD |

| Dreiphasen-Festdrosselreaktoren Markt, CAGR |

7,1% |

| Marktgröße für Dreiphasen-Festdrosselreaktoren 2032 |

2.405,5 Millionen USD |

Der Markt für Dreiphasen-Festdrosselreaktoren zeichnet sich durch eine starke Beteiligung führender Akteure wie ABB Ltd., Siemens Energy, GE Vernova, Hitachi Energy, Toshiba Energy Systems & Solutions, Mitsubishi Electric Corporation, Hyosung Heavy Industries, Hyundai Electric & Energy Systems, CG Power and Industrial Solutions Ltd. und TBEA Co., Ltd. aus. Diese Unternehmen konkurrieren durch fortschrittliche Hochspannungsreaktordesigns, starke Partnerschaften mit Versorgungsunternehmen und bewährte Übertragungskompetenz. Der asiatisch-pazifische Raum führt den Markt mit einem genauen Anteil von 38,4 % an, angetrieben durch die rasche Expansion von Hochspannungs- und Ultra-Hochspannungsübertragungsnetzen und die großflächige Integration erneuerbarer Energien. Nordamerika folgt mit einem Anteil von 24,6 %, unterstützt durch die Modernisierung des Netzes und Upgrades für Langstreckenübertragungen. Europa hält einen Anteil von 22,1 %, unterstützt durch grenzüberschreitende Verbindungen und Projekte im Bereich erneuerbare Energien. Die Wettbewerbslandschaft bleibt auf Netzstabilität, Zuverlässigkeit und Hochspannungsleistung fokussiert.

Markteinblicke

- Der Markt für Dreiphasen-Festdrosselreaktoren wurde im Jahr 2024 auf 1.389,6 Millionen USD geschätzt und soll während des Prognosezeitraums mit einer jährlichen Wachstumsrate (CAGR) von 7,1 % wachsen.

- Die Erweiterung von Hochspannungsübertragungsnetzen, die Integration erneuerbarer Energien und steigende Anforderungen an die Netzstabilität sind die Haupttreiber für den Markt für Dreiphasen-Festdrosselreaktoren.

- Ölgetränkte Drosselreaktoren führen das Segment mit einem Marktanteil von 69,2 % an, unterstützt durch höhere Kühleffizienz, Langlebigkeit und Eignung für Hochspannungsanwendungen.

- Die Wettbewerbsdynamik bleibt stark, wobei sich globale Akteure auf Ultra-Hochspannungsfähigkeit, fortschrittliche Isolierung und langlebige Reaktordesigns konzentrieren, während regionale Hersteller auf Kosten und lokalisierte Ingenieurunterstützung konkurrieren.

- Der asiatisch-pazifische Raum dominiert die regionale Nachfrage mit einem Marktanteil von 38,4 %, gefolgt von Nordamerika mit 24,6 % und Europa mit 22,1 %, angetrieben durch die Expansion der Übertragung, Projekte zur Evakuierung erneuerbarer Energien und grenzüberschreitende Netzverbindungen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse der Marktsegmentierung:

Nach Typ

Der Markt für Dreiphasen-Festdrosselreaktoren umfasst nach Typ ölgetauchte und trockene Drosselreaktoren, wobei ölgetauchte Drosselreaktoren mit einem Marktanteil von 69,2 % dominieren. Versorgungsunternehmen und Übertragungsnetzbetreiber bevorzugen ölgetauchte Reaktoren aufgrund ihrer überlegenen Kühleffizienz, höheren Blindleistungskapazität und längeren Betriebsdauer. Diese Reaktoren arbeiten zuverlässig in Hochspannungsumgebungen und unterstützen den kontinuierlichen Betrieb in Freiluft-Umspannwerken. Wachsende Investitionen in Hochspannungsübertragungsinfrastruktur und Langstreckenstromkorridore stärken die Nachfrage weiter. Trockene Drosselreaktoren finden Verwendung in Innenräumen oder installationsbeschränkten Umgebungen, aber höhere Kosten und begrenzte Spannungsverarbeitung schränken eine breitere Akzeptanz ein.

- Zum Beispiel hat Hitachi Energy ölgetauchte Drosselreaktoren mit einer Nennleistung von 150 MVAr und 400 kV eingesetzt, die für einen kontinuierlichen Betrieb über 30 Jahre gemäß IEC-Standards ausgelegt sind.

Nach Spannungsbewertung

Basierend auf der Spannungsbewertung segmentiert sich der Markt in ≤220 kV, 220 kV bis 400 kV und >400 kV, wobei das Segment 220 kV bis 400 kV mit einem Marktanteil von 45,6 % führend ist. Dieser Spannungsbereich stimmt mit den expandierenden regionalen und interregionalen Übertragungsnetzen überein. Versorgungsunternehmen setzen diese Reaktoren ein, um Blindleistung zu verwalten und den Spannungsanstieg in Mittel- bis Hochspannungsleitungen zu kontrollieren. Steigende Netzverbindungen und Projekte zur Abführung erneuerbarer Energien treiben die Nachfrage an. ≤220 kV Reaktoren dienen Unterübertragungsnetzen, während >400 kV Systeme mit der Expansion der Ultra-Hochspannungsübertragung stetig wachsen.

- Zum Beispiel hat Siemens Energy 245 kV und 420 kV Festdrosselreaktoren mit Nennleistungen bis zu 200 MVAr für Übertragungsnetzbetreiber geliefert, die die Integration erneuerbarer Energien verwalten.

Nach Anwendung

Die Anwendungsssegmentierung umfasst Übertragungsnetze und Verteilnetze, wobei Übertragungsnetze 76,4 % Marktanteil ausmachen. Festdrosselreaktoren spielen eine entscheidende Rolle bei der Kontrolle von Spannungsschwankungen in Langstrecken- und schwach belasteten Übertragungsleitungen. Der Ausbau grenzüberschreitender Übertragungen, die Integration erneuerbarer Energien und Anforderungen an die Netzstabilität treiben die starke Akzeptanz voran. Übertragungsnetzbetreiber priorisieren Festdrosselreaktoren, um Spannungsprofile aufrechtzuerhalten und Verluste zu reduzieren. Verteilnetze zeigen aufgrund niedrigerer Spannungsanforderungen eine begrenzte Akzeptanz, wodurch übertragungsfokussierte Anwendungen als primärer Nachfragetreiber erhalten bleiben.

Wichtige Wachstumsfaktoren

Erweiterung der Hochspannungsübertragungsnetze

Die schnelle Erweiterung von Hochspannungs- und Ultra-Hochspannungsübertragungsleitungen treibt die Nachfrage nach dreiphasigen Festdrosselreaktoren stark an. Versorgungsunternehmen setzen diese Reaktoren ein, um Überspannungsbedingungen auf Langstrecken- und schwach belasteten Leitungen zu kontrollieren. Wachsende interregionale Stromübertragungen und grenzüberschreitende Netzprojekte erhöhen die Installationsanforderungen. Netzverstärkungsprogramme konzentrieren sich darauf, die Spannungsstabilität zu verbessern und Übertragungsverluste zu reduzieren. Der steigende Strombedarf durch Urbanisierung und industrielles Wachstum unterstützt die Netzerweiterung weiter. Festdrosselreaktoren bleiben wesentliche Komponenten zur Aufrechterhaltung zuverlässiger Spannungsprofile in modernen Übertragungssystemen.

- Zum Beispiel hat ABB feste Drosselspulen mit einer Nennspannung von 420 kV und einer Blindleistungskapazität von 200 MVAr für Wechselstrom-Übertragungsleitungen mit einer Länge von über 300 km geliefert.

Steigende Integration erneuerbarer Energiequellen

Die großflächige Integration von Wind- und Solarenergie erhöht das Ungleichgewicht der Blindleistung in den Netzen. Variable Erzeugung führt zu Spannungsschwankungen, insbesondere in abgelegenen Übertragungskorridoren. Dreiphasige feste Drosselspulen helfen, überschüssige Blindleistung zu absorbieren und Spannungsniveaus zu stabilisieren. Versorgungsunternehmen installieren Drosselspulen in der Nähe von Einspeisepunkten erneuerbarer Energien, um die Netzkonformität sicherzustellen. Der Ausbau von Offshore-Windparks und Solarparks beschleunigt die Einführung. Ziele für erneuerbare Energien und Dekarbonisierungsrichtlinien verstärken die Nachfrage weiter. Netzbetreiber verlassen sich zunehmend auf feste Drosselspulen, um die Systemzuverlässigkeit aufrechtzuerhalten.

- Zum Beispiel hat Mitsubishi Electric dreiphasige feste Drosselspulen mit einer Nennspannung von 275 kV und einer Blindleistung von 120 MVAr für Umspannwerke geliefert, die mit großen Solarparks verbunden sind.

Fokus auf Netzstabilität und Verbesserung der Stromqualität

Das Management der Stromqualität ist für Übertragungsbetreiber zu einer Priorität geworden. Spannungsanstiege bei niedriger Last gefährden die Sicherheit der Ausrüstung und die Zuverlässigkeit des Netzes. Feste Drosselspulen bieten eine kostengünstige Lösung für die kontinuierliche Blindleistungskompensation. Versorgungsunternehmen setzen diese Systeme ein, um Transformatoren und Übertragungsanlagen zu schützen. Der Ersatz alternder Netzinfrastruktur unterstützt auch neue Installationen. Investitionen in Netzautomatisierung und -überwachung stärken die Rolle fester Drosselspulen. Stabilitätsorientierte Upgrades treiben das Marktwachstum weiter an.

Wichtige Trends und Chancen

Einsatz in Ultra-Hochspannungs-Übertragungsprojekten

Versorgungsunternehmen investieren zunehmend in Ultra-Hochspannungs-Übertragungsleitungen, um Strom effizient über große Entfernungen zu transportieren. Diese Projekte erfordern hochkapazitive feste Drosselspulen zur Spannungsregelung. Der Ausbau von UHV-Korridoren in entwickelten und sich entwickelnden Regionen schafft starke Chancen. Hersteller konzentrieren sich darauf, Drosselspulen für höhere Spannungswerte und verbesserte thermische Leistung zu entwerfen. Langfristige Übertragungsplanung unterstützt die anhaltende Nachfrage. Dieser Trend eröffnet Chancen für Anbieter mit fortschrittlichen Hochspannungskapazitäten.

- Zum Beispiel hat TBEA dreiphasige feste Drosselspulen mit einer Nennspannung von 750 kV und einer Kapazität von 300 MVAr für Langstrecken-Übertragungskorridore geliefert.

Technologische Verbesserungen im Reaktordesign und bei Materialien

Hersteller setzen fortschrittliche Isoliermaterialien und verbesserte Kühlkonstruktionen ein. Diese Verbesserungen erhöhen die Effizienz und verlängern die Betriebslebensdauer. Kompakte Designs unterstützen platzbeschränkte Umspannwerke. Verbesserte Zuverlässigkeit reduziert den Wartungsbedarf für Versorgungsunternehmen. Die Nachfrage nach Drosselspulen mit geringeren Verlusten und erhöhter Haltbarkeit wächst. Innovationsgetriebene Differenzierung schafft Chancen für Premium-Produktangebote. Technologische Upgrades stärken die Wettbewerbsposition.

- Zum Beispiel hat Toshiba Energy Systems & Solutions ölgetauchte Parallelreaktoren entwickelt, die radiale Blockeisenkerne und keramische Spaltstücke verwenden, um langfristige Zuverlässigkeit und hohe Leistung während des Dauerbetriebs zu gewährleisten.

Wichtige Herausforderungen

Hohe Investitionskosten und lange Projektzyklen

Dreiphasige feste Parallelreaktoren erfordern hohe anfängliche Kapitalinvestitionen. Große Übertragungsprojekte benötigen lange Planungs- und Genehmigungszyklen. Budgetbeschränkungen verzögern Beschaffungsentscheidungen für Versorgungsunternehmen. Installationszeiten hängen oft von umfassenderen Netzausbauplänen ab. Lange Lebenszyklen der Ausrüstung verringern die Austauschhäufigkeit. Diese Faktoren verlangsamen den kurzfristigen Marktwandel. Hersteller stehen unter Druck, die Kosten zu verwalten und gleichzeitig die Leistung aufrechtzuerhalten.

Komplexe Installation und standortspezifische technische Anforderungen

Der Einsatz fester Parallelreaktoren erfordert detaillierte Netzstudien und Anpassungen. Falsche Dimensionierung beeinträchtigt die Wirksamkeit der Spannungsregelung. Die Installation erfordert qualifizierte Ingenieure und standortspezifisches Design. Platzverfügbarkeit und Umweltbedingungen erhöhen die Komplexität. Versorgungsunternehmen verlassen sich auf spezialisierte Anbieter für die Systemintegration. Diese technischen Herausforderungen erhöhen das Projektrisiko und die Ausführungszeit. Die Komplexität bleibt ein Hindernis für eine schnelle Implementierung.

Regionale Analyse

Nordamerika

Nordamerika hält einen Marktanteil von 24,6% im Markt für dreiphasige feste Parallelreaktoren. Die Nachfrage wird durch die Modernisierung des Netzes und den Ausbau von Fernübertragungsnetzen in den Vereinigten Staaten und Kanada angetrieben. Versorgungsunternehmen setzen feste Parallelreaktoren ein, um den Spannungsanstieg auf schwach ausgelasteten Übertragungsleitungen zu steuern. Die zunehmende Integration von Wind- und Solarenergie erhöht den Bedarf an Blindleistungskompensation. Der Ersatz alternder Übertragungsinfrastruktur unterstützt zusätzlich die Installationen. Der regulatorische Fokus auf Netzzuverlässigkeit und Stromqualität stärkt die Akzeptanz. Investitionen in grenzüberschreitende und interregionale Übertragungskorridore sichern ein stetiges regionales Marktwachstum.

Europa

Europa macht 22,1% des globalen Marktanteils aus. Die starke Integration erneuerbarer Energien in Deutschland, dem Vereinigten Königreich, Frankreich und den nordischen Ländern treibt die Nachfrage nach festen Parallelreaktoren an. Der Ausbau von Offshore-Windparks und grenzüberschreitenden Übertragungsleitungen erhöht die Anforderungen an die Blindleistungsregelung. Versorgungsunternehmen investieren in die Netzverstärkung, um die Spannungsstabilität zu gewährleisten. Der Ersatz alternder Übertragungsanlagen trägt ebenfalls zur Nachfrage bei. Strenge Netzvorschriften und Standards für die Stromqualität beeinflussen die Beschaffungsentscheidungen. Der Fokus auf Energiewende und Netzresilienz unterstützt eine stabile Marktexpansion in der Region.

Asien-Pazifik

Asien-Pazifik führt den Markt mit einem Anteil von 38,4% an. Der schnelle Ausbau von Hochspannungsübertragungsnetzen in China, Indien, Japan und Südostasien treibt die starke Nachfrage an. Groß angelegte Projekte zur Abführung erneuerbarer Energien erhöhen den Einsatz fester Parallelreaktoren. Regierungen investieren stark in Ultrahochspannungskorridore, um den steigenden Strombedarf zu decken. Netzstabilitätsbedenken bei Fernübertragungen unterstützen zusätzlich die Akzeptanz. Wachsende Industrialisierung und Urbanisierung beschleunigen die Infrastrukturentwicklung. Starke Ausgaben der Versorgungsunternehmen positionieren Asien-Pazifik als den dominierenden und am schnellsten wachsenden regionalen Markt.

Lateinamerika

Lateinamerika hält einen Marktanteil von 8,7%. Der Ausbau der Übertragungsinfrastruktur in Brasilien, Chile und Mexiko unterstützt die Nachfrage nach feststehenden Drosselspulen. Erneuerbare Energieprojekte, insbesondere Wind- und Solarenergie, erhöhen die Anforderungen an die Spannungsregelung. Versorgungsunternehmen investieren in die Kompensation von Blindleistung, um die Netzstabilität zu verbessern. Lange Übertragungsdistanzen in abgelegenen Erzeugungszonen treiben die Installationen voran. Budgetbeschränkungen begrenzen die schnelle Einführung, aber stetige Infrastrukturverbesserungen unterstützen ein moderates Wachstum. Der Fokus auf die Reduzierung von Übertragungsverlusten stärkt die langfristige regionale Nachfrage.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika macht 6,2% des globalen Marktanteils aus. Die Nachfrage wird durch den Ausbau von Hochspannungsübertragungsnetzen in den Golfstaaten angetrieben. Große Projekte für erneuerbare Energien und Interkonnektivitätsinitiativen erhöhen den Bedarf an Spannungsregelung. Harte klimatische Bedingungen erfordern robuste Netzstabilitätslösungen. In Afrika unterstützen die schrittweise Elektrifizierung und der Ausbau der Übertragung die Einführung. Investitionen konzentrieren sich weiterhin auf große Infrastrukturprojekte. Die langfristige Entwicklung des Energiesektors sichert ein stabiles Wachstum in der gesamten Region.

Marktsegmentierungen:

Nach Typ

- Ölgetauchte Drosselspulen

- Trockene Drosselspulen

Nach Spannungsbewertung

- ≤ 220 kV

- 220 kV bis 400 kV

- 400 kV

Nach Anwendung

- Übertragungsnetze

- Verteilungsnetze

Nach Endverbrauch

- Versorgungsunternehmen

- Industrie

Nach Geographie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Mittleren Ostens und Afrikas

Wettbewerbslandschaft

Die Analyse der Wettbewerbslandschaft hebt einen technologiegetriebenen Markt hervor, der von ABB Ltd., Siemens Energy, GE Vernova, Hitachi Energy, Toshiba Energy Systems & Solutions, Mitsubishi Electric Corporation, Hyosung Heavy Industries, Hyundai Electric & Energy Systems, CG Power and Industrial Solutions Ltd. und TBEA Co., Ltd. angeführt wird. Diese Unternehmen konkurrieren in Bezug auf die Effizienz der Drosselspulen, die Spannungsbehandlungskapazität und die langfristige Betriebssicherheit. Führende Akteure konzentrieren sich auf Hochspannungs- und Ultra-Hochspannungs-Drosselspulendesigns, um die expandierenden Übertragungsnetze zu unterstützen. Investitionen in fortschrittliche Isolationssysteme, verbesserte Kühltechnologien und kompakte Designs stärken die Produktleistung. Starke Beziehungen zu Versorgungsunternehmen und Übertragungsbetreibern unterstützen große Projektverträge. Regionale Hersteller konkurrieren durch Kosteneffizienz, lokalisierte Produktion und schnellere Lieferzeiten. Die Einhaltung von Netzcodes und Stromqualitätsstandards bleibt entscheidend. Ständige Innovation, Ingenieurkompetenz und die Expansion in aufstrebende Übertragungsmärkte prägen die Wettbewerbspositionierung im Markt für Dreiphasen-Festdrosselspulen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- ABB Ltd.

- Siemens Energy

- GE Vernova

- Hitachi Energy

- Toshiba Energy Systems & Solutions

- Mitsubishi Electric Corporation

- Hyosung Heavy Industries

- Hyundai Electric & Energy Systems

- CG Power and Industrial Solutions Ltd.

- TBEA Co., Ltd.

Jüngste Entwicklungen

- Im Oktober 2025 schloss ABB (Schweiz) die Übernahme einer Mehrheitsbeteiligung (93%) an BrightLoop, einem französischen Pionier in der fortschrittlichen Leistungselektronik, ab.

- Im August 2025 kündigte Siemens Energy die Lieferung seines ersten vollständig aus 100% recyceltem Kupfer hergestellten Drosselreaktors an TenneT Deutschland an.

- Im Mai 2025 sicherte sich GE Vernova (ein Spin-off von General Electric mit Fokus auf Energie) einen Großauftrag von der Power Grid Corporation of India Limited (POWERGRID) zur Lieferung von über 70 Hochspannungstransformatoren und Drosselreaktoren für Übertragungsprojekte in ganz Indien, die erneuerbare Energiekorridore unterstützen.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Typ, Spannungsbewertung, Anwendung, Endnutzung und Geographie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Außerdem werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Der Ausbau von Hochspannungsübertragungsnetzen wird die Nachfrage nach Reaktoren aufrechterhalten.

- Die Integration erneuerbarer Energien wird den Bedarf an Blindleistungskompensation erhöhen.

- Projekte mit ultrahoher Spannung werden die Einführung von Hochkapazitätsreaktoren vorantreiben.

- Versorgungsunternehmen werden der Netzstabilität und Spannungsregelung Priorität einräumen.

- Technologische Verbesserungen werden die Effizienz und Lebensdauer von Reaktoren steigern.

- Asien-Pazifik wird die führende Wachstumsregion bleiben.

- Modernisierungsprogramme für Netze werden die Ersatznachfrage unterstützen.

- Langstreckenstromübertragung wird die Installationsvolumina erhöhen.

- Ingenieurtechnische Anpassungen bleiben für die Projektausführung entscheidend.

- Der Wettbewerb wird sich durch Technologie, Kosteneffizienz und Servicequalität verschärfen.