Markt Überblick

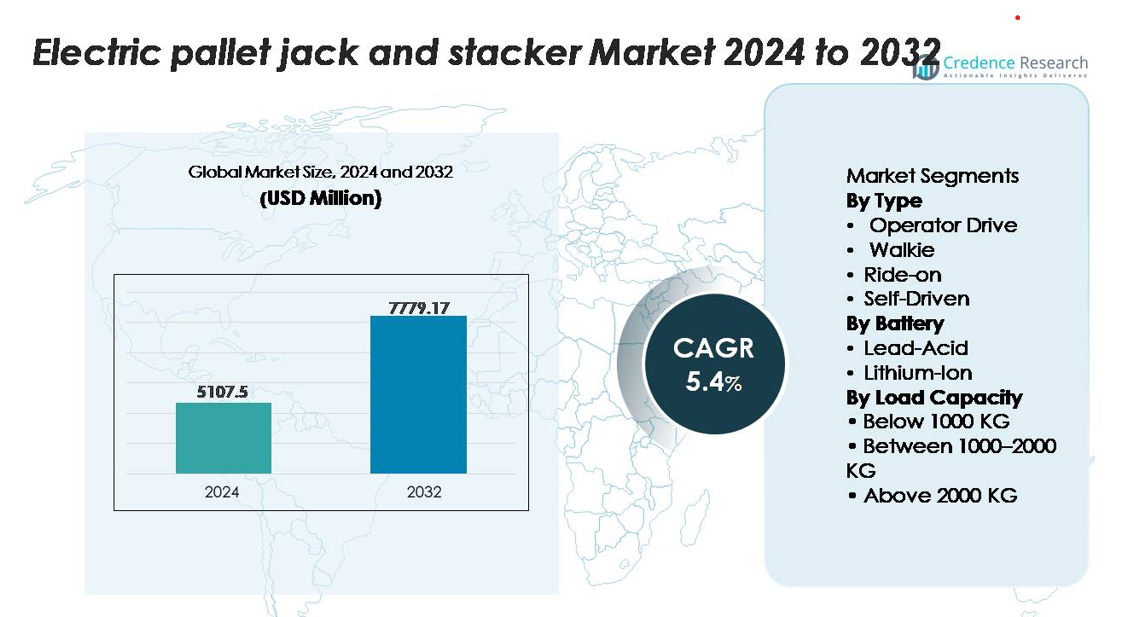

Der Markt für elektrische Hubwagen und Stapler wurde im Jahr 2024 auf 5.107,5 Millionen USD geschätzt und soll bis 2032 7.779,17 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 5,4 % im Prognosezeitraum (2025–2032).

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für elektrische Hubwagen und Stapler 2024 |

5.107,5 Millionen USD |

| Markt für elektrische Hubwagen und Stapler, CAGR |

5,4% |

| Marktgröße für elektrische Hubwagen und Stapler 2032 |

7.779,17 Millionen USD |

Der Markt für elektrische Hubwagen und Stapler wird von führenden Herstellern von Materialhandhabung wie Toyota Material Handling, Crown Equipment Corporation, Jungheinrich AG, Hyster-Yale Materials Handling, Mitsubishi Logisnext, Linde Material Handling (KION Group), Hangcha Group und Noblelift geprägt. Diese Unternehmen konkurrieren durch fortschrittliche Lithium-Ionen-Plattformen, ergonomische Geh- und Mitfahrmodelle und die Erweiterung halbautonomer Fähigkeiten, die auf Hochgeschwindigkeitslogistikoperationen zugeschnitten sind. Nordamerika dominiert den globalen Markt mit einem genauen Anteil von 38 %, angetrieben durch großflächige Lagerautomatisierung, ausgereifte 3PL-Netzwerke und die rasche Modernisierung des Einzelhandels und der Kühlkettenverteilung. Europa und der asiatisch-pazifische Raum folgen als wichtige Produktions- und Logistikzentren, unterstützt durch starke Elektrifizierungs- und Industrieexpansionstrends.

Markteinblicke

- Der Markt für elektrische Hubwagen und Stapler wurde im Jahr 2024 auf 5.107,5 Millionen USD geschätzt und soll bis 2032 7.779,17 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 4 % im Prognosezeitraum.

- Das Marktwachstum wird durch Lagerautomatisierung, die Expansion des E-Commerce und den Wechsel von manueller zu motorisierter Handhabung angetrieben, wobei das Segment mit einer Tragfähigkeit von 1000–2000 KG den größten Anteil hält, da es für die meisten Vertriebs- und Fertigungsbetriebe geeignet ist.

- Zu den wichtigsten Trends gehören die rasche Einführung von Lithium-Ionen-Batteriesystemen, die steigende Nachfrage nach kompakten Geräten für enge Gänge und die zunehmende Integration halbautonomer Navigationstechnologien in Hochdurchsatzanlagen.

- Die Landschaft ist wettbewerbsintensiv, angeführt von Toyota Material Handling, Crown, Jungheinrich, Linde und Hyster-Yale, die jeweils intelligente Flottenmanagementfunktionen erweitern, während kostenempfindliche Regionen durch hohe Anfangsinvestitionen und Einschränkungen der Ladeinfrastruktur gebremst werden.

- Regional führt Nordamerika mit 38 %, gefolgt von Europa mit 29 % und dem asiatisch-pazifischen Raum mit 24 %, was starke industrielle Grundlagen und beschleunigte Lagermodernisierung widerspiegelt.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse der Marktsegmentierung:

Nach Typ:

Von Bedienern gesteuerte Modelle dominieren den Markt für elektrische Hubwagen und Stapler und machen den größten Anteil aus, da sie weit verbreitet in Lagern, Einzelhandelslagern und Produktionsstätten eingesetzt werden. Innerhalb dieser Kategorie führen Geh-Hubwagen die Einführung an, da sie Manövrierfähigkeit in engen Gängen, vereinfachte Steuerungen und niedrigere Anschaffungskosten bieten. Mitfahrende Einheiten folgen, angetrieben durch höhere Durchsatzanforderungen und ergonomische Vorteile für den Materialtransport über lange Strecken. Selbstfahrende Systeme expandieren allmählich, da die Automatisierung an Bedeutung gewinnt, unterstützt durch Navigationssensoren und Flottenmanagement-Software, die die Abhängigkeit von Arbeitskräften verringern und die betriebliche Kontinuität verbessern.

- Zum Beispiel integriert der PE Series Mitfahr-Hubwagen von Crown Equipment einen 24-Volt-AC-Antriebsmotor, der eine Reisegeschwindigkeit von bis zu 6,5 mph unter Last bietet, und ist mit einem integrierten InfoLink-Telematikmodul ausgestattet, das in der Lage ist, mehr als 40 Echtzeit-Betriebsparameter pro Fahrzeug zu erfassen, um die Flottenoptimierung in hochvolumigen Vertriebszentren zu verbessern.

Nach Batterie:

Lithium-Ionen-Modelle stellen das dominierende Teilsegment dar und erfassen den höchsten Marktanteil aufgrund der schnellen Ladefähigkeit, des wartungsfreien Betriebs und der erheblich längeren Lebensdauer im Vergleich zu Blei-Säure-Einheiten. Ihre konstante Spannungsausgabe ermöglicht eine stärkere Hebeleistung während längerer Schichten, was sie in schnelllebigen Logistik- und E-Commerce-Betrieben bevorzugt macht. Blei-Säure-Batterien behalten in kostenempfindlichen Umgebungen ihre Relevanz, nehmen jedoch aufgrund sperrigerer Formfaktoren, höherer Wartungsanforderungen und längerer Ladezeiten ab. Wachsende Lagerhaus-Elektrifizierung und Nachhaltigkeitsinitiativen beschleunigen weiterhin den Übergang zu lithiumionenbetriebenen Hubwagen und Staplern.

- Zum Beispiel verwendet das Lithium-Ionen-System von Jungheinrich für seine EJE Series Elektro-Hubwagen eine 24-Volt, 260 Ah Batterie, die in etwa 80 Minuten vollständig aufgeladen werden kann und bis zu 3.000 Ladezyklen liefert, was einen kontinuierlichen Mehrschichtbetrieb ohne Batteriewechsel oder Wartung ermöglicht.

Nach Tragfähigkeit:

Die Kategorie 1000–2000 KG hält den dominierenden Marktanteil, da sie dem primären Lastprofil von Vertriebszentren, FMCG-Lagern und Produktionsstätten entspricht, die häufig mittelgewichtige Paletten handhaben. Dieser Kapazitätsbereich bietet ein optimales Gleichgewicht zwischen Leistung, Stabilität und Vielseitigkeit und ermöglicht einen effizienten Betrieb in der eingehenden, ausgehenden und innerbetrieblichen Logistik. Einheiten unter 1000 KG dienen Einzelhandels- und kleinen Anlagenanwendungen, während Modelle über 2000 KG auf schwere Industrie- und Metallverarbeitungsumgebungen ausgerichtet sind. Die steigende Vielfalt an SKUs und der Bedarf an Mehrpalettenhandhabung stärken die Nachfrage nach dem 1000–2000 KG-Segment in globalen Betrieben weiter.

Wichtige Wachstumstreiber

Steigende Lagerautomatisierung und Anforderungen an Hochgeschwindigkeitsabwicklung

Der Übergang zu automatisierten und schnellen Materialhandlungs-Workflows ist ein Haupttreiber für die Einführung von elektrischen Hubwagen und Staplern. E-Commerce-, Quick-Commerce- und Omnichannel-Einzelhandelsmodelle erfordern schnelle Palettenbewegungen, häufiges Nachfüllen und präzise Auftragskonsolidierung, was die Einrichtungen dazu veranlasst, manuelle Geräte durch motorisierte Alternativen zu ersetzen. Elektrische Hubwagen reduzieren die Ermüdung der Bediener erheblich, verbessern die Kommissionierungseffizienz und sorgen für einen gleichbleibenden Durchsatz während der Spitzenbedarfszyklen. Vertriebszentren integrieren zunehmend digitale Telematik, Bedienerassistenztechnologien und programmierbare Leistungsmodi, um Sicherheit und Produktivität zu verbessern. Da Lagerhäuser skalieren, um höhere SKU-Dichten, kürzere Vorlaufzeiten und einen 24/7-Betrieb zu bewältigen, bieten elektrische Hubwagen und Stapler eine wesentliche Brücke zwischen manueller Hebeausrüstung und vollautonomen Systemen und beschleunigen die betriebliche Modernisierung in verschiedenen Branchen.

- Zum Beispiel integriert der Toyota Material Handling Tora-Max Mitgänger-Palettenhubwagen (Modell 2TWB40) einen 24-Volt-AC-Antriebsmotor, der Reisegeschwindigkeiten von bis zu 5 km/h bei voller Last (4.000 lbs) liefern kann. Das Gerät verwendet typischerweise eine versiegelte, wartungsfreie 24-Volt-Blei-Säure-Batterie mit einer Kapazität von etwa 160 Ah.

Ausbau der Fertigungs-, FMCG- und Kühlketteninfrastruktur

Das schnelle Wachstum in der Fertigung, Lebensmittelverarbeitung, Pharmazie und temperaturgesteuerter Logistik treibt die anhaltende Nachfrage nach zuverlässiger elektrischer Materialhandhabungsausrüstung an. Elektrische Palettenhubwagen und Stapler bieten sanfte Handhabung, präzise Hubsteuerung und reduzierte Geräuschpegel, die in hygienisch sensiblen und kontrollierten Umgebungen unerlässlich sind. Einrichtungen, die Mehrschichtarbeitsabläufe betreiben, priorisieren zunehmend Ausrüstungen mit langen Betriebszyklen, minimalen Ausfallzeiten und geringen Betriebsemissionen. Elektrische Modelle unterstützen diese Bedürfnisse und erfüllen gleichzeitig die sich entwickelnden regulatorischen Vorgaben, die darauf abzielen, die Abhängigkeit von Diesel und LPG in Lagern zu reduzieren. Darüber hinaus erfordern Investitionen in regionale Produktionszentren, automatisierte Verpackungslinien und Tiefkühlwaren-Verteilzentren manövrierfähige Ausrüstungen, die effizient in engen Gängen und Niedrigtemperaturzonen funktionieren können, was das Marktwachstum weiter stärkt.

- Zum Beispiel bietet Hyster spezialisierte elektrische Palettenhubwagen mit optionalen Gefrier- oder subZERO-Paketen an, die für den Betrieb bis zu –40°C ausgelegt sein können. Das Unternehmen bietet auch eine Reihe von Lithium-Ionen-Batterieoptionen in seiner elektrischen Flotte an, wobei einige Konfigurationen bis zu 6 kWh nutzbare Energie oder mehr über Bordladegeräte bieten, um eine zuverlässige Leistung in Tiefkühllager- und pharmazeutischen Kühlketteneinrichtungen zu gewährleisten.

Zunehmender Übergang von manueller zu motorisierter Handhabung zur Einhaltung von Sicherheitsvorschriften

Der wachsende Fokus auf Arbeitssicherheit, ergonomische Verbesserungen und die Reduzierung von Hebeverletzungen treibt Unternehmen dazu, manuelle Palettenhubwagen durch elektrische Alternativen zu ersetzen. Elektrische Palettenhubwagen und Stapler reduzieren belastungsbedingte Verletzungen, indem sie schwerere Lasten mit minimalem Kraftaufwand des Bedieners und verbesserter Stabilität handhaben. Regulierungsbehörden und Arbeitsagenturen fordern zunehmend sichere Hebestandards und fördern die Einführung motorisierter Ausrüstungen, insbesondere in Umgebungen mit hoher Materialbewegungsfrequenz. Elektrische Einheiten mit verbesserten Bremssystemen, Stabilitätssensoren und Geschwindigkeitsbegrenzungskontrollen unterstützen die Einhaltung und minimieren Unfallraten. Da Unternehmen das Wohlbefinden der Mitarbeiter priorisieren, Versicherungsansprüche reduzieren und Arbeitskräftemangel durch verbesserte Mechanisierung angehen, beschleunigt sich die Einführung von elektrischen Palettenhubwagen und Staplern in den Bereichen Logistik, Einzelhandel und Industrie weiter.

Wichtige Trends & Chancen

Zunehmende Akzeptanz von Lithium-Ionen-Technologie und intelligentem Energiemanagement

Ein wichtiger Trend, der den Markt beeinflusst, ist der weit verbreitete Wechsel von traditionellen Blei-Säure-Systemen hin zu fortschrittlichen Lithium-Ionen-Powerpacks. Li-Ionen-Batterien bieten schnelles Laden, Toleranz gegenüber Teilaufladungen und verlängerte Lebenszyklen, wodurch der Bedarf an Batterieräumen entfällt und die Ausfallzeiten zwischen den Schichten reduziert werden. Intelligente Batteriemanagementsysteme mit Echtzeitdiagnosen, Überwachung der thermischen Stabilität und vorausschauenden Wartungsfähigkeiten schaffen starke betriebliche Vorteile. Da Einrichtungen zu kontinuierlichen und Mehrschichtbetrieben übergehen, entstehen Chancen für Hersteller, die integrierte Li-Ionen-Lösungen, modulare Batteriewechsel und telematikfähiges Leistungs-Tracking anbieten. Nachhaltigkeitsziele verstärken diesen Übergang weiter, da Lithium-Ionen den Energieverlust und die Betriebskosten über die Lebensdauer erheblich reduzieren.

- Zum Beispiel liefert das 48-Volt-Lithium-Ionen-Modul von Jungheinrich für seine ETV-Schubmaststapler eine Kapazität von 360 Ah, unterstützt mehr als 4.000 Ladezyklen und erreicht mit seinem proprietären Hochfrequenzladegerät in etwa 30 Minuten 80 % Ladung.

Erweiterung von halbautonomen und selbstfahrenden Materialhandhabungsplattformen

Die Integration von Navigationssensoren, Hinderniserkennungssystemen und Flottenmanagement-Software ermöglicht den Aufstieg der selbstfahrenden Palettenbewegung in großen und hochfrequentierten Einrichtungen. Diese Plattformen helfen, die Abhängigkeit von Arbeitskräften zu minimieren, unterstützen wiederkehrende Transportaufgaben und gewährleisten einen konsistenten Arbeitsablauf mit reduziertem menschlichen Eingriff. Das Wachstum von autonomen mobilen Robotern (AMRs) und digitalen Lagerökosystemen schafft Möglichkeiten für Hersteller von elektrischen Hubwagen und Staplern, autonome Führungssysteme zu integrieren oder hybride Mensch-Hilfe-Technologien zu entwickeln. Während Unternehmen ihre Intralogistik digitalisieren, wächst die Nachfrage nach interoperabler, sicherheitszertifizierter und automatisierungsbereiter Ausrüstung, was selbstfahrende Palettenausrüstung als wichtigen zukünftigen Chancenbereich positioniert.

- Zum Beispiel verwendet der DualMode T automatisierte Palettenwagen von Crown Equipment ein LiDAR-basiertes Navigationssystem, das in der Lage ist, Hindernisse innerhalb eines 360-Grad-Feldes zu erkennen und zwischen manuellen und automatisierten Modi zu wechseln, während es in automatisiertem Betrieb Reisegeschwindigkeiten von bis zu 3,7 mph beibehält.

Steigende Nachfrage nach kompakten und schmalen Geräten in der städtischen Lagerhaltung

Städtische Erfüllungszentren, Mikro-Vertriebsknotenpunkte und Einrichtungen für die letzte Meile erfordern kompakte und hoch manövrierfähige Geräte, die in der Lage sind, effizient in beengten Räumen zu arbeiten. Elektrische Hubwagen und Stapler, die für schmale Gänge, Zwischengeschosse und hochdichte Regalsysteme konzipiert sind, gewinnen stark an Bedeutung. Dieser Trend bietet Chancen für Hersteller, die kürzere Radstände, verbesserte Lenkagilität und optimierte Hubhöhen anbieten. Die rasche Urbanisierung und steigende Erwartungen an die Lieferung am selben Tag beschleunigen die Investitionen in kompakte Geräte, die die Lagerdichte erhöhen und die Kommissionierwege innerhalb kleinerer Betriebsflächen verkürzen.

Wichtige Herausforderungen

Hohe Anfangsinvestitionen und Wartungskosten als Einschränkungen für kleine Betreiber

Trotz langfristiger Betriebseinsparungen bleibt der Anschaffungspreis von elektrischen Hubwagen und Staplern ein großes Hindernis für kleine Lagerhäuser, Einzelhandelsgeschäfte und KMU, die noch auf manuelle Palettenwagen angewiesen sind. Lithium-Ionen-Modelle, obwohl effizienter, erfordern erheblich höhere Anschaffungskosten, was die Einführung in kostenempfindlichen Umgebungen verzögern kann. Darüber hinaus erhöhen spezialisierte Komponenten, bordeigene Elektronik und Diagnosesysteme die Wartungskomplexität, was geschulte Techniker und strukturierte Wartungsverträge erfordert. Diese Faktoren machen die Gesamtkosten des Eigentums zu einer kritischen Herausforderung für kleinere Unternehmen und behindern die weit verbreitete Modernisierung der Flotte, insbesondere in Entwicklungsmärkten mit begrenzten Kapitalbudgets.

Begrenzte Ladeinfrastruktur, Bedenken hinsichtlich Ausfallzeiten und Variabilität der Batterieleistung

Unzureichende Ladestationen, eingeschränkte elektrische Kapazität und fehlende standardisierte Ladeprotokolle stellen betriebliche Herausforderungen dar, insbesondere in Einrichtungen, die von manuellen auf vollständig elektrische Flotten umstellen. Blei-Säure-Einheiten erfordern lange Ladefenster und Abkühlphasen, während Lithium-Ionen-Systeme auf zuverlässige Hochleistung-Stromquellen angewiesen sind. Ausfallzeiten aufgrund von Batterieerschöpfung oder unzureichendem Lademanagement können Materialbewegungszyklen stören. Darüber hinaus können extreme Temperaturumgebungen – wie z. B. Kühlketteneinrichtungen – die Batterieleistung reduzieren und die Degradation beschleunigen, wenn die Ausrüstung nicht mit geeigneten thermischen Steuerungen ausgestattet ist. Diese Lade- und Leistungsbeschränkungen bleiben wesentliche Hemmnisse für eine nahtlose großflächige Einführung.

Regionale Analyse

Nordamerika

Nordamerika hält mit 38% den größten Anteil, angetrieben durch umfangreiche Lagerautomatisierung, starke E-Commerce-Durchdringung und weit verbreitete Einführung von Lithium-Ionen-betriebenen Geräten. Die USA führen die Region mit beschleunigten Investitionen in Hochdurchsatz-Verteilzentren, Kühlkettenausbau und Modernisierung der Sicherheitskonformität an. Material-Handling-OEMs profitieren von der starken Nachfrage nach bedienergesteuerten Geh- und Mitfahr-Palettenhubwagen, die Multi-Shift-Arbeitsabläufe unterstützen. Das Wachstum wird weiter durch den Druck des Arbeitskräftemangels unterstützt, der die breitere Nutzung von elektrischen und halbautomatisierten Palettenbewegungsgeräten in 3PLs, Lebensmittelverteilungsknotenpunkten und großen Einzelhändlern, die alternde manuelle Flotten aufrüsten, fördert.

Europa

Europa macht 29% des Marktes aus, unterstützt durch strenge Arbeitssicherheitsvorschriften, frühe Elektrifizierungseinführung und starke Intralogistik-Optimierung in der Fertigungs- und Automobilindustrie. Deutschland, Frankreich, Italien und die nordischen Länder führen bei der Implementierung fortschrittlicher Hebetechnologien, einschließlich automatisierungsbereiter Palettenhubwagen für enge Gänge. Investitionen in regionale Lebensmittelverarbeitung und pharmazeutische Logistik stärken die Nachfrage nach Geräten weiter. Nachhaltigkeitsmandate und Energieeffizienzziele beschleunigen den Übergang zu Lithium-Ionen-Modellen, während die laufende Lagerhausmodernisierung in Mittel- und Osteuropa den adressierbaren Markt für mittelgroße elektrische Palettenhubwagen und Stapler erweitert.

Asien-Pazifik

Asien-Pazifik erfasst 24% des Marktes, angetrieben durch die rasche Expansion von E-Commerce-Fulfillment-Zentren, Fertigungszentren und Einzelhandelsverteilungsnetzwerken. China und Indien verankern die Nachfrage mit großangelegtem Anlagenbau und beschleunigtem Übergang zu elektrischen und halbautomatisierten Handhabungsgeräten. Der starke Drang der Region nach höherer Produktivität, steigenden Arbeitskosten und dichten Lagerlayouts erhöht die Akzeptanz von Geh-Palettenhubwagen und kompakten Staplern. Wachsende Investitionen in Elektronik, FMCG und Automobilproduktion verstärken den Bedarf an Geräten, während staatlich geführte Anreize zur industriellen Automatisierung den Übergang von manuellen Palettenwagen zu batteriebetriebenen Materialhandhabungslösungen weiter unterstützen.

Lateinamerika

Lateinamerika hält einen Marktanteil von 6%, geprägt durch die schrittweise Modernisierung der Logistikinfrastruktur und steigende Investitionen in die industrielle Automatisierung in Brasilien, Mexiko und Chile. Die Akzeptanz ist am stärksten in FMCG-, Lebensmittelverarbeitungs- und Konsumgüterlagern, die eine verbesserte Handhabungseffizienz erfordern. Wirtschaftliche Zwänge fördern die Präferenz für bedienergesteuerte Modelle mit niedrigeren Anschaffungskosten, während die schrittweise Einführung von Lithium-Ionen-Systemen in multinationalen 3PL- und Einzelhandelseinrichtungen aufkommt. Das Wachstum regionaler Fertigungscluster und der Ausbau von Kühlkettenkapazitäten tragen zur steigenden Nachfrage nach elektrischen Palettenhubwagen und Staplern bei, trotz Kostenempfindlichkeit und ungleichmäßiger Infrastrukturentwicklung in den Märkten.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika repräsentiert 3% des Marktes und wächst stetig, da Logistikzentren in den VAE, Saudi-Arabien und Südafrika die Lagerkapazität erweitern und industrielle Operationen diversifizieren. Großflächige Einzelhandels- und Lebensmitteldistributionsnetzwerke treiben die Einführung von elektrischen Hubwagen für den Innenbereich und hygieneempfindliche Umgebungen voran. Staatliche Investitionen in Freihandelszonen und Industrieparks steigern die Nachfrage nach Staplern mit mittlerer Kapazität. Allerdings bleibt die Durchdringung aufgrund hoher Anfangsinvestitionen und inkonsistenter Elektrifizierungsinfrastruktur begrenzt, was bedienergesteuerte Einheiten zur Hauptwahl macht. Eine schrittweise Modernisierung und ein zunehmendes Interesse globaler Logistikakteure unterstützen die langfristigen Wachstumsaussichten.

Marktsegmentierungen:

Nach Typ

- Bedienerführung

- Walkie

- Mitfahrend

- Selbstfahrend

Nach Batterie

Nach Tragfähigkeit

- Unter 1000 KG

- Zwischen 1000–2000 KG

- Über 2000 KG

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Mittleren Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Marktes für elektrische Hubwagen und Stapler wird durch eine Mischung aus globalen Materialhandelsführern und schnell fortschreitenden regionalen Herstellern definiert, die sich auf die Erweiterung elektrifizierter Intralogistikportfolios konzentrieren. Unternehmen wie Toyota Material Handling, Crown Equipment, Jungheinrich AG, Hyster-Yale, Linde Material Handling (KION Group), Mitsubishi Logisnext, Hangcha Group und Noblelift dominieren durch ein starkes Produktspektrum, fortschrittliche Ergonomie und kontinuierliche Investitionen in Lithium-Ionen-Technologie. Diese Akteure betonen hocheffiziente Walkie- und Mitfahrmodelle, verbesserte Bedienersicherheitssysteme und Flottenmanagement-Telematik, die auf Mehrschichtlagerbetrieb zugeschnitten sind. Strategische Initiativen umfassen die lokale Fertigung, erweiterte Händlernetzwerke und die Integration von halbautonomen Führungssystemen zur Steigerung der Produktivität in Hochgeschwindigkeitslogistikoperationen. Der Wettbewerb intensiviert sich, da Hersteller E-Commerce-Fulfillment-Zentren und 3PL-Hubs mit kompakten, schmalen Gängen und Schnellladesystemen anvisieren. Aufstrebende asiatische Akteure fordern zunehmend etablierte Marken heraus, indem sie kostengünstige, automatisierungsbereite Modelle anbieten. Insgesamt bleiben Innovation, Energieeffizienz und After-Sales-Support zentrale Unterscheidungsmerkmale auf globalen Märkten.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- KION Group

- Hyundai Construction Equipment

- EP Equipment

- Hyster-Yale Materials Handling

- Toyota Material Handling Group

- Doosan Corporation

- Mitsubishi Logisnex

- Hangcha Forklift

- Crown Equipment Corporation

Jüngste Entwicklungen

- Im Mai 2025 kündigte die Gruppe die Fertigstellung einer 73.500 Quadratfuß großen Elektrifizierungs-Fertigungsanlage auf ihrem Campus in Houston an, die sich auf elektrische Materialhandhabungsprodukte der Klasse I und II konzentriert.

- Im April 2025 führte das Unternehmen eine „grüne“ Produktreihe ein, die sich auf lithium-ionenbetriebene elektrische Hubwagen und Stapler mit Schnelllade- und modularen Batteriesystemen konzentriert.

- Im März 2025 kündigte Hyster eine erweiterte J230-400XD-Serie von Hochleistungs-Elektrostaplern (23.000–40.000 lb Klasse) mit integrierter Lithium-Ionen-Antriebsarchitektur an, die auf Schwerlastanwendungen abzielt.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Typ, Batterie, Tragfähigkeit und Geographie. Er beschreibt führende Marktakteure und gibt einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und Hauptanwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Außerdem werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Die Nachfrage nach elektrischen Hubwagen und Staplern wird steigen, da Lagerhäuser die Automatisierung beschleunigen und auf vollständig elektrifizierte Handhabungsflotten umstellen.

- Die Einführung von Lithium-Ionen wird schnell zunehmen, unterstützt durch schnelles Laden, längere Lebensdauer und geringeren Wartungsaufwand.

- Halbautonome und sensorunterstützte Navigationsfunktionen werden zunehmend in mittelgroße Geräte für wiederkehrende Transportaufgaben integriert.

- Kompakte und schmale Modelle werden an Bedeutung gewinnen, da städtische Erfüllungszentren in dicht besiedelten Gebieten expandieren.

- Hersteller werden ergonomische Designs und sicherheitsfördernde Technologien priorisieren, um die Ermüdung der Bediener und die Unfallraten zu reduzieren.

- Flotten-Telematik und Echtzeit-Überwachung der Geräte werden in großen Vertriebsnetzen zum Standard.

- Kühlketten- und Lebensmittelverarbeitungsanlagen werden die Nachfrage nach spezialisierten Niedrigtemperatur-Elektrogeräten antreiben.

- Regionale Produktion und lokale Montage werden expandieren, um die Kosteneffizienz und Lieferzeiten zu verbessern.

- Der Wettbewerb wird sich verschärfen, da asiatische Hersteller mit kostengünstigen, automatisierungsbereiten Modellen weltweit an Sichtbarkeit gewinnen.

- Nachhaltigkeitsverpflichtungen werden die Ausmusterung von Verbrennungs- und manuellen Palettenhandhabungsgeräten beschleunigen.