Marktübersicht

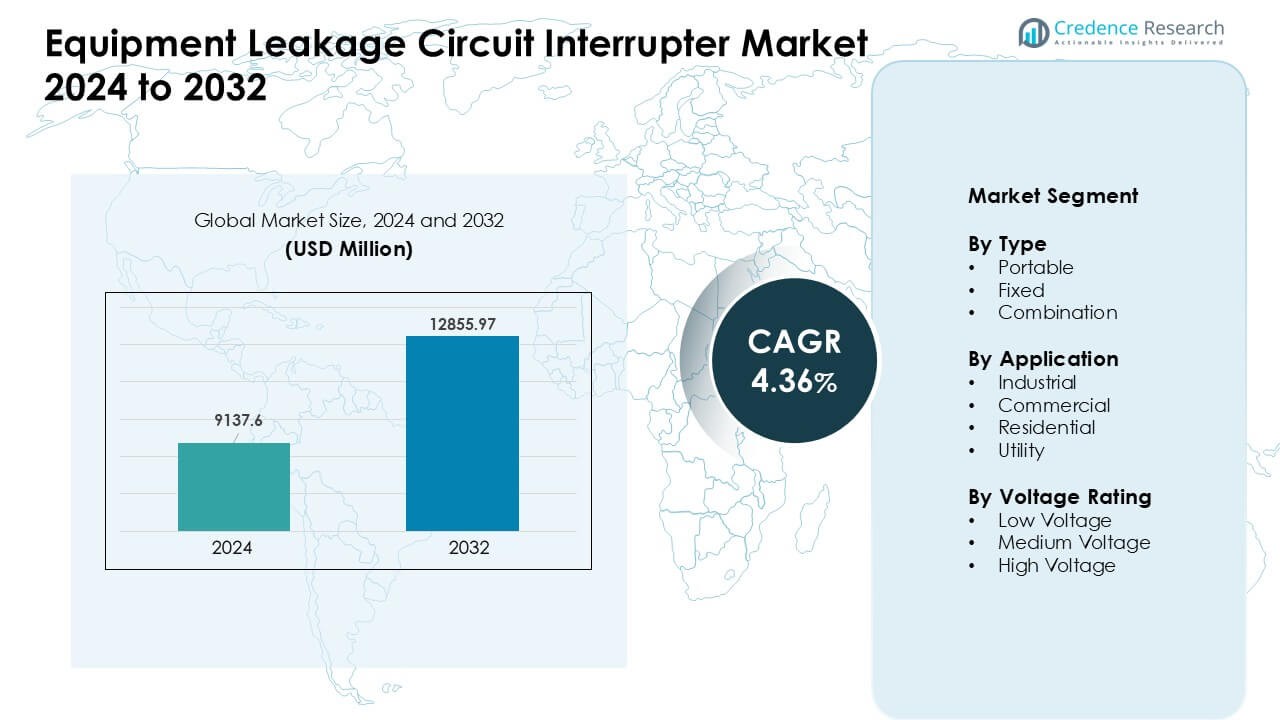

Der Markt für Equipment Leakage Circuit Interrupter wurde im Jahr 2024 auf 9137,6 Millionen USD geschätzt und soll bis 2032 12855,97 Millionen USD erreichen, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,36 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Equipment Leakage Circuit Interrupter 2024 |

USD 9137,6 Millionen |

| Equipment Leakage Circuit Interrupter Markt, CAGR |

4,36 % |

| Marktgröße für Equipment Leakage Circuit Interrupter 2032 |

USD 12855,97 Millionen |

Der Markt für Equipment Leakage Circuit Interrupter wird von großen Akteuren wie ABB Ltd., Eaton Corporation plc, Fuji Electric Co., Ltd., Havells India Limited, Honeywell International Inc., Legrand SA, Mitsubishi Electric Corporation, Rockwell Automation, Inc., Schneider Electric SE und Siemens AG geprägt. Diese Unternehmen stärken ihre Position durch breite Produktlinien, starke globale Vertriebsnetze und kontinuierliche Innovationen in intelligenten Schutzgeräten. Nordamerika führte den Markt im Jahr 2024 mit einem Anteil von etwa 34 % an, unterstützt durch strenge elektrische Sicherheitsvorschriften, hohe Upgrade-Aktivitäten und starke Akzeptanz in Industrie-, Gewerbe- und Wohngebieten.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für Equipment Leakage Circuit Interrupter erreichte im Jahr 2024 einen geschätzten Wert von 9137,6 Millionen USD und soll bis 2032 mit einer stabilen CAGR von 4,36 % wachsen, angetrieben durch steigende Anforderungen an die Sicherheitskonformität.

- Die starke Nachfrage kommt aus Industrieanlagen, die das Anwendungssegment im Jahr 2024 mit einem Anteil von etwa 39 % anführten, bedingt durch erhöhte Automatisierung und strenge elektrische Standards.

- Zu den wichtigsten Trends gehören der zunehmende Einsatz von intelligenten und vernetzten Unterbrechern, kompakte modulare Designs und eine breitere Akzeptanz in erneuerbaren und Versorgungsprojekten auf globalen Märkten.

- Führende Akteure wie ABB, Eaton, Siemens, Schneider Electric und Honeywell konkurrieren durch fortschrittliche Sensortechnologien, breitere Portfolios und starke Servicenetzwerke.

- Nordamerika hielt im Jahr 2024 etwa 34 % Anteil, unterstützt durch strenge regulatorische Durchsetzung und hohe Upgrade-Aktivitäten, während der asiatisch-pazifische Raum aufgrund von urbanem Wachstum und großflächiger industrieller Entwicklung schnell expandierte.

Marktsegmentierungsanalyse:

Marktsegmentierungsanalyse:

Nach Typ

Tragbare Einheiten führten das Typsegment im Jahr 2024 mit einem Anteil von etwa 46 % an. Käufer bevorzugten tragbare Leakage Circuit Interrupter aufgrund der einfachen Bereitstellung und des breiten Einsatzes an temporären Arbeitsplätzen. Diese Einheiten boten schnellen Schutz während Wartungsarbeiten und Außeneinsätzen, was die Nachfrage in kleinen Industrien steigerte. Wachstum kam auch von steigenden Sicherheitsvorschriften, die Unternehmen dazu veranlassten, Plug-and-Play-Schutzgeräte zu übernehmen. Feste und Kombinationstypen wuchsen in einem stabilen Tempo, da große Standorte Panels aufrüsteten und intelligente Überwachungsfunktionen integrierten.

- Zum Beispiel wiegen ABBs kompakte RCDs, wie die F200-Serie oder DS201 RCBOs, unter 500 Gramm (z. B. etwa 415g für einen 4-poligen RCCB).

Nach Anwendung

Der industrielle Einsatz dominierte das Anwendungssegment im Jahr 2024 mit einem Anteil von fast 39%. Fabrikhallen, Bereiche mit schweren Maschinen und gefährliche Zonen benötigten einen starken Fehlerschutz, was zu einer breiteren Akzeptanz führte. Viele Hersteller investierten in Fehlerstromschutzschalter, um Ausfallzeiten zu reduzieren und strenge Compliance-Vorschriften zu erfüllen. Die Nachfrage im kommerziellen und privaten Bereich stieg, da Gebäude fortschrittliche Sicherheitsausrüstung und verbesserte Verkabelungssysteme hinzufügten. Auch Versorgungsunternehmen weiteten die Nutzung aus, um Netze zu schützen und fehlerbedingte Verluste in Umspannwerken und Verteilnetzen zu reduzieren.

- Zum Beispiel stellt Siemens industrielle Fehlerstromschutzschalter (RCCBs) und Fehlerstromschutzschalter mit Überstromschutz (RCBOs) mit einer Ausschaltleistung von 10 kA her und bietet diese an, die für anspruchsvolle industrielle Anwendungen geeignet sind. Diese Produkte sind darauf ausgelegt, die Sicherheit und den Betrieb in industriellen Umgebungen zu verbessern.

Nach Spannungsbewertung

Niederspannungssysteme hielten 2024 mit etwa 58% den Spitzenplatz. Diese Systeme unterstützten gängige Verkabelungsaufbauten in Häusern, Geschäften und kleinen Industrien, was ihre Reichweite erweiterte. Die Nachfrage stieg, da Regierungen die elektrische Sicherheit förderten und strengere Installationsvorschriften erließen. Mittel- und Hochspannungsunterbrecher gewannen in Kraftwerken, Übertragungsstandorten und großen Fabriken an Bedeutung, da Betreiber darauf abzielten, Lichtbogenfehler und Leckageereignisse zu verhindern. Die breitere Installation von erneuerbaren Anlagen trieb auch die Akzeptanz in Mittelspannungskreisen voran.

Wichtige Wachstumsfaktoren

Wachsende Nachfrage nach fortschrittlicher elektrischer Sicherheit

Die Nachfrage nach stärkeren elektrischen Sicherheitsmaßnahmen treibt die schnelle Einführung von Fehlerstromschutzschaltern voran. Viele Länder erzwingen strenge Vorschriften, um Schocks, Kurzschlüsse und Brandgefahren zu reduzieren, was zu Aufrüstungen in Häusern, Fabriken und kommerziellen Standorten führt. Das steigende urbane Wachstum führt zu dichtem Stromverbrauch, was den Bedarf an hochzuverlässigen Schutzgeräten erhöht. Auch die Industrie erhöht die Ausgaben für Compliance, nachdem wiederholte Sicherheitsprüfungen Lücken in alternden Verkabelungssystemen aufzeigen. Da elektrische Werkzeuge und empfindliche Maschinen zunehmen, wächst der Bedarf an schneller Fehlererkennung. Diese Faktoren unterstützen die stetige Nachfrage nach modernen Unterbrechern mit schnellen Reaktionszeiten.

- Zum Beispiel werden ABBs „F200“-Serie RCCBs mit einer Empfindlichkeit von 10 mA bis 500 mA und Nennstromoptionen bis zu 125 A angeboten, was sie sowohl für leichte Stromkreise als auch für schwerere Installationen, die eine zuverlässige Fehlererkennung erfordern, geeignet macht.

Erweiterung von Industrie- und Infrastrukturprojekten

Große Infrastrukturaktivitäten spielen eine wichtige Rolle beim Marktwachstum. Neue Industrieparks, Metrosysteme, erneuerbare Anlagen und Versorgungsnetze benötigen starken Fehlerschutz, um kostspielige Ausfallzeiten zu vermeiden. Auftragnehmer bevorzugen moderne Unterbrecher, da sie das Betriebsrisiko reduzieren und helfen, Ausschreibungsregeln zu erfüllen, die jetzt Sicherheitsbewertungen beinhalten. Viele Fabriken rüsten alte Systeme auf, da die Automatisierung zunimmt, da robotergestützte Linien stabile und geschützte Stromkreise erfordern. Die städtische Entwicklung treibt auch die Nachfrage nach strukturierten elektrischen Layouts voran, die auf integrierte Schutzlösungen angewiesen sind. Diese breite Nutzung in Bau und Industrie fördert das gesamte Marktwachstum.

- Zum Beispiel lieferte ABB RCCBs mit Ausschaltleistungen bis zu 10 kA (für Modelle wie 2CSR275480R3164), eine Spezifikation, die für großflächige industrielle Schaltanlagen und Versorgungsnetz-Verteiltafeln, die hohen Fehlerströmen ausgesetzt sind, entscheidend ist.

Steigende Akzeptanz von intelligenten und vernetzten Systemen

Intelligente Unterbrecher gewinnen an Bedeutung, da Industrien und Gebäude auf digitale Steuerung umstellen. Diese Geräte verfolgen Fehler, benachrichtigen Benutzer und unterstützen die Fernüberwachung, was die Wartungszeit verkürzt. Facility-Manager bevorzugen vernetzte Systeme, da sie frühzeitige Leckagemuster erkennen, bevor Ausfälle auftreten. Unternehmen verbinden Unterbrecher auch mit Gebäudemanagementsystemen, um die Energie- und Sicherheitsleistung zu verbessern. Die breitere Einführung von IoT-Geräten in kommerziellen Räumen treibt mehr Upgrades in Richtung intelligenter Schutzgeräte voran. Sinkende Sensorkosten und ein höheres Bewusstsein für vorausschauende Wartung unterstützen diesen Wandel hin zu intelligentem Leckageschutz.

Wichtige Trends & Chancen

Trend zu kompakten und modularen Designs

Hersteller entwickeln kompakte und modulare Unterbrecher, um flexible Installationen zu unterstützen. Diese Designs eignen sich für moderne Gebäude mit begrenztem Schaltschrankplatz und dichter Verkabelung. Modulare Stile helfen Technikern auch, Teile schneller zu ersetzen, wodurch die Ausfallzeiten bei Upgrades reduziert werden. Der zunehmende Einsatz in tragbaren Werkzeugen und temporären Standorten unterstützt kleine und leichte Designs. Da mehr Industrien mobile Arbeitsstationen und Außenanwendungen übernehmen, werden kompakte Unterbrecher zu wichtigen Optionen. Dieser Trend treibt die breitere Akzeptanz in verschiedenen Umgebungen voran.

- Zum Beispiel bietet Schneider Electric seine Acti 9 Serie RCBOs in verschiedenen Konfigurationen an. Während Standard-1P+N-Modelle typischerweise 36mm Platz beanspruchen (entspricht 4 Standard-9mm-Modulen), produziert das Unternehmen auch spezielle ultra-schlanke, platzsparende Varianten für bestimmte Märkte (wie Großbritannien). Diese speziellen Miniatur-RCBOs nutzen ein schmales 1-Modul (18mm) Breiten-Design für Einphasen- + Neutralleiterkreise, was die Installation in Verteilertafeln mit stark begrenztem Platz ermöglicht.

Wachstumsmöglichkeiten in erneuerbaren und Versorgungsanwendungen

Erneuerbare Anlagen und Versorgungsnetze schaffen starke Wachstumsbereiche für Leckageunterbrecher. Solar- und Windkraftanlagen sind auf stabile Stromkreise angewiesen, um Wechselrichter und Speichersysteme vor Leckagefehlern zu schützen. Versorgungsunternehmen stehen auch unter höherem Druck, Ausfälle zu reduzieren, was Investitionen in fortschrittliche Schutzgeräte vorantreibt. Mikronetze und Energiespeichersysteme erweitern diesen Bedarf, da Betreiber fehlertolerante Setups suchen. Diese aufstrebenden Sektoren bieten langfristige Chancen für Anbieter von Mittelspannungs- und Hochzuverlässigkeitsunterbrechern.

- Zum Beispiel vermarkten ABB und andere große Hersteller spezialisierte RCDs (z.B. “Typ B” RCDs), die für PV- und Mikronetzumgebungen entwickelt wurden. Diese erkennen nicht nur AC-Leckströme, sondern auch glatte DC-Fehlerströme, die in erneuerbaren Setups häufig vorkommen, und bieten so zuverlässigen Schutz in wechselrichterbasierten Systemen.

Wichtige Herausforderungen

Hohe Installations- und Upgrade-Kosten

Hohe anfängliche Installationskosten stellen eine wesentliche Herausforderung für viele Benutzer dar. Ältere Gebäude benötigen Neuverkabelung oder Schaltschrankänderungen, um fortschrittliche Unterbrecher zu unterstützen, was die Projektbudgets erhöht. Kleine Unternehmen verschieben oft Upgrades, da ihnen die Mittel für einen vollständigen Systemersatz fehlen. Auch Versorgungsnetze stehen vor großen Ausgaben beim Übergang zu digitalen und überwachten Systemen. Diese finanziellen Grenzen verlangsamen die breitere Einführung, insbesondere in Entwicklungsländern mit begrenzten Kapitalausgaben.

Begrenztes Bewusstsein in einkommensschwachen Märkten

Geringes Bewusstsein für elektrische Sicherheit reduziert die Nachfrage in mehreren Regionen. Viele Benutzer verlassen sich immer noch auf einfache Schutzschalter und ignorieren Leckagerisiken aufgrund begrenzter Kenntnisse. Kleine Auftragnehmer überspringen oft Sicherheitsupgrades, um Kosten zu sparen, und lassen Systeme ungeschützt. Schwache Durchsetzung von Elektrovorschriften verlangsamt ebenfalls den Wandel. Diese Lücken halten die Einführung ungleichmäßig, insbesondere in ländlichen Gebieten mit informellen Verkabelungspraktiken. Diese Herausforderung erfordert stärkere Schulungsprogramme und politische Maßnahmen, um die Sicherheitsstandards zu erhöhen.

Regionale Analyse

Nordamerika

Nordamerika führte den Markt für Equipment Leakage Circuit Interrupter im Jahr 2024 mit einem Anteil von etwa 34% an. Strenge elektrische Sicherheitsvorschriften und häufige Modernisierungen in kommerziellen und industriellen Gebäuden unterstützten die Nachfrage. In den Vereinigten Staaten stieg die Akzeptanz in Rechenzentren und automatisierten Fabriken, die stabile und geschützte Stromkreise erforderten. Kanada erhöhte die Installationen in Wohnprojekten aufgrund strengerer Brandschutzvorschriften und Renovierungen alter Verkabelungen. Wachsende Investitionen in erneuerbare Anlagen und die Modernisierung von Versorgungsunternehmen steigerten ebenfalls den Bedarf an fortschrittlichen Leckageschutzgeräten in beiden Ländern.

Europa

Europa machte im Jahr 2024 einen Anteil von fast 29% aus, angetrieben durch strenge regulatorische Standards in der Industrie- und öffentlichen Infrastruktur. Länder wie Deutschland, Frankreich und das Vereinigte Königreich modernisierten elektrische Systeme in Fabriken, Verkehrsknotenpunkten und kommerziellen Einrichtungen. Der Vorstoß der Region für energieeffiziente Gebäude und digitale Überwachungstools erhöhte ebenfalls die Akzeptanz von intelligenten Leckageunterbrechern. Die Renovierung älterer Wohnbestände schuf eine stetige Nachfrage nach kompakten und modularen Geräten. Der steigende Fokus auf Arbeitsschutz und die Einhaltung von Maschinensicherheitsvorschriften stärkte weiter die europäische Marktpräsenz.

Asien-Pazifik

Der asiatisch-pazifische Raum hielt das schnellste Wachstumstempo und erfasste im Jahr 2024 etwa 28% Anteil. China, Indien, Japan und Südkorea investierten stark in Industrieparks, intelligente Städte und erneuerbare Projekte, was die starke Nachfrage nach Leckageschutz vorantrieb. Schnelles städtisches Wachstum führte zu höheren Wohninstallationen, insbesondere in Hochhäusern. Die expandierende Fertigungsaktivität erhöhte den Bedarf an zuverlässigen Stromkreisen, die automatisierte Linien unterstützen. Regierungsprogramme zur Sicherheit und strengere elektrische Vorschriften förderten ebenfalls die Akzeptanz. Das hohe Bauvolumen der Region sicherte eine starke Nachfrage nach Unterbrechern für niedrige und mittlere Spannungen.

Lateinamerika

Lateinamerika machte im Jahr 2024 fast 5% Anteil aus, da elektrische Modernisierungen in kommerziellen und leichten Industrieanlagen an Fahrt gewannen. Brasilien und Mexiko verzeichneten eine steigende Akzeptanz aufgrund von Bemühungen zur Einhaltung von Sicherheitsvorschriften und Investitionen in Neubauten. Das Wachstum in kleinen Fertigungsräumen und Einzelhandelsformaten erhöhte den Bedarf an zuverlässigen Schutzgeräten. Die Aufnahme im Wohnbereich blieb moderat, verbesserte sich jedoch mit wachsendem Bewusstsein für Schock- und Brandgefahren. Die laufende Modernisierung der Versorgungsnetze unterstützte ebenfalls die Nachfrage nach Unterbrechern für mittlere Spannungen in ausgewählten städtischen Gebieten.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika hielt im Jahr 2024 etwa 4% Anteil, unterstützt durch Infrastrukturentwicklung in den VAE, Saudi-Arabien und Südafrika. Große kommerzielle und industrielle Projekte erforderten fortschrittliche Sicherheitssysteme, was die Nachfrage nach Leckageunterbrechern erhöhte. Versorgungsnetze führten Upgrades ein, um die Netzstabilität zu verbessern und Stromkreisfehler zu reduzieren. Die Akzeptanz im Wohnbereich stieg langsam, profitierte jedoch von neuen Wohnungsbaupolitiken in den Golfstaaten. Die Expansion von Öl-, Gas- und Bergbauanlagen schuf ebenfalls Chancen für robuste Schutzgeräte, die für raue Betriebsbedingungen geeignet sind.

Marktsegmentierungen:

Nach Typ

Nach Anwendung

- Industriell

- Kommerziell

- Wohnbereich

- Versorgung

Nach Spannungsbewertung

- Niederspannung

- Mittlere Spannung

- Hochspannung

Nach Geographie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest von Nahost und Afrika

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Marktes für Fehlerstrom-Schutzschalter zeichnet sich durch eine starke Beteiligung führender Unternehmen wie ABB Ltd., Eaton Corporation plc, Fuji Electric Co., Ltd., Havells India Limited, Honeywell International Inc., Legrand SA, Mitsubishi Electric Corporation, Rockwell Automation, Inc., Schneider Electric SE und Siemens AG aus. Diese Firmen erweitern ihre Marktposition durch umfangreiche Produktportfolios, fortschrittliche Sensortechnologien und starke Servicenetzwerke. Viele Akteure konzentrieren sich auf intelligente und vernetzte Schutzschalter, um vorausschauende Wartung und digitale Überwachung in Industrie- und Gewerbestandorten zu unterstützen. Globale Anbieter investieren auch in modulare und kompakte Designs, um der steigenden Nachfrage im Wohnungsbau und bei Renovierungsprojekten gerecht zu werden. Partnerschaften mit Versorgungsunternehmen und Bauunternehmen helfen, die Reichweite in wachstumsstarken Regionen zu verbessern. Kontinuierliche F&E-Ausgaben stärken die Produktzuverlässigkeit und unterstützen die Einhaltung sich entwickelnder elektrischer Sicherheitsvorschriften.

Schlüsselspieler-Analyse

Aktuelle Entwicklungen

- Im Jahr 2025 führte Rockwell Automation, Inc. den 140ME Motorschutz-Leistungsschalter auf der Automation Fair 2025 ein, der industriellen Nutzern einen stärkeren Schutz gegen Überlastungen, Kurzschlüsse und Phasenausfälle in kritischen Geräten bietet.

- Im Jahr 2025, im Rahmen einer breiteren Expansion in Niederspannungs-/Sicherheitsgeräte, schloss ABB Ltd. die Übernahme des Geschäfts mit Elektroinstallationszubehör von Siemens in China ab. Dies fügt ein weites Vertriebsnetz (230 Städte) hinzu und erweitert das Angebot von ABB im Bereich der elektrischen Sicherheit und des intelligenten Bauens, das ELCI-/Schutzschaltgeräte umfassen kann.

- Im Februar 2024 stellte Schneider Electric SE seine Acti9 Active modulare Schutzschalterreihe für Großbritannien vor, die einen RCD, MCB, AFDD und Überspannungsschutz in einem Gerät integriert, um die Sicherheit, Überwachung und Energieeffizienz in risikoreicheren Gebäuden zu verbessern.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Typ, Anwendung, Spannungsbewertung und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und Hauptanwendungen. Zusätzlich enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die primären Treiber und Einschränkungen. Darüber hinaus werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Die Nachfrage wird steigen, da Länder die elektrischen Sicherheitsvorschriften in allen Sektoren aktualisieren.

- Intelligente Fehlerstromschutzschalter werden mit dem Wachstum vernetzter Gebäude breitere Anwendung finden.

- Die industrielle Automatisierung wird die höhere Akzeptanz in Fabriken und Verarbeitungsanlagen vorantreiben.

- Erneuerbare Energieprojekte werden die Nachfrage nach Mittelspannungsschutzgeräten erweitern.

- Wohninstallationen werden zunehmen, da Nutzer alte Verkabelungen und Schaltanlagen aufrüsten.

- Kompakte und modulare Designs werden eine schnellere Installation und Nachrüstungsarbeiten unterstützen.

- Versorgungsnetze werden fortschrittliche Schutzschalter übernehmen, um Ausfallrisiken zu reduzieren.

- Hersteller werden mehr in die Genauigkeit der Sensorik und vorausschauende Wartungsfunktionen investieren.

- Schwellenmärkte werden eine starke Akzeptanz zeigen, da das Bewusstsein für Schock- und Brandrisiken steigt.

- Der Wettbewerb wird sich verschärfen, da globale Marken ihre Portfolios erweitern und ihre regionale Präsenz stärken.