Marktübersicht

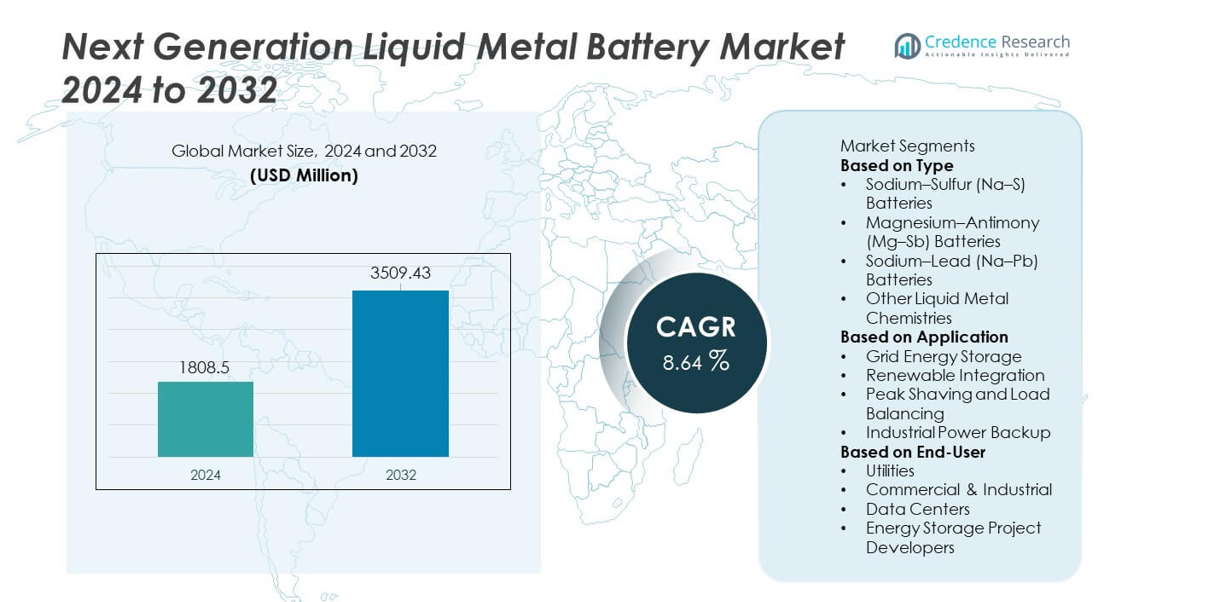

Der Markt für Next Generation Liquid Metal Battery erreichte im Jahr 2024 1.808,5 Millionen USD. Es wird prognostiziert, dass der Markt bis 2032 auf 3.509,43 Millionen USD wachsen wird. Dieses Wachstum spiegelt eine CAGR von 8,64 % während des Prognosezeitraums wider.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Größe der Next Generation Liquid Metal Battery 2024 |

1.808,5 Millionen USD |

| Next Generation Liquid Metal Battery, CAGR |

8,64 % |

| Größe der Next Generation Liquid Metal Battery 2032 |

3.509,43 Millionen USD |

Zu den führenden Akteuren im Markt für Next Generation Liquid Metal Battery gehören Ambri Inc., Sumitomo Electric Industries, NGK Insulators, EaglePicher Technologies, Liquid Metal Battery Corporation, Japan Metals & Chemicals, Altris AB, GE Research und Lockheed Martin Energy. Diese Unternehmen konzentrieren sich darauf, Hochtemperatur-Chemien voranzutreiben, die Stabilität von Legierungen zu verbessern und Lösungen für die Langzeitspeicherung zu skalieren, um der steigenden Nachfrage von Versorgungsunternehmen und industriellen Nutzern gerecht zu werden. Nordamerika führt den Markt mit einem Anteil von 38 % an, unterstützt durch starke Programme zur Modernisierung des Stromnetzes und weit verbreitete Integration erneuerbarer Energien. Europa folgt mit einem Anteil von 29 %, angetrieben durch strenge Dekarbonisierungsziele und groß angelegte Energieübergangsinitiativen, die die Einführung fortschrittlicher Flüssigmetall-Speichersysteme beschleunigen.

Markteinblicke

- Der Markt erreichte im Jahr 2024 1.808,5 Millionen USD und wird bis 2032 3.509,43 Millionen USD erreichen, mit einer CAGR von 8,64 % während des Prognosezeitraums.

- Die starke Nachfrage nach Langzeitspeicherung im Netz treibt die Einführung voran, wobei das Segment des Natrium-Schwefel-Typs (Na–S) einen Anteil von 46 % hält, unterstützt durch hohe Energiedichte und lange Lebensdauer bei großen Versorgungsprojekten.

- Trends zeigen eine zunehmende Integration mit erneuerbaren Anlagen und hybriden Speichersystemen, während die Energiespeicherung im Netz mit einem Anteil von 52 % die dominierende Anwendung bleibt, angetrieben durch die zunehmende Durchdringung erneuerbarer Energien und den Bedarf an Systemflexibilität.

- Der Wettbewerb nimmt zu, da Schlüsselunternehmen wie Ambri Inc., Sumitomo Electric Industries und NGK Insulators Pilotprojekte skalieren, Technologiepartnerschaften ausweiten und Hochtemperatur-Batteriechemien verbessern, um die Zuverlässigkeit zu steigern.

- Nordamerika führt mit einem Anteil von 38 %, gefolgt von Europa mit 29 %, Asien-Pazifik mit 24 % und LAMEA mit 9 %, was unterschiedliche Modernisierungsniveaus der Netze und Expansionsraten erneuerbarer Energien in den Regionen widerspiegelt.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktsegmentierungsanalyse:

Nach Typ

Natrium-Schwefel (Na–S)-Batterien führen das Segment mit einem Marktanteil von 46% an, unterstützt durch hohe Energiedichte, lange Lebensdauer und starke Eignung für große Netzspeichersysteme. Magnesium-Antimon (Mg–Sb)-Batterien finden aufgrund stabiler thermischer Leistung und niedrigerer Materialkosten breitere Verwendung. Natrium-Blei (Na–Pb)-Batterien dienen Anwendungen bei mittleren Temperaturen, bei denen geringere Betriebskomplexität erforderlich ist. Andere flüssige Metallchemien wachsen, da die Forschung das Verhalten von Legierungen und Temperaturbereiche verbessert. Die steigende Nachfrage nach langlebigen, langanhaltenden Lösungen stärkt die Akzeptanz in allen Chemien, wobei Na–S aufgrund bewährter Feldleistung und großflächiger Einsatzmöglichkeiten klare Dominanz beibehält.

- Zum Beispiel demonstrierte Ambri ein flüssiges Metallsystem, das während kontrollierter Tests mehr als 3.000 Ladezyklen lieferte. Die Einheit hielt eine stabile Leistung bei Betriebstemperaturen nahe 500°C mit minimaler Degradation aufrecht.

Nach Anwendung

Netzenergiespeicherung dominiert das Anwendungssegment mit einem Marktanteil von 52%, angetrieben durch die Notwendigkeit für langanhaltende Speicherung, die Netzfrequenzkontrolle, Spitzenlastmanagement und Systemzuverlässigkeit unterstützt. Erneuerbare Integration folgt, da Solar- und Windprojekte stabile Entladung und thermisch tolerante Speicherung erfordern, um Unregelmäßigkeiten zu bewältigen. Spitzenlastabdeckung und Lastenausgleich expandieren in kommerziellen Setups, die reduzierte Nachfragegebühren und gleichmäßigere Energiezyklen anstreben. Die Akzeptanz von industriellen Notstromlösungen steigt, da Schwerindustrien Hochtemperaturbatterien mit verlängerter Lebensdauer benötigen. Die starke Führung der Netzspeicherung spiegelt steigende Investitionen in moderne, stabile und skalierbare Energieinfrastruktur wider.

- Zum Beispiel installierte Sumitomo Electric eine Na–S-Anlage mit 34 MW Leistung und 245 MWh Kapazität in Japan. Das System unterstützt den Netzausgleich und lieferte über 6.000 Betriebsstunden in seiner ersten Bewertungsperiode.

Nach Endnutzer

Versorgungsunternehmen halten den höchsten Anteil im Endnutzersegment mit 49%, unterstützt durch große Beschaffungsvolumina und starken Fokus auf Netzmodernisierung. Gewerbliche & industrielle Nutzer übernehmen flüssige Metallbatterien, um die Betriebsstabilität zu verbessern und Ausfallzeiten in Hochlastumgebungen zu reduzieren. Rechenzentren erhöhen die Akzeptanz aufgrund des Bedarfs an hochtemperaturbeständigen, langzyklischen und zuverlässigen Backup-Systemen. Projektentwickler für Energiespeicherung erweitern die Installationen, da die Nachfrage nach langanhaltenden Anlagen in erneuerbaren und Netzprojekten steigt. Die Dominanz der Versorgungsunternehmen spiegelt die strukturelle Nachfrage nach widerstandsfähiger Speicherung wider, die Netzflexibilität, erneuerbare Aufnahme und langfristige Versorgungsstabilität unterstützt.

Wichtiger Wachstumstreiber

Steigende Nachfrage nach langanhaltender Netzspeicherung

Der Bedarf an langanhaltender Netzspeicherung steigt, da Länder die erneuerbare Kapazität ausbauen und Stromnetze modernisieren. Flüssige Metallbatterien unterstützen mehrstündige Entladung, stabile thermische Leistung und starke Zyklenhaltbarkeit, was sie für große Versorgungsprojekte geeignet macht. Netzbetreiber nutzen diese Systeme, um Versorgungsschwankungen auszugleichen, Abregelungen zu reduzieren und Frequenzstabilität zu gewährleisten. Mit wachsender Durchdringung erneuerbarer Energien beschleunigt sich der Bedarf an stabiler und abrufbarer Energiespeicherung. Der Wandel hin zu flexibler Netzinfrastruktur stärkt die Nachfrage nach flüssigen Metallbatterien aufgrund ihrer langen Lebensdauer, niedrigen Degradationsrate und starken Zuverlässigkeit unter rauen Betriebsbedingungen.

- Zum Beispiel hat NGK Insulators eine Natrium-Schwefel-Installation in Abu Dhabi eingesetzt, die 108 MW Leistung mit 648 MWh Speicher liefert und als das weltweit größte virtuelle Batterie-Kraftwerk gilt.

Fortschritte in der Hochtemperatur-Batteriechemie

Fortschritte in der Batteriechemie stärken die Leistung, Sicherheit und Lebensdauer bei Technologien der nächsten Generation mit flüssigem Metall. Forschungsprogramme verbessern Legierungskombinationen, Schmelzpunkte und elektrolytische Stabilität, was breitere Betriebstemperaturen und höheren Durchsatz ermöglicht. Hersteller investieren in neue Anode-Kathode-Paare, die Materialkosten senken und die Lebensdauer der Zyklen verlängern. Diese Verbesserungen unterstützen eine breitere industrielle Anwendung und erweitern den Einsatz in energieintensiven Sektoren. Bessere thermische Stabilität, verringerter Wartungsbedarf und verbesserte Toleranz gegenüber rauen Umgebungen machen flüssige Metallbatterien zu einer attraktiven Wahl für Entwickler von groß angelegten Energiespeichern, die langfristigen betrieblichen Wert suchen.

- Zum Beispiel hat Ambri eine Kalzium-basierte Kathode in Kombination mit einer Antimon-Legierung entwickelt, die in kontrollierten Tests mehr als 4.000 Ladezyklen erreichte. Der Prototyp arbeitete bei Temperaturen nahe 500°C mit stabiler elektrochemischer Effizienz.

Zunehmende Akzeptanz bei Versorgungsunternehmen und Industriesektoren

Versorgungsunternehmen und industrielle Nutzer erweitern den Einsatz, da sie zuverlässige Speicherlösungen für Lastenausgleich, Spitzenlaststeuerung und Betriebskontinuität suchen. Flüssigmetallsysteme liefern stabile Leistung, minimale Degradation und langfristige Leistung, die für schwere Anwendungen geeignet sind. Versorgungsunternehmen integrieren diese Batterien in netzseitige Projekte, um die Widerstandsfähigkeit zu verbessern und die Abhängigkeit von fossilen Spitzenlastkraftwerken zu reduzieren. Industrieanlagen übernehmen sie, um unterbrechungsfreie Abläufe zu unterstützen, insbesondere in den Bereichen Bergbau, Fertigung und Verarbeitung. Die steigende Nachfrage nach Systemen, die Energiezuverlässigkeit gewährleisten, Ausfallzeiten reduzieren und den Bedarf an groß angelegter Energieversorgung unterstützen, treibt ein starkes Marktwachstum an.

Wichtiger Trend & Gelegenheit

Integration mit erneuerbaren Energien und hybriden Speichersystemen

Die Integration von erneuerbaren Anlagen mit hybriden Speichersystemen schafft neue Möglichkeiten für flüssige Metallbatterien. Solar- und Windentwickler suchen nach Langzeitspeichern, die in der Lage sind, intermittierende Erzeugung zu bewältigen und die Ausgabe zu glätten. Die Kombination von flüssigen Metallbatterien mit schnell reagierenden Technologien wie Superkondensatoren oder Lithium-Ionen-Systemen verbessert die Gesamteffizienz des Systems und verlängert die Speicherfenster. Dieser hybride Ansatz verbessert die Netzstabilität und reduziert die Abregelung erneuerbarer Energien. Steigende Investitionen in erneuerbare Projekte unterstützen ein starkes Wachstum für flüssige Metalllösungen, da Entwickler Systeme priorisieren, die eine lange Betriebsdauer, hohe Temperaturtoleranz und reduzierte Degradation bei kontinuierlichem Zyklus bieten.

- Zum Beispiel integrierte Sumitomo Electric ein Natrium-Schwefel-System mit einem Windpark in Nordjapan und betrieb eine 4-MW-Einheit zusammen mit schnell reagierenden Wechselrichtern. Die Installation absolvierte mehr als 6.000 Leistungsstunden während hybrider Ausgleichsversuche.

Erweiterung von Speicherprojekten im Versorgungsmaßstab weltweit

Die Speicherpipelines im Versorgungsmaßstab wachsen weltweit weiter und schaffen starke Möglichkeiten für große Flüssigmetall-Batteriesysteme. Nationale Netzbetreiber konzentrieren sich auf langlebige Anlagen, die die Stabilität der Übertragung, das regionale Energiebalancing und die Katastrophenresilienz unterstützen. Mehrere Länder stellen neue Mittel für Mehrstunden-Speichersysteme bereit, um die Einführungsperspektiven zu stärken. Flüssigmetall-Batterien bieten eine lange Einsatzdauer, Kostenstabilität und minimale Wartungsanforderungen, was sie für Netzplaner attraktiv macht. Da Versorgungsunternehmen zu flexiblen Stromsystemen übergehen und traditionelle Spitzenlastkraftwerke ausmustern, steigt die Nachfrage nach skalierbaren thermisch stabilen Batterien in den wichtigsten globalen Märkten.

- Zum Beispiel testeten MIT-angegliederte Forscher einen Flüssigmetall-Prototyp mit einem 1-kWh-Design, das mehr als 4.500 vollständige Lade-Entlade-Zyklen absolvierte. Die Einheit hielt Betriebstemperaturen über 500°C mit stabiler elektrochemischer Effizienz aufrecht.

Hauptherausforderung

Hohe Betriebstemperaturen und Komplexität der Systemtechnik

Flüssigmetall-Batterien arbeiten bei erhöhten Temperaturen, was technische Herausforderungen in Bezug auf das Wärmemanagement, die Materialhaltbarkeit und die Systemisolierung schafft. Die Aufrechterhaltung stabiler Betriebsumgebungen erfordert fortschrittliche Containmentsysteme und zuverlässige Heizmechanismen. Diese Bedingungen erhöhen die Systemkomplexität und steigern die Installationsanforderungen für Versorgungs- und Industriekunden. Betreiber müssen in eine ordnungsgemäße Temperaturkontrolle investieren, um Ineffizienzen während des Zyklus zu vermeiden. Obwohl neuere Chemien den Temperaturbedarf reduzieren, stehen der weit verbreiteten Einführung immer noch Barrieren durch Sicherheitsüberlegungen und technische Kosten entgegen. Die Bewältigung dieser Herausforderungen ist entscheidend für die Skalierung der Einsätze in verschiedenen Anwendungen.

Begrenzte großflächige kommerzielle Einsätze und höhere Anfangskosten

Die Kommerzialisierung in der Anfangsphase begrenzt die Skaleneffekte und erhöht die anfänglichen Systemkosten im Vergleich zu etablierteren Technologien. Viele Hersteller operieren in Pilot- oder Demonstrationsphasen, was zu höheren Produktionskosten, begrenzten Liefernetzwerken und einer langsameren Einführung führt. Versorgungsunternehmen und Industrien zögern oft, aufstrebende Technologien ohne langfristige Leistungsdaten oder Kostenbenchmarks einzusetzen. Finanzierungsherausforderungen entstehen, da Investoren reifere Speicheroptionen bevorzugen. Diese Einschränkungen verlangsamen die Marktexpansion trotz starker technischer Vorteile. Die Skalierung der Produktion, die Verbesserung der Lieferketten und die Erreichung der kommerziellen Standardisierung werden für eine breitere globale Einführung entscheidend sein.

Regionale Analyse

Nordamerika

Nordamerika führt den Markt mit einem Anteil von 38% an, angetrieben durch starke Netzmodernisierungsprogramme und steigende Investitionen in lang andauernde Energiespeicherung. Versorgungsbetreiber setzen Flüssigmetall-Batterien ein, um den Ausbau erneuerbarer Energien zu unterstützen und regionale Stromnetze zu stabilisieren. Bundes- und staatliche Anreize beschleunigen die Einführung von großflächigen Speichern, während Technologieentwickler in den Vereinigten Staaten die Innovation in Hochtemperatur-Chemien stärken. Industrieanlagen und Rechenzentren übernehmen ebenfalls fortschrittliche Speichersysteme, um Ausfallrisiken zu reduzieren. Die Region profitiert von einer ausgereiften Energieinfrastruktur, starker politischer Unterstützung und einem robusten Ökosystem von Batterieherstellern und Forschungseinrichtungen.

Europa

Europa hält einen Anteil von 29 %, unterstützt durch starke Klimavorgaben, Energiewendepolitiken und eine rasche Ausweitung der erneuerbaren Energien. Länder priorisieren Langzeitspeicher, um Wind- und Solarenergie effizienter zu integrieren und die fossile Backup-Erzeugung zu reduzieren. Netzbetreiber setzen flüssige Metallsysteme ein, um die Flexibilität zu erhöhen und die Stabilität während Spitzenlasten zu gewährleisten. Die industrielle Basis der Region erhöht die Nutzung für betriebliche Zuverlässigkeit und Emissionsreduktionsziele. Forschungsprogramme in Deutschland, dem Vereinigten Königreich und den nordischen Ländern fördern die Entwicklung von Chemikalien der nächsten Generation. Europas Fokus auf Dekarbonisierung und Finanzierung sauberer Energien stärkt die langfristigen Marktaussichten in den Versorgungs- und Industriesegmenten.

Asien-Pazifik

Asien-Pazifik hat einen Anteil von 24 %, angetrieben durch steigende Stromnachfrage, große erneuerbare Installationen und starke Investitionen in den Netzausbau. Länder wie China, Japan, Südkorea und Indien setzen flüssige Metallbatterien ein, um Intermittenzprobleme zu lösen und die Speicherkapazität zu verbessern. Die rasche Industrialisierung erhöht die Nachfrage nach stabiler Backup-Stromversorgung in Schwerindustrien und Fertigungszentren. Regierungsprogramme, die Langzeitspeicherung und Energiesicherheit fördern, beschleunigen die Einführung weiter. Lokale Hersteller erweitern Pilotprojekte und stärken die Lieferketten. Wachsende Kapazitätszugänge für erneuerbare Energien und anhaltende Herausforderungen bei der Netzstabilität positionieren Asien-Pazifik als eine der am schnellsten wachsenden Regionen.

Lateinamerika, Naher Osten & Afrika (LAMEA)

LAMEA hält einen Anteil von 9 %, unterstützt durch die schrittweise Einführung von Projekten für erneuerbare Energien und das steigende Interesse an zuverlässiger Langzeitspeicherung. Länder im Nahen Osten setzen flüssige Metallsysteme ein, um die Netzzuverlässigkeit zu verbessern und große Solaranlagen zu unterstützen. Afrikanische Nationen erkunden diese Batterien zur Elektrifizierung ländlicher Gebiete und zur Stabilisierung der industriellen Stromversorgung. Lateinamerika erhöht die Nutzung, um wasserstromabhängige Netze während saisonaler Schwankungen zu unterstützen. Begrenzte kommerzielle Einsätze verlangsamen das Wachstum, aber die laufende Infrastrukturentwicklung und Verpflichtungen zu sauberer Energie schaffen ein starkes langfristiges Potenzial. Das wachsende Interesse der Regierungen an modernen Netzlösungen unterstützt die breitere Einführung in dieser kombinierten Regionalgruppe.

Marktsegmentierungen:

Nach Typ

- Natrium-Schwefel (Na–S) Batterien

- Magnesium-Antimon (Mg–Sb) Batterien

- Natrium-Blei (Na–Pb) Batterien

- Andere flüssige Metallchemien

Nach Anwendung

- Netzenergiespeicherung

- Integration erneuerbarer Energien

- Lastspitzenabdeckung und Lastenausgleich

- Industrielle Notstromversorgung

Nach Endverbraucher

- Versorgungsunternehmen

- Gewerbe & Industrie

- Rechenzentren

- Entwickler von Energiespeicherprojekten

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft umfasst wichtige Akteure wie Ambri Inc., Sumitomo Electric Industries, NGK Insulators, EaglePicher Technologies, Liquid Metal Battery Corporation, Japan Metals & Chemicals, Altris AB, GE Research und Lockheed Martin Energy. Diese Unternehmen konzentrieren sich darauf, Hochtemperatur-Chemien voranzutreiben, Legierungszusammensetzungen zu verbessern und die Zyklenlebensdauer zu erhöhen, um die Technologieperformance zu stärken. Führende Hersteller erweitern Pilotprojekte mit Versorgungsunternehmen und industriellen Nutzern, um den Langzeitbetrieb zu validieren und die Systemdegradation zu reduzieren. Strategische Partnerschaften mit Entwicklern erneuerbarer Energien, Netzbetreibern und Regierungsbehörden beschleunigen die Kommerzialisierungsbemühungen. Unternehmen investieren in den Ausbau von Produktionsstätten, die Optimierung von Wärmemanagementsystemen und die Entwicklung kosteneffizienter Materialien, um wettbewerbsfähige Preise zu erzielen. Laufende Forschungsprogramme unterstützen Durchbrüche in Anode-Kathode-Kombinationen, thermischer Stabilität und Betriebssicherheit. Die wettbewerbliche Differenzierung wächst, da Unternehmen digitale Überwachung, prädiktive Diagnostik und modulare Designs integrieren, um vielfältige Anwendungen im Bereich Netzspeicherung, erneuerbare Integration und Spitzenlastmanagement zu bedienen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Schlüsselspieler-Analyse

- Ambri Inc.

- Sumitomo Electric Industries, Ltd.

- NGK Insulators, Ltd.

- EaglePicher Technologies

- Liquid Metal Battery Corporation

- MIT Energy Initiative–Affiliated Developers

- Japan Metals & Chemicals Co., Ltd.

- Altris AB

- GE Research

- Lockheed Martin Energy

Neueste Entwicklungen

- Im Juli 2024 ging Ambri Inc. nach vorherigen finanziellen Schwierigkeiten aus einer Umstrukturierung hervor und bestätigte den Verkauf seiner Vermögenswerte unter neuer Eigentümerschaft.

- Im Juli 2023 arbeiteten Ambri Inc. und Xcel Energy an der Weiterentwicklung ihrer Zusammenarbeit für ein 300-kWh-Demonstrationsprojekt im Versorgungsmaßstab des Liquid Metal™-Batteriesystems von Ambri, wobei der Beginn der Installation Anfang 2024 bei SolarTAC in Colorado erwartet wird.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Typ, Anwendung, Endverbraucher und Geografie. Er beschreibt führende Marktteilnehmer und gibt einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Die Nachfrage nach Langzeitspeicherung wird steigen, da die Netze ihre Kapazität für erneuerbare Energien ausbauen.

- Versorgungsunternehmen werden die Einführung erhöhen, um die Netzstabilität zu stärken und den Spitzenlastdruck zu reduzieren.

- Fortschritte in Hochtemperatur-Chemien werden die Batterielebensdauer und die Betriebssicherheit verbessern.

- Der Ausbau der Fertigung wird die Systemkosten senken und eine breitere kommerzielle Einführung unterstützen.

- Hybride Speichermodelle werden an Bedeutung gewinnen, da Entwickler flüssige Metallsysteme mit schnell reagierenden Technologien kombinieren.

- Industrielle Nutzer werden diese Batterien übernehmen, um den Betrieb in energieintensiven Sektoren zu stabilisieren.

- Forschungsprogramme werden neue Legierungskombinationen beschleunigen, die Effizienz und Haltbarkeit verbessern.

- Rechenzentren werden flüssige Metallbatterien einsetzen, um widerstandsfähige und langzyklische Backup-Systeme zu unterstützen.

- Regionale Regierungen werden den Einsatz durch Richtlinien fördern, die Langzeitspeicherung unterstützen.

Der globale Wettbewerb wird sich verschärfen, da mehr Unternehmen in Pilot- und Versorgungsprojekte einsteigen.