Marktübersicht

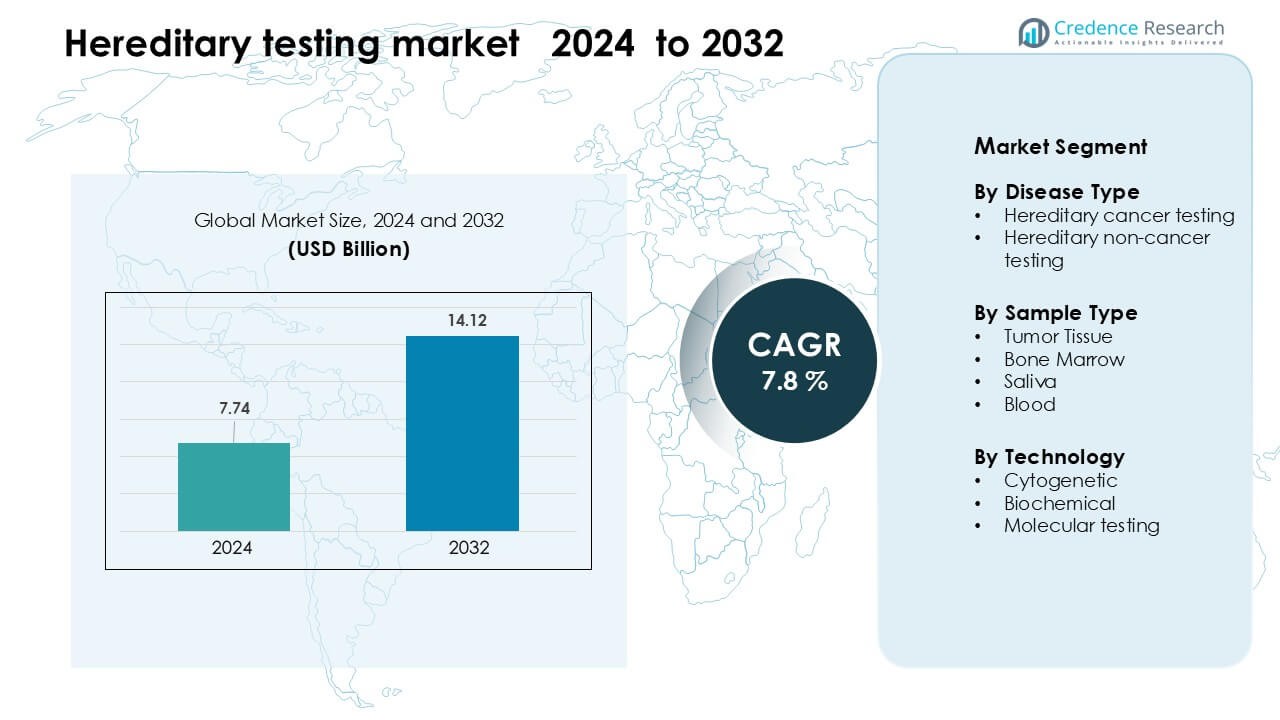

Der Markt für genetische Tests wurde im Jahr 2024 auf 7,74 Milliarden USD geschätzt und soll bis 2032 14,12 Milliarden USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 7,8 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für genetische Tests 2024 |

7,74 Milliarden USD |

| Markt für genetische Tests, CAGR |

7,8% |

| Marktgröße für genetische Tests 2032 |

14,12 Milliarden USD |

Der Markt für genetische Tests wird von großen Akteuren wie MedGenome Inc., SOPHiA GENETICS SA, Laboratory Corporation of America Holdings, Natera, Thermo Fisher Scientific, Myriad Genetics, Quest Diagnostics, Illumina, Fulgent Genetics und F. Hoffmann-La Roche geprägt. Diese Unternehmen stärken ihre Positionen durch fortschrittliche NGS-Plattformen, umfassende Multi-Gen-Panels und erweiterte globale Labornetzwerke. Sie konzentrieren sich darauf, die Genauigkeit zu verbessern, die Bearbeitungszeiten zu verkürzen und KI-basierte Interpretationstools zu integrieren, um klinische Entscheidungen zu unterstützen. Nordamerika blieb 2024 mit einem Anteil von etwa 41 % die führende Region, unterstützt durch eine starke Gesundheitsinfrastruktur, hohe Akzeptanz der personalisierten Medizin und eine breitere Versicherung für genetische Risikotests.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für genetische Tests erreichte 2024 7,74 Milliarden USD und wird voraussichtlich bis 2032 14,12 Milliarden USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 7,8 %.

- Die steigende Nachfrage nach frühzeitiger Erkennung von erblichen Krebserkrankungen und seltenen genetischen Störungen treibt die starke Akzeptanz voran, unterstützt durch breitere Empfehlungen von Ärzten und sinkende Sequenzierungskosten.

- Molekulare Tests hielten mit 71 % den größten Segmentanteil, während Blutproben mit etwa 54 % das Segment der Probentypen anführten, was eine starke klinische Präferenz für Genauigkeit und schnellere Verarbeitung widerspiegelt.

- Der Markt bleibt wettbewerbsfähig, da Unternehmen NGS-Plattformen, KI-gesteuerte Interpretation und Hochdurchsatz-Labornetzwerke vorantreiben; Preisdruck und begrenzte Kapazitäten für genetische Beratung hemmen weiterhin das Wachstum.

- Nordamerika dominierte mit einem Anteil von 41 % im Jahr 2024, gefolgt von Europa mit 30 % und dem asiatisch-pazifischen Raum mit 22 %, angetrieben durch robuste Screening-Programme, erweiterte genomische Infrastruktur und steigendes Bewusstsein.

Analyse der Marktsegmentierung:

Nach Krankheitstyp

Die genetischen Tests auf erbliche Krebserkrankungen führten 2024 den Markt für genetische Tests mit einem Anteil von etwa 62 % an. Die starke Nachfrage resultierte aus dem steigenden Bewusstsein für die Risiken von Brust-, Eierstock- und Darmkrebs, die mit BRCA1/BRCA2 und anderen Hochrisikogenen verbunden sind. Gesundheitsprogramme förderten die Früherkennung, was mehr Patienten zu genetischen Risikoabschätzungen führte. Breitere Testpanels und sinkende Sequenzierungskosten unterstützten ebenfalls das Wachstum. Nicht-krebsbezogene Tests expandierten in Bereichen wie Herz-Kreislauf- und Stoffwechselerkrankungen, doch krebsfokussierte Tests blieben aufgrund höherer klinischer Dringlichkeit und breiterer Akzeptanz durch Ärzte führend.

- Zum Beispiel untersucht der myRisk Hereditary Cancer Test von Myriad Genetics 63 klinisch empfohlene Gene für mehr als 11 Krebsarten, einschließlich BRCA1/2, mittels Next-Generation-Sequencing.

Nach Probentyp

Blutbasierte Tests dominierten den Markt für Erbtests im Jahr 2024 mit einem Anteil von fast 54%. Kliniker bevorzugten Blutproben, da sie hochwertige DNA, bessere Genauigkeit und schnellere Verarbeitung im Vergleich zu Speichel- oder Gewebeproben bieten. Die Nachfrage stieg, als Krankenhäuser routinemäßige Erbscreenings in Onkologie- und Präventionspfade integrierten. Speichelproben gewannen an Bedeutung für Heimkits, während Tumorgewebe und Knochenmark für fortgeschrittene diagnostische Zwecke spezialisiert blieben. Blutproben behielten jedoch die Führung aufgrund ihrer starken Zuverlässigkeit und der einfachen Integration in klinische Arbeitsabläufe.

- Zum Beispiel ist das Invitae Common Hereditary Cancer Panel auf einer 3 mL EDTA-Vollblutprobe mit violettem Verschluss validiert und erreichte eine Genauigkeit von ≥ 99% bei über 9.000 klinischen Proben.

Nach Technologie

Molekulare Tests machten 2024 den größten Anteil mit etwa 71% des Marktes für Erbtests aus. Die Akzeptanz wuchs, da die Next-Generation-Sequenzierung die Erkennung mehrerer Genvarianten in einem einzigen Test ermöglichte, was die diagnostische Tiefe und Geschwindigkeit verbesserte. Krankenhäuser und Labore bevorzugten molekulare Methoden zur Identifizierung erblicher Risiken in den Kategorien Krebs, Herzkrankheiten und seltener Krankheiten. Zytogenetische und biochemische Tests unterstützten spezifische Fälle, boten jedoch engere Einblicke. Molekulare Tests blieben dominant aufgrund erweiterter Panels, sinkender Sequenzierungspreise und starker klinischer Validierung in globalen Gesundheitssystemen.

Wichtige Wachstumstreiber

Steigende Akzeptanz der personalisierten Medizin

Die wachsende Akzeptanz der personalisierten Medizin bleibt ein zentraler Treiber für den Markt für Erbtests. Gesundheitssysteme verlassen sich zunehmend auf genetische Erkenntnisse, um Prävention, Diagnose und Behandlungsentscheidungen anzupassen. Kliniker verwenden Erbtest-Panels, um Personen mit erhöhtem Risiko für Krebserkrankungen, Herz-Kreislauf-Erkrankungen und seltene genetische Störungen zu identifizieren, was eine frühere Überwachung und gezielte Interventionen ermöglicht. Pharmaunternehmen integrieren genetische Marker in die Therapieauswahl, insbesondere in der Onkologie, was den Bedarf an routinemäßigen Erbtests steigert. Eine breitere Versicherungsdeckung, verbesserte Patientenaufklärung und steigende Nachfrage nach präzisionsbasierter Versorgung stärken weiterhin die Marktexpansion in Krankenhäusern, Diagnosezentren und häuslichen Testplattformen.

- Zum Beispiel analysiert das von der FDA zugelassene FoundationOne CDx von Foundation Medicine 324 Gene und erkennt genomische Signaturen wie MSI-H und TMB, die die Therapieauswahl für gezielte Behandlungen bei soliden Tumoren leiten.

Zunehmende globale Belastung durch genetische Störungen

Die steigende Inzidenz von erblichen Krebserkrankungen und nicht-krebsbedingten genetischen Störungen treibt die stärkere Akzeptanz von Tests weltweit voran. Erkrankungen wie erblicher Brust- und Eierstockkrebs, Lynch-Syndrom und erbliche Herzkrankheiten erhalten nun aufgrund verbesserter klinischer Leitlinien und nationaler Screening-Programme mehr Aufmerksamkeit. Familien mit bekannten Risikofaktoren suchen nach Multi-Gen-Tests, um die Krankheitswahrscheinlichkeit zu klären und präventive Maßnahmen zu leiten. Darüber hinaus treiben wachsende Neugeborenen-Screening-Initiativen und frühere diagnostische Interventionen Regierungen und private Anbieter dazu, die genetische Testinfrastruktur auszubauen. Größeres medizinisches Bewusstsein und klinische Akzeptanz schaffen eine anhaltende Nachfrage nach hochpräzisen Erbtesttechnologien.

- Zum Beispiel bewertet das CancerNext-Panel von Ambry Genetics 40 Gene, die mit erblichen Darm-, Endometrium-, Magen- und verwandten Krebserkrankungen assoziiert sind, und unterstützt die Früherkennung für Familien mit Lynch-Syndrom und verwandten Störungen.

Fortschritte in der Sequenzierungstechnologie

Die rasanten Fortschritte bei Sequenzierungsplattformen bleiben ein entscheidender Wachstumsbeschleuniger für den Markt. Die Next-Generation-Sequenzierung (NGS) senkt die Kosten pro Genom erheblich und beschleunigt die Erkennung ererbter Mutationen über große Panels hinweg. Labore profitieren von verbesserter Genauigkeit und der Fähigkeit, seltene Varianten zu erkennen, was den weit verbreiteten Einsatz in der Onkologie, Kardiologie und Diagnostik von Stoffwechselerkrankungen unterstützt. Automatisierung und KI-gestützte Analysen optimieren Arbeitsabläufe und reduzieren Interpretationsfehler, wodurch erbliche Tests zugänglicher werden. Da die Ausrüstung skalierbarer und cloud-integriert wird, übernehmen sowohl große Krankenhäuser als auch kleinere Labore fortschrittliche Tests, was die Marktdurchdringung weltweit vorantreibt.

Wichtiger Trend und Gelegenheit

Erweiterung der genetischen Tests zu Hause

Der Anstieg von genetischen Testkits für zu Hause markiert einen wichtigen Trend, der das Verbraucherverhalten im Markt für erbliche Tests neu gestaltet. Speichelbasierte Kits ermöglichen einen einfacheren Zugang ohne klinische Besuche und entsprechen der wachsenden Nachfrage nach bequemen und privaten Gesundheitsinformationen. Unternehmen bieten erweiterte erbliche Panels an, die auf Krebsprädisposition, Trägerstatus und lebensstilbezogene genetische Marker testen. Das gestiegene Vertrauen in Telemedizin und digitale Berichte stärkt die Akzeptanz. Während die klinische Validierung wichtig bleibt, spielen Verbraucher nun eine aktivere Rolle bei der Verwaltung ihres erblichen Risikoprofils, was neue kommerzielle Möglichkeiten für hybride klinisch-verbraucherorientierte Testmodelle schafft.

- Zum Beispiel analysiert der von der FDA zugelassene Health + Ancestry Service von 23andMe über 40 Trägerstatusvarianten und umfasst drei klinisch relevante BRCA1/BRCA2-Varianten, mit einer Kundenbasis von über 12 Millionen genotypisierten Nutzern, was ihn zu einem der größten genetischen Datensätze für Verbraucher weltweit macht.

Integration von KI und Big Data in die genetische Interpretation

Die schnelle Integration von KI und datengesteuerten Analysen bietet erhebliche Marktchancen. Große genetische Datensätze helfen Algorithmen, Muster zu erkennen, die Klassifizierung von Varianten zu verbessern und Unsicherheiten bei erblichen Risikoabschätzungen zu reduzieren. KI-gestützte Berichte unterstützen Kliniker, indem sie komplexe genomische Daten in umsetzbare Empfehlungen vereinfachen. Cloud-basierte Bioinformatik-Tools helfen Laboren, den Betrieb zu skalieren und gleichzeitig die Betriebskosten zu senken. Mit dem Wachstum der globalen Sequenzierungsausgabe entstehen Chancen für interoperable Plattformen, die elektronische Gesundheitsakten, Familiengeschichten und genetische Daten vereinen und genauere und personalisierte Vorhersagen von erblichen Krankheiten ermöglichen.

- Zum Beispiel klassifiziert das Alpha Missense-Modell von Google DeepMind 71 Millionen menschliche Missense-Varianten und kennzeichnet 89 % als entweder pathogen oder gutartig, was die Unsicherheit bei der Varianteninterpretation über erbliche Störungen hinweg erheblich reduziert.

Wichtige Herausforderung

Begrenzte Kapazität für genetische Beratung

Eine große Herausforderung ergibt sich aus der begrenzten Verfügbarkeit von ausgebildeten genetischen Beratern. Die steigende Nachfrage nach erblichen Tests übt Druck auf Gesundheitssysteme aus, die nicht über genügend Spezialisten verfügen, um Ergebnisse zu erklären, Patientenentscheidungen zu leiten und die Nachsorge zu koordinieren. Viele Regionen, insbesondere Entwicklungsmärkte, stehen vor Engpässen, die die Testakzeptanz verlangsamen und die Verwirrung der Patienten erhöhen. Ohne ausreichende Beratungsunterstützung könnten Einzelpersonen Risikostufen falsch interpretieren oder präventive Maßnahmen verzögern. Diese Lücke schränkt die volle klinische Wirkung von erblichen Tests ein und reduziert die Kontinuität über diagnostische und pflegerische Wege hinweg.

Komplexität der Varianteninterpretation

Die Interpretation genetischer Varianten bleibt ein zentrales Hindernis im Markt für erbliches Testen. Viele entdeckte Varianten fallen in die Kategorie der “ungewissen Bedeutung” und erfordern fortgeschrittene Expertise und größere Bevölkerungsdatensätze, um sie genau zu klassifizieren. Unterschiede in Laborprotokollen, Datenbanken und Analysetools führen zu inkonsistenten Ergebnissen, was klinische Entscheidungen erschwert. Die begrenzte globale Harmonisierung der Berichtsstandards erhöht auch das Risiko von Fehlinterpretationen. Diese Herausforderungen beeinträchtigen das Vertrauen der Ärzte, verlangsamen Diagnosen und schränken die breitere Einführung von Multi-Gen-Tests in klinischen Umgebungen ein.

Regionale Analyse

Nordamerika

Nordamerika dominierte den Markt für erbliches Testen im Jahr 2024 mit einem Anteil von etwa 41%. Die starke Akzeptanz resultierte aus gut etablierten Genomprogrammen, umfassender Versicherungsdeckung und hohem Bewusstsein für erbliche Krebsrisiken. Große Krankenhäuser integrierten Multi-Gen-Panels in die routinemäßige Onkologie und kardiovaskuläre Präventivpflege. Die USA führten das Wachstum aufgrund der schnellen Einführung von NGS an, während Kanada die Netzwerke für genetische Beratung ausbaute. Die steigende Nachfrage nach personalisierter Medizin und starke Investitionen in Genom-Startups stärkten die Position der Region weiter. Die Erweiterung von Direkt-zu-Verbraucher-Tests und die breitere Akzeptanz durch Ärzte unterstützten die anhaltende Marktführerschaft in klinischen und häuslichen Anwendungen.

Europa

Europa hielt im Jahr 2024 fast 30% des Marktes für erbliches Testen, unterstützt durch nationale Screening-Initiativen und starke regulatorische Rahmenbedingungen. Länder wie Deutschland, das Vereinigte Königreich und Frankreich förderten das Testen auf erbliche Krebserkrankungen durch öffentliche Gesundheitsprogramme und Erstattungsreformen. Der wachsende Fokus auf die Diagnose seltener Krankheiten erhöhte auch die Nutzung von molekularen Panels in Krankenhäusern und Spezialkliniken. Bemühungen zur Harmonisierung von Laborstandards und zur Integration genomischer Daten in universelle Gesundheitssysteme stärkten das klinische Vertrauen. Die wachsende Kapazität für genetische Beratung und steigende Investitionen in Biobanken unterstützten weiterhin die stabile Einführung von erblichen Tests.

Asien-Pazifik

Der Asien-Pazifik-Raum machte im Jahr 2024 etwa 22% des Anteils aus und blieb die am schnellsten wachsende Region. Eine höhere Inzidenz von erblichen Krebserkrankungen, verbesserte diagnostische Infrastruktur und steigendes Bewusstsein in Ländern wie China, Japan, Südkorea und Indien trieben das starke Wachstum an. Regierungen erhöhten die Unterstützung für genomische Programme auf Bevölkerungsebene, während private Krankenhäuser erschwingliche Multi-Gen-Panels einführten. Wachsende medizinische Tourismus und niedrigere Sequenzierungskosten beschleunigten die Einführung. Die große Bevölkerungsbasis der Region und das steigende verfügbare Einkommen stärkten die Nachfrage nach klinischen und häuslichen Lösungen für erbliche Tests und positionierten den Asien-Pazifik-Raum als wichtigen zukünftigen Wachstumsmotor.

Lateinamerika

Lateinamerika erfasste im Jahr 2024 etwa 4% des Anteils, unterstützt durch allmähliche Verbesserungen beim Zugang zu genetischen Tests und steigendes Bewusstsein für Risiken erblicher Krankheiten. Brasilien, Mexiko und Argentinien führten die Einführung aufgrund der Erweiterung von Onkologieprogrammen und Partnerschaften mit internationalen Diagnostikunternehmen an. Begrenzte Erstattung und ungleicher Zugang zu genetischer Beratung blieben Herausforderungen, doch private Gesundheitseinrichtungen erhöhten die Nutzung von Panels für erbliche Krebs- und Herz-Kreislauf-Erkrankungen. Das wachsende Interesse an Präventivpflege und laufende Investitionen in die Modernisierung von Laboren halfen, die Marktaussichten der Region zu stärken. Bildungsinitiativen verbesserten auch das öffentliche Verständnis der genetischen Risikobewertung.

Mittlerer Osten & Afrika

Die Region Naher Osten & Afrika hielt im Jahr 2024 fast 3 % des Marktes für Erbkrankheitentests. Das Wachstum resultierte aus steigenden Investitionen in die Genommedizin, insbesondere in den VAE, Saudi-Arabien und Südafrika. Nationale Initiativen zur Förderung der Diagnose seltener Krankheiten und des Screenings auf erbliche Risiken unterstützten die frühe Einführung. Allerdings schränkten eine begrenzte Gesundheitsinfrastruktur und die geringe Verfügbarkeit von genetischen Beratern die weitverbreitete Nutzung ein. Private Krankenhäuser gingen zunehmend Partnerschaften mit globalen Laboren ein, um den Zugang zu molekularen Tests zu erweitern. Allmähliche Verbesserungen der Sequenzierungskapazität und Aufklärungskampagnen trugen zu einem stetigen, wenn auch bescheidenen, regionalen Wachstum bei.

Marktsegmentierungen:

Nach Krankheitstyp

- Tests auf erbliche Krebserkrankungen

- Tests auf nicht-erbliche Krebserkrankungen

Nach Probentyp

- Tumorgewebe

- Knochenmark

- Speichel

- Blut

Nach Technologie

- Zytogenetik

- Biochemisch

- Molekulartests

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Marktes für Erbkrankheitentests umfasst führende Unternehmen wie MedGenome Inc., SOPHiA GENETICS SA, Laboratory Corporation of America Holdings, Natera, Thermo Fisher Scientific, Myriad Genetics, Quest Diagnostics, Illumina, Fulgent Genetics und F. Hoffmann-La Roche. Diese Unternehmen konkurrieren durch umfangreiche Portfolios für Erbkrankheitentests, fortschrittliche NGS-Technologien und starke Bioinformatik-Fähigkeiten. Viele Akteure erweitern ihre globale Reichweite, indem sie Hochdurchsatzlabore aufbauen, Werkzeuge zur Varianteninterpretation verbessern und Partnerschaften mit Krankenhäusern, Onkologiezentren und Forschungseinrichtungen stärken. Unternehmen konzentrieren sich auch darauf, die Sequenzierungskosten zu senken und die Genauigkeit zu verbessern, um die Früherkennung von Risiken bei Krebs- und Nicht-Krebserkrankungen zu unterstützen. Die wachsende Nachfrage nach personalisierter Medizin ermutigt Unternehmen, in KI-gesteuerte Analysen, integrierte Berichtsplattformen und Werkzeuge zur Unterstützung von Klinikern zu investieren. Fusionen, Übernahmen und regionale Kooperationen helfen, den Zugang zu Tests zu erweitern, während kontinuierliche Produktinnovationen den Wettbewerb in den Segmenten klinischer und verbraucherorientierter Gentests stark halten.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- MedGenome Inc.

- SOPHiA GENETICS SA

- Laboratory Corporation of America Holdings

- Natera, Inc.

- Thermo Fisher Scientific Inc.

- Myriad Genetics, Inc.

- Quest Diagnostics Incorporated

- Illumina, Inc.

- Fulgent Genetics, Inc.

- Hoffmann-La Roche Ltd.

Jüngste Entwicklungen

- Im Mai 2025 erweiterte Illumina, Inc. sein klinisches Onkologie-Portfolio (über das oncoReveal® CDx IVD-Kit), um genetische Variationen in 22 Genen zu erkennen, und erhielt die behördliche Genehmigung in Japan sowie die U.S. Medicare-Abdeckung in den USA.

- Im Februar 2025 stellte F. Hoffmann‑La Roche Ltd. seine neue Sequenzierungstechnologie der nächsten Generation durch Expansion (SBX) vor. Diese ultra-schnelle Sequenzierungsplattform könnte die Fähigkeiten der erblichen/genomischen Tests beeinflussen.

- Im Februar 2025 kündigte Fulgent Genetics, Inc. an, dass Foundation Medicine, Inc. die FoundationOne® Germline und FoundationOne® Germline More NGS-Tests (50 Gene, die mit erblichen Krebserkrankungen in Verbindung stehen) in den Vereinigten Staaten über eine Partnerschaft einführen wird.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Krankheitstyp, Probentyp, Technologie und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analysen, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Die Nachfrage nach erblichen Tests wird steigen, da mehr Krankenhäuser Multi-Gen-Panels in die Routineversorgung integrieren.

- Die Einführung von KI-gesteuerter Varianteninterpretation wird die Genauigkeit verbessern und die Berichtszeit verkürzen.

- Genetische Testkits für zu Hause werden aufgrund von Bequemlichkeit und höherem Verbraucherbewusstsein stärkeren Anklang finden.

- Molekulare Tests werden die dominierende Technologie bleiben, da die Sequenzierung schneller und erschwinglicher wird.

- Klinische Richtlinien werden erweitert, um umfassendere Screenings auf erbliche Krebs- und Herz-Kreislauf-Risiken einzuschließen.

- Partnerschaften zwischen Diagnoselabors und Onkologiezentren werden die globale Zugänglichkeit von Tests stärken.

- Genetische Beratungsdienste werden wachsen, da Länder in spezialisierte Ausbildungsprogramme investieren.

- Präzisionsmedizinprogramme werden die Testaufnahme in Onkologie, Kardiologie und seltenen Krankheitsmanagement erhöhen.

- Schwellenmärkte in Asien-Pazifik und Lateinamerika werden erbliche Tests schneller übernehmen.

- Regulatorische Rahmenbedingungen werden sich weiterentwickeln, um standardisierte Berichterstattung und verbesserte Testzuverlässigkeit zu unterstützen.