Marktübersicht

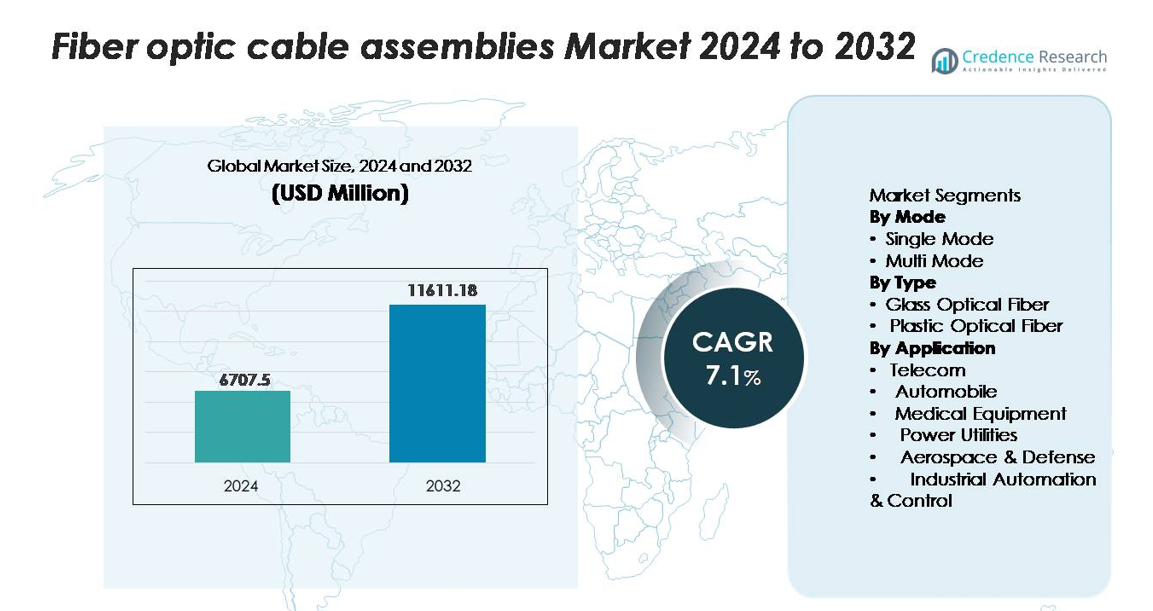

Der Markt für Glasfaserkabel-Baugruppen wurde im Jahr 2024 auf 6.707,5 Millionen USD geschätzt und soll bis 2032 11.611,18 Millionen USD erreichen, was einer jährlichen Wachstumsrate (CAGR) von 7,1 % während des Prognosezeitraums entspricht.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Glasfaserkabel-Baugruppen 2024 |

6.707,5 Millionen USD |

| Markt für Glasfaserkabel-Baugruppen, CAGR |

7,1% |

| Marktgröße für Glasfaserkabel-Baugruppen 2032 |

11.611,18 Millionen USD |

Der Markt für Glasfaserkabel-Baugruppen wird von großen Akteuren wie Corning Incorporated, Prysmian Group, Fujikura Ltd., CommScope, Nexans, OFS und Yangtze Optical Fibre and Cable (YOFC) angeführt, die jeweils fortschrittliche optische Technologien und starke globale Fertigungskapazitäten nutzen. Diese Unternehmen dominieren Hochleistungssegmente, darunter Einmoden-Baugruppen, MPO/MTP-Hochdichtelösungen und robuste industrielle Fasersysteme. Der asiatisch-pazifische Raum hält mit etwa 36 % den führenden regionalen Anteil, angetrieben durch groß angelegte Telekommunikationsaufrüstungen, umfangreiche 5G-Einführungen und starke inländische Produktionskapazitäten. Nordamerika und Europa folgen, unterstützt durch den Ausbau von Rechenzentren und beschleunigte FTTH-Einführungen.

Markteinblicke

- Der Markt für Glasfaserkabelkonfektionen erreichte 2024 USD 6.707,5 Millionen und wird voraussichtlich bis 2032 USD 11.611,18 Millionen erreichen, was einem CAGR von 7,1 % entspricht.

- Die starke Nachfrage nach Hochgeschwindigkeitsverbindungen, 5G-Backhaul und FTTH-Implementierungen treibt die schnelle Einführung voran, wobei Einmodenfasern aufgrund ihrer überlegenen Leistung über lange Distanzen den dominierenden Segmentanteil halten.

- Markttrends heben die zunehmende Nutzung von hochdichten MPO/MTP-Konfektionen und die steigende Akzeptanz in Rechenzentren, der industriellen Automatisierung und der Automobilelektronik hervor, unterstützt durch Fortschritte in biegungsunempfindlichen und verlustarmen Fasertechnologien.

- Der Wettbewerb verschärft sich unter führenden Unternehmen wie Corning, Prysmian, Fujikura, CommScope, Nexans und YOFC, während Einschränkungen hohe Installationskosten und den Bedarf an qualifizierten Fasertechnikern umfassen.

- Regional führt der asiatisch-pazifische Raum mit einem Anteil von 36 %, gefolgt von Nordamerika mit 32 % und Europa mit 27 %, angetrieben durch den Ausbau der Telekommunikation, das Wachstum von Hyperscale-Rechenzentren und beschleunigte Glasfaser-Rollout-Initiativen weltweit.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse der Marktsegmentierung:

Nach Modus

Einmoden-Glasfaserkabelkonfektionen dominieren den Markt und halten den größten Anteil aufgrund ihrer Fähigkeit, deutlich höhere Bandbreiten und längere Übertragungsdistanzen mit minimalem Signalverlust zu unterstützen. Telekommunikationsanbieter, Hyperscale-Rechenzentren und 5G-Infrastrukturbetreiber bevorzugen zunehmend Einmodenlösungen für Hochkapazitäts-Backbone-Netzwerke und Metro-Aggregationssysteme. Multimode-Fasern dienen weiterhin Anwendungen über kurze Distanzen wie Unternehmens-LANs und Rechenzentren, aber die steigende Nachfrage nach ultra-langreichweitiger Konnektivität und verbesserter spektraler Effizienz hält Einmodenfasern in einer führenden Position.

- Zum Beispiel liefert Corning’s SMF-28® ULL (Ultra-Low-Loss) Einmodenfaser eine Dämpfung von nur 0,16 dB/km bei 1550 nm, was eine ultra-langstrecken Übertragung mit größerem Verstärkerabstand ermöglicht.

Nach Typ (Glasfaser, Kunststofffaser)

Glasfaser führt das Segment mit dem höchsten Marktanteil an, angetrieben durch ihre überlegene Übertragungsqualität, niedrige Dämpfung und die Fähigkeit, hohe Datenraten zu bewältigen, die für Telekommunikation, Cloud-Computing und industrielle Automatisierung unerlässlich sind. Ihre Haltbarkeit und Leistung in anspruchsvollen Umgebungen machen sie zur bevorzugten Wahl für kritische Kommunikationsinfrastrukturen. Kunststofffaser wächst stetig in Unterhaltungselektronik und Anwendungen über kurze Distanzen im Automobilbereich aufgrund ihrer Flexibilität, einfachen Installation und geringeren Kosten, aber Glasfaser bleibt dominant aufgrund ihrer unübertroffenen optischen Leistung über lange Distanzen und Hochgeschwindigkeitsnetzwerke.

- Zum Beispiel liefert Corning’s SMF-28® ULL Glasfaser eine Dämpfung von nur 0,16 dB/km bei 1550 nm und unterstützt kohärente Übertragung mit 100–800 Gb/s Wellenlängen in Langstrecken- und Metro-Netzwerken.

Nach Anwendung (Telekommunikation, Automobil, Medizinische Geräte, Energieversorger, Luft- und Raumfahrt & Verteidigung, Industrielle Automatisierung & Steuerung)

Telekommunikation erweist sich als das dominierende Anwendungssegment und macht den größten Anteil aus, was auf umfangreiche Investitionen in Glasfaser bis ins Haus (FTTH), 5G-Backhaul und Hochkapazitäts

Wichtige Wachstumsfaktoren

Schnelle Expansion von Hochgeschwindigkeits-Breitband und 5G-Infrastruktur

Der weltweite Ausbau von Hochgeschwindigkeits-Breitband- und 5G-Netzwerken dient als primärer Wachstumsfaktor für Glasfaserkabel-Baugruppen. Telekommunikationsanbieter rüsten veraltete Kupfernetze auf glasfaserreiche Architekturen um, um die steigende Bandbreitennachfrage durch Cloud-Computing, Video-Streaming und Smart-Home-Ökosysteme zu unterstützen. Der 5G-Ausbau erfordert dichte Backhaul- und Fronthaul-Netzwerke, bei denen Glasfaser niedrige Latenz und hohe Kapazität bietet, die für massive MIMO und Network Slicing unerlässlich sind. Von der Regierung unterstützte nationale Breitbandmissionen in Regionen wie Nordamerika, Europa und Asien beschleunigen die Glasfaserexpansion in städtischen und ländlichen Gebieten weiter. Da Betreiber stark in Langstrecken-, Metro- und FTTH-Infrastrukturen investieren, werden Glasfaserbaugruppen unverzichtbar, um die Zuverlässigkeit der Konnektivität und die Signalintegrität über große Entfernungen zu gewährleisten und ihre starke Marktdynamik zu verstärken.

- Beispielsweise unterstützen die NOVUX™-gehärteten Glasfaserterminals von CommScope bis zu 12 Glasfaseranschlüsse pro Terminal und sind für die schnelle Bereitstellung in 5G-Kleinzellen-Backhaul konzipiert, wodurch die Installationszeit durch vorkonfektionierte Baugruppen um bis zu 70% reduziert wird.

Wachsende Nachfrage von Rechenzentren und Cloud-Ökosystemen

Moderne Rechenzentren sind stark auf Glasfaserkabel-Baugruppen angewiesen, um die ständig steigenden Arbeitslasten im Zusammenhang mit KI-Training, Hyperscale-Cloud-Plattformen, Edge-Computing und virtualisierten Multi-Tenant-Umgebungen zu bewältigen. Die überlegene Bandbreite und die geringen Verlustmerkmale von Glasfaser unterstützen hochdichte Serververbindungen, Speicherbereichsnetzwerke und dynamische Arbeitslastorchestrierung. Cloud-Service-Anbieter erweitern ihre globalen Standorte mit neuen Hyperscale-Einrichtungen, was die Nachfrage nach strukturierten Verkabelungssystemen, hochfaserigen Baugruppen und Next-Generation-Steckverbindern wie MPO/MTP antreibt. Da das Datenvolumen steigt und die Latenzanforderungen strenger werden, verlassen sich Betreiber zunehmend auf Einmoden-Glasfaserbaugruppen für Langstreckenverbindungen über Campus-Architekturen und zwischen Rechenzentren. Darüber hinaus steigert der Trend zu KI-zentrierten Rechenzentrumsdesigns die Einführung von Hochleistungs-Optikverbindungen erheblich und sichert eine anhaltende Nachfrage in der Branche.

- Beispielsweise liefert Coherent Corp. (ehemals Finisar) QSFP-DD Active Optical Cables (AOCs), die 4 x 100 Gb/s PAM4 oder 8 x 50 Gb/s PAM4 Übertragung mit Reichweiten von bis zu 100 Metern über Multimode-Glasfaser unterstützen, die weit verbreitet für GPU-zu-Switch-Verbindungen in KI-Trainingsclustern verwendet werden.

Steigende Akzeptanz von Glasfaser in Industrie-, Automobil- und Verteidigungssystemen

Industrielle Automatisierung, Automobilelektronik und Verteidigungskommunikationssysteme übernehmen zunehmend Glasfaserbaugruppen aufgrund ihrer Immunität gegenüber elektromagnetischen Störungen, hoher Signaltreue und überlegener Haltbarkeit. Intelligente Fabriken nutzen glasfaserbasierte Netzwerke zur Unterstützung von Robotik, Prozessautomatisierung und Echtzeitüberwachung in rauen Betriebsumgebungen, in denen Kupfer versagen könnte. Der Automobilsektor integriert Glasfaser für fortschrittliche Fahrerassistenzsysteme, fahrzeuginternen Kommunikationsnetzwerke und Infotainmentsysteme, die ultraschnelle Datenübertragung erfordern. In Verteidigungs- und Luft- und Raumfahrtanwendungen ermöglichen Glasfaserbaugruppen sichere, hochbandbreitige Kommunikation für Radarsysteme, Avionik und missionskritische Überwachungsnetzwerke. Während Industrien die digitale Transformation durchlaufen und mehr Hochgeschwindigkeitskommunikationsmodule integrieren, steigt die Nachfrage nach robusten, miniaturisierten und hochtemperaturbeständigen Glasfaserbaugruppen weiter an, was ihre wachsende Rolle in verschiedenen Anwendungen verstärkt.

Wichtige Trends & Chancen

Zunehmender Trend zu hochdichten und vorkonfektionierten Glasfaserbaugruppen

Ein bedeutender Trend, der den Markt prägt, ist die steigende Präferenz für hochdichte und vorkonfektionierte Glasfaserbaugruppen, die die Installation vereinfachen und die Bereitstellungszeit minimieren. Unternehmen und Rechenzentren übernehmen zunehmend Plug-and-Play-MPO/MTP-Baugruppen, um schnelle Skalierbarkeit, reduzierte Arbeitsanforderungen und eine verbesserte fehlerfreie Installation zu unterstützen. Hochdichte Glasfaserlösungen adressieren Platzbeschränkungen in modernen Racks, Cross-Connects und Kabelmanagementsystemen. Während Edge-Rechenzentren, Colocation-Einrichtungen und Multi-Cloud-Umgebungen expandieren, wächst die Nachfrage nach kompakten, modularen und vollständig getesteten Baugruppen, die eine konsistente Leistung garantieren. Dieser Trend bietet erhebliche Chancen für Hersteller, die werkseitig konfektionierte, verlustarme Lösungen anbieten, die für eine schnelle Bereitstellung in missionskritischen Netzwerken ausgelegt sind.

- Zum Beispiel unterstützt CommScope’s Propel™ hochdichte MPO-Plattform bis zu 3.456 Fasern pro Rack mit modularen Kassetten und bietet einen typischen Einfügeverlust von 0,35 dB bei verlustarmen MTP-Steckverbindern, was eine schnelle Plug-and-Play-Bereitstellung ermöglicht.

Zunehmende Integration von Glasfaser in Smart Cities und IoT-Ökosysteme

Smart-City-Initiativen und IoT-Implementierungen schaffen erhebliche Chancen für Glasfaserkabelbaugruppen. Großflächige Sensornetzwerke, intelligente Transportsysteme, Versorgungsautomatisierung und öffentliche Sicherheitsüberwachung erfordern Hochgeschwindigkeits-, Niedriglatenz-Kommunikationskanäle, die Glasfaser effizient liefert. Regierungen und Gemeinden weltweit investieren in glasfaserunterstützte Infrastrukturen zur Unterstützung von intelligenter Beleuchtung, Verkehrsanalyse, Überwachung und digitalen Diensten. Während IoT-Geräte in industriellen, kommerziellen und privaten Bereichen zunehmen, dient Glasfaser als Rückgrat, das massive Datenübertragung und zuverlässige Konnektivität ermöglicht. Dieses expandierende digitale Ökosystem eröffnet neue Marktchancen für robuste, outdoor-taugliche Glasfaserbaugruppen, die für langfristige Leistung unter verschiedenen Umweltbedingungen ausgelegt sind.

- Zum Beispiel unterstützen die gehärteten NOVUX™ Prodigy®-Faserterminals von CommScope, die in kommunalen Netzwerken eingesetzt werden, bis zu 12 gehärtete Anschlüsse pro Einheit und arbeiten in einem breiten Temperaturbereich von –40 °C bis +65 °C (–40 °F bis +149 °F), was eine zuverlässige Außenverbindung für Smart-City-Kameras und -Sensoren ermöglicht.

Fortschritte in der Faserverbindungstechnologie

Laufende Innovationen wie biegeunempfindliche Fasern, verlustarme Steckverbinder und ultrakompakte Kabel mit hoher Faseranzahl schaffen Möglichkeiten für Hersteller, differenzierte, leistungsstarke Lösungen zu liefern. Neue Steckverbindertypen, die für 400G- und 800G-Netzwerke entwickelt wurden, unterstützen Upgrades von Hyperscale-Rechenzentren, während robuste Baugruppen den Einsatz in rauen Industrie- und Militärumgebungen ermöglichen. Kontinuierliche Forschung und Entwicklung in optischen Materialien und Produktionstechnologien verbessern die Montagequalität, Flexibilität und Wärmebeständigkeit. Mit dem Aufkommen von Kommunikationsstandards der nächsten Generation gewinnen Anbieter, die fortschrittliche Faserkomponenten anbieten, einen Wettbewerbsvorteil in wachstumsstarken Anwendungsbereichen wie Photonik, Quantenkommunikation und zukünftigen KI-optimierten Netzwerken.

Wichtige Herausforderungen

Hohe Installationskosten und komplexe Bereitstellungsprozesse

Trotz starker Akzeptanz steht der Markt für Glasfaserkabelbaugruppen vor Herausforderungen in Bezug auf hohe Installationskosten und arbeitsintensive Bereitstellungsprozesse. Glasfasernetze erfordern qualifizierte Techniker, präzise Handhabung und spezielle Spleißwerkzeuge, was die anfängliche Einrichtung im Vergleich zu kupferbasierten Systemen teuer macht. In Entwicklungsländern verlangsamen begrenzte technische Expertise und unzureichende Infrastruktur die Akzeptanz, insbesondere bei großflächigen Außeneinsätzen. Die Notwendigkeit einer sorgfältigen Kabelverlegung, eines Umweltschutzes und strenger Tests erhöht die Gesamtkosten des Projekts weiter. Diese Faktoren stellen finanzielle Einschränkungen für kleine Unternehmen und ländliche Betreiber dar und schaffen Barrieren, die Anbieter durch modulare, vorab terminierte und einfach zu installierende Lösungen angehen müssen.

Anfälligkeit für physische Schäden und raue Umweltbedingungen

Glasfaserbaugruppen, obwohl hocheffizient, bleiben anfällig für physische Belastungen, Biegungen und Mikrorisse, die die Signalqualität beeinträchtigen können. Außeneinsätze sind zusätzlichen Risiken durch Feuchtigkeit, Temperaturschwankungen und Schäden durch Nagetiere ausgesetzt, die kostspielige Schutzmaßnahmen wie gepanzerte Kabel und wetterfeste Gehäuse erfordern. Industrielle Umgebungen mit hoher Vibration und mechanischer Belastung können den Verschleiß beschleunigen, es sei denn, es werden verstärkte Baugruppen verwendet. Die Reparatur beschädigter Glasfasernetze erfordert oft fortschrittliche Werkzeuge und fachkundige Eingriffe, was zu Ausfallzeiten und Betriebskosten beiträgt. Diese Anfälligkeiten unterstreichen die Notwendigkeit robuster Designs, verbesserter Materialien und kontinuierlicher Investitionen in robuste Schutzlösungen.

Regionale Analyse

Nordamerika

Nordamerika hält eine starke Position auf dem Markt für Glasfaserkabelbaugruppen und macht etwa 32 % des globalen Anteils aus, angetrieben hauptsächlich durch umfangreiche FTTH-Einführungen, 5G-Verdichtung und groß angelegte Rechenzentrumserweiterungen, die von Hyperscale-Betreibern geleitet werden. Die USA profitieren von bedeutenden, staatlich unterstützten Breitbandinvestitionen, die darauf abzielen, Lücken in der ländlichen Konnektivität zu schließen, während Cloud-Anbieter weiterhin Netzwerke mit hoher Faseranzahl über multistaatliche Rechenzentrumskluster bereitstellen. Die Nachfrage steigt auch durch Modernisierungsprogramme im Verteidigungsbereich und Upgrades der industriellen Automatisierung. Die Region hält ein konstantes Wachstumsmomentum aufrecht, unterstützt durch technologische Innovation, hohe digitale Akzeptanz und die zunehmende Einführung von Kommunikationssystemen mit niedriger Latenz.

Europa

Europa repräsentiert ungefähr 27 % des Marktes, unterstützt durch aggressive Glasfaserausbauziele im Rahmen der EU-Digitalisierungsinitiativen. Länder wie Deutschland, Frankreich, das Vereinigte Königreich und die nordischen Länder beschleunigen die FTTH-Durchdringung und die 5G-Backhaul-Infrastruktur, was die kontinuierliche Nachfrage nach leistungsstarken Glasfaserbaugruppen antreibt. Die Automobil-, Industrieautomatisierungs- und Luft- und Raumfahrtsektoren der Region übernehmen fortschrittliche optische Verbindungen, um die Kommunikationszuverlässigkeit und die Betriebseffizienz zu verbessern. Der starke regulatorische Fokus auf Netzmodernisierung, kombiniert mit umfangreichen Investitionen von Telekommunikationsanbietern und kommunalen Breitbandanbietern, positioniert Europa als einen reifen und stetig wachsenden Markt für glasfaserbasierte Kommunikationstechnologien.

Asien-Pazifik

Der asiatisch-pazifische Raum dominiert den globalen Markt mit dem größten Anteil von etwa 36 %, angetrieben durch massive Telekommunikationsinfrastruktur-Upgrades in China, Indien, Japan und Südkorea. Schnelle Urbanisierung, wachsende Breitbandnutzerbasen und der großflächige Einsatz von 5G, Cloud-Computing und Hyperscale-Rechenzentren beschleunigen die Fasernachfrage erheblich. Produktionsgetriebene Volkswirtschaften investieren weiter in die industrielle Digitalisierung und schaffen zusätzliche Möglichkeiten für robuste optische Baugruppen. Starke Regierungsprogramme zur Förderung nationaler Glasfasernetze und der Entwicklung intelligenter Städte stärken die Führungsrolle der Region. Der asiatisch-pazifische Raum übertrifft weiterhin andere Regionen sowohl in der Produktion als auch im Verbrauch, profitiert von ausgereiften Lieferketten und wettbewerbsfähigen Fertigungskapazitäten.

Lateinamerika

Lateinamerika trägt etwa 3–4 % zum globalen Marktanteil bei und zeigt ein stetiges Wachstum, da Länder in die Erweiterung der Breitbandkonnektivität und die Modernisierung der Telekommunikationsinfrastruktur investieren. Brasilien, Mexiko, Chile und Kolumbien führen die Einführung an, bedingt durch die steigende Nachfrage nach Hochgeschwindigkeitsinternet, Rechenzentrumsentwicklung und 5G-Vorbereitung. Der zunehmende digitale Dienstleistungskonsum der Region—angetrieben durch E-Commerce, Fintech und Cloud-Plattformen—unterstützt den Ausbau von Glasfaser-Backbones und Metro-Netzwerken. Trotz Herausforderungen wie inkonsistenten regulatorischen Rahmenbedingungen und unterschiedlicher wirtschaftlicher Stabilität beschleunigen Investitionen von globalen Telekommunikationsanbietern und regionalen ISPs weiterhin die Einführung von Glasfasern in städtischen und halb-urbanen Gebieten.

Naher Osten & Afrika

Die Region Naher Osten & Afrika hält einen Marktanteil von etwa 2–3%, wobei das Wachstum in den Golfstaaten wie den VAE, Saudi-Arabien und Katar konzentriert ist, wo groß angelegte Smart-City-Projekte und 5G-Einführungen stark auf fortschrittliche Glasfaser-Infrastrukturen angewiesen sind. In Afrika zeigt sich eine steigende Akzeptanz, da digitale Transformationsinitiativen die Glasfaser-Konnektivität erweitern, um Unternehmensnetzwerke, Bildungsplattformen und öffentliche Dienste zu unterstützen. Während infrastrukturelle Einschränkungen und hohe Bereitstellungskosten Herausforderungen bleiben, stärken zunehmende Investitionen von Telekommunikationsanbietern und Regierungsprogrammen nach und nach die regionalen Glasfasernetze und positionieren MEA für langfristiges Wachstum, da sich die digitale Infrastruktur modernisiert.

Marktsegmentierungen:

Nach Modus

- Einzelmodus

- Mehrfachmodus

Nach Typ

- Glasfaseroptik

- Kunststofffaseroptik

Nach Anwendung

- Telekommunikation

- Automobil

- Medizinische Geräte

- Energieversorger

- Luft- und Raumfahrt & Verteidigung

- Industrielle Automatisierung & Steuerung

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Marktes für Glasfaserkabelbaugruppen ist geprägt von einer starken Beteiligung führender globaler Hersteller, die kontinuierlich in fortschrittliche optische Technologien, hochdichte Verbindungslösungen und groß angelegte Produktionskapazitäten investieren. Unternehmen wie Corning, Prysmian Group, Fujikura, CommScope, Nexans, OFS und YOFC behaupten ihre Führungsposition durch umfangreiche Produktportfolios, die Einzelmodus-, Mehrfachmodus-, MPO/MTP-, robuste und Spezialfaserbaugruppen abdecken. Diese Akteure konzentrieren sich darauf, die Einfügedämpfungsleistung, Haltbarkeit und Interoperabilität zu verbessern, um den sich entwickelnden Bedürfnissen von Telekommunikationsanbietern, Hyperscale-Rechenzentren und industriellen Automatisierungssektoren gerecht zu werden. Strategische Initiativen—wie Kapazitätserweiterungen, Faserdesign-Innovationen und Kooperationen mit Geräteherstellern—stärken ihren globalen Fußabdruck. Wettbewerber nutzen auch regionale Fertigungszentren in Asien-Pazifik, Nordamerika und Europa, um Kosten zu optimieren und Lieferzeiten zu verkürzen. Da die Nachfrage durch 5G-, FTTH- und Cloud-Infrastrukturprojekte zunimmt, legen Marktteilnehmer zunehmend Wert auf skalierbare Produktion, verbesserte Qualitätsstandards und maßgeschneiderte Lösungen für aufkommende Hochbandbreiten-Kommunikationsanwendungen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- CommScope

- Finisar

- Leoni

- Coherent

- Nexans

- Rockwell Collins

- Reflex Photonics

- Corning Inc.

- Hitachi Cable

- L. Gore & Associates

Jüngste Entwicklungen

- Im Juli 2025, Verkauf/Abschluss der Leoni AG ihrer Automotive Cable Solutions-Sparte an die Time Interconnect Group (Hongkong), wodurch die Faser-/Kabel-Lösungs-Sparte (Leoni Cable Solutions) mit neuem Partner wachsen kann.

- Im Juni 2025, Coherent Corp. Einführung einer neuen Reihe von Einweg-Chirurgiefaser-Baugruppen für die Laser-Lithotripsie und fortschrittliche medizinische Anwendungen. Dies sind Faser-Baugruppen, jedoch für medizinische/Laser-Anwendungen statt für Telekommunikations-/Rechenzentrumskabel-Baugruppen.

- Im Mai 2025, Zusammenarbeit mit Emtelle an einer robusten Konnektivitäts- + blasbaren faseroptischen Mikrokabellösung für Nordamerika: „CommScope’s Prodigy®-Lösung … kombiniert mit Emtelles blasbarem faseroptischen Mikrokabel als erstes Angebot dieser Art in Nordamerika.“

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Modus, Typ, Anwendung und Geographie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und Hauptanwendungen. Zusätzlich enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Darüber hinaus werden verschiedene Faktoren erörtert, die in den letzten Jahren das Marktwachstum vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Die Nachfrage nach Glasfaserkabelkonfektionen wird sich beschleunigen, da sich 5G-, FTTH- und Hochgeschwindigkeits-Breitbandnetze weltweit ausbreiten.

- Rechenzentren werden zunehmend hochdichte MPO/MTP- und Singlemode-Lösungen übernehmen, um KI-, Cloud- und Hyperscale-Workloads zu unterstützen.

- Das Wachstum in der industriellen Automatisierung wird die Einführung von robusten, störungsresistenten Glasfaserkonfektionen für kritische Betriebsabläufe vorantreiben.

- Automobilanwendungen werden sich ausweiten, da Fahrzeuge fortschrittliche Fahrerassistenzsysteme und Hochgeschwindigkeitsnetzwerke im Fahrzeug integrieren.

- Medizinische Bildgebung und Diagnostikgeräte werden zunehmend auf präzise Glasfaserkonfektionen für höhere Datenpräzision angewiesen sein.

- Smart-City- und IoT-Implementierungen werden den Bedarf an zuverlässigen, latenzarmen Glasfaser-Rückgraten steigern.

- Fortschritte bei biegeunempfindlichen und verlustarmen Fasern werden die Leistung in dichten und komplexen Installationen verbessern.

- Hersteller werden die Produktion von vorkonfektionierten Baugruppen erhöhen, um die Installationszeit zu verkürzen und die Netzwerkskalierbarkeit zu verbessern.

- Die regionale Fertigungsexpansion wird weiterhin die Kosten senken und die globalen Lieferketten stärken.

- Der Wettbewerbsdruck wird Unternehmen dazu drängen, in miniaturisierte, faserreiche und thermisch widerstandsfähige Baugruppen zu innovieren.