Marktübersicht

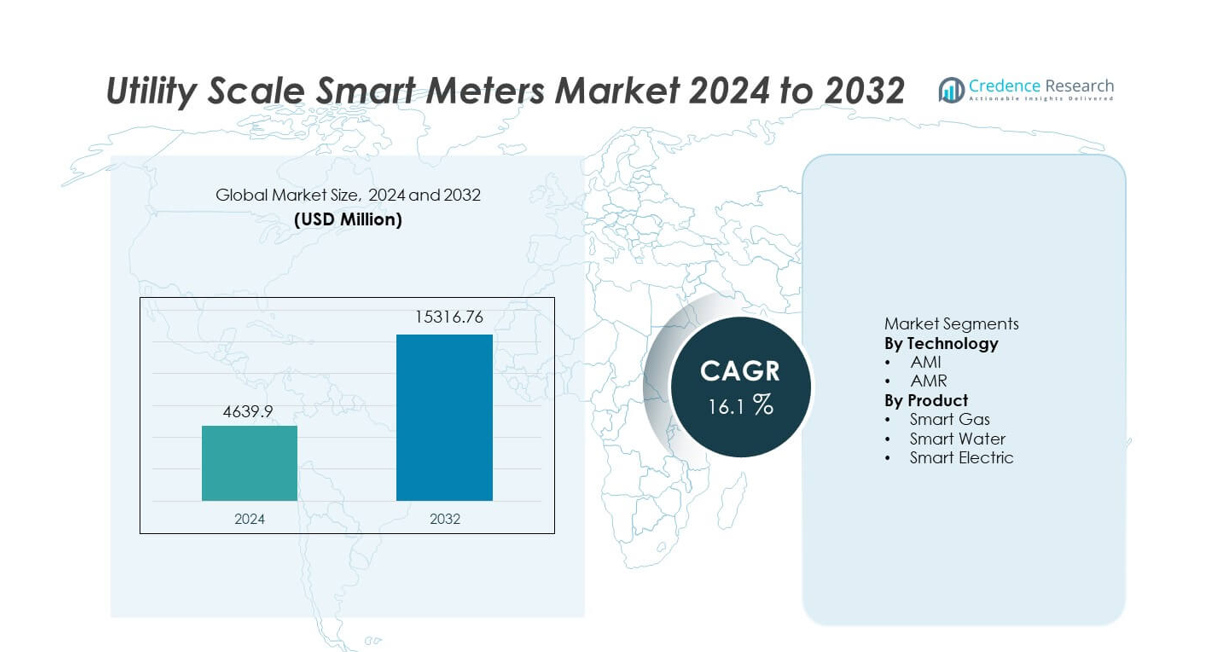

Der Markt für Smart Meter im Versorgungsmaßstab wurde im Jahr 2024 auf 4.639,9 Millionen USD geschätzt und soll bis 2032 15.316,76 Millionen USD erreichen, was einer jährlichen Wachstumsrate (CAGR) von 16,1 % während des Prognosezeitraums entspricht.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Smart Meter im Versorgungsmaßstab 2024 |

USD 4.639,9 Millionen |

| Markt für Smart Meter im Versorgungsmaßstab, CAGR |

16,1% |

| Marktgröße für Smart Meter im Versorgungsmaßstab 2032 |

USD 15.316,76 Millionen |

Der Markt für Smart Meter im Versorgungsmaßstab umfasst führende Akteure wie Itron, Landis+Gyr, Siemens AG, Schneider Electric, Honeywell International, ABB Ltd., Kamstrup, Aclara Technologies, Sensus (Xylem) und Badger Meter. Diese Unternehmen konkurrieren durch groß angelegte AMI-Implementierungen, fortschrittliche Kommunikationsplattformen und starke Partnerschaften mit Versorgungsunternehmen. Der asiatisch-pazifische Raum führt den Markt mit einem genauen Anteil von 34,6 % an, angetrieben durch nationale Smart-Grid-Programme, Urbanisierung und große Rollout-Initiativen in China und Indien. Nordamerika folgt mit einem Anteil von 28,4 %, unterstützt durch frühe Einführung, Netzmodernisierung und den Austausch veralteter Zähler. Europa hält einen Anteil von 25,1 %, angetrieben durch regulatorische Vorgaben, Energieeffizienzziele und weit verbreitete AMI-Implementierung. Der Wettbewerbsschwerpunkt liegt weiterhin auf Skalierbarkeit, Datenanalyse, Cybersicherheit und langfristigen Dienstleistungsverträgen mit Versorgungsunternehmen.

Markteinblicke

- Der Markt für Smart Meter im Versorgungsmaßstab wurde im Jahr 2024 auf 4.639,9 Millionen USD geschätzt und soll während des Prognosezeitraums mit einer CAGR von 16,1 % wachsen.

- Starkes Wachstum wird durch staatliche Vorgaben, Smart-Grid-Programme, steigende Energieeffizienzziele und die Notwendigkeit zur Reduzierung technischer und nicht-technischer Verluste in Versorgungsnetzen angetrieben.

- AMI-Technologie dominiert das Technologiesegment mit einem Marktanteil von 68,9 %, während intelligente Stromzähler das Produktsegment mit einem Anteil von 61,4 % anführen, unterstützt durch groß angelegte Rollouts von Stromzählern.

- Der Wettbewerb bleibt intensiv, wobei führende Akteure sich auf AMI-Plattformen, Datenanalyse, Cybersicherheit und langfristige Versorgungsverträge konzentrieren, während regionale Akteure durch Kosteneffizienz und lokale Implementierung konkurrieren.

- Der asiatisch-pazifische Raum führt die regionale Nachfrage mit einem Marktanteil von 34,6 % an, gefolgt von Nordamerika mit 28,4 % und Europa mit 25,1 %, angetrieben durch nationale Rollout-Programme, Netzmodernisierung und den Austausch veralteter Zähler.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse der Marktsegmentierung:

Nach Technologie

Der Markt für Smart Meter im Versorgungsmaßstab umfasst nach Technologie AMI und AMR, wobei AMI mit einem Marktanteil von 68,9 % dominiert. Versorgungsunternehmen setzen zunehmend auf Advanced Metering Infrastructure aufgrund der Zwei-Wege-Kommunikation, des Echtzeitzugriffs auf Daten und der Fernsteuerungsmöglichkeiten. AMI unterstützt das Störungsmanagement, die Nachfrageantwort und die dynamische Preisgestaltung, was die Effizienz des Netzes stärkt. Staatliche Vorgaben für den Ausbau intelligenter Netze und steigende Investitionen in digitale Versorgungsinfrastrukturen beschleunigen die Einführung weiter. AMR bleibt in grundlegenden Zähleranwendungen relevant, aber eingeschränkte Funktionalität und fehlende Echtzeitinteraktion begrenzen das Wachstum. Starker Fokus auf Netzautomatisierung und datengetriebene Operationen positioniert AMI weiterhin als führende Technologie.

- Zum Beispiel unterstützen die AMR-Lösungen von Landis+Gyr tägliche automatisierte Ablesungen, die über 24 Ablesezyklen pro Zähler hinausgehen, was fortschrittliche Netzwerkanwendungen einschränkt.

Nach Produkt

Nach Produkttyp segmentiert sich der Markt in intelligente Gas-, Wasser- und Stromzähler, wobei intelligente Stromzähler mit einem Anteil von 61,4 % den größten Anteil halten. Elektrizitätsversorger priorisieren intelligente Stromzähler, um Spitzenlasten zu verwalten, Verluste zu reduzieren und die Integration erneuerbarer Energien zu unterstützen. Steigender Stromverbrauch und groß angelegte Rollout-Programme treiben Installationen in städtischen und ländlichen Regionen voran. Intelligente Gas- und Wasserzähler gewinnen an Bedeutung für Ressourceneffizienz und Leckerkennung, aber die Einsatzvolumina bleiben geringer. Die Ausweitung von Smart-Grid-Initiativen und regulatorische Unterstützung verankern intelligente Stromzähler weiterhin als dominierendes Produktsegment.

- Zum Beispiel ermöglichen die intelligenten Wasserzähler von Badger Meter die Leckerkennung bei Durchflussraten von nur 0,03 Gallonen pro Minute, was die frühzeitige Fehlererkennung in Verteilungssystemen unterstützt.

Wichtige Wachstumsfaktoren

Staatliche Vorgaben und Smart-Grid-Programme

Staatliche Vorgaben treiben die Einführung von Smart Metern im Versorgungsmaßstab stark voran. Viele Länder verlangen von Versorgungsunternehmen, alte Zähler durch digitale Systeme zu ersetzen. Diese Programme unterstützen genaue Abrechnungen, Energieeffizienz und Netztransparenz. Versorgungsunternehmen setzen Smart Meter ein, um regulatorische Zeitpläne und Berichtsstandards einzuhalten. Öffentliche Finanzierung und Anreizprogramme beschleunigen den Rollout weiter. Groß angelegte nationale Smart-Grid-Projekte erhöhen die Installationsvolumina. Regulatorischer Druck bleibt ein zentraler Wachstumstreiber für eine nachhaltige Marktexpansion.

- Zum Beispiel lieferte Itron AMI-Implementierungen im Versorgungsmaßstab, die mehr als 10.000.000 Smart Meter unterstützen, mit Systemen, die Intervall-Daten alle 15 Minuten sammeln und Fernverbindungen und -trennungen innerhalb von Sekunden ermöglichen.

Steigende Nachfrage nach Energieeffizienz und Verlustreduzierung

Versorgungsunternehmen stehen unter wachsendem Druck, technische und nicht-technische Verluste zu reduzieren. Smart Meter ermöglichen die Echtzeitüberwachung des Verbrauchs und der Netzleistung. Versorgungsunternehmen nutzen fortschrittliche Daten, um Diebstahl, Ausfälle und Ineffizienzen zu erkennen. Verbesserte Nachfrageprognosen unterstützen ein besseres Lastmanagement. Diese Fähigkeiten senken die Betriebskosten und verbessern die Zuverlässigkeit des Services. Steigender Stromverbrauch erhöht den Bedarf an effizientem Energiemanagement. Dieser auf Effizienz ausgerichtete Fokus unterstützt eine starke Einführung von Smart Metern.

- Zum Beispiel hat Schneider Electric fortschrittliche intelligente Zähler mit hochpräzisen Strom- und Spannungsüberwachungsfunktionen eingesetzt, die es Versorgungsunternehmen ermöglichen, technische Verluste in ihren Verteilnetzen genau zu identifizieren und zu reduzieren.

Integration von erneuerbaren Energien und dezentralen Ressourcen

Die Integration erneuerbarer Energien erhöht die Komplexität und Variabilität des Netzes. Intelligente Zähler unterstützen die bidirektionale Kommunikation und den Echtzeit-Datenfluss. Versorgungsunternehmen nutzen diese Daten, um dezentrale Erzeugung und Nachfrageprogramme zu verwalten. Intelligente Zähler verbessern die Sichtbarkeit in Niederspannungsnetzen. Der Ausbau von Solar- und Speichersystemen stärkt den Bedarf an Implementierungen. Anforderungen an die Netzflexibilität treiben weiterhin das Marktwachstum an.

Wichtige Trends und Chancen

Übergang zu fortschrittlichen Zählerinfrastrukturlösungen

Versorgungsunternehmen ersetzen zunehmend AMR-Systeme durch AMI-Plattformen. AMI ermöglicht Fernüberwachung, Störungserkennung und dynamische Preisgestaltung. Versorgungsunternehmen profitieren von verbessertem Kundenengagement und Netzautomatisierung. Die Integration mit Analyseplattformen verbessert die Entscheidungsfindung. Groß angelegte AMI-Einführungen schaffen langfristige Wachstumschancen. Dieser Übergang unterstützt wertvollere intelligente Zählereinführungen.

- Zum Beispiel hat Aclara Technologies AMI-Systeme eingesetzt, die mehr als 6.000.000 Stromzähler unterstützen, mit einer bidirektionalen Kommunikationslatenz von unter 5 Sekunden und einer Intervall-Datenerfassung mit einer Granularität von 15 Minuten.

Ausweitung der Multi-Utility-Smart-Meter-Einführungen

Versorgungsunternehmen setzen intelligente Zähler in Strom-, Gas- und Wassernetzen ein. Integrierte Plattformen verbessern das Ressourcenmanagement und die Abrechnungseffizienz. Städtische Infrastrukturprojekte unterstützen Multi-Utility-Installationen. Initiativen für intelligente Städte erhöhen die Akzeptanz in verschiedenen Dienstleistungen. Anbieter, die interoperable Lösungen anbieten, erlangen einen Wettbewerbsvorteil. Dieser Trend erweitert den adressierbaren Marktumfang.

- Zum Beispiel hat Kamstrup Multi-Utility-Smart-Metering-Plattformen implementiert, die Stromzähler bis zu 100 Ampere, Gaszähler mit stündlicher Verbrauchsprotokollierung und Wasserzähler, die Durchflussänderungen von bis zu 0,02 Kubikmetern pro Stunde erkennen, unterstützen.

Wichtige Herausforderungen

Hohe Anfangsinvestitionen und Infrastrukturkosten

Die Einführung von intelligenten Zählern im Versorgungsmaßstab erfordert hohe Anfangsinvestitionen. Die Kosten umfassen Geräte, Kommunikationsnetze und IT-Systeme. Budgetbeschränkungen verzögern Projekte in Entwicklungsländern. Lange Amortisationszeiten beeinflussen Investitionsentscheidungen. Versorgungsunternehmen müssen die Kapitalausgaben durch Effizienzgewinne rechtfertigen. Kostenempfindlichkeit bleibt ein zentrales Hindernis für die Akzeptanz.

Datensicherheits- und Datenschutzbedenken

Intelligente Zähler erzeugen große Mengen an Verbraucherdaten. Versorgungsunternehmen stehen vor zunehmenden Cybersecurity- und Datenschutzrisiken. Datenverletzungen schädigen das Vertrauen und die Einhaltung von Vorschriften. Sichere Kommunikation und Speicherung erhöhen die Systemkomplexität. Die Einhaltung von Datenschutzgesetzen erhöht die betriebliche Belastung. Sicherheitsbedenken stellen weiterhin eine Herausforderung für die weitverbreitete Einführung dar.

Regionale Analyse

Nordamerika

Nordamerika hält einen Marktanteil von 28,4 % im Markt für intelligente Zähler im Versorgungsmaßstab. Die starke Akzeptanz kommt aus den USA und Kanada aufgrund früher Investitionen in intelligente Netze und regulatorischer Unterstützung. Versorgungsunternehmen konzentrieren sich auf AMI-Einführungen, um das Störungsmanagement, die Abrechnungsgenauigkeit und die Nachfrageprogramme zu verbessern. Der Ersatz alternder Zählerinfrastruktur unterstützt stetige Installationen. Die hohe Durchdringung erneuerbarer Energien und Elektrofahrzeuge erhöht den Bedarf an Echtzeit-Verbrauchsdaten. Bundes- und staatliche Förderprogramme beschleunigen die Einführung weiter. Fortschrittliche Kommunikationsinfrastruktur unterstützt die großflächige Integration intelligenter Zähler in Versorgungsnetzen.

Europa

Europa macht 25,1 % des globalen Marktanteils für Utility Scale Smart Meters aus. Verpflichtende Rollout-Programme in Ländern wie dem Vereinigten Königreich, Frankreich, Italien und Deutschland treiben die Einführung voran. Versorgungsunternehmen setzen Smart Meter ein, um Energieeffizienzziele zu erreichen und den Anforderungen an die Transparenz für Verbraucher gerecht zu werden. Ein starker Fokus auf Dekarbonisierung und dynamische Preisgestaltung unterstützt die Durchdringung von AMI. Die Integration mit Smart-Home- und Nachfragesteuerungssystemen stärkt den Wert. Der Austausch von Altmessgeräten bleibt ein wichtiger Treiber. Harmonisierte regulatorische Rahmenbedingungen und grenzüberschreitende Energieinitiativen fördern das regionale Marktwachstum.

Asien-Pazifik

Der Asien-Pazifik-Raum führt den Markt mit einem Anteil von 34,6 % an. Schnelle Urbanisierung, Bevölkerungswachstum und steigende Stromnachfrage treiben den großflächigen Einsatz von Smart Metern voran. China, Indien, Japan und Südkorea führen Installationen durch nationale digitale Netzprogramme an. Versorgungsunternehmen konzentrieren sich darauf, Verluste zu reduzieren und die Abrechnungseffizienz zu verbessern. Von der Regierung unterstützte Smart-City-Initiativen fördern die Einführung von Multi-Utility-Metern. Der Ausbau erneuerbarer Energien erhöht die Nachfrage nach Echtzeitüberwachung weiter. Starke Fertigungskapazitäten und öffentliche Investitionen positionieren den Asien-Pazifik-Raum als den am schnellsten wachsenden regionalen Markt.

Lateinamerika

Lateinamerika hält einen Marktanteil von 7,2 % im Markt für Utility Scale Smart Meters. Länder wie Brasilien, Mexiko und Chile investieren in Smart Metering, um Stromdiebstahl zu reduzieren und die Einnahmenerhebung zu verbessern. Versorgungsunternehmen setzen Smart Meter ein, um die Netzsichtbarkeit und die betriebliche Kontrolle zu verbessern. Der Ausbau erneuerbarer Energien erhöht den Bedarf an fortschrittlicher Messtechnik. Budgetbeschränkungen verlangsamen den schnellen Rollout, aber Pilotprojekte werden weiterhin ausgebaut. Regulatorische Reformen und digitale Versorgungsstrategien unterstützen das allmähliche Marktwachstum in der gesamten Region.

Naher Osten & Afrika

Die Region Naher Osten & Afrika macht 4,7 % des globalen Marktanteils aus. Die Einführung von Smart Metern wird durch Modernisierungsprogramme für Versorgungsunternehmen in den Golfstaaten vorangetrieben. Versorgungsunternehmen setzen fortschrittliche Zähler ein, um die Spitzenlast zu verwalten und Smart-City-Projekte zu unterstützen. Hoher Stromverbrauch und Infrastruktur-Upgrades unterstützen die Installationen. In Afrika bleibt der Rollout begrenzt, wächst jedoch aufgrund von Elektrifizierungsinitiativen. Der Fokus auf die Reduzierung von Verlusten und die Verbesserung der Abrechnungsgenauigkeit unterstützt die Nachfrage. Langfristige Infrastrukturentwicklung untermauert das stetige regionale Wachstum.

Marktsegmentierungen:

Nach Technologie

Nach Produkt

- Smart Gas

- Smart Water

- Smart Electric

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Analyse der Wettbewerbslandschaft hebt einen hochgradig wettbewerbsfähigen und innovationsgetriebenen Markt hervor, der von Itron, Landis+Gyr, Siemens AG, Schneider Electric, Honeywell International, ABB Ltd., Kamstrup, Aclara Technologies, Sensus (Xylem) und Badger Meter angeführt wird. Diese Akteure konkurrieren durch groß angelegte AMI-Einsätze, fortschrittliche Kommunikationstechnologien und starke Partnerschaften mit Versorgungsunternehmen. Führende Unternehmen konzentrieren sich auf End-to-End-Smart-Metering-Plattformen, die Datenanalysen, Ausfallmanagement und Nachfrageantwort integrieren. Investitionen in Cybersicherheit, Interoperabilität und cloudbasiertes Zählerdatenmanagement stärken die Differenzierung. Globale Anbieter profitieren von etablierter Erfahrung in der Einhaltung von Vorschriften und langfristigen Versorgungsverträgen, während regionale Akteure durch Kosteneffizienz und lokale Anpassung konkurrieren. Ständige Upgrades in Kommunikationsstandards und Zählergenauigkeit unterstützen die Wettbewerbspositionierung. Strategische Kooperationen mit Telekommunikationsanbietern und Smart-Grid-Integratoren erweitern die Marktreichweite weiter. Innovation, Skalierbarkeit und Servicezuverlässigkeit bleiben zentral für den Wettbewerb im Markt für Smart Meter im Versorgungsmaßstab.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Itron, Inc.

- Landis+Gyr

- Siemens AG

- Schneider Electric

- Honeywell International Inc.

- ABB Ltd.

- Kamstrup A/S

- Aclara Technologies LLC

- Sensus (Xylem Inc.)

- Badger Meter, Inc.

Aktuelle Entwicklungen

- Im März 2025 führte Honeywell International, Inc. den NXU Residential Smart Gas Meter ein, der entwickelt wurde, um Gaskunden und Versorgungsunternehmen in ganz Nordamerika durch Automatisierung und Fernbedienbarkeit zu schützen.

- Im März 2025 führten Itron und CHINT Global den ersten elektrischen Smart Meter für Privathaushalte ein, der auf dem AC Electricity Smart Meter (ACESM) Generic Companion Profile (GCP)-Standard der DLMS User Association basiert.

- Im November 2024 kündigte Landis+Gyr eine fünfjährige Vereinbarung mit Horizon Energy Infrastructure an, um den Rollout von Smart Metern im Vereinigten Königreich über 2026 hinaus zu unterstützen.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Technologie, Produkt und Geografie. Er beschreibt führende Marktakteure und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Großflächige Rollouts von intelligenten Zählern werden in den Versorgungsnetzen fortgesetzt.

- AMI-Plattformen werden alte Messtechnologien ersetzen.

- Versorgungsunternehmen werden Programme zur Nachfrageanpassung und dynamischen Preisgestaltung ausweiten.

- Die Integration erneuerbarer Energien wird den Bedarf an Echtzeitüberwachung erhöhen.

- Datenanalysen werden eine größere Rolle bei der Entscheidungsfindung im Netz spielen.

- Investitionen in Cybersicherheit bleiben für Versorgungsunternehmen eine Priorität.

- Der asiatisch-pazifische Raum wird das höchste Wachstum bei der Bereitstellung aufrechterhalten.

- Multi-Utility-Messlösungen werden breitere Akzeptanz finden.

- Initiativen für intelligente Städte werden die Installation von Zählern beschleunigen.

- Der Wettbewerb wird sich durch Innovation, Skalierung und Zuverlässigkeit der Dienstleistungen verschärfen.